互联网金融对传统金融业的影响及对策*

2014-10-25王吉发徐泽栋鲍隐涛李昊峰

王吉发, 徐泽栋, 鲍隐涛, 李昊峰

(1.沈阳工业大学 管理学院, 沈阳 110870; 2.国家开发银行 辽宁省分行, 沈阳 110014)

互联网金融对传统金融业的影响及对策*

王吉发1, 徐泽栋1, 鲍隐涛1, 李昊峰2

(1.沈阳工业大学 管理学院, 沈阳 110870; 2.国家开发银行 辽宁省分行, 沈阳 110014)

我国互联网金融的不断发展与进步使得整个金融领域发生了巨大改变,不仅促进了金融机构创新,提升了其竞争意识,完善了资本市场监管制度,而且推动了利率市场化和银行业发展。但同时,互联网金融给传统的金融形式和金融理念也带来了巨大的冲击与影响。分析我国互联网金融的发展现状、结构特点以及新兴业务模式,阐述互联网金融对传统金融业的影响,从观念更新、调整转型以及模式创新方面提出传统金融业在互联网金融冲击下的应对之策。

互联网金融; 传统金融; 金融机构; 市场监管; 利率市场化; 业务模式; 金融中介

目前,互联网金融的迅猛发展促使金融领域发生了新的变化,打破了原有的金融格局,形成了以产品新颖、门槛较低、收益丰富为主要特征的业务模式,并且在一定程度上以快捷、便利的服务模式赢得了金融市场的入口与客户群。同时,第三方支付的兴起、网络信贷的不断发展以及众筹融资的日渐昌盛,都在一定程度上反映了互联网金融对传统金融业的影响。面对这一挑战,传统金融业应仔细分析,谨慎研究,在积极应对的同时调整转型,加大变革力度,实现突破与创新。

一、我国互联网金融的发展概况与特点

1.我国互联网金融的发展概况

互联网金融是指通过网上支付、云计算、社交网络以及搜索引擎等互联网工具来实现资金融通、信息中介和资金支付等业务的一种新兴金融[1]28-40。目前,对互联网金融内在含义的表达各有不同,学界尚未形成权威统一的定义。本文将从两个方面对其内涵进行界定[2]。

从广义的金融角度来看,互联网金融包括但不局限于第三方支付、在线理财产品的销售、信用评价审核、金融中介、金融电子商务等模式。

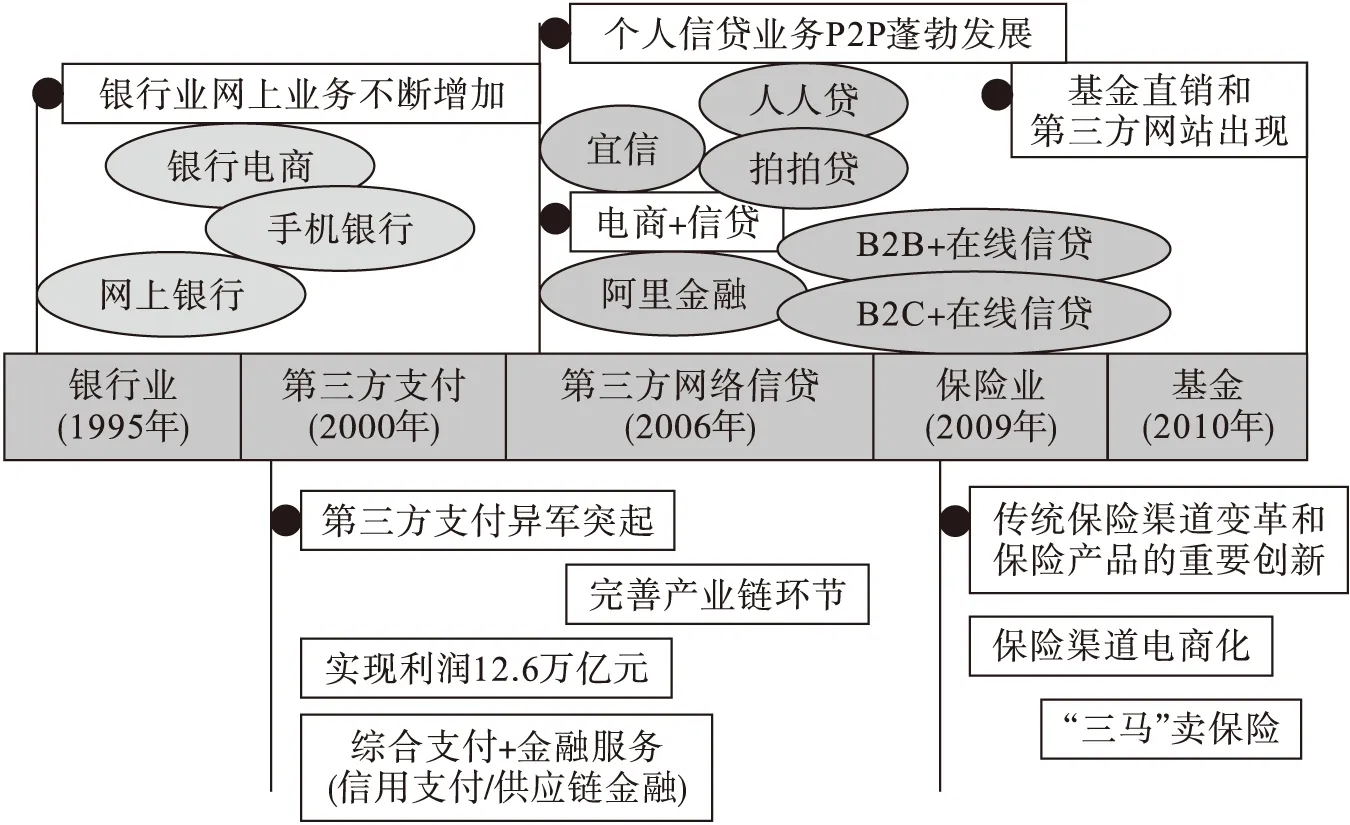

从狭义的金融角度来看,互联网金融涉及货币信用化流通支付的相关层面,也就是资金融通依托互联网来实现的方式方法都可以称之为互联网金融[3]。我国互联网金融的发展是逐步完善的,其发展过程如图1所示。

2.互联网金融的特点

由于互联网金融的发展来源于现代互联网信息技术,使得在大数据分析方法下获得的客户数量充足,并且受网络客户欢迎的产品取得门槛相对较低,这都是其方便快捷的业务优势的体现[4]。因此,互联网金融具有以下崭新的特点:

(1) 虚拟的服务方式。与传统金融相比,互联网金融的服务渠道一改以往实体网点的服务方式,以新兴的虚拟网络作为服务来源,形成快捷便利的服务模式[5]15-30。互联网金融将传统金融中的服务方式从奔走于银行转变为用网络画面进行代替,其首页画面就是以往的营业厅,将一切金融活动中所涉及的纸币乃至金属货币的交换用数字化的方式在网络中实现[6]。这不仅大大节省了以往人们在银行排队等候的时间,而且更加顺应了当下人们高速便捷的生活节奏,减少了不必要的麻烦。因此,虚拟化的服务方式使得互联网金融服务更加及时、便捷与高效。

(2) 高效率的服务质量。互联网金融以满足客户需求为宗旨,以随时随地提供金融服务为目的,有效地提高了服务质量,极大地体现了其开放性、共享性和交互性的特征[5]25-26。随着信息技术的不断发展,如微博、微信等新技术的应用以及手机、平板电脑等移动通讯设备的普及,传统金融业中线上、线下的概念变得模糊,上网终端也发生了改变,从而使随时上网、即时在线成为可能。因此,互联网金融的优势在于其使得网络环境中的每个个体在选择金融产品和服务时更加具有自主性、随意性,使得服务更加高效便捷[7]。

图1 我国互联网金融的发展过程

(3) 公开的经营环境。互联网金融运用其开放的网络平台直接为客户和经营者提供服务,使各类产品及消费该产品需要满足的条件公开透明化,为客户提供了更多更大的选择空间,使其在没有专业人士指导的前提下就可自主选择,在节省时间的同时扩大了业务规模,更好地解除了传统条件下双方活动时间、空间以及相关条件的制约。

(4) 个性化的创新产品。互联网金融一改传统金融千篇一律制造产品的僵化模式,以满足客户需求为目的,为客户量身制定符合其需求的具有个性化特点的产品[8]。同时,个性化的创新产品也为金融产品的经营销售带来了便利,使其营销渠道更加精准,更受客户欢迎。

(5) 透明的管理方式。互联网金融使得传统金融中信息不对称的现象得以改进,从产品与服务之间的信息不对称和金融内部上下级之间的信息不对称两方面加以强调,改善管理体制,使其业务审批高度集中,通过对客户进行详细全面地了解以及对上报材料的认真核实及审批,最大程度地减少信息不对称现象,实现管理运行的透明化[9]26-31。

二、互联网金融的业务模式

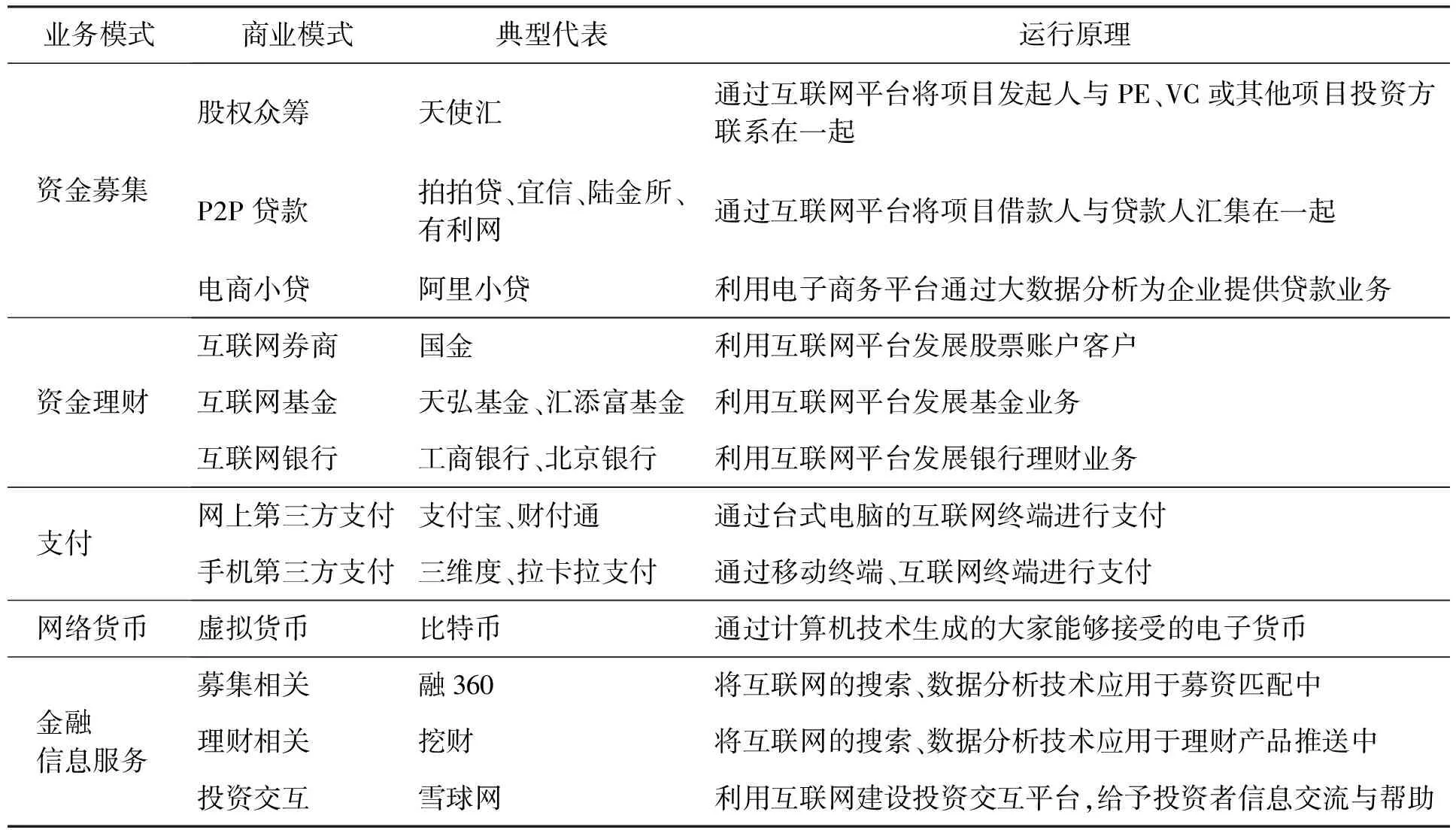

在互联网金融的推动下,我国金融市场的结构规模、金融体系的模式架构和服务理念的创新程度都发生了极大改变;同时,互联网金融业务模式的划分也使得复杂的金融交易简单化,在操作上更加方便快捷,易于被大众客户接受[10]。本文通过对互联网金融特点和互联网金融应用现实意义的分析,将互联网金融细致划分为五大类,如表1所示。

三、互联网金融对传统金融业的影响

互联网金融对传统金融业的挑战和冲击极大地影响了金融业今后的发展方向,加速了金融机构的发展,促使其转变了管理理念并改变了制度架构,从而促进了传统金融与互联网金融的交互发展,实现了两者的共同进步[11]。同时,这种冲击和影响包括变更银行的传统经营模式、改变业务流程、确立客户基础、提高服务效率、建立有利于金融市场发展的以客户为中心的管理信息系统,从而完善其管理体制及运行方法。具体表现在以下几个方面:

(1) 弱化中介角色。互联网金融的不断发展与推进,使得传统金融中银行这一主要金融中介的地位受到弱化,客户在办理金融业务时可直接跳过银行这一中间人,这造成传统金融机构的职能被削弱,而这种金融脱媒现象的产生正是互联网金融的核心意义[12]17-20。因此,在互联网金融模式下,资金融通双方在进行金融交易时,脱离了以往模式下的银行或交易所等媒介机构,直接通过网络平台自行完成融资过程。同时,对于信息的核实、认证、匹配等过程具有针对性与直接性,使媒介作用趋于萎缩。

(2) 减少收入来源。在传统金融模式下,银行最主要的收入还是利差收入,而净息差是银行盈利的重要指标[13]76-81。专业的技术、繁杂的知识和分散的业务流程都是传统银行业实现持续价值的关键要素。因此,在金融业相对垄断、市场价格未全面开放的前提下,银行需要取得政策上的优势和行政保护。但在互联网金融模式下,目标客户发生变动,客户消费需求和消费渠道的不同使其价值理念发生本质改变。此外,随着金融市场的不断发展,市场参与者逐渐趋于大众化,社会划分和专业化均被大大弱化,加之银行市场竞争的不断加剧和利率化市场的不断推进,非利息收入的重要性愈发趋于明显。因此,对于银行的收入来源来说,互联网金融模式对其的影响和冲击是巨大的。

表1 互联网金融的业务模式划分

(3) 动摇客户基础。任何经济业务的开展都离不开客户这一必然要素,它是商业银行等金融机构实现经济收益的基础。但在传统金融模式下,由于二八定律的支配[14],使得客户利益受到了损害。在这一定律下,银行只需服务20%的客户就可获得80%的利润,而剩余80%的客户却在为银行作贡献的同时享受着低端服务,这更加体现了客户的重要性。因此,一旦客户思想发生动摇,将会对银行产生不可预料的影响。以辽宁省为例,调查数据显示,截至2013年12月辽宁网民人数已达2 453万人,互联网的普及率达55.9%,超全国平均水平10个百分点。同时数据还显示,到2013年12月辽宁省网络购物网民数为1 200万人,与2012年底相比上半年通过网络购物的网民增加200万人。互联网金融正是抓住这一被传统金融忽略的机遇,实现了对客户的精准营销,使得传统银行中的客户基础受到动摇。

(4) 改变经营模式。互联网金融彻底改变了传统金融的经营模式,以网络金融平台来代替实体网点,以客户自行选择适合的金融产品来取代客户经理的营销模式,以自己动手办理业务来替换柜员经办的服务方式,在节省人力物力的同时,更好地提高了工作效率[15]。同时,在信息收集分析方面,互联网金融摒弃了传统方法中繁琐复杂的人工方式,运用云计算原理实现信息的搜集、处理及录入,并且将不对称、金字塔型的信息扁平化,提高了数据的使用效率。

(5) 影响管理方式。互联网金融业务的开展,极大地影响了传统金融的管理方式,其影响集中体现在两个方面:一是给传统银行中呆板而繁杂的内部流程带来了冲击;二是削弱了以往传统银行对物理网点的依赖程度,使得银行在业务开展上不再受到限制,不仅管理体制得到了改进,其方便、快捷、高效率的优势也逐渐突显。以阿里信贷这一新型融资服务为例,其在服务流程上极为便捷,从贷款申请、审查到贷款发放只需几分钟即可完成,大大节省了办理业务的时间,减少了复杂的审批环节。

四、传统金融业的应对之策

在我国互联网金融发展态势迅猛的今天,传统金融业应积极主动应对,认真思考,结合自身实际,改善管理模式,提高竞争优势,分析共生和竞合的生态,争取跨界竞争的主动性,实现金融业的蓬勃发展。

1.以观念更新为先导,积极迎接挑战

在互联网金融的强势冲击下,如何抵抗住来自各方的压力,破除陈旧的体制,突出于“新”,立足于“变”,着力于“建”,不断地加大金融创新和变革的力度,应该引起各界的广泛参与和讨论。

(1) 树立新的战略理念。良好的经营理念决定正确的经营目标和方向。面对互联网金融,传统金融业我们不应墨守成规,遵循以往传统的经营观念,而是要树立新的思想,体现新的见解,形成与互联网金融相匹配的战略思想。应将客户第一、服务至上、服务制胜作为其经营理念;将市场第一、勇于竞争、善于创新作为其营销策略;将盈利第一、合理分配、增收节支作为其效益理念;将风险防范、流程简化、提高效率作为其管理理念,使其在战略理念上实现新的突破。

(2) 构建新的模式类型。一是构建新的服务模式,即将互联网通讯技术运用于传统服务模式中,改善其结构体制,形成有效结合,从而构建出新的服务模式。服务模式的新颖除表现在改善服务态度上以外,更为主要的是创立与互联网金融相匹配的互联网平台,为客户办理业务提供方便。二是构建新的产品模式,即打破产品固有的传统模式,创新出适合于互联网金融发展的、有利于其不断革新的新金融产品,从而适应客户的变化并满足其需求。

(3) 采用新的管理方法。在树立新的战略理念,构建新的模式类型,建立新的经营形态的基础上,应提出一套与之相匹配的管理方法,逐渐替换以往传统的管理理念,重点突出其灵活而不生涩、高效而不僵滞的特点,并且强调以客户为中心的宗旨,做到方便客户、服务客户、满足客户,从而促进业务发展。同时,还要强调风险控制,在把握重点的基础上,实现业务的统筹发展。

(4) 建立新的经营形态。互联网金融一改过去宽泛而模糊的经营模式,在了解和服务客户的方法上实现改进,运用先进的网络通讯技术对所掌握的客户数据进行综合分析,从中挖掘出有价值的客户需求信息,并根据客户自身的喜好制定一对一服务的精准营销计划,时刻以客户为中心,实现业务转型,形成具有特色的个性化服务。同时,应运用创新技术和先进工具创建互动参与系统,通过精心的筹划实现与客户的良性互动,从而加大对客户的吸引力,提升客户的向心力。

2.以现有资源为基础,主动调整转型

互联网金融虽然发展快速,但在短时间内全面替代传统金融也是不可能的。对于互联网金融,在顺应其发展趋势的同时应主动促进其对传统金融的发展,在立足于现有优势的基础上积极调整转型,从而适应新的变化与发展。

(1) 依托网络平台,开展银行业务。电子银行的建设是近年来各大银行关注的焦点,已经取得了长足的进步。网上银行、手机银行的普及,也促进了银行业务的发展。在互联网金融模式下,银行要实现新领域的开拓,就必须充分运用和发挥自身的优势,在完善现有业务基础上实现新突破。首先,要立足于重点客户,在专业上突显优势。从互联网金融目前的发展状况来看,其竞争主要着眼于中小客户,这是由于大客户需要拥有更专业全面的服务,而互联网金融还不具备这样的条件。因此,银行在深化重点客户服务方面要加大力度,提出创新观念,形成稳固的客户服务关系。其次,要关注一般客户,在效率上突出特色。与互联网金融相比,传统金融对一般客户的重视程度不够,不能突显一般客户群的作用。在这一问题上,传统金融业应提高认知,注重客户关系的建立与维护,同时对符合客户需求的产品加以重视,并且在服务质量与效率上加大提升力度。最后,要区分不同的客户,在贴心服务上显差异。对不同的客户应采取不同的服务措施,最大限度地满足其要求,在区别对待、差异服务的同时,使其感受到更高的贴心程度。

(2) 借助网点渠道,增强客户体验。传统金融相比互联网金融拥有其独特的自身优势——网点渠道,银行应努力发挥这一优势,突显其特色。首先,追求渠道形象的新颖,即实现外观与服务内容上新的突破,一改传统方式给人们留下的杂乱无章的印象,对客户进行分区处理,在增加大堂服务引导人员和专业咨询人员比例的同时,减少柜台服务人员的数量,实现电子银行业务的普及。其次,突显渠道功能的全面。应努力实现网点业务综合化,使所有网点均可办理本银行已开办的所有业务,尽可能提高业务办理效率,缩减客户往返次数,精减业务的流程与环节,使业务办理更加方便、快捷。再次,提倡服务能力的高效,即提高银行一线人员的服务能力,加大培训力度,重点提高营销技巧、服务技能以及对新产品的认知程度,使其成为具有专业水准的服务人员。最后,加强客户体验的新鲜感。银行业务的本质与现代经济相同,都是体验经济。在客户体验上,银行应力争上游,以开放式营销模式增加客户体验类产品,从而吸引客户注意力,增强客户新鲜感。

3.以模式创新为突破,自觉融入变革

传统金融业的蓬勃发展离不开自身的模式创新与体制变革,只有不断提升自身的业务水平,才能在与互联网金融竞争过程中实现突破,取得胜利。当前,应从以下三个方面来实现创新:

(1) 以产品创新体现竞争需求。产品是银行连接客户的纽带和桥梁,体现了任何服务的本质要求,只有产品得到创新才能从根本上实现业务创新。同时,产品创新是互联网金融特色得以体现的关键,它指出了在对新产品开发时,一定要考虑互联网金融的特点,体现其新的竞争优势,在实现和电商企业合作的同时,还应着手创立自己“网上商城+网络融资+平台创新”的综合化电商平台,从而抢占未来竞争的战略制高点。

(2) 以方式创新适应变化需求。现如今,互联网金融的不断推进使得银行的客户与市场大量流失,其生存空间也被不断压缩。在这一压力下,银行机构只有选择改变其原有的模式与方法,将方式创新着眼于管理上,使其适应大数据时代的管理要求,并遵循一切以互联网金融发展为前提的宗旨,在注重风险防范的同时,最低限度地使用效率低下的行政管理办法。此外,应通过数据挖掘实现数据创新,进而实现营销过程的精准管理,在建立客户模型的基础上,加大数据金融服务能力创新力度,从而实现管理方式的变革。

(3) 以服务创新满足客户需求。面对互联网金融带来的挑战,传统金融业要积极应对,对与其相关的重要技术领域进行前瞻性研究,如成立创新实验室等,对人力、物力进行充分配备,使其更好地适应互联网金融的要求,形成更佳的融合。同时,要积极寻求与成熟的电商和支付平台合作的机会,节省自身平台建设的时间和成本,并与互联网金融形成良好的布局,成功实现数据、资金与平台的聚拢,实现服务创新上的新突破。

五、结 论

我国互联网金融的发展对传统金融部门、金融市场效率、金融交易结构甚至整个金融架构都产生了深刻的影响。因此,应积极利用互联网金融的发展优势,结合传统金融的实际情况调整其经营模式,改善其管理方式,并促使两者更好地结合,达到双赢的目的,使传统金融业有更高层次的改进与发展。

[1] 钱志新.产业金融 [M].南京:江苏人民出版社,2012.

[2] 周华.互联网金融对传统金融业的影响 [J].南方金融,2013(11):96-98.

[3] Coase R H.The nature of the firm [J].Economica,2008(4):36-40.

[4] 谢清河.我国互联网金融发展问题研究 [J].经济研究参考,2013(49):29-36.

[5] Michael E P.Competitive strategy [M].New York:Simon amp; Schuster,2004.

[6] 谢平,邹传伟.互联网金融模式研究 [J].金融研究,2012(12):11-22.

[7] 张庆,王越.互联网金融模式解析 [J].企业管理,2014(3):17-20.

[8] 冯娟娟.互联网金融背景下商业银行竞争策略研究 [J].现代金融,2013(4):14-16.

[9] Mishkin F.The economics of money,banking,and financial markets [M].New York:Harper Collins College Publishers,2009.

[10]袁博,李永刚,张逸龙.互联网金融发展对中国商业银行的影响及对策分析 [J].金融理论与实践,2013 (12):66-70.

[11]高汉.互联网金融的发展及其法制监管 [J].中州学刊,2014(2):57-61.

[12]谢平,尹龙.网络经济下的金融理论与金融治理 [J].经济研究,2001(4):24-31.

[13]Michael L T,Chales A O.Winning through innovation [M].Boston:Harvard Business School Press,2013.

[14]宫晓林.互联网金融模式及对传统银行业的影响 [J].金融实务,2013(5):86-88.

[15]黄旭,兰秋颖,谢尔曼.互联网金融发展解析及竞争推演 [J].金融论坛,2013(12):3-11.

Influenceandcountermeasuresofinternetfinanceontraditionalfinanceindustry

WANG Ji-fa1, XU Ze-dong1, BAO Yin-tao1, LI Hao-feng2

(1.School of Management, Shenyang University of Technology, Shenyang 110870, China; 2.Liaoning Branch, China Development Bank, Shenyang 110014, China)

The continuous development and progress of internet finance in China bring great changes to the whole financial field, which not only promotes the innovation of financial institutions, prompt its competition consciousness, and perfects the supervision institution of capital market, but also promotes the marketization of interest rate and the development of banking industry.At the same time, the internet finance brings great impacts and influences on traditional finance mode and financial concept.The developing status quo, structural characteristics and emerging business modes of internet finance in China is analyzed, the influence of internet finance on traditional financial industry is expounded, and countermeasures are proposed of traditional financial industry from aspects of concept renewal, adjustment and transformation, and mode innovation under the impacts of internet finance.

internet finance; traditional finance; financial institution; market supervision; marketization of interest rate; business mode; financial intermediary

2014-06-20

辽宁省科学技术重大、重点课题(2012401002); 沈阳市科学计划项目(F14-230-5-23)。

基金项目: 王吉发(1964-),男,辽宁营口人,教授,博士,主要从事战略管理、资本运营、科技及产业金融等方面的研究。

* 本文已于2014-07-18 13∶24在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20140718.1324.007.html

10.7688/j.issn.1674-0823.2014.04.06

F 832

A

1674-0823(2014)04-0315-06

(责任编辑:吉海涛)