通货膨胀对股市收益的非对称性影响

——基于PSTR模型对成熟市场的经验研究

2014-09-19李淑玲

李淑玲,刘 林

(1.对外经济贸易大学学术刊物部,北京100029;2.太原理工大学经济管理学院,太原030024)

一、引 言

通货膨胀与股票价格的关系一直是学术界研究的热点问题。著名的“费雪效应”认为资产价格能够充分体现通货膨胀率的变动,当通货膨胀率发生变化,资产价格的名义收益率也会相应的发生变化,从而实际收益率保持不变。即股票名义收益率与通货膨胀率之间存在正相关关系,股票价格会随着通货膨胀而上升,股票投资可以作为通货膨胀风险的对冲保值产品。但是后来许多学者通过经验研究发现“费雪效应”并不成立,甚至得出相反的结论。如 Bodie(1976)[1]、Nelson(1976)[2]、Fama 和Schwert(1977)[3]等基于美国战后的数据研究发现,美国的股票收益率和通货膨胀率是负相关的。在上述结论的基础上,Fama和Schwert(1979)[4]、Schwert(1981)认为CPI和PPI的未预期变动与股票价格存在负相关关系;另外,Pearce和Roley(1983)得出PPI与股票价格之间是负向关系的结论,Chen、Roll和Ross(1986)[5]在资产定价理论框架下对这些时间序列的关系进行了研究,也得出了相一致的结论,Balduzzi(1995)[6]使用协方差分析,估计了通货膨胀因素和股票收益率之间的关联度,得出通货膨胀与股票收益率存在负相关关系。Adams、McQueen和Wood(2004)[7]研究了未预期通货膨胀的宣告效应与日内股票收益的关系。认为PPI、CPI未预期的增加会降低股票价格,股票收益在短时间内有显著的变化。

对于通胀与股市收益之间存在的这种负向关系,国外学术界不断提出不同的假说试图加以解释,如 Fama(1981)[8]提出的“代理效应假说”、Modigliani和 Cohn(1979)[9]提出股市“货币幻觉假说”等。近年来,一些文献对这些假说进行了检验或提出新的解释,如Durai和Bhaduri(2009)[10]运用小波与多分辨率分析(Wavelet Multi-resolution Analysis)从发展中国家的视角以印度为研究对象检验了Fama的代理效应假说,认为Fama的假说在长期是成立的,但在中期和短期则不确定。Goodfriend(2003)[11]提出高通货膨胀率会提高公众的通胀预期,从而使长期利率水平上升,而利率的提高将令投资者未来的贴现股息减少,从而降低股价。Brandt和Wang(2003)[12]从通货膨胀风险溢价角度进行了解释,风险溢价高低取决于风险量的大小和投资者的风险厌恶程度。通货膨胀上升,使得经济体风险增加或者投资者变得更加厌恶风险,从而提高了风险溢价和贴现率,使得股价下降,股票收益率上升,股市估值水平下降。

当然,由于变量选取、数据区间和模型的选择存在差异,一些文献得出的结论并不认为通胀与股市收益间存在负向的关系,如McQueen和Roley(1993)[13]认为CPI与股票价格之间并没有显著的关系,Flannery和Protopapadakis(2002)[14]的实证分析也显示PPI、CPI与股票价格之间不存在显著关系,Lee(1992)[15]强调了利率的作用,认为股市收益率与通货膨胀之间的关系并不显著,但是利率因素可以解释通货膨胀,即通货膨胀对实际利率变化做出负向反应。

国内学者也对我国通胀与股市收益的关系进行了研究,刘金全和王风云(2004)[16]研究发现通货膨胀上升时,股市的名义收益率并不能完全根据通货膨胀的变化做出一一对应的调整,股市不能给投资者减少通货膨胀带来的损失。刘金全和马亚男(2009)[17]发现我国通货膨胀率与股票实际收益率之间的关系依赖股票市场状态,当股票市场处于显著扩张或者收缩阶段时,通货膨胀预期成分和周期成分对股票收益率具有方向相反的影响,这意味着“费雪假说”和“代理假说”在股票市场不同阶段都成立。刘仁和(2005)[18]发现我国股市收益率跟名义利率、通胀率之间存在正的关系,认为股市存在货币幻觉效应。刘仁和(2009)[19]应用动态戈登增长模型,将反映股市估值水平的红利-股价比率分解为代理效应、通货膨胀风险溢价效应和货币幻觉效应三个动态部分。然后对我国股票市场进行实证分析,发现代理效应不存在,通货膨胀风险溢价效应的解释力弱,而通货膨胀解释了货币幻觉效应时序变化的较大部分。张宗新和朱伟骅(2010)[20]基于通胀预期对投资者行为和资产估值影响进行实证分析,检验结果表明通胀幻觉效应同样存在于中国股票市场,在通胀预期条件下,投资者情绪和主观风险溢价对资产定价产生影响,导致股票价格偏离红利现金流贴现,从而引发市场过度投机和资产价格非理性膨胀。韩学红等(2008)[21]认为如果通货膨胀率的上升动力来自于供给冲击,那么通胀与股市收益负相关,如果来自于需求冲击两者则正相关。同一时期的正负相关关系取决于供给和需求冲击动力的相对重要性。

纵观已有文献,对于通胀与股市收益的文献可谓汗牛充栋,但由于所采用的实证研究方法、变量选取和数据区间的选择等方面存在的差异,已有文献并没有得出一致的结论。但大多数文献都是采用线性模型研究通胀与股市收益的关系,一般而言,温和的通胀将有利于经济增长,从而有可能促进股市繁荣;而剧烈的通胀有可能使得经济陷于停滞,但高通胀会导致居民寻求资产的保值渠道而投资股市,因而在这种状况下,通胀对股市的影响取决于多方面力量的比较。此外,从投资者角度看,股市高涨,股市收益率较高,投资者将积极进入股市;而股市收益较低时,投资者并没有动力投资于股市。因此,在不同经济状况下,通货膨胀与股市收益的关系也可能表现出很大的差异。

对于我国而言,通货膨胀和股市波动都会对我国的经济发展和金融稳定产生影响,同时,随着居民投资理念的深化,通货膨胀对投资者的影响也逐渐加大。由于我国金融市场尚不成熟,利率市场化进程还未完成,通货膨胀对我国股市的影响还存在很多的非理性因素。为此,本文试图从成熟市场入手,研究这些成熟市场中通货膨胀对股市收益的影响,为我国今后金融市场的发展和投资者的投资提供一定的借鉴。为分析通货膨胀对股票市场的非对称性影响,本文采用非线性面板PSTR模型对五个成熟市场中通胀与股市收益的关系进行实证分析。本文结构安排如下:第二部分是实证模型PSTR模型的建立;第三部分是实证回归结果的分析;第四部分是文章的主要结论。

二、模型建立

(一)PSTR模型

Fok等(2004)和Gonzalez等(2005)将STR模型扩展到面板数据领域,建立了非线性面板平滑过渡模型(PSTR)。STR模型(Smooth Transition Regression Model,非线性平滑过渡回归模型)是区制转换回归模型(Regime Switching)的一种。Bacon和Watts(1971)最初将STR模型作为转换模型的一般化形式引入的。结合本文所要分析的问题,首先考虑PSTR最简单的情形,即系统两个区制和一个过渡函数(Transition Function),可通过下式表示:

其中,rs是实际股市收益,inf是通货膨胀率(或物价变动率);过渡函数g(qit;γ,c)是关于过渡变量或门限变量(Transition Variable或Threshold Variable)qit的连续有界函数;ε为模型残差。

根据Granger和Terasvirta(1993)建立的STR模型,考虑下列逻辑型过渡函数:

其中,c是位置参数(Location Parameter),参数γ决定了过渡函数的斜率。等式(1)和等式(2)就构成了逻辑型非线性面板STR模型,即LPSTR模型。非线性面板STR模型允许参数在截面(即同质性问题)和时间(即稳定性问题)之间变化。

根据Fouquau等(2007),PSTR模型可以拓展到r+1个区制,如下所示:

其中r是过渡函数的个数。

在PSTR模型的参数估计中首先通过剔除个体均值以消除个体效应αi,然后采用非线性最小二乘法估计变换后的模型。Gonzalez等(2005)剔除了一个PSTR模型的检验和估计的步骤:(1)检验是否存在非线性;(2)确定过渡函数的个数r。对于第一步检验PSTR模型是否存在非线性,根据Fouquau等(2007),用过渡函数gj(qit;γ,c)在γ=0的一阶Taylor展开式来替换过渡函数,得到:

检验PSTR模型有无非线性,即检验原假设H0∶β2=0。如果用SSR0表示在原假设H0下带有个体效应的线性面板模型的残差平方和,SSR1表示在备择假设下两区制PSTR模型的残差平方和,那么相应的F统计量定义为:

在原假设下,F统计量近似服从自由度为(1,TN-N-1)的F分布。

该统计量同样适用于检验模型中过渡函数的个数。用序贯方法(Sequential Approach)检验过渡函数中无剩余非线性的原假设。若拒绝了线性假设,则下一步检验是否存在一个过渡函数(原假设H0∶r=1)或是否存在至少两个过渡函数(备则假设H1∶r=2)。假设存在两个过渡函数的模型(r=2),模型可表示为:

检验的逻辑思路是将第二个过渡函数用其在γ2=0出的一阶泰勒展开式代替,然后检验参数的线性约束。采用g2(qit;γ2,c2)的一阶泰勒展开,模型可转化为:

检验是否存在剩余的非线性关系,可以通过检验H0∶θ1=0。用SSR0表示接受H0时的面板残差平方和,用SSR1表示转化过的模型的残差平方和(式5)。给定一个r=r*的PSTR模型,检验原假设H0∶r=r*,备择假设H1∶r=r*+1。如果拒绝H0,则表示不存在剩余的非线性关系,否则仍需继续检验H0∶r=r*+1,备择假设H1∶r=r*+2,检验过程将一直持续直到接受原假设。鉴于检验过程的序贯特征,为了避免模型过于复杂,在每个步骤中要设定一个常因子ρ(0<ρ<1)使得显著性水平降低,根据Gonzalez等(2005),本文假设ρ=0.5。

根据经济学理论和已有文献,通胀除了通过预期效应影响投资者情绪而对股市产生直接影响,还可能会通过利率、宏观经济状况等中介变量对股市产生间接影响。根据泰勒规则,通货膨胀高企将损失央行的效用函数,利率应对通货膨胀作出积极响应,即当通胀膨胀超过一定程度,央行应提高利率;而当通货膨胀较低时,央行可能会实现宽松的利率政策。而利率变动又会主要通过影响公司价值①利率变动将至少从两个方面影响公司价值:一是利率变动将直接影响公司的融资成本,从而对公司的利润率产生影响,进而影响其股票价格;二是利率变动可能部分反映了政府未来的经济发展政策,那么利率变动将影响投资者对公司未来利润的预期,投资者预期的改变将影响公司的股票价格。和影响证券市场的供求关系②高利率将可能降低投资者对股票的需求,低利率将可能增加投资者对股票的需求,从而利率变动可能会对股票价格产生影响。两个角度对股市产生影响(刘金全等,2002)。此外,一般而言,适度的通货膨胀将刺激经济增长,但较重的通货膨胀将会增加公司的经营成本和市场的交易费用,降低货币的实际购买力,并且随着通货膨胀的上升,央行倾向于实施紧缩性货币政策以抑制通胀,从而对投资产生挤压效应和降低居民的消费需求。股票市场在一定程度上可以反映宏观经济的状况,宏观经济波动会影响公司的未来现金流和贴现率,从而对股票价格产生影响(Chen等,1986;Geske和Roll,1983;Fama,1981)。此外,刘金全和马亚男(2009)认为通胀对股市的影响依赖于股市的状况。利率和宏观经济状况也会对股市收益产生直接影响,但是考虑到利率、宏观经济状况和通货膨胀之间可能会存在多重共线性,因而将利率和宏观经济状况放置在过渡函数中。因此,本文分别考虑了三个过渡变量:利率(ir)、宏观经济状况(mac)和股市收益(rs),从而建立了三个不同的PSTR模型以分析通胀对股市的非线性影响,即:

模型1:

模型2:

模型3:

(二)指标选取和样本选择

根据建立的PSTR模型,选取美国、英国、日本、法国和德国全球前五大规模的成熟市场,这些国家的经济金融制度相对比较完善。从金融体制上看,美国和英国实行的是市场主导型金融体系,而日本、法国和德国则实行的是银行主导型金融体系。随着全球经济金融一体化,成熟市场的经济波动很快且很容易对其他国家的经济活动产生影响。因此,研究这些成熟市场中通货膨胀对股市收益的影响有利于分析通货膨胀影响股市的机制,对于我国推动金融体制改革,完善经济金融体系,防范金融风险也就具有重要的现实指导意义。

尽管这五个国家实行的金融体制并不相同,但这些国家的利率都是市场化的,利率选取各国的货币市场利率;本文采用的是月度数据,为了分析月度的物价变动率对股市收益的影响,通货膨胀用各国CPI的环比变动率表示;对于宏观经济状况,美国选取宏观经济一致性指数(Coincident Index)的环比变动率,英国选取商业活动分数(Business Activity),日本选取宏观经济综合一致指数(Composite Coincident Index)的环比变动率,法国选取商业景气指标(Business Sentiment Indicator)的环比变动率,德国选取商业景气指数(Business Climate Index)的环比变动率①用宏观经济状况指标的环比变动率反映宏观经济状况,如环比变动率为正,说明经济形势趋好;否则,说明经济形势下行。此外,英国的宏观经济状况指标采用的是打分制,即单位为分数(Score);而文章所研究的其他国家都是以指数的形式报告经济状况。;对于股价指数,分别选取美国S&P 500指数、英国FTSE100指数、日本日经225指数、法国CAC 40指数和德国DAX指数。根据数据的可获得性,数据区间从1998年1月到2011年7月,并且在这个时期内,各国股市均经历了完整的周期,为消除季节因素的影响,采用Census X12法对环比CPI和宏观经济状况指标作季节调整。所有数据均来源于CEIC全球经济数据库。

本文的研究目的在于分析不同经济状况下通货膨胀对股市收益的影响。首先计算出各国股市的收益率,这里采用股指环比变动率表示股市收益②股市收益RSt=100*(St/St-1-1),其中S是股价指数。,用rs表示;通货膨胀率取经过季节调整的环比CPI的变动率,用inf表示;由于各国的利率是年化利率,将年化利率除以12得到月度利率③一般而言,一年期内利息是以单利计算,因此这里采用单利将年化利率换算为月度利率。,同时用利率的环比差分变动来反映货币政策的松紧程度,用ir表示;用各国宏观经济状况指标的环比变动率反映宏观经济的状况④由于英国宏观经济状况指标采用的是打分制,因而对英国的宏观经济状况指标取一阶差分。,用mac表示。

(三)面板单位根检验和描述性统计

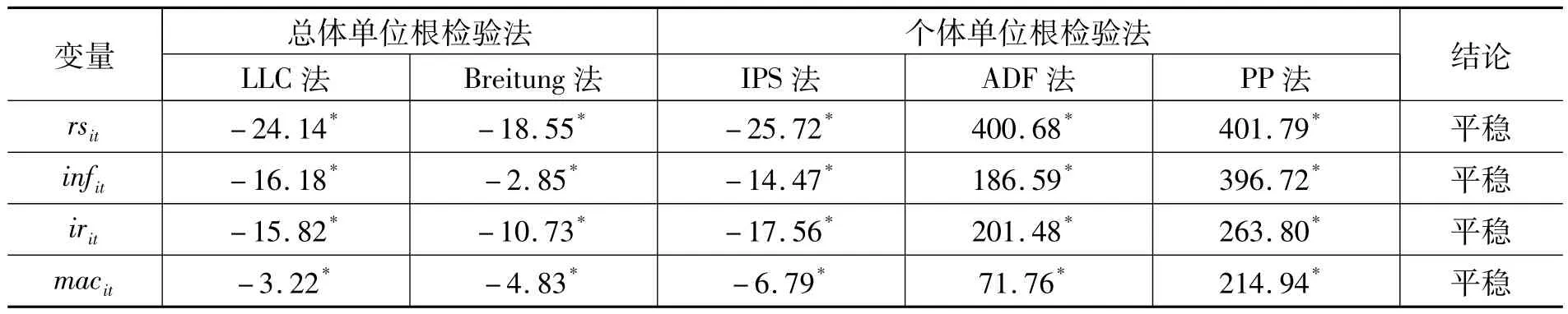

由于非平稳数据会导致“伪回归”,因此需要将非平稳数据转换成平稳数据进行模型回归。本文这里采用的面板单位根检验的方法主要有:总体单位根检验法Levin、Lin、Chu法(LLC)和Breitung法,个体单位根检验法Im、Pesaran和Shin法(IPS)、ADF法和PP法。总体单位根检验法的原假设是总体存在一个单位根,而个体单位根检验法的原假设是个体存在一个单位根。采用EVEIWS7.0对数据进行面板单位根检验得到如表1所示的结果。

表1 面板单位根检验结果

注:*表示在1%的显著性水平下拒绝原假设。LLC法和Breitung法得到的是t统计量,IPS法得到的是W统计量,ADF法和PP法得到的是χ2卡方统计量。根据SIC准则选择单位根检验的最优滞后期,采用Newey-West法选择带宽和Barlett核(Kernel)。根据被检验序列的一阶差分图形,确定是否存在截距或趋势项。Breitung法只能选择截距和趋势项。

根据面板单位根检验的结果,在1%的显著性水平下,股市收益rsit、通货膨胀infit、利率政策irit和宏观经济状况macit都是平稳的。

表2 样本描述性统计

从表2描述性统计的结果看,股市月收益率rs的变动区间在-25.42%到21.37%之间,通胀率月度环比值的变动区间为-1.92%到1.22%,月度利率在-0.2%到0.25%之间变动,宏观经济状况的变动区间为 -12.71%到9.34%。

(四)非线性检验①

本文采用Matlab 2011a对PSTR模型进行检验和回归。PSTR的程序代码是在法国奥尔良大学的Christophe Hurlin教授提供的程序代码的基础上修改的。

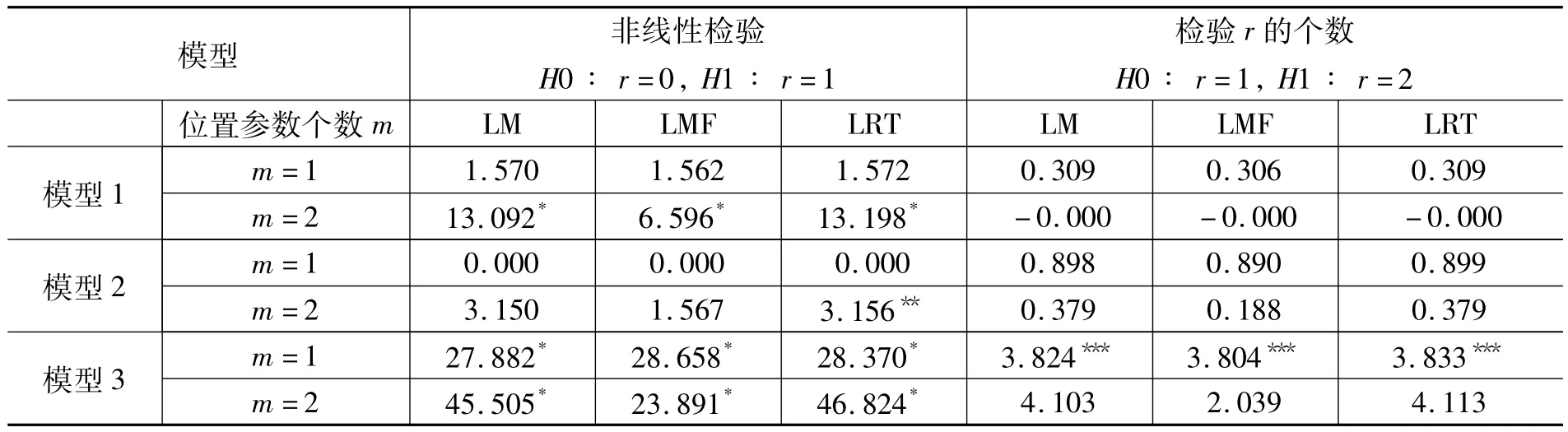

根据构建的三个PSTR模型,检验是否存在非线性,以及过渡函数个数r的确定。模型1、模型2和模型3的过渡变量分别为irit、macit和rsit,分别对三个模型进行非线性检验,得到如表3所示的结果。

从非线性检验的结果看,过渡变量为macit的模型2几乎没有非线性特征,过渡变量为irit的模型1仅在位置参数个数m=2时存在较强的非线性特征,而过渡变量为rsit的模型3的非线性特征较为显著。因此,鉴于模型2的非线性特征较弱,下文就不再对模型2进行分析。此外,通过剩余非线性检验(Remaining Nonlinearity Test)发现,在1%的显著性水平下,模型1和模型3中的过渡函数的r的个数均为1个。

在确定模型1和模型3中存在非线性特征之后,需要对模型中位置参数m的个数进行检验,根据最小残差平方和(RSS)、AIC和BIC值来确定位置参数m的个数。得到表4所示的结果。

表3 非线性检验和过渡函数个数r的确定

表4 位置参数个数m的确定

尽管检验的结果表明模型1和模型3的最优位置参数m的个数分别为1个和2个,但根据模型回归的结果,模型1不能给出合理的位置参数,且模型3在m=2的状况下有一个位置参数超过了过渡变量rsit的范围。因此,结合非线性检验的结果,可以认为有1个位置参数、1个过渡函数、过渡变量为股市收益rsit的模型3更合理。但值得注意的是,模型1中的过渡变量利率变动也是通货膨胀对股市收益的影响存在非线性的原因之一。

三、实证回归结果分析

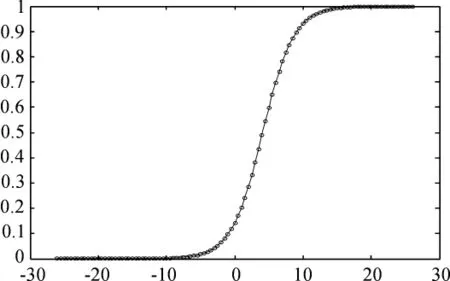

对模型3进行回归得到不同股市状况下的通货膨胀对股市收益的线性和非线性影响。在模型3中,采用网格(Grid)搜索法得到的位置参数c为4.0935①根据表2描述性统计的结果,股市月度收益率的范围为[-25.42,21.37]。,斜率参数λ为0.4390。根据位置参数c等于4.0935,将月度股市收益rs分成在4.0935之下的低股市收益的区制1(下文称“熊市”)和在4.0935之上的高股市收益的区制2(下文称“牛市”)两种区制,且两个区制之间是平滑过渡的。模型3的回归如表5所示。

模型3的过渡函数可以写成:

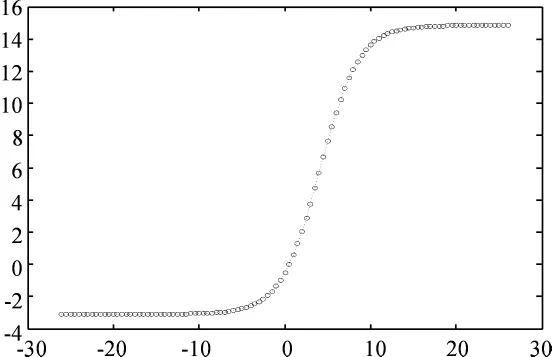

图1 过渡函数g

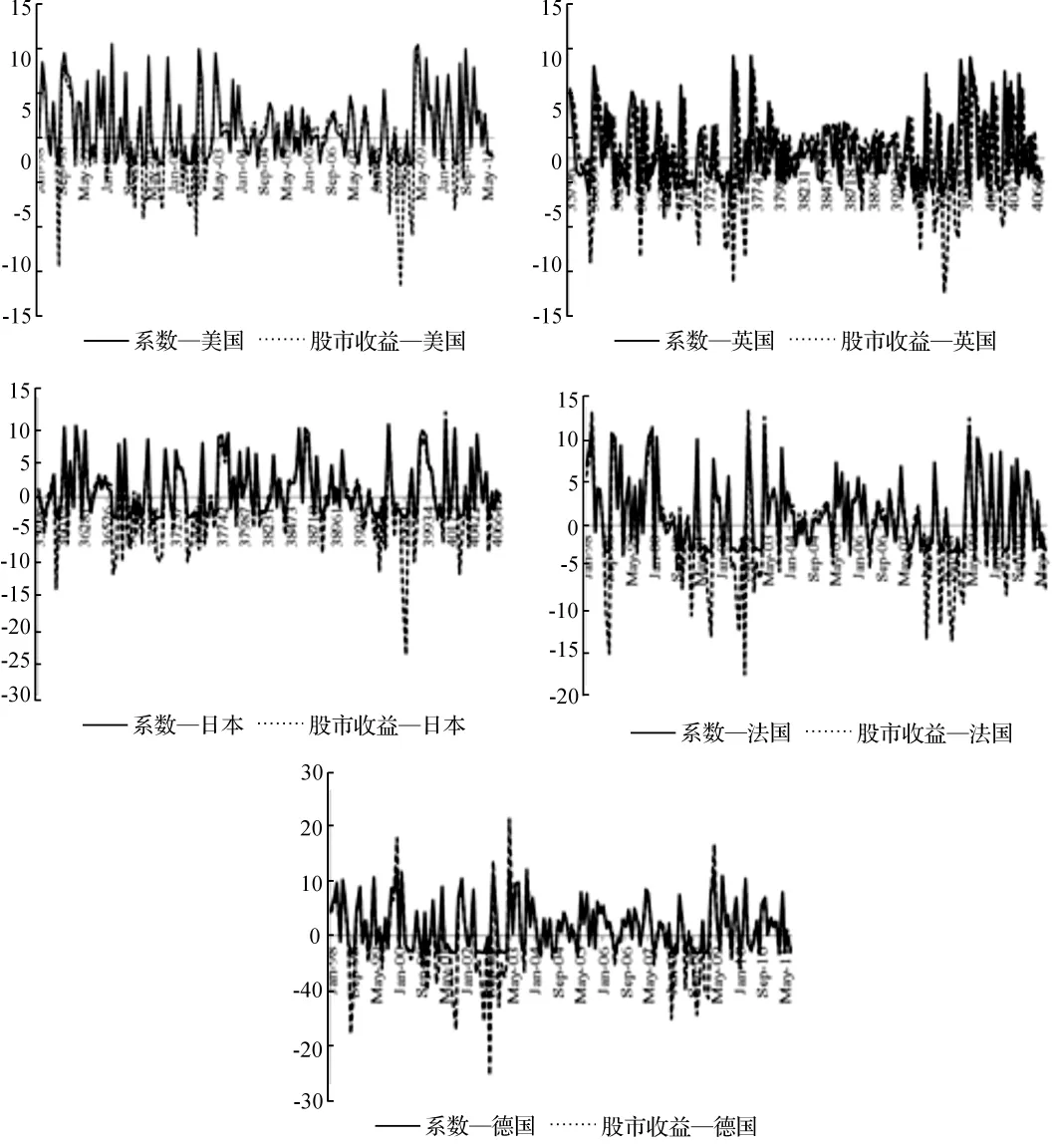

图2 通胀的回归系数①这个回归系数是PSTR模型中线性与非线性部分的总和,即对应模型3,此系数为β0+β1g(rsit;γ,c)。和股市收益的关系

图1和图2分别是模型3回归得到的过渡函数和通货膨胀对股市收益影响的系数。从图1中可以看到,过渡函数在0到1之间进行平滑转换。并且当股市收益处于位置参数4.0935时,过渡函数g等于0.5。从图2中可以发现,通胀对股市收益的影响在股市熊市时为负向的,并平滑过渡到股市牛市时的正向。

表5 PSTR模型3的回归结果

模型3的回归结果表明,通货膨胀对股市收益都存在着显著的非线性影响。在熊市阶段,通货膨胀对股市收益存在显著的负向影响,当在区制1下,当g(·)=0时,回归系数为-3.09,即通货膨胀率的上升将降低股市收益;而在牛市的状态下,通货膨胀对股市收益存在显著的正向影响,当在区制2下,当g(·)=1时,回归系数可达14.86,通货膨胀率上升将大幅提高股市收益。相比较而言,在股票市场处于牛市状态下通货膨胀对股市收益的影响要大于熊市状态下通货膨胀对股市收益的影响。

从图3可以看到,通货膨胀对股市收益的影响系数与各国股市收益走势基本相同,但股市收益的波动幅度要大于通货膨胀对股市收益影响系数的波动幅度。从图3中还可以发现,在股市收益较低的情况下,通胀对股市的影响系数为负,而在股市收益较高的情形下,通胀对股市的影响系数为正。

从投资者情绪的角度来看,在牛市时,纵然通胀高企,即使投资者预期央行加息,但相对股市收益的大小,利率的增加对投资者的影响甚小。

图3 通货膨胀对各国股市收益的影响

一般而言,通货膨胀中包括了两个部分:预期到的通货膨胀和未预期到的通货膨胀。通货膨胀的变动就是这两个部分共同变动的结果。而股市收益的变动将影响投资者的行为,股市收益较低时,投资于股票市场的收益率较低,投资者将选择投资于其他资产,如果此时通货膨胀率上升,由于通货膨胀存在“惯性”(Inflation Inertia),投资者可能预期通货膨胀率将继续上升,货币当局可能通过紧缩性的政策来控制通胀,加之股市收益较低,因此在羊群效应的作用下,通货膨胀率上升,投资者越可能撤出股票市场而投资于货币市场或其他资本市场,从而导致股市下跌。而在股市收益较高的状况下,通货膨胀率上升同样可能导致投资者对通货膨胀率继续上行的预期,货币当局同样会采取紧缩性的政策,但随着利率的提高与高股市收益相对却微乎其微,同时,通货膨胀率上升还将导致负利率,因此,投资者在高股市收益的诱惑下将更多的进入股市,从而推动股市上涨。

四、结 论

本文基于非线性面板PSTR模型,利用1998年1月到2011年7月的月度数据,实证研究了美国、英国、日本、法国和德国五个成熟市场中通货膨胀对股票市场的非线性影响。通过实证研究,发现对于这五个成熟市场而言,通货膨胀对股票市场的影响依赖于股票市场的状况,更准确地说,在股市收益处于不同状况下,通货膨胀对股票市场的影响存在着较大的差异。在股市处于牛市时,通货膨胀上升将导致股市进一步上涨;而在熊市时,通货膨胀上升将导致股市下跌。此外,利率处于不同的水平也可能会导致通货膨胀对股市收益的影响存在不对称性。

在高股市收益阶段,通货膨胀上升,股市收益上升,此时股票市场是抵御通胀的良好渠道;而在低股市收益阶段(甚至股市收益为负阶段),当通货膨胀上升时,股票市场并不能够抵御通货膨胀的上升。也就说,在高股市收益阶段,通货膨胀对股票市场的影响符合“费雪效应假说”;而在低股市收益阶段,通货膨胀对股票市场的影响符合“代理效应假说”。

对于我国而言,2005年后随着我国股权分置改革的完成,我国股票市场逐步完善,机构投资者成为股票市场投资主体,投资者的行为也逐渐理性。2010年以来,我国通货膨胀不断上升,特别是2010下半年以来,通货膨胀率飙升,且居高不下。与此同时,我国股票市场的收益率却非常低,以上证A股为例,2011年1月到8月股市平均月收益率为-1.06%,由此可见当前我国股票市场已经不能作为抵御通胀的工具。结合实证研究的结果,借鉴成熟市场的经验,似乎当前我国通货膨胀与股市收益的关系符合了“代理效应假说”。但鉴于我国资本市场仍不成熟,我国通货膨胀与股市收益的关系还有待于进一步的深入分析。

[1]BODIE Z.Common Stocks as a Hedge Against Inflation[J].Journal of Finance,1976,31:459-470.

[2]NELSON C R.Inflation and Rates of Return on Common Stock[J].Journal of Finance,1976,31(2):471-483.

[3]FAMA E,SSCHWERT G.Asset Returns and Inflation[J].Journal of Financial Economics,1977,5:115-146.

[4]FAMA E,SSCHWERT G.Inflation,Interest and Relative Prices[J].Journal of Business,1979,52:183-209.

[5]CHEN N,ROLL R,ROSS S A.Economic Forces and the Stock Market[J].Journal of Business,1986,59:383-403.

[6]BALDUZI PIERLUIGI.Stock Returns,Inflation,and the‘Proxy Hypothesis’:A New Look at the Data[J].Economics Letters,1995,48:47-53.

[7]ADAMS G,MC QUEEN G,WOOD BOB.The Effects of Inflation News on High Frequency Stock Returns[J].The Journal of Business,2004,77(3):547-574.

[8]FAMA EUGENE F.Stock Returns,Real Activity,Inflation and Money[J].American Economic Review,1981,71:545-565.

[9]MODIGLIANI F,COHN R.Inflation,Rational Valuation and the Market[J].Financial Analysts Journal,1979,37(3):24-44.

[10]DURAI S R S,BHADURI S N.Stock prices,Inflation and Output:Evidence from Wavelet Analysis[J].Economic Modeling,2009,26(5):1089-1092.

[11]GOODFRIEND MARVIN.Inflation Targeting in the United States? [R].NBER Working Paper,2003,No.W9981.

[12]BRANDT MICHAEL W,WANG KEVIN Q.Time-varying Risk Aversion and Unexpected Inflation[J].Journal of Monetary Economics,2003,50:1457-1498.

[13]MC QUEEN G,ROLEY V V.Stock Prices,News,and Business Condition[J].Review of Financial Studies,1993,6:683-707.

[14]FLANNERY M J,PROTOPAPADAKIS A.Macroeconomic Factors do Influence Aggregate Stock Returns[J].The Review of Financial Studies,2002,15:751-782.

[15]LEE B S.Causal Relations Among Stock Returns,Interest Rates,Real Activity and Inflation[J].Journal of Finance,1992,47:1591-1603.

[16]刘金全,王风云.资产收益率与通货膨胀率关联性的实证分析[J].财经研究,2004(1):123-128.

[17]刘金全,马亚男.股票收益率与通货膨胀率的相关性研究——基于对我国经济周期波动过程的考察[J].吉林大学社会科学学报,2009(1):120-125.

[18]刘仁和.风险、溢价与波动——基于中国证券市场的研究[M].北京:中国经济出版社,2005.

[19]刘仁和.通货膨胀与中国股票价格波动——基于货币幻觉假说的解释[J].数量经济技术经济研究,2009(6):149-160.

[20]张宗新,朱伟骅.通胀幻觉、预期偏差和股市估值[J].金融研究,2010(5):116-132.

[21]韩学红,郑妍妍,伍超明.对我国股票收益率与通货膨胀率关系的解释:1992-2007[J].金融研究,2008(4):21-36.