资本结构对公司绩效影响的实证研究

——以江苏省上市公司2001—2012年为例*

2014-09-17史修松

史修松

(1.淮阴工学院 经济管理学院,江苏 淮安 223001; 2.南京信息工程大学 经济管理学院,江苏 南京 210044)

公司资本结构对公司绩效具有重要影响已经被国内外学者研究所证实,但不同学者的研究结果存在一定的差异。传统净经营收益理论从公司净收益角度研究认为资本结构对公司的绩效几乎没有什么影响;传统折衷理论通过资本结构变化对公司绩效影响研究认为存在一个最优资本结构,可以使公司的价值最大化。现代资本结构的理论研究是以MM定理为中心,是建立在传统资本结构理论的基础之上。迪格里亚尼和米勒提出的MM理论认为公司的负债越多则价值越大。在新资本结构的理论研究阶段形成了以信号传递理论和委托代理理论两大思想。代理成本的高低与公司选择的不同融资方式有关,最优化的资本结构可以使公司的代理成本最小化。中国改革开放以来,市场经济体系逐步完善,企业的资本结构得到了优化。容宇恩认为零售企业付息债务资产比是更为优良的指标,与绩效负相关,第一大股东持股比例与公司绩效正相关;冯跃等以2008—2010年纺织、机械、信息行业上市公司进行研究认为负债率与公司绩效都呈显著的倒U型关系。本文以江苏省58家上市公司资本结构为例,以2001—2012年的企业数据为样本对资本结构对企业绩效影响进行实证研究。

一、模型与变量

(一) 变量选择

1 公司绩效变量 用来衡量公司的绩效指标目前没有统一的体系,可以分为单一指标与多指标,单一指标主要用净资产收益率或者托宾Q值表示,多指标主要包括公司的盈利能力、资产营运、偿债能力和发展能力四方面状况。盈利能力状况可用净资产收益率、总资产收益率、销售毛利率、每股收益等来表示;资产营运状况可用总资产周转率、流动资产周转率、存货周转率、应收账款周转率来表示;偿债能力状况可以资产负债率、权益乘数、流动比率、已获利息倍数等来表示;持续发展能力可用销售增长率、总资产增长率来衡量。本文结合江苏省上市公司实际选择净资产收益率作为公司经营绩效的评价指标变量。

2 资本结构变量 国内外理论和实证研究表明,处于不同地区和不同发展时期的企业,其资本结构会有不同的变化和特点。笔者从总资本结构、负债结构和股权结构三个方面分别选择了资产负债率、国有股持股比例、长期负债率作为表示资本结构的变量。公司的负债比例的影响是双向的,因为较高的负债比例会给经理层带来一种潜在的压力,一定程度上限制经理层对个人利益的追求,从而影响公司的经营绩效。国有股比例较高时会导致公司的所有者缺位,难以形成有效的国有资产保护机制和完善的公司治理结构,这就不利于公司管理层和员工能动性性的发挥,从而对企业的绩效产生负面的影响。短期负债具有流动性强、优先偿付的特点,而长期借款偿还期限较长,因此,短期负债比长期负债在约束管理者滥用自由现金流量、促使管理者努力工作方面的治理作用要强,所以过高的长期负债率可能会对公司绩效产生负面影响。

(二) 模型建立

在前文假设建立及变量选择的基础上,构建公司绩效变量和资本结构变量之间的计量回归模型如下:

ROEit=α+β1DARit+β2SOSit+β3LDARit+ε

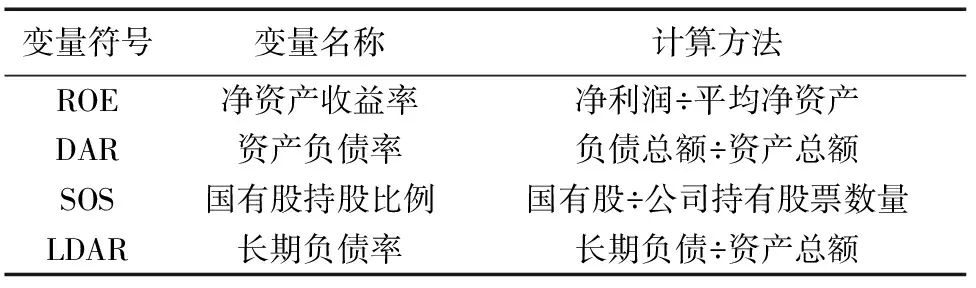

其中:ROE表示净资产收益率,i表示不同的上市公司,t表示不同的年份,DAR表示资产负债率,SOS表示国有股持股比例,LDAR表示长期负债率;β1、β2、β3表示自变量系数,ε表示残差量。

二、样本与数据

本文以2001年在沪深交易所A股上市的江苏省上市公司作为研究对象,数据来源于公司年报,从样本公司财务报表中提取2001—2012年的12年间相关的财务数据。为了保证样本数据的科学性以及准确性,本文依据以下标准对于江苏省截至2012年末仍在沪深交易所公开上市的公司进行筛选,确保符合标准的公司构成样本: (1) 剔除出现ST、PT或出现异常值的上市公司。如果将这些被ST、PT的公司和异常的公司选入研究样本,会很大程度上影响结论的准确性、可靠性和一致性。 (2) 因为需要获得江苏省上市公司连续12年的财务数据,因此剔除2001年12月31日后上市的公司,同时也剔除2001年之前上市但出现倒闭重组并购而导致数据缺失的公司。截至2012年底江苏省的上市公司191家中,其中2001年前上市未出现数据缺失的共有58家上市公司。

本文研究数据均来源于这58家样本公司2001—2012年各年的财务报表外,还来源于中国国家统计局、新浪财经、凤凰财经等披露上市公司相关资料数据的网站。数据的含义与计算处理如表1。

表1 各个变量的计算方法

三、计量回归结果与分析

(一) 公司的区域与行业分布

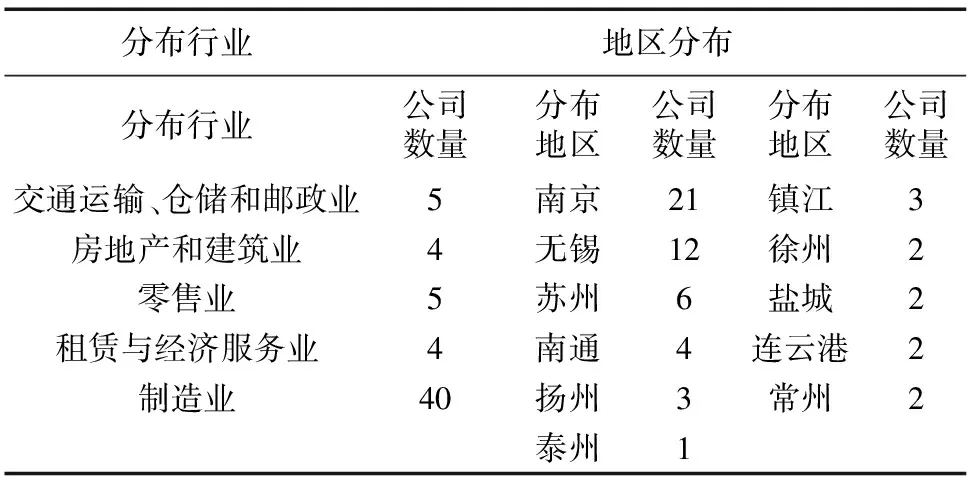

样本显示江苏省上市公司分布具有显著的区域特征和行业特征。区域分布上大部分上市公司分布在南京、无锡和苏州等经济较发达地区,其中将近半数集中在南京,其次分布在南通、扬州等城市。南京市上市公司的数量占到全江苏省的近一半,而南京市的财政税收就占到江苏省全省的27%左右(如表2)。从分布行业看,江苏省上市公司分为5种行业,其中制造业所属的公司最多(表2),约占江苏省上市公司的68.97%,表中显示零售业、房地产业、交通运输业所占比重比较均衡,这表明江苏省上市公司中服务型的行业所占比重不是很大。本文分别从整体、行业和区域角度进行计量分析,结果如下。

表2 江苏省上市公司行业与地区分布状况

(二) 整体回归结果

用stata11软件对样本数据进行回归分析,见表3。

表3 整体回归模型

表3显示,在模型一中即把资产负债率、国有股持股比例、长期负债率一并考虑对净资产收益率的影响,其中资产负债率的P值小于0.1即通过10%的显著性检验,说明这个变量对净资产收益率是有影响且呈现负相关,即资产负债率每增加1%则净资产收益率会减少0.11的数值。而国有股持股比例没通过10%的显著性检验,所以国有股持股比例与公司绩效关系不强。长期负债率也没有通过10%的显著性检验,说明长期负债率与公司的绩效关系不大。

在模型二中,即把资产负债率和国有股持股比例组合考虑与净资产收益率的关系。其中资产负债率通过了10%的显著性检验,说明其对净资产收益率有影响且呈现负相关,即资产负债率每增加1%则净资产收益率会减少0.099的数值。同时发现在模型一中增加了一个长期负债率这一变量后资产负债率的变量系数的绝对值变大,这表明增加了长期负债率之后资产负债率对于净资产收益率的影响更加显著。

在模型三中,是将资产负债率与长期负债率进行组合与净资产收益率进行分析。其中资产负债率的P值小于0.1即通过了显著性检验,与公司绩效国有股持股比例和长期负债率比例无论怎么重组的P值都大于0.1,未能通过 10%的显著性检验,说明这个变量对净资产收益率是有影响的而且是呈现负相关,即资产负债率每增加1%则净资产收益率会减少0.109的数值。同时我们可以发现模型一中增加了一个国有股持股比例这一变量后资产负债率的变量系数的绝对值变大,这表明增加了国有股持股比例后资产负债率对于净资产的影响更加显著。

模型四直接将资产负债率与净资产收益率进行分析,资产负债率的P值依然小于0.1,通过了显著性检验,即资产负债率每增加1%则净资产收益率会减少0.098 6的数值。比较模型一中增加了国有持股比例、长期负债率两个变量后,资产负债率变量系数的绝对数值变大,这表明增加了国有股持股比例和长期负债率两个变量后加强了资产负债率对净资产收益率的影响,强化了资产负债率对净资产收益率的负相关性。

综上所述,对样本进行整体回归分析表明资产负债率与净资产收益率呈现一定程度的负相关,但国有股持股比例和长期负债率与公司绩效关系未能通过 10%的显著性检验,表明在全样本中国有股持股比例和长期负债率对净收益率没有很强的关系。

(三) 按行业回归结果

在前文中,已经将58家江苏省上市公司分为五种行业,分别为交通运输、仓储和运输业、零售业、房地产业和建筑业、租赁与经济服务业和制造业。将这五个行业分别导入stata11软件进行研究得出下列结果,见表4。

从表4中可以看出交通运输以及租赁与经济服务业的资产负债率的P值都小于0.1,即都通过了显著性检验,即资产负债率与净资产收益率是呈现负相关,与前文的结论一致。在交通运输、仓储和运输业中资产负债率的系数为-0.3,即资产负债率每增加1%则净资产收益率会降低0.3的数值。在租赁与经济服务业中,资产负债率的系数为-0.552,即资产负债率每增加1%则净资产收益率就会降低-0.552的数值,而观察制造业发现它的拟合度只有0.004 8,说明制造业的资本结构与公司经营绩效的关系不大,因为制造业的行业资本结构比较稳定,不会出现大的变动,所以资产负债率与净资产收益率关系微弱。而在房地产业和建筑业中如前文分析凤凰股份的国有股持股比例达到74.56%,国有股持股比例过大导致了国有股持股比例对于资产负债率产生了影响从而导致了资产负债率对净资产收益率没有很强的相关性。

表4 分行业回归模型

(四) 按地区回归结果

通过对样本数据进一步观察发现还可以将江苏省58家上市公司按所在市分为11个组,将11组的数据用stata11软件进行分析,结果如表5。

表5反映了苏南、苏北、苏中地区上市公司的回归分析结果,发现常州市资产负债率的P值小于0.1、国有股持股比例的P值小于0.1、长期负债率的P值小于0.1,均通过了显著性检验,常州市资产负债率与公司绩效呈负相关,即资产负债率越高反而不利于公司的经营。国有股持股比例与长期负债率也都与净资产收益率呈现负相关,同时发现无锡市长期负债率与净资产收益率呈现负相关。在苏南地区,资产负债率与净资产收益率是负相关,虽然国有股持股比例和长期负债率与净资产收益率的关系微弱,但还是可见它们之间呈现负相关。苏中地区上市公司的回归分析结果显示国有股持股比例与净资产收益率呈现负相关,而其他市的相关指标并没有通过显著性检验,苏中地区的行业集中在制造业,前文行业分析因为制造业的资本结构较稳定,所以与公司的绩效影响不是很强。苏北地区上市公司的回归分析结果表明资产负债率与净资产收益率呈现负相关,国有股持股比例与净资产收益率呈现负相,资产负债率和长期负债率与净资产收益率呈现负相关,与前文假设一致。

表5 分地区回归分析模型

四、结论

研究发现,江苏省上市公司的股权结构行业间差异较大,国有股持股比例在不同公司不同行业存在较大的差异。其原因与江苏省的行业和地区分布有关,省会城市南京分布着江苏省将近半数的上市公司,政府比较重视南京地区的发展,国有持股比例自然较高。总体而言,江苏省上市公司的资本结构与经营绩效之间存在较低的相关性,关联性不够显著。所以应该以南京市为中心建设江苏省上市公司的优良金融生态环境,努力构建有利于上市公司培育、发展的政策和制度环境,通过放松管制、引进外资、创新结构等途径优化公司的外部环境,如债券市场和银行信贷市场,来改良江苏省上市公司的资本市场结构,从而改变现状,为江苏省上市公司外部融资提供便利,通过股票期权等薪酬激励经理层,提高经营者管理水平,加快资金和资产的利用效率来提高公司经营绩效。

参考文献:

[1] JORDAN,J LOWE,TAYLOR.Strategy and Financial Policy in UK Small Firms [J].Journal of Business Finance and Accounting,1998(25):1-27.

[2] SCHIANTARELLI,SRIVASTAVA.Risk of Ruin and the Cost of Capital[J].Journal of Finance,1996(9):356-403.

[3] 容宇恩.上市零售企业资本结构与公司绩效关系的实证研究[J].湖北经济学院学报:人文社会科学版,2014(4):26-27.

[4] 冯跃,盛斌.资本结构对公司绩效影响的实证研究——以中国上市公司2008—2010年数据为例[J].社会科学家,2013(9):67-70.

[5] 肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005(3):16-22.

[6] 鲁靖文,朱淑芳.上市公司资本结构与公司绩效的实证研究[J].财会通讯,2008(11):6-8.