我国饮料业上市公司资产结构与经营绩效的相关性

2014-08-16杜俊娟

杜俊娟

安徽新华学院商学院,安徽合肥,230088

我国饮料业上市公司资产结构与经营绩效的相关性

杜俊娟

安徽新华学院商学院,安徽合肥,230088

以深沪交易所的饮料业上市公司为研究对象,利用2010-2012年面板数据对公司资本结构与其经营绩效之间的关系进行实证研究。通过对样本数据的描述性统计和回归分析,发现饮料行业上市公司资本结构中流动资产和存货资产比重高低与其公司经营绩效呈显著负相关关系,无形资产和固定资产比重两个指标与经营绩效相关性不显著。分析认为,我国饮料业上市公司对于品牌等企业无形资产的效应理解不正确,生产和销售脱节。提出了饮料业上市公司应适当提高固定资产产能、减少流动资产占有,加强存货资产管理、提高资本结构中无形资产的比例,促进企业经营绩效提高的发展策略。

饮料业;资产结构;经营绩效;熵权法

资产是企业正常运行的保障。资产通常可分为流动资产、固定资产、长期资产和无形资产等,各项资产间的组合及其所占总资产的比重即为资产结构[1],对企业的经营运行有着重要的影响。企业经营绩效是指一定经营期间的企业经营效益和经营者业绩,是不同资产之间共同作用的结果[2]。随着资本市场的逐渐完善,上市公司的经营绩效渐渐成为关注的焦点[2]。当前,资金周转是否顺利已成为饮料业上市公司面临的最大问题,合理的资产结构对提升企业资金利用率和经营业绩至关重要,已成为国内外经济管理领域研究的热点。

围绕资产结构、现金持有量对资产收益率的影响,Czyzewski和Hicks研究发现,资产收益率高的企业,一般流动资产比重大,有充足的现金流量,与此同时,存货和固定资产比重则较低[3]。G.Agiomirgianakis等以希腊制造业为研究对象,采用回归模型分析的方法,研究了资产结构对经营绩效的影响,结果表明,公司规模、销售增长、公司负债、 固定资产与投资的增加、管理的效率对公司收益率有着显著影响[4]。国内学者在研究资产结构与经营绩效的关系时得出了不同的结论:吴树畅[5]、王汉文[6]等人研究认为,资产结构对经营绩效具有正相关性;而刘百芳[7]、钭志斌[8]等研究表明,资产结构对经营绩效具有负相关性或不相关。综上所述,企业资产结构对经营绩效的影响因行业而异。

改革开放以来,经过多年的积累,我国饮料行业取得了突飞猛进的发展。统计分析表明,我国饮料业上市公司的资产整体上处在一个快速扩张阶段,但规模偏小,经营业绩不稳定,波动性较大。普遍存在投入巨大而产出不高,生产效率和竞争力低下,资源浪费严重,大而不优、多而不强的问题,严重影响行业的可持续发展[9]。目前,围绕饮料业上市公司资产结构与经营绩效关系的研究较少,基于行业特色,本文拟从经营绩效的相关指标选取入手,就资产结构对经营绩效的影响作初步研究。

1 研究假设

合理的资产结构是企业生产经营顺利进行的保障,可以保证企业按期偿还债务。作为饮料行业的上市公司,产品销售具有明显的季节性,销售是否顺畅对企业发展影响显著。为了方便研究公司资产构成状况对经营业绩的影响,根据有关资料[7,10],作如下假设。

假设一:固定资产比例与饮料业上市公司的经营业绩指标呈负相关关系。

固定资产是保证饮料业上市公司生产力的重要因素,公司的经营业绩直接受到固定资产占总资产比例的影响。固定资产的大量闲置与过度浪费会导致企业无形资产与流动资产的占比降低,变相地增加公司的经营风险,降低企业的短期偿债能力和创新能力。

假设二:流动资产比例与饮料业上市公司的经营业绩指标呈负相关关系。

对于饮料业企业来说,流动资产比例越高,规避风险的能力越强,但也带来企业生产力的降低和扩张速度的减缓,对饮料业上市公司的经营业绩产生了直接不利的影响。

假设三:存货比例与饮料业上市公司的经营业绩指标呈负相关关系。

饮料业上市公司的存货包括原材料、在产品、半成品、产成品、商品等,存货是企业流动资产中重要的一项,存货管理的好坏直接影响到企业的财务状况和经营业绩。作为快速消费品生产、销售的饮料业,零库存将没有资金和仓库的占用,是日常的经营生产中诸多饮料业上市公司都力求达到的理想状态。

假设四:无形资产比例与饮料业上市公司的经营业绩指标呈正相关关系。

无形资产主要包括专利权和专有技术、商标权、著作权、土地使用权以及特许权等。随着我国企业自主创新和技术进步升级步伐的不断加快,无形资产对企业的影响也越来越大。无形资产已经成为企业重要的经济资源,适度地提高无形资产的比率能提升饮料业上市公司的价值和竞争力。

假设五:企业的资产结构与经营绩效之间的关系呈近似线性相关。

资产结构与经营绩效二者之间并不遵循严格的线性关系,因此,为了便于研究,假设企业的资产结构与经营绩效之间的关系呈近似线性相关,二者的关系可以用线性函数关系式来表达。故本文通过对饮料行业上市公司不同资产的占比进行回归分析来研究资产结构对企业经营业绩的影响。

2 研究设计

2.1 样本选取与数据来源

截至2012年底,沪深两市证券交易所披露的饮料业上市公司共有89家,剔除同时发行B股和H股的A股上市公司,被证监会ST、PT公司和样本数据缺失不全的公司,本文最终选择23家具有代表性的饮料业上市公司作为研究样本。所有的原始数据都来自于凤凰财经网中公布的各样本上市公司2010-2012年连续三年的年度财务报告资料。

2.2 指标选择与处理

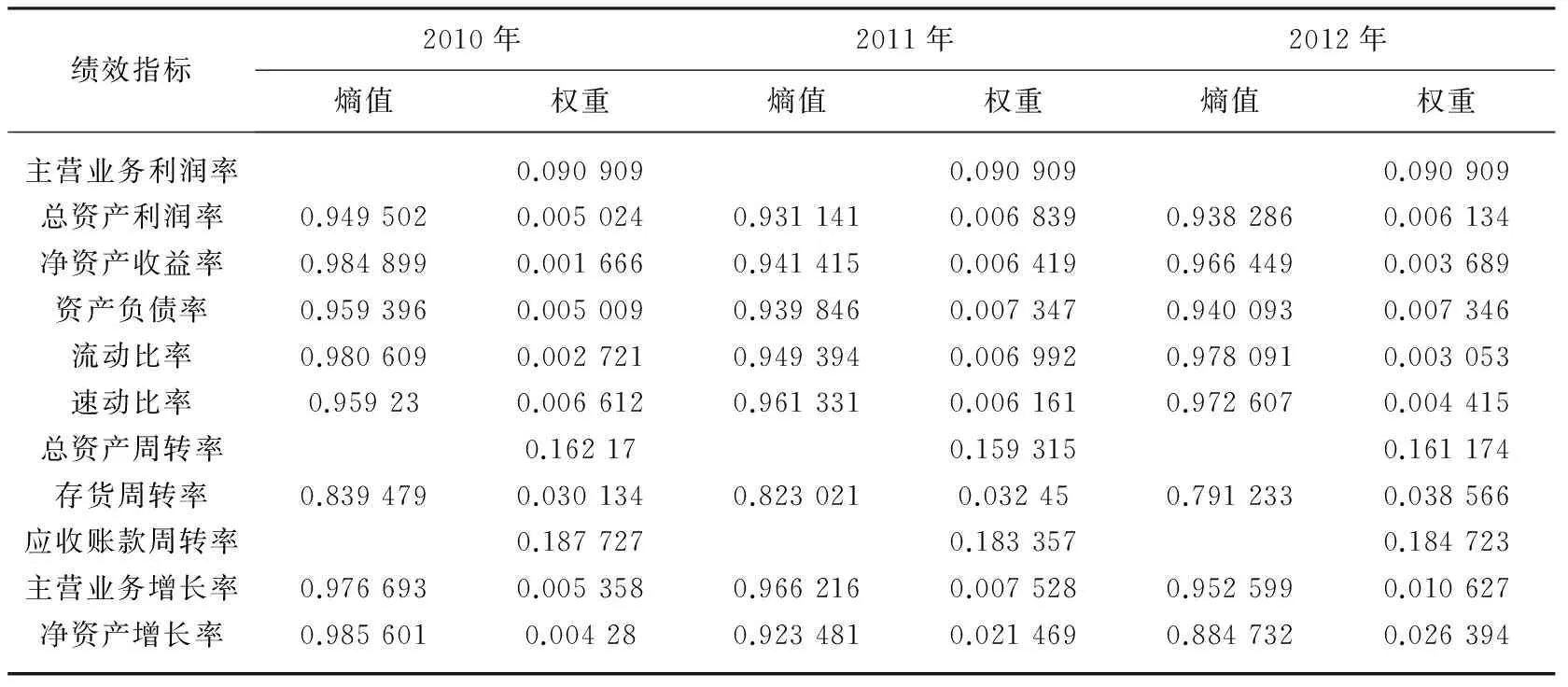

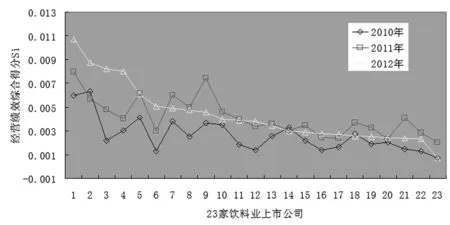

(1)经营绩效指标与数据处理。在多数研究中,仅选取总资产收益率和净资产收益率来评价企业经营绩效,这会导致经营绩效的评价不够全面真实。本文选取主营业务利润率(B1)、总资产利润率(B2)等11项指标来反映企业的经营绩效[11]。为方便实证研究,采用熵权法[12]对所选择的11项指标进行处理。基于饮料业行业特点,将资产负债率、流动比率、速动比率归属于固定型指标,其余的视为效益型指标。将相关数据代入模型,得到能够客观反映企业经营绩效的综合经营绩效指标Si。各经营绩效指标的熵值与权重结果如表1所示。表1显示,我国饮料业上市公司的各项资产管理差异较大,相比盈利能力、偿债能力、发展能力,营运能力对公司经营绩效有着更显著的影响。利用表1计算得到的2010-2012年间所选样本公司经营绩效综合得分Si(图1)。

表1 2010-2012年样本公司经营绩效指标的熵与权重

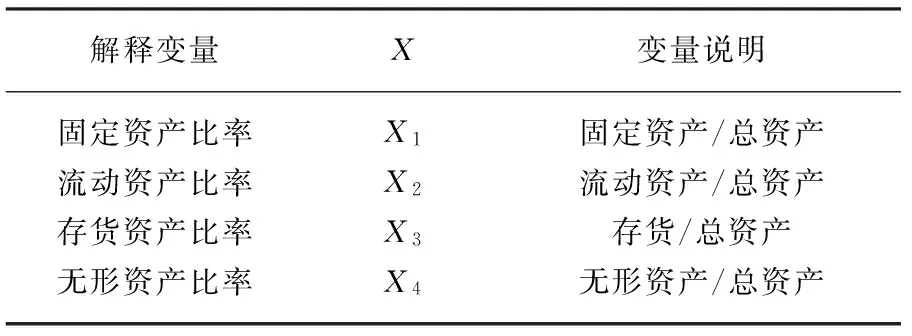

(2)资产结构指标。选取固定资产比率、流动资产比率、存货资产比率、无形资产比率4个主要指标作为资产结构的解释变量(表2)。

图1 23家饮料业样本上市公司经营绩效综合得分Si

解释变量X变量说明固定资产比率X1固定资产/总资产流动资产比率X2流动资产/总资产存货资产比率X3存货/总资产无形资产比率X4无形资产/总资产

(3)回归模型构建。根据研究假设,采用多元回归方法考察资产结构对公司经营绩效的影响[7,13],用资产结构的相关评价指标作解释变量,与企业绩效综合得分指标值Si建立多元回归模型:

Si=B0i+B1iX1i+B2iX2i+B3iX3i+B4iX4i+μi

其中μi为随机扰动项。

3 实证结果与分析

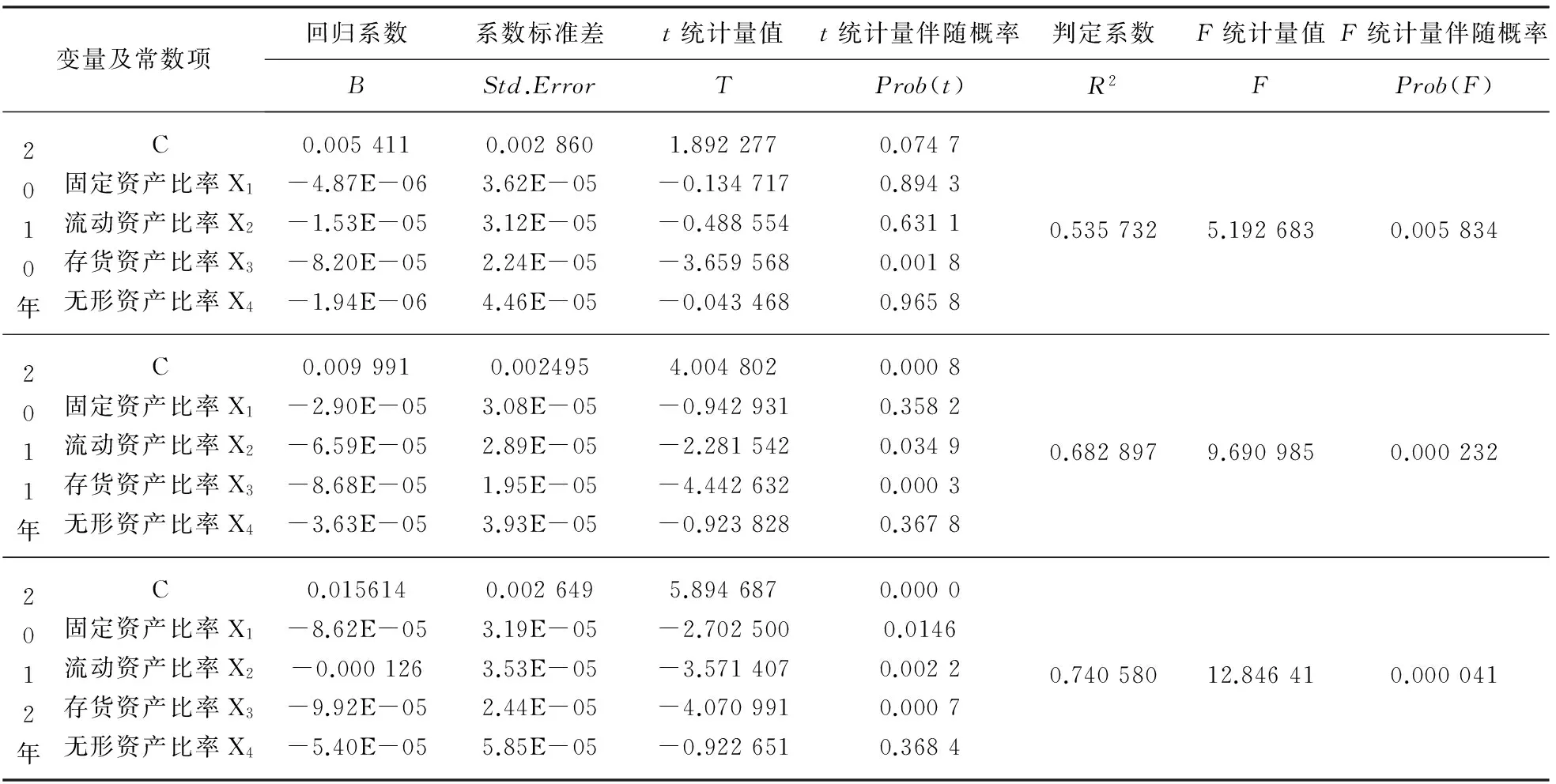

利用EVIEWS软件,依据所建的多元线性回归模型,对2010-2012年三年的相关数据进行回归分析,得到表3的结果。

表3 2010-2012年饮料业上市公司资产结构对经营绩效的回归结果

由表3可见,2011-2012年两年的回归模型判定系数R2高于0.60,表明模型拟合程度较高;由于三年的F统计量的伴随概率均小于0.05,回归模型线性关系显著,接受假设5。从回归系数t统计量伴随概率(<0.05)可以看出,2010年的存货资产比率X3,2011年的流动资产比率X2、存货资产比率X3,2012年的固定资产比率X1、流动资产比率X2、存货资产比率X3与企业经营绩效Si之间呈显著负相关,而当年的其他指标对企业经营绩效Si影响均不显著。此外,回归系数均为负数且数值较小,表明4个资产结构统计指标X1、X2、X3、X4对企业经营绩效Si均为反向影响,但影响较小。企业经营绩效可能除了受资产结构影响外,还受到其他因素影响。

由于2010年统计分析的回归模型判定系数小于0.60,模型拟合程度较差,因此,从2011-2012年两年的分析数据来看,对于饮料业上市公司来说,资产结构指标中流动资产比率X2、存货资产比率X3与企业经营绩效Si之间存在显著负相关。

4 结论与对策

4.1 结论

(1)饮料行业上市公司固定资产占比与经营绩效的相关性不显著。2010-2012年三年间固定资产比例时增时减,导致与经营绩效的改善相关性不明显,从资产规模与经营绩效相关性检验中也能验证这个结论。

(2)饮料行业上市公司流动资产占比与经营绩效显著负相关。在2011年和2012年,流动资产比重的逐年增加,与经营绩效之间负相关性越来越显著;产生这种状况主要原因是:收益质量的不断提高,不良资产的逐渐减少,及时处理积压的存货,销售的顺畅等。

(3)饮料行业上市公司存货资产占比与经营绩效显著负相关。这种关系的出现反映了存货资产的增长和固定资产形成的生产能力扩张从整体上不相匹配。

(4)饮料行业上市公司的专利、专有技术等无形资产占比与经营绩效在2010-2012年三年均呈微弱的相关关系。研究数据反映饮料业无形资产投入比率太低,甚至不少企业没有无形资产,说明饮料业没有充分利用无形资产来提高企业的经营绩效。

4.2 优化资产结构,提升经营绩效的对策与建议

(1)提高固定资产的产能。固定资产作为饮料业上市公司的长期资产,占饮料业上市公司资产总额的比重很大。从本文实证研究来看,固定资产占比并没有像研究假设一样对于饮料业上市公司的经营业绩产生正方向的影响,这说明目前我国饮料业上市公司固定资产比重并不处于一个合理的状态。饮料业上市公司不应当盲目地购置大量固定资产,应当从公司自身的发展需要与市场需要对固定资产进行投资。如果市场已经饱和,或公司的规模经济效应不再十分明显,这个时期,上市公司就应当对与固定资产有关的投入特别谨慎,合理调节固定资产的投入量。

(2)减少流动资产的占用。通过实证分析,流动资产占比对我国饮料业上市公司的经营业绩呈现负相关的关系。饮料业上市公司保持稳定的流动资产比重,不仅能够提高公司规避风险的能力,而且能够提高生产经营活动的周转效率。一味地追求流动资产的投入,势必会造成流动资产占用量增多,进而影响企业的经营绩效。因此,应当尽量减少对于流动资产的占用,充分发挥流动资产在我国饮料业上市公司中的作用。同时,饮料业上市公司应对流动资产在量上予以控制,应当根据自身经营状况,维持适当的流动资产需求量,以便保持流动资产的盈利性与安全性并存。

(3)加强存货资产的管理。研究表明,我国饮料业上市公司存货资产占比与公司经营绩效呈负相关关系。对于饮料业上市公司来说,一方面应严密地组织生产,合理地协调企业与供货方、销货方等各方面的关系,最大限度地降低存货占用量,最大限度地减少库存,节约资金的占用,进而提升饮料业上市公司的经营绩效。另一方面,饮料业上市公司应结合自身的情况建立起科学高效的存货管理制度,对饮料业上市公司各有关职能部门进行存货管理,防止存货的毁损与流失,保留适合于公司实际的存货量。

(4)重视无形资产的开发与利用。研究表明,饮料业上市公司的无形资产对于经营绩效并无显著的影响。无形资产是一种能够给上市公司带来超额利润的资产形式,其质量和数量已成为饮料业竞争的核心标志。因此,我国饮料业上市公司应该更加重视无形资产的开发与利用。饮料业上市公司可以通过外购专利技术、商标权和引进培养高级专门人才、自创无形资产等方式,实施品牌战略,提高自主创新能力,增强企业核心竞争力,进而提高饮料业上市公司的经营绩效。

[1]许拯声,倪红霞.基于灰色关联度模型的企业资产结构与其经营绩效之间的关系[J].东华大学学报,2009,34(6):752-755

[2]常颖,孙丽颖.上市公司资产结构与企业绩效关系的实证研究[J].中国软科学,2009(2):159-165

[3]Czyzewski Hicks.Hold Onto Your Cash[J].Management Accounting,1992(3):27-30

[4]Agiomirgianakis G,Voulgaris F,Papadogonas T.Financial factors affecting profitability and employment growth: the case of Greek manufacturing[J].International Journal of Financial Services Management,2006,1(2):232-242

[5]吴树畅.融资结构、资产结构对企业绩效的影响[J].统计与决策,2003(8):60-96

[6]王汉文.资本结构与经营绩效:基于浙江民营企业的考察[J].浙江社会科学,2009(12):14-18

[7]刘百芳,汪伟丽.山东省上市公司资产结构同企业经营业绩的实证分析[J].统计与决策,2005(9):140-142

[8]钭志斌.金融危机环境下中小板公司经营绩效影响因素研究[J].财会月刊,2011(9):34-36

[9]吉生保,席艳玲.中国食品饮料行业经营绩效评价及影响因素[J].上海经济研究,2011(9):71-84[10]刘渊,穆森森,刘祖基.电力企业资产结构与经营绩效的实证研究[J].中国管理信息化,2010,13(6):51-54

[11]王怀明,闫新峰.农业上市公司资产结构与公司绩效的研究[J].华东经济管理,2007,21(2):40-43

[12]汪群峰,金佳佳,米传民,等.基于灰关联深度系数的评价指标客观权重极大熵配置模型[J].控制与决策,2013,28(2):235-240

[13]霍守花,陆林.旅游上市公司资本结构与经营绩效关系的实证研究[J].安徽师范大学学报,2013,36(1):73-77

(责任编辑:周博)

宿州学院首次获得安徽省留学人员科技活动项目资助

根据安徽省人力资源和社会保障厅《关于2014年度留学人员科技活动项目择优资助经费的通知》,宿州学院机械与电子工程学院青年教师朱光博士申报的《静电纺丝制备低维TiO2纳米结构材料及其在光伏器件中的应用》、王鹏博士申报的《城乡统筹背景下皖北地区农村土地信托模式研究》两项课题获得安徽省2014年度留学人员科技活动项目的择优资助。

10.3969/j.issn.1673-2006.2014.11.010

2014-04-14

全国教育科学规划教育部青年课题“大学生兼职对学业和就业影响的实证研究”(EIA130419);安徽省高等学校省级质量工程项目“基于CDIO卓越计划下的财务管理专业人才培养模式探索与实践”(2013jyxm263);安徽新华学院校级精品课程项目项目“基础会计”(2011jpkcx02)和“财务管理”(2011jpkcx01)。

杜俊娟(1981-),女,安徽和县人,硕士,副教授,主要从事财务会计与投资理财等方面的教学与研究。

F270

A

1673-2006(2014)11-0033-05