基于统计分析法的整体资产重置成本确定中的指标口径分析

2014-08-16张昱

张 昱

蚌埠学院经济与管理系,安徽蚌埠,233030

基于统计分析法的整体资产重置成本确定中的指标口径分析

张 昱

蚌埠学院经济与管理系,安徽蚌埠,233030

从整体资产重置成本的确定方法——统计分析法的运用步骤出发,阐述了调整系数K在求取过程中被忽视的指标口径对应问题,导致公式理解上产生歧义,由此涉及到整体资产调整系数与分类资产调整系数二者的取舍;结合具体案例的解析,比较了采用两种不同系数进行处理的差异。并提出建议:应注重评估中技术参数的求取,尽量避免主观估计成分过大造成的偏差,以提升评估工作的科学性。

统计分析法;分类资产调整系数;整体资产调整系数;指标口径

在对企业整体资产价值进行评估时,统计分析法是一种快速而有效的评估技术方法。该法引入了统计学原理,采用抽样手段,在单项资产重置成本评估方法运用的基础上,对数量众多的资产整体价值进行科学的估算;具体运用中,采用统计学中的点面推算法来计量资产的重置成本[1]。如何合理地利用所收集到的数据资料,准确地评估出被估资产的价值,无论从理论分析的角度,还是在评估实践中,都是值得关注和研究的课题。

1 统计分析法的运用步骤及指标口径分析

统计分析法在确定企业整体资产重置成本的过程中具有节省评估时间和评估成本等优点[2],但在具体运用时,仍要用重置核算法、物价指数法、功能价值类比法求取单项资产重置成本,其中功能价值类比法按照资产的功能变化与其价值的变化关系的不同,又细分为生产能力比例法和规模经济效益指数法两种[3]。笔者结合该法运用步骤说明和具体案例解析,就其所涉及到的有关指标的对应问题作进一步探讨。

1.1 统计分析法的运用步骤

第一步,清查、核实资产数量,并按一定标准把全部资产划分为若干类别。

第二步,在各类资产中抽样选择适量具有代表性的资产作为样本,并应用单项资产重置成本的四种求取方法之一估算其重置成本。

第三步,依据分类样本资产的重置成本额与其账面历史成本,计算出各类资产的调整系数,计算公式为:

K=R′/R

(1)

式中,K表示某类资产的调整系数,R′表示某类抽样资产的重置成本,R表示某类抽样资产的帐面历史成本。

最后,根据各类资产的调整系数K估算被估整体资产或某类资产的重置成本,计算公式为:

被估资产重置成本=∑某类资产帐面历史成本×K

(2)

某类资产账面历史成本可从会计记录中获得[5]。

由以上步骤看出,选择样本采用的是分层随机抽样法,目的是为了减小系统误差,使选取的样本更具有代表性。这种代表性不能仅理解为直接针对整体资产,而是先代表所在类别资产,然后才是对整体资产的代表性。

1.2 分析比较

公式(1)(2)是目前诸多资产评估类教材及参考用书所采用的公式,但却值得商榷。如果只有一类资产,则公式(2)中的“∑”可去掉;如果有若干类,则应将上式表达更加明确化,即:

被估资产重置成本=∑(某类资产帐面历史成本×Ki)(i=1,2,…,n)

(3)

注意:上式中的括号不可缺少,否则,公式所表达的含义就大不相同。按照步骤,在第三步中得出的调整系数是各个分类资产的调整系数,即:

(4)

根据指标对应关系,应是先通过各个分类资产的调整系数将各类资产帐面历史成本分别调整为重置成本,再将各类资产重置成本加总求和得到最终评估值,即是“先乘后加”;如果没有括号对计算过程进行明确,理解上就会产生歧义,如公式(2)所示。这样一来,指标口径就不一致了,原因在于“∑某类资产帐面历史成本”这一项相加得出的结果是全部资产的帐面历史成本之和,而K则是某类资产的调整系数,前后指标无法保持统一。但如果K是全部资产的综合调整系数,那么就与前一项保持一致了,此时没有括号也可。参照前述调整系数的求取方法,全部资产的综合调整系数K可以这样来求取,即在前两步的基础上,运用以下公式:

(5)

由此可见,分类资产调整系数和整体资产调整系数都是评估中所求取的技术参数,以上(4)和(5)两个公式无论在指标口径上还是在逻辑上都不存在问题。但是,在评估中究竟该选取哪一个指标来确定整体资产的重置成本呢?显然,前者较为合适,因为分类资产调整系数在评估结果的准确性上要优于后者。求取分类资产调整系数的意义就在于更加科学地确定资产的价值,减小系统误差。而整体资产调整系数较粗略,误差较大,如果选取整体资产调整系数,就失去了资产分类的意义。虽然计算过程大大简化,但最终的评估值却不够客观,因为它抵消了分层随机抽样带来的好处,又回到了大而化之的状态。换句话说,运用统计分析法求取整体资产重置成本,本身就存在一定的系统误差,如果不在分类的基础上进行,则误差更大。而且,不同类别的资产之间,也是形态各异、性质千差万别,不宜采用一个笼统的指标(整体资产调整系数)进行价值调整。因此,应选取分类调整系数,先确定分类资产的重置成本,再进而确定整体资产的重置成本。

2 案例分析

下面以一个具体案例进行说明。

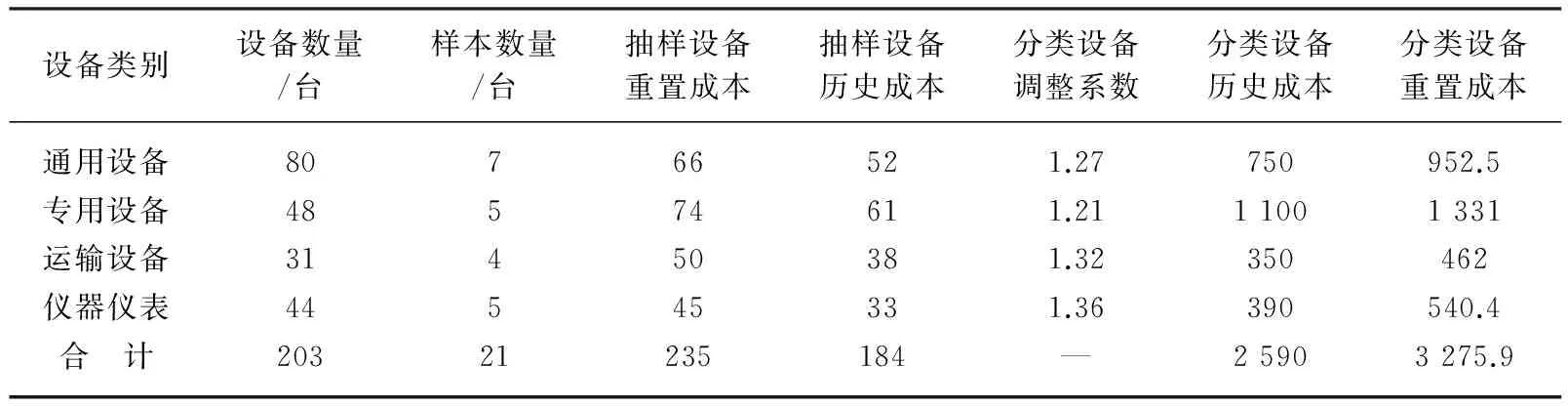

评估某企业机器设备价值,根据有关标准,评估人员将该企业全部机器设备划分为四大类,即通用设备、专用设备、运输设备、仪器仪表。相关统计资料和计算结果如表1所示。

表1 某企业机器设备情况统计与成本计算表 (单位:万元)

这是采用分类调整系数得出的结果,如果进行整体处理,则如表2。

从以上两种处理结果可以看出,差异是明显的,第一种处理方式更合理,因为从评估的角度看,它更客观、更能体现评估的科学性原则;尽管第二种处理过程运算简单,但它却模糊了对资产进行分类的目的,并且只是粗略的估计,也加大了方法本身局限所带来的系统误差,所以不能真实地反映被估资产整体的客观价值[6]。同时,指标口径的对应统一问题也应引起评估人员的足够重视。

表2 某企业机器设备情况统计与成本计算表 (单位:万元)

3 结束语

综上所述,调整系数的求取在资产价值评估过程中具有非常重要的意义,类似的还有市场比较法中各个差异因素修正系数的确定,无形资产评估中分成率的求取,收益法中预期收益额、折现率、收益期限三个指标之间的口径对应以及物价指数法中关于资产个别物价指数、分类物价指数、综合物价指数的选取等,这些系数、比率都是敏感度很高的技术指标和参数,它们的微小变化都会引起最终评估值的巨大差异[7]。

因此,在评估实践中,评估人员务必要谨慎对待,尽量避免主观估计成分过大造成的偏差,尤其在现阶段,评估行业信息化水平较低,执业规范性意识不强,标准化、模块化评估技术尚未广泛应用,再加上缺乏足够的数据支持和实证研究,评估工作的科学性会在一定程度上受到制约[8]。对一些参数的选取,评估人员的评估经验和专业判断仍起着举足轻重的作用,如数据资料的搜集选取、方法和技术手段的运用、行业信息的分析预测、未来风险的判断等都体现在评估过程的每一个环节,尤其是细节的处理上,对此,评估人员需要投入较多的工作量进行反复推理和验证。诚然,资产评估也需要适当考虑评估的成本和效率,但更应关注和确保评估结果本身的质量。

[1]朱萍.资产评估学教程[M].上海:上海财经大学出版社,2012:30

[2]中国资产评估协会.资产评估[M].北京:经济科学出版社,2011:60

[3]朱柯.资产评估[M].大连:东北财经大学出版社,2008:33

[4]于鸿君.资产评估教程[M].北京:北京大学出版社,2000:62-63

[5]刘玉平.资产评估[M].北京:中国财政经济出版社,2006:39

[6]康艳花.企业价值评估方法及其应用探析[J].现代商贸工业,2011(24):265-266

[7]丁战.企业整体资产评估中折现率的确定方法[J].东北大学学报:社会科学版,2002(2):106-108

[8]杨志明,施超.中国资产评估行业信息化建设现状分析及发展建议[J].中国资产评估2010(9):18-22

(责任编辑:周博)

10.3969/j.issn.1673-2006.2014.11.013

2014-09-11

张昱(1978-),女,安徽蚌埠人,硕士,助教,主要研究方向:资产评估。

F403.7

A

1673-2006(2014)11-0045-03