现金股利分配政策的市场效应研究

——基于A股市场的经验证据

2014-08-08肖柯琴

肖柯琴

(湖北经济学院 会计学院,湖北 武汉 430205)

现金股利分配政策的市场效应研究

——基于A股市场的经验证据

肖柯琴

(湖北经济学院 会计学院,湖北 武汉 430205)

本文以2013年沪深两市A股市场发放现金股利的30家上市公司为样本,选取公告日前15日至公告日后15日为事件窗口期,运用事件研究法就现金股利的发放对上市公司股价的影响进行实证研究。结果表明:投资者偏好现金股利,现金股利公告发布前后股票产生持续的累计超额正收益。

现金股利;市场效应;事件研究法

一、现金股利的内涵与相关文献综述

现金股利是指公司以现金的形式,将当期或累计可支配的收益回报给股东。它是上市公司给股东的最直接的回报,发放现金股利又可称之为分红或派现。上市公司发放现金股利,可以刺激投资者的信心。现金股利侧重于反映近期利益,对于看重近期利益的股东有着很强的吸引力。

1956年,哈佛大学教授John Linter最早提出了公司股利分配行为的理论模型,是关于股利政策实证研究方面的开创者。Milier,M.H.和Modigliani,E.于1961年发表的《股利政策,增长和论公司价值》一文中,就股利无关理论展开了全面的阐述。Jensen(1976)和Easterbrook(1984)认为股东和管理者存在利益冲突,股东为了避免自身利益受损,必须有监督管理者的行为,进而使代理成本增加。而发放现金股利不仅降低了可供管理者支配的自由现金流,而且也激发企业向外部筹集更多资金,以引入更多的债权人和外部利益相关者来对管理者的行为进行监督,从而降低代理成本。绝大多数西方学者的实证研究都肯定了股利信号传递假说,认为投资者会使用股利变动所传递的信息从而对股票的价值进行评估,因此股利变动能够引起股价的累计异常收益。

国内对于股利政策的研究主要集中于股利政策的市场反应和股利政策的影响因素。早期的实证研究大多采用了事件研究法,如魏刚(1998),李常青(2002)以及孔小文、于笑坤(2002),唐国琼、邹虹(2005)实证研究结果表明:上市公司的非流通股股东倾向于派发现金股利;市场行政监管手段对股利政策的影响非常大。高雷等(2006)的研究结果表明,现金股利政策成为大股东掠夺上市公司利益的重要方式。肖万,宋光辉(2012)选取沪深两市于2011年宣告发放纯现金股利的A股上市公司作为样本,并利用事件研究法研究我国上市公司发放现金股利宣告引起的市场反应,认为上市公司宣告现金分红普遍受到市场的支持和欢迎,现金股利的发放提高了公司价值和股东财富。

二、现金股利市场效应的实证研究

(一)样本选择

本文以2013年沪深两市A股市场发放现金股利的30家上市公司为样本,表1为公司名称及公告情况。

表1:样本公司基本情况

(二)研究方法

本文研究主要采用事件研究法。该方法是由James Dolley(1933)首先使用,在70年代由Ball和Brown(1968),Famaetal(1969)加以拓展,目前已经被广泛使用于金融领域。其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或价格对披露信息的反应程度。

(三)研究步骤

1.本研究选定的事件日、估计窗口、事件窗口如下:事件日,以公告日作为事件日,即第 0天;估计窗口,以公告日前16天至公告日前115天为估计期,共100天,以此估计期来计算标的股票的预期收益率。事件窗口期,以公告日前15天至公告日后15天为事件窗口期,以此观察股票价格在公告日前后的反应,共31天。

2.计算事件窗口内累积超额收益率(Cumulative Abnormal Revenue,简称CAR),来分析事件对股票价格的影响。由于投资者投资的主要目的在于获取收益,收益可分为正常收益和超额收益,正常收益是指投资者在正常情况下所能获得的预期合理收益;超额收益是超出正常收益的投资收益部分,即异常超额收益等于实际收益率减去预期收益率。

(1)个股收益率Rit的衡量

其中,Rt为个股i在t期的收益率,Pt为个股在t期收盘价格、Pt-1为t-1期股票收盘价格。

(2)市场投资组合收益率Rmt的衡量

市场投资组合收益率通常以大盘指数收益率来代表,因所有标的股票选自沪市、深市A股,因此本文中所用的市场投资组合收益率用A股指数收益率和成分A指收益率来衡量。其中,Rmt代表市场组合在 t期的收益率,Pmt、Pm,t-1代表t、t-1上证A股指数收盘价格。

(3)期望收益率E(Rit)的计算

这是利用市场模型对股票收益率进行的估计。股票i的ɑi系数和βi系数可以通过估计窗口时间,用股票i的收益率对指数的收益率进行回归得到。本文估计窗口为事件窗口前100日,即t取值范围在[-115,-16]的区间内的股票收益率做相应回归得到股票i的ɑi系数和βi系数.然后计算期望收益率,此时期间为事件窗口期,即t取值范围在[-15,15]。

(4)超额收益率(AR)、平均超额收益率(AAR)及累计超额收益率(CAR)的计算

其中n为样本数量,ARit为超额收益率,AARt为所有样本股票在第t期的平均超额收益率,CARt则为事件窗口期内累计平均超额收益率。

(四)检验结果

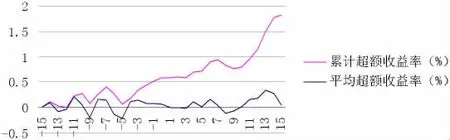

通过搜集得来的 30家样本公司数据,运用 Excel和SPSS软件进行统计分析,结果见图1。

图1:事件期AAR与CAR的走势图

从图1可以看出,样本总体在股利宣告日之前的平均超额收益率大部分为正,但在宣告日前5天下降至整个事件期的最低点-0.20688,随后呈现出上扬走势,并于第13日达到最高点0.347465,此后大部分为正。对样本总体在分配预案宣告前后的平均超额收益率呈现出的这种现象说明:上市公司现金股利分配在宣告后对二级市场的股票价格产生了影响。

如果异常报酬率为“正”,我们可以推论事件对股价有正的影响;如果异常报酬率为“负”,我们可以推论事件对股价有负的影响。但只知道正负仍不够,因为我们不确定此种影响是否足够明显,因此必须进行“显著性检验”。即采用T检验,原假设H0:股票股利的平均超额收益率显著的等于0,其备选假设为H1:股票股利的平均超额收益率显著的大于0。使用SPSS软件进行T检验的结果如表2。

表2:单样本T检验结果

从结果我们可知,T值为2.557,并且sig.(双侧)的值为0.016,因此拒绝原假设H0,接受备选假设为H1,即现金股利的平均超额收益率显著的大于0。也就是说现金股利的平均超额收益率为正数,投资者能够从现金股利中获得超过市场的收益。

三、研究结论

实证研究结果表明:样本公司在公布发放现金股利后,AAR在整个事件期内整体上大于0,并且CAR呈上升态势,公司股票具有正的价格效应,产生持续的超额累计收益。这说明资本市场对上市公司现金分红持欢迎态度,对现金分红的公司看好。因此,我国应该从强化上市公司外部约束和规范上市公司内部股利分配行为两个方面努力,尽量减少上市公司“暂不分配”,扩大上市公司现金分红比重,促进我国上市公司持续稳定发展。

[1]王长虹.中小企业板股利市场效应研究[J].合作经济与科技,2012,(7):46-48.

[2]高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008,(9):64-72.

[3]肖万,宋光辉.现金股利宣告、市场反应与强制分红政策-基于我国资本市场分析[J].西安财经学院学报,2012,(6):17-20.

[4]杨汉明.现金股利与企业价值的实证研究-基于A股市场股权结构分析[J].统计研究,2008,(8):65-66.

[5]吴纬地.股票股利市场反应的实证研究[J].武汉金融,2011,(4):33-34.

[6]陶燕贞.我国上市公司现金股利分配现状分析[J].经济师,2013,(4):80-81.