台湾半导体业:中低档智能手机带来发展动能

2014-07-25徐洁茵

徐洁茵

半导体产值 晶圆贡献近半

在半导体产业中,IC制造可分为晶圆及记忆体(DRAM,也称内存芯片)两部分。据ITIS智网资料显示,2013年台湾半导体产业产值为新台币1.89万亿元,较2012年成长15.57%(如图1),其中由晶圆制造贡献产值最多(40.2%)(如图2)。同时值得注意的是,DRAM国际大厂历经整合,目前国际大厂仅存三星、海力士及美光。其中去年海力士工厂发生火灾,在产能仍未恢复的情况下,DRAM供过于求的情况得到缓解,加上需求市场回温带动价格回升,2013年DRAM产值为新台币2,373亿元,较2012年成长31.18%。

DRAM产业渐露曙光

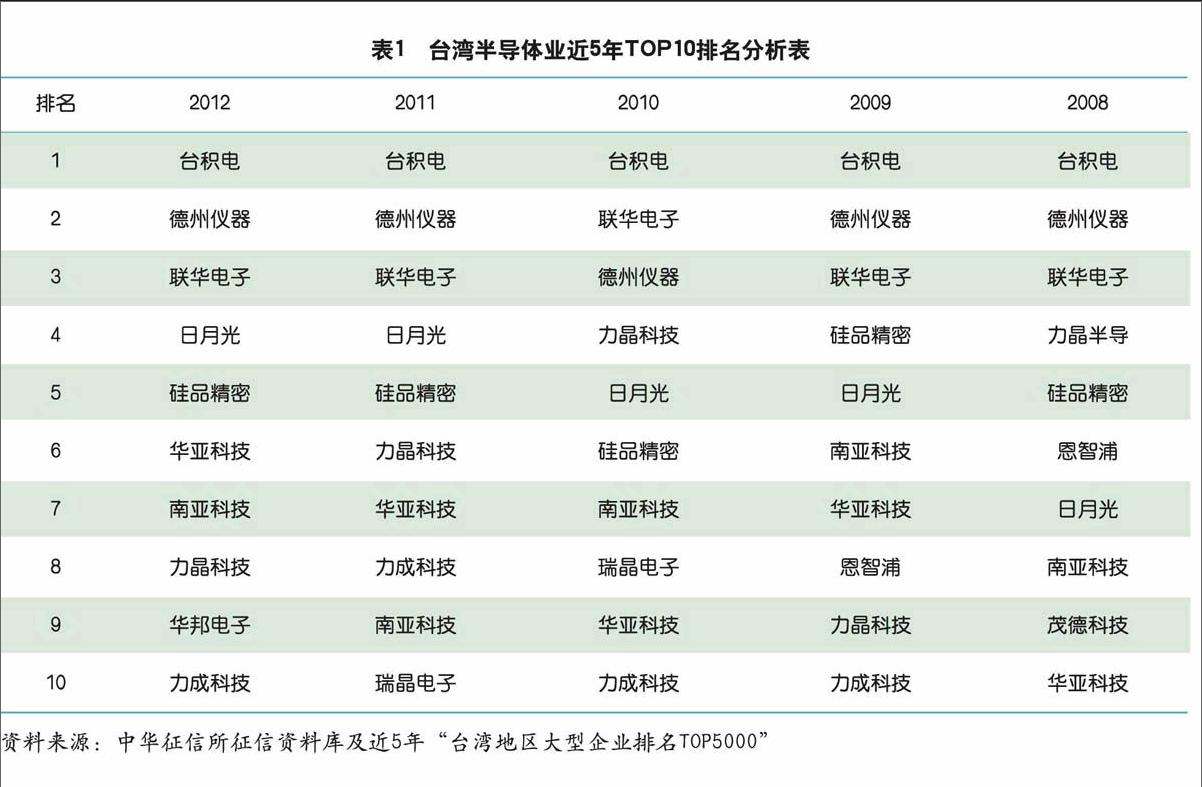

根据中华征信所出版的《台湾地区大型企业排名TOP5000》资料显示,近5年入榜全台TOP10的业者(详见表1),全球晶圆代工的台积电排名均位居第一,其半导体龙头地位相当稳固。整个半导体行业中,前5大业者集中在晶圆制造及测试,虽然产业变动情况不大,但2012年DRAM产业低迷,供过于求情况严重,岛内相关大厂如力晶科技、台湾美光记忆体(原名为瑞晶电子)大幅减产,使DRAM业者近年来呈现大幅亏损,以致产业排名下滑,不过,2013年起其营运渐露曙光,目前营运情况已得到改善。

平价电子产品是主要动能

晶圆代工在岛内具有较高竞争力及市占率,在智能手机、平板电脑等需求下,预期晶圆代工未来仍可持续成长。另一方面,大陆及新兴市场需求广大,中低档智能手机的成长抵销了高档机业绩趋缓的冲击,因此平价趋势将成为半导体产业主要的成长动能,预计2014年总产值将达新台币2.10万亿元,可望较2013年续增11.09%。

DRAM产业秩序逐渐稳定,虽然海力士工厂目前已全面复工,但合格率仍是一大问题,且DRAM大厂近期仅有推升制程,无建厂计划,全球实际产能开发情况不如预期,供给面相对稳定,短期内DRAM价格不会有太大波动,而随着云端计算服务兴起,服务器相关应用市场也会持续增长,有望成为DRAM未来增长的主要动能。