台湾人寿保险业:成长有限 盼“登陆”松绑

2014-07-25康智强

康智强

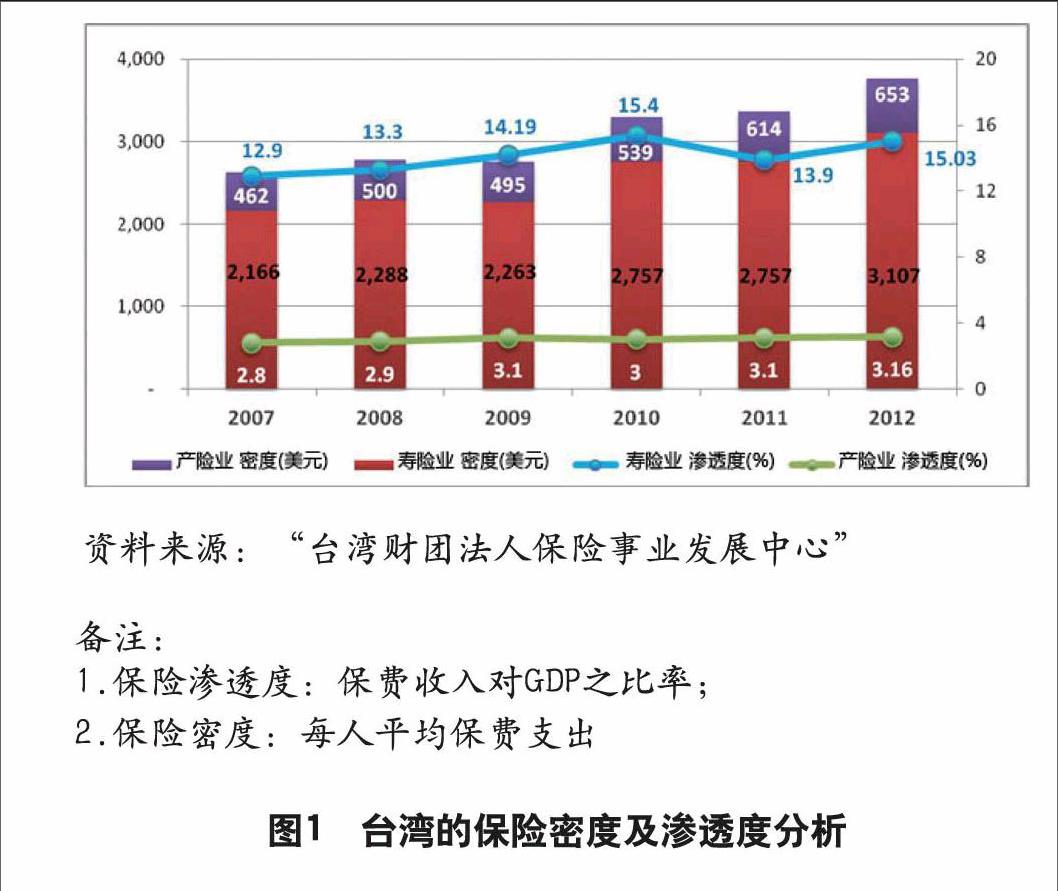

岛内买保险花费高于全球平均值

在世界各国、地区保险排名中(至2012年底),台湾的保险密度逐年成长至第14位,每人平均保费支出为3,760美元,在亚洲仅次于日本和香港,保险渗透度则高达18.19%,持续多年蝉联世界第一位。民众买保险的花费占岛内生产毛额(GDP)的比重,已远超过各国、地区的平均水平,证明台湾已是保险成熟市场(如图1)。

就岛内人寿保险企业数量来看,近年来台湾本土人寿保险公司维持在24家,但旗下分公司逐渐减少为123家,海外寿险分公司及联络处合计也仅有9家,可看出台湾地区人寿保险市场已达饱和。资产方面,岛内人寿保险业资产总额逐年提高,占金融机构资产总额的比重也逐年提升,2009年突破新台币10万亿元大关,2012年逼近新台币15万亿元,至2013年11月则达到新台币16.28万亿元。可见,随着岛内保险市场的迅速发展及相关政策的改革与开放下,寿险业资产总额快速增长,在金融业中的重要性也不断提高(如图2)。

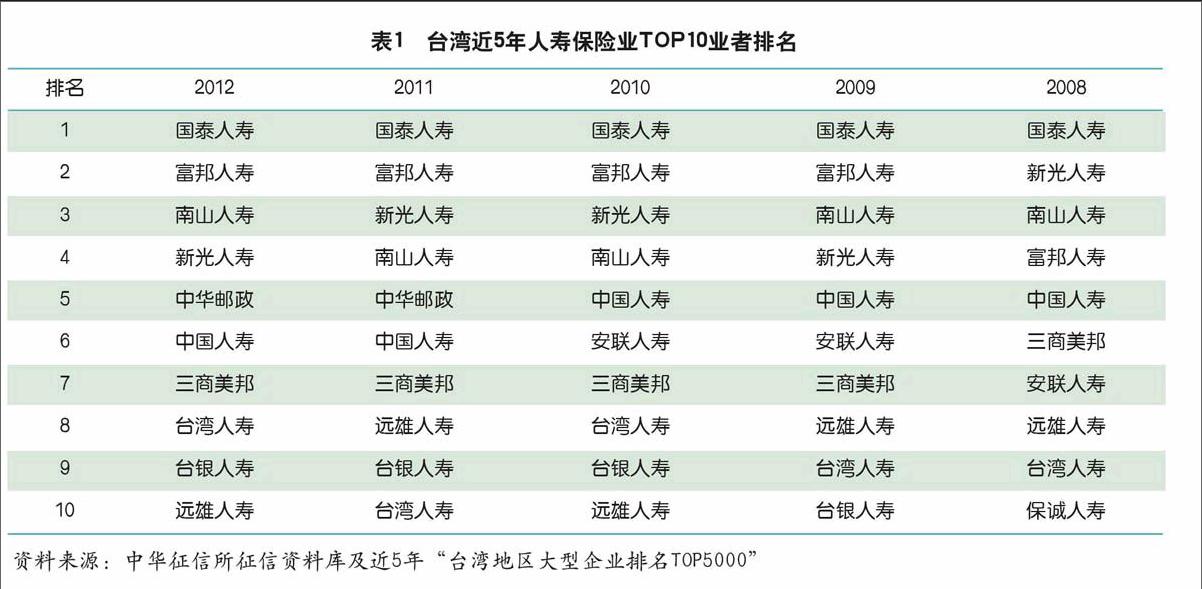

从表1可看出,近5年进入TOP10业者排名企业的变化不大,国泰人寿多年稳居寿险业龙头地位,富邦人寿于2009年6月合并安泰人寿,超过新光及南山人寿,成为台湾地区第二大寿险公司;中华邮政因行业营收分拆,2011年即入榜人寿保险业TOP第5名,也让中国人寿退居第6名,三商美邦则为第7名,台湾人寿、台银人寿、远雄人寿则在8~10名之间互有领先。

寿险收入陷萎缩 台市场恐面临饱和

台湾地区人寿保险品牌多,保险产品不断推陈出新,商品内容多元,相对提高了岛内民众购买的意愿。加上近年存款利率偏低、人寿保险业调涨保费,因此台湾的寿险业保费收入也逐年成长,至2012年达新台币2.4783万亿元,较2006年成长将近60%,投保率达到223%,显示出岛内平均每人有2张寿险或年金主约保单。2013年11月的保费收入较2012年同期仅小幅增长1%,显示台湾寿险市场可能已趋饱和(如图3)。

岛内保件增长有限 期盼放宽进入大陆市场的限制

台湾人寿保险业历经1987年开放美商、1992年开放本土新设公司及1994年市场全面开放,市场上寿险品牌逐渐增加,竞争相当激烈,加上台湾生育率降低,台湾总人口数近两年均停留在2330万人的规模,也让未来寿险保单件数的成长空间变得十分有限。有鉴于大陆寿险投保率仍相当低,寿险市场仍具发展空间,因此台湾寿险业者无不希望进入大陆市场,借由过去在台湾发展中积累的经验,开发大陆潜在庞大的保险市场,为其创造发展空间。

不过,两岸金融MOU签定后,寿险业者“登陆”资格须符合所谓“532条款”的条件限制,即提出设立申请前1年,年末总资产不得少于50亿美元;经营保险业务30年以上、在大陆境内已设立代表机构2年以上。目前仅有4组寿险公司核准“登陆”,其中3组为中台各持股50%的合资公司,包括:国泰人寿与大陆东方航空的国泰人寿,台湾人寿与厦门建发集团的君龙人寿,新光人寿与海航集团的新光海航人寿,中国人寿参股19.90%的大陆建信人寿。

2013年10月召开的两岸金保会(保险监理作会议)上,台湾方面提出讨论放宽“532条款”,以争取在大陆的合资子公司的台湾保险业者可持股超过50%,以取得经营的主导权,大陆对此要求表示须进一步研究,如获通过,势必将有助于台湾寿险业者业务的发展。