我国黄金现货价格与期货价格的相关程度研究

2014-07-24王璐

王 璐

(武汉科技大学城市学院 财政与金融系,湖北 武汉430074)

近两年来,黄金价格一改前10 年的单一上涨走势,开始呈现出剧烈波动的趋势。究其原因,主要是受2008 年全球金融危机、美元持续贬值、欧洲债务危机、全球通胀压力加剧以及各国股市振幅加大等影响。自2007 年8 月,美国次贷危机第一阶段开始,黄金现货价格从660 美元/盎司,上涨到2011 年8 月的1855 美元/盎司,累计涨幅181%,创出了黄金现货价格的历史最高。然而,就在黄金投资者预测黄金价格将突破新高的背景下,2012 年8 月开始,黄金价格接连跳水,从1735美元/盎司下降到2014 年6 月的1250 美元/盎司,对黄金市场造成了巨大的冲击。

1978 年,随着布雷顿森林体系的崩溃,国际货币基金组织通过法律程序宣布黄金非货币化后,黄金不再是主要的国际货币,黄金的货币功能逐渐弱化。但是,往往在爆发金融危机时,黄金又会受到人们的高度追捧,投资者对黄金的投资需求会急剧增加。黄金市场是国际金融市场的重要组成部分。黄金市场的形成对投资者、黄金生产商套期保值以及黄金价格的定价等都有着重要的作用。为此,上海期货交易所在2008 年1 月正式推出了黄金期货合约交易。虽然目前黄金期货的成交量相对于其他交易品种而言较少,但黄金期货的推出为我国的投资者提供了一个新的平台。我国作为一个新兴的黄金市场,上海期货交易所的黄金期货价格受到伦敦、纽约等国际重要黄金市场的黄金价格的影响,研究黄金现货价格与期货价格的相关关系不仅对发展我国的黄金市场有着重要的意义,而且对投资者投资黄金、黄金生产企业套期保值等也具有积极的借鉴意义。

一、我国黄金市场的发展现状与特点

随着我国金融监管当局对黄金限制与监管力度的不断放松,我国黄金市场呈现出较快的发展态势。上海期货交易所从2008 年1 月9 日起正式挂牌交易黄金期货合约。自此,个人账户只要拥有50 万元人民币,便可以买卖黄金期货。这一举措结束了我国没有贵金属期货交易的历史,拓宽了投资者的投资理财渠道,活跃了期货市场,也标志着我国形成了黄金期货价格。目前我国的黄金市场呈现出以下几点特征:

1.黄金现货产量不断增加,产业集中化程度提高

在我国黄金现货市场化之前,黄金产业受到了诸如行政区域划分、管理体制的限制,直接导致了黄金资源分割严重,产品规模较小。进入21 世纪以后,我国政府相继出台了一系列的政策来促进黄金市场的发展,如大力支持黄金企业对黄金资源勘探的投入。2013 年我国黄金产量达到428.163 吨,同比增长6.23%,连续7 年位居世界第一。2001 年到2010 年十年间,我国黄金现货产量从125.6 万吨增加到340.9 万吨,平均增幅为16.12%。另外,自2008 年我国黄金现货市场化进程加快后,我国黄金产业逐渐改变小而散的局面,大力推进产业结构调整与资源整合开发,已经初步形成了以大企业为主导的黄金产业发展格局。截止到2013 年,中国黄金企业数量已由之前的1200 多家减少到了不足650 家。其中中国黄金集团公司、紫金矿业股份公司、山东黄金集团有限公司、埃尔拉多黄金公司(中国)、云南黄金矿业集团股份有限公司、湖南黄金集团有限责任公司等排名前十的黄金企业产金超过198.1 吨,实现利润85 亿元,占全行业的49.14%,并有黄金资源储量达到3200 吨左右,占全国的50%以上,已经形成了以大型黄金企业主导的中国黄金工业新的发展格局。

2.黄金企业规避市场风险的能力急待提高

我国黄金企业正通过转型逐步走向成熟,但我国仍然只是黄金生产大国、消费大国而不是黄金产业强国。主要原因有三点,其一,排名靠前的一些大型黄金企业在原有的经济体制下形成了冗员多、生产效率低的现象,这就直接导致这些黄金企业的劳动成本高,企业利润下降;其二,相对于国际发达黄金市场的黄金公司的规模,我国大多数黄金企业的规模仍然较小。目前,我国没有一家黄金企业进入全球黄金矿业公司的前10 名,且距离进入前10 的差距还很大,仅有3 家黄金企业进入前20 名;其三,我国黄金市场还未建立起能有效募集资金、有效规避风险的机制,金融市场的功能还不十分完善,急待提高。

3.黄金期货交易活跃度高,但风险管理效率急需提高

在黄金交易方面,2013 年上海黄金交易所各类黄金产品共成交11614. 452 吨,成交额共32133.844 亿元;上海期货交易所共成交黄金期货合约4017.565 万手,成交额共107090.620 亿元;而2008 年黄金期货推出之时,黄金期货年交易额仅14975.49 亿元;2011 年,黄金期货受黄金现货价格一路飙升的刺激,年成交额创下了25488.04 亿元的新高。仅仅2 年之后黄金期货成交额共107090. 620 亿元,增加了320%。但是,在黄金期货成交额急剧增加的同时,我们也应看到相对于国际成熟的黄金市场,我国黄金期货推出时间晚,交易品种有限,而在国际成熟的黄金市场中,黄金期货交易占黄金交易总量的90%。我国黄金市场对黄金衍生品的开发程度明显较低,与国际成熟的黄金衍生品市场相比差距仍然很大;同时,我国黄金期货的风险管理效率也有待提高,我国黄金企业对黄金价格波动和价格形成机制熟悉掌握程度较低,因而在市场中往往不能有效的化解市场风险,从而给企业带来一定的损失。

二、我国黄金现货价格与期货价格的相关性分析

1.数据说明与样本选择

根据研究需要,我选取了4 个指标:伦敦现货黄金价格、上海现货黄金价格、上海黄金期货价格以及纽约黄金期货价格。选取数据时间从2008年1 月10 日至2014 年1 月3 日,共1438 个交易日,形成1438 个日收益率样本数据。所有数据均来自于上海澎博财经行资讯有限公司博易大师黄金期货行情软件。

2.描述性统计分析

描述性统计分析是描述和归纳数据的特征及变量之间的关系的一种最基本的统计方法。统计量可分为两类:一类表示数量的中心位置,涉及数据的集中趋势,另一类表示数量的变异程度(或称离散程度)。两者相互补充,共同反映数据的全貌。最常用的指标有平均数、标准差、相关系数等。在数据分析的时候,一般首先要对数据进行描述性统计分析(Des -criptive Analysis),以发现其内在的规律,再选择进一步分析的方法。描述性统计分析要对调查总体所有变量的有关数据做统计性描述,主要包括数据的频数分析、数据的集中趋势分析、数据离散程度分析、数据的分布、以及一些基本的统计图形。我通过运用EViews7.0软件对下列4 个指标:上海现货黄金、伦敦现货黄金、上海期货黄金以及纽约黄金期货价格的日收益率进行描述性统计分析,得到以下数据:第1 个指标上海现货黄金日收益率的Jarque -Bera 值为17326.542,其所对应的概率值为0.02080,明显小于显著性水平5%,说明上海现货黄金日收益率数据符合正态分布。相同的分析方法,得出伦敦现货黄金日收益率对应的概率值为0.00041、上海期货黄金日收益率对应的概率值为0.00002,纽约黄金期货价格日收益率为0.00000,均小于显著性水平5%,数据符合正态分布。

3.相关性分析

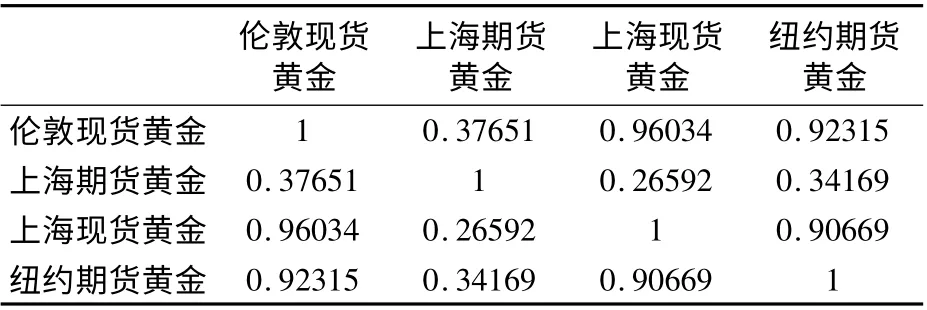

相关性的元素之间需要存在一定的联系或者概率才可以进行相关性分析。相关性分析(Correlation Analysis)是研究要素之间是否存在某种依存关系,并对具体有依存关系的要素探讨其相关方向以及相关程度,是研究随机变量之间的相关关系的一种统计方法。具体来说就是对两个或多个具备相关性的变量元素进行分析,从而衡量两个变量因素的相关密切程度。我运用EViews7.0 软件对下列4 个指标:上海现货黄金、伦敦现货黄金、上海期货黄金以及纽约黄金期货价格日收益率数据进行相关系数矩阵的分析,得到表1。

表1 黄金现货价格与期货价格之间的相关系数矩阵

从表数据来看,伦敦现货黄金价格与上海现货黄金价格之间的相关程度高达96%,而上海期货黄金价格与纽约期货黄金价格之间的相关程度只有34%,上海期货黄金价格与伦敦现货黄金价格之间的相关程度只有38%。相反,伦敦黄金现货价格与纽约黄金期货价格之间的相关程度高达92%。

三、结论与建议

综上所述,我国黄金期货价格与国内外黄金现货价格之间有着明显的相关关系,而且我国黄金现货价格与国内外黄金期货价格之间也存在着明显的相关关系。当然,目前我国黄金市场还有一些问题,从数据中可以看出:上海黄金期货价格与伦敦黄金现货价格、纽约黄金期货价格的相关程度均低于40%。针对我国黄金市场存在的问题,拟提出以下几点建议:

1.建立多元化的投资主体结构

成熟的黄金市场应同时具备机构投资者和个人投资者两大类投资主体,这两类投资者特别是机构投资者的发展现状在很大程度上决定着我国黄金市场的发展程度和层次。相对个人投资者而言,机构投资者一般是职业的、大型的专业投资机构,拥有的资金量大并且都是由投资领域的专家进行专职投资管理和运作的。因此,投资者机构投资者具备资金规模,技术及信息优势,能够做出相对理性决策。机构投资者的经济理性能吸引更多的投资者进入,扩大资金实力以通过规模经济效应来提高收益水平。故此,机构投资者必然会紧随经济和市场形势变化来调整其投资的方向、规模和结构。如此起到稳定黄金市场的作用,使黄金市场在更大范围内发挥其经济功能。

2.尝试黄金迷你合约,吸引更多中小投资者入市

我国黄金市场也可以尝试引进迷你黄金期货合约,合约数量可从目前的1000 克/手降至500克/手或是更少,那么1 手保证金就能降至l 万元左右,甚至更低,将会吸引更多的中小投资者参与到黄金交易中来。中小投资者在市场中起着不可替代的作用,更多的中小投资者参与进来会成为我国黄金市场的不断成熟发展的一剂强心剂,

3.适时推出黄金期权交易

黄金期权交易是继黄金期货交易之后出现的一种黄金交易形式。最早是荷兰的阿姆斯特丹交易所在1981 年4 月开始公开交易。黄金期权以美元计价,黄金的成色为99%的10 盎司黄金合同,一年可买卖四期。之后,加拿大的温尼伯交易所引进黄金期权交易。后来,英国、瑞士、美国都开始经营黄金或其他某些贵金属的期权交易。随着中国金融市场的不断发展,期货市场的地位也越来越重要,并呈现越来越快的发展势头。但是,一个健全完善的金融期货市场,应该具有期权交易机制,而目前我国在期权这种衍生品上还是空白,针对黄金期货市场发展的现状,考虑是否可以在黄金市场上先行试点,仿照我国沪深300 股指期货的模式,进行仿真交易后再正式推出黄金期权交易,这对投资者来说又增加了一个新型的投资品种,从而拓宽了投资者的投资理财渠道。

[1]彭晓露,安洪强.中美黄金期货价格与现货价格协整关系比较研究[J].财会通讯,2011,(2).

[2]胡燕妮.我国黄金期现货价格关系实证研究——以国内黄金期货与现货市场价格为例[J]. 中国城市经济,2011,(8).

[3]周梅.上海黄金期货价格与现货价格关系的实证分析[J].常数理工学院学报,2012,(7).