最后贷款人与商业银行在流动性风险管理上的博弈分析

2014-07-18李研妮

李研妮

(中国人民银行重庆营管部,重庆401147)

最后贷款人与商业银行在流动性风险管理上的博弈分析

李研妮

(中国人民银行重庆营管部,重庆401147)

近期,因商业银行流动性短缺引发的央行最后贷款人救助问题又受到广泛的关注。研究央行的流动性援助对银行流动性管理上产生的激励扭曲,根据双方的博弈策略建立二者的收益模型,分析得出在不同的预期下,银行将选择不同的流动性管理策略。对模型的纠偏机制分析中得出:事前援助流动性银行是最优的,事后援助非流动性银行将是最优的;整合了银行资本信息的最后贷款人政策能减少资金的激励扭曲,并使银行的流动性选择达到社会福利最大化。

流动性管理;最后贷款人政策;博弈分析

一、引言

我们亲历了从2007年末开始的全球次贷危机到2013年6月中国银行间货币市场发生的流动性危机,以及其他很多我们没有经历过的,但历史却记载了因流动性危机导致的整个金融系统崩溃的经济危机事件。当危机发生时,为避免金融系统的崩溃对实体经济的破坏性影响,央行作为最后贷款人(LOLR)对商业银行的流动性救助的干预是不可避免的。然而央行为商业银行提供的流动性救助破坏了银行事前积累充足流动性的激励,相反使它们冒险去赌LOLR的支持,道德风险和逆向选择问题由此产生。从历史经验看,当银行家们获知系统陷入流动性风险时,他们将放松对银行内部流动性监管的约束,且当预期到系统中其他银行也陷入流动性危机时,银行家们为获得央行的流动性援助,其道德风险和逆向选择问题更加严重,这将使得银行陷入相似的流动性危机中。本文即是以此背景为研究问题的出发点,研究商业银行流动性风险管理与央行危机时期干预之间相互的策略选择与收益分析。

Gatev et al.(2004)发现:对于从1998年危机中恢复起来的美国银行,不是所有的银行都持有充裕流动性。同时还揭示了:2001年危机之前,阿根廷银行预见到LOLR将涉及干预,于是银行家们纷纷减少持有的流动性。Rochet&Tirole(1996)[1]认为对LOLR政策的预期可能减少银行间的相互监督的激励。由于“too-big-to-fail”的保证,大银行不对称地受益于LOLR(O’Hara and Shaw,1990)[2],而同时由于“too-many-to-fail”的影响,小银行可能得到激励而产生羊群效应(Acharya and Yorulmazer,2007)[3]。这些现象都足以说明在流动性风险管理当中,存在道德风险与逆向选择问题。

最早提出央行作为最后贷款人来维护系统稳定的学说是Bagehot(1873)[4]提出的。他认为LOLR应仅仅援助那些净资本为正的银行,并施以惩罚的利率。然而这些限制在实践中不易被执行。首先是被流动性短缺影响的银行净值的不确定性:很难从较深的资本危机中区别纯粹的流动性事件(Goodhart, 1999)[5]。其次是契约的不完美和保持银行家激励的需求致使央行不能确保LOLR贷款的全部偿付,更别说强加惩罚(Acharya&Yorulmazer,2007)。那么银行家以及央行的管理者如何管理及干预流动性才能接近社会福利最优的状态。本文通过构建的模型,分析银行在受到流动性冲击时央行不干预或干预两种情况下,商业银行在央行明确援助原则的约束下,其流动性管理策略选择,并对比了这两种情况下银行流动性选择所对应的援助资金的门槛值。根据上面的分析结合政策响应,央行采取一定的政策措施来纠偏上述因央行干预政策下援助资金的激励导致的银行偏离最优社会福利的影响。

二、模型

(一)模型说明

模型采用Ratnovski(2008)[6]提出的D-D衍生模型。模型假定经济体的风险中性,时间有三个时点:0,1,2。经济体中存在多个小存款者,两个银行和央行。在时期0,银行从存款者借款投资在长期项目和流动性缓释上,投资包含流动性缓释的银行定义为流动性银行,未投资于流动性缓释的银行定义为非流动性银行。在时期1,银行获取时期2投资资产可能实现的资产价值XH或XL.。这一时点上银行可能受流动性冲击,银行可能用流动性缓释补偿流动性短缺,由于预期到未来可能实现的收益,能补偿流动性短缺的银行预期未来获高收益XH的将持续健康运行,而预期投资项目获取低收益XL的银行可能因道德风险而投向劣质项目,以获取私人收益。投向道德风险项目的银行将和那些不能补偿流动性短缺的银行一起破产。如果银行破产,央行将对破产银行进行随机援助,LOLR的援助将挽救银行,避免其破产,并使银行恢复信心。在时期2,能存活继续经营的银行实现收益XH或XL,同时向存款者和央行的援助资金进行偿付,实现最终收益。对于银行和储户,系统中未有存款保险保护。

对于银行,没有初始资本,在0时点融入1单位资金,在时点2产生风险收益XH或XL,XH或XL发生的概率各为1/2。在时点1之前,银行家能预知未来收益,且一直将这一商业信息保密到时期2。在时期1,银行受到概率为α流动性冲击。针对银行的资产方,当项目处在萧条期,受冲击时要求追加L的投资。如果银行为其注入资金L,项目将实现XH或XL的收益。然而如果银行不能追加L的投资,项目投资失败,假定破产清算的值是0。同时还假定银行受流动性冲击时,银行间不存在拆借和贴现。受流动性冲击的银行预计自己破产时,银行家会投机地转到劣质的道德风险项目上。即使风险项目使得银行破产,其依然会带给银行家β数量的边际私人收益,β<L,但投机举措不会给存款者带来任何收益。

央行作为最后贷款人,对非流动性银行和那些转换到道德风险项目上的银行,在时期1因受流动性冲击而面临破产的银行进行援助,确保恢复商业银行流动性短缺以及银行家不受道德风险的激励。央行LOLR的援助原则为,当两个银行都破产,它随机援助其中一个,如果其中一个稳定,它将不会援助另一个破产银行。

破产的银行收到LOLR援助是为了保持金融稳定,但由于不存在存款保险,因此存款者仍将失去部分存款额度。这种现象在发展中国家普遍存在,这些国家没有足够的财政收入去补偿破产机构的存款者。即使当存款者被支付,他们常延迟收到货币,并同时承受通胀导致的货币贬值的损失。

(二)参数设定

其中,(1-α)为银行不受冲击存活的概率,因此1/(1-α)是银行需要提供给存款者去补偿破产概率的最大收益。(1)式还表明在不受流动性冲击时,即使低资产值的银行也有充足的流动性去补偿存款者,且不涉及道德风险项目,其净资产值应超过β。

时期1,预期投资收益为低资产值的银行在受到流动性冲击后破产,其净值为负,即:XL<1+L(2)

这里XL为实现的低资产值的投资收益,1是对存款者支付的最初本金,L是必要的额外融资。只要XL>L,且由于初始投资成本是沉没成本,最优的选择应是延续运行项目,但由于银行必须无条件接受随机提取的存款,且银行家需要维护其激励的相关资本,因此银行净资产值将负。管理者得到激励去投资有道德风险的劣质项目,使得可实现低资产值的银行即使是流动的,在冲击过后仍将破产。

在流动性冲击后仍存活,且预计实现高资产值XH的银行,其净值为正,即:XH>(1+L)/(1-α)+β(3)

XH是投资收益实现的高资产值,(1+L)/(1-α)是最大的可能债务支付:(1+L)对于流动性银行是原始的借款量,且1/(1-α)是最大的可能利率。实现高资产值的银行没有激励去转换到道德风险项目中,因为他们的资产净值超过β。

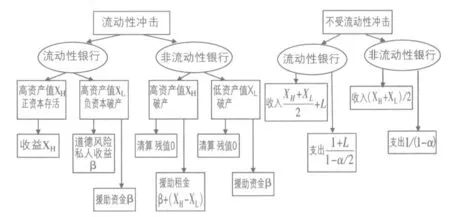

图1的博弈树概括了银行在受与不受流动性冲击,以及央行LOLR援助条件下,流动性银行和非流动性银行的经营策略和收益。

三、LOLR救助下央行与商业银行的博弈分析

(一)无LOLR救助下的银行流动性选择

图1 商业银行在流动性冲击与否情况下的收益成本分析图

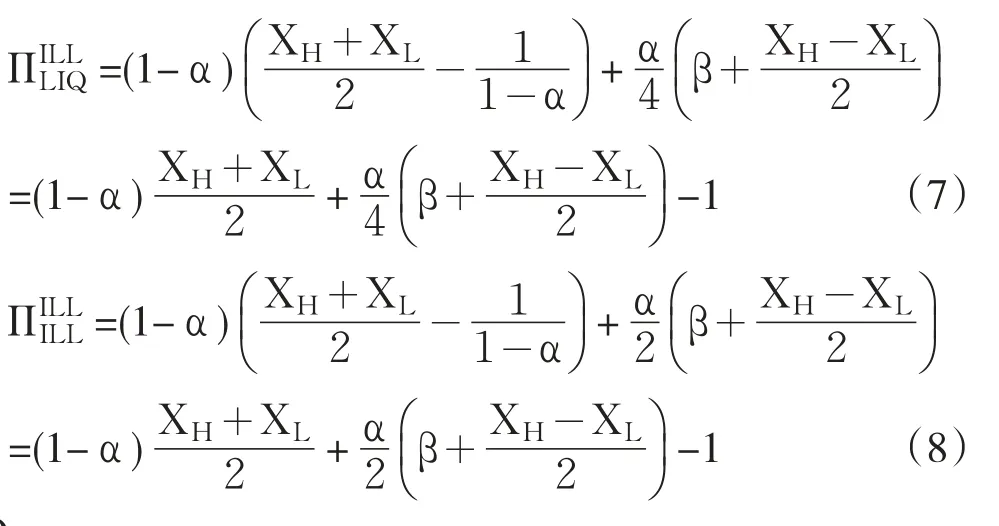

对于非流动性银行,在没有央行LOLR政策干预下的银行流动性选择。银行规避冲击的概率为1-α,且收到平均收益为(XH+XL)/2。受到α概率的冲击,非流动性银行将破产,清算残值假定为0。由于上述预期,投资者要求许诺收益R=1/(1-α)。综上,非流动性银行的净收益为:

对于流动性银行,在没有央行LOLR政策干预下的银行流动性选择。假定外生的摩擦不存在于流动性供给上,即存款者可以无限量的供给资金。流动性银行规避冲击的概率为1-α,资金获得平均收益为:(XH+XL)/2+L,包括保留流动性资产。那么银行受到冲击的概率为α。当投资能获取高资产值的情况下,银行受冲击的概率为α/2,银行用缓释L补偿受到冲击后的流动性短缺,并收到收益XH。当投资获取低资产值的情况下,银行受冲击的概率为α/2,银行用缓释L弥补冲击后的流动性短缺,因依据(2)的假定,预期投资收益为负,低资产值银行转换到道德风险项目上,保留私人收益β。由于银行破产概率为α/2,投资者对1+L的资金额度要求的收益R=( 1+L)/(1-α/2)。流动性银行的净收益为:

当XH和β(流动性的私人收益)足够高,而同时L(表征了可能的流动性冲击大小)足够低时,银行选择流动性。

(二)LOLR救助下的银行流动性选择

央行对破产银行的援助分两种情况来说明:一种是对流动性银行受到冲击时央行的援助;一种为对非流动性银行受到冲击时央行的援助。

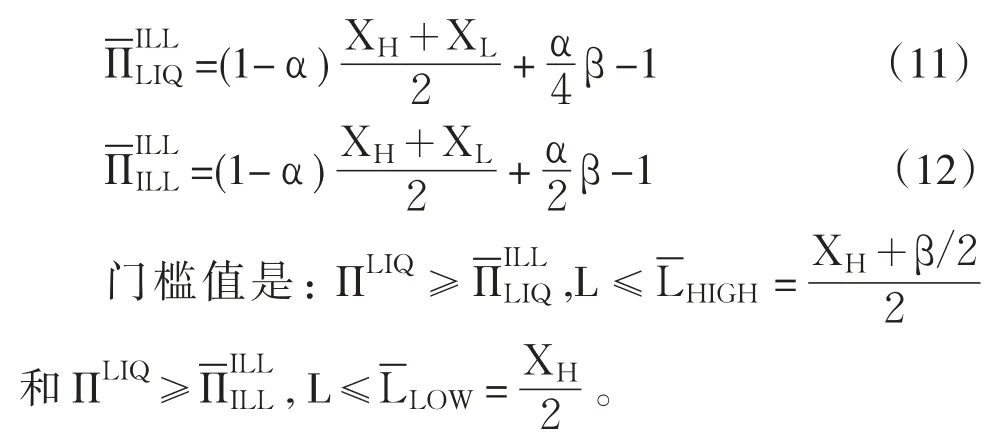

对流动性银行的援助,因破产的流动性银行必为预期实现低资产值的银行,所以可能需要援助给银行家至少β的资金以补偿其如果转换到道德风险项目上所收到的β收益。高资产值的银行在流动性危机时可独自渡过冲击,因此不会收到援助资金。因此当流动性银行以1-α的概率规避冲击时,它收到平均收益(XH+XL)/2+L,这包括保留的流动性资产。当其受到冲击的概率为α/2,它弥补了流动性短缺并得到XH。低的资产值流动性银行受到冲击的概率为α/2,银行将转换到道德风险上,获取β的收益,除非收到援助。因此,受到冲击后的流动性银行在LOLR干预下的净收益为:

对非流动性银行的援助,非流动性银行不受冲击的概率是1-α,它获得的平均收益为(XH+XL)/2。受到冲击的概率为α,银行破产。受到冲击时,如果两个银行都破产,央行将干预援助:如果另一个银行为高资产值,其概率为1/2,通过用审慎的缓释弥补流动性短缺,高资产值银行可以在流动性冲击下生存下来。假设另一个银行选择流动性的概率为1/2,且当这个银行为低资产时它才会破产,而此银行为低资产值银行的概率为1/2,这使得援助概率为1/4 (高资产值银行可以在流动性冲击下生存下来,不会破产)。如果另一银行选择非流动性,其必将破产,救助概率为1/2。以上得出:当非流动性银行预期另一个银行也是非流动性的,它有较高的获得援助资金的可能性。因此银行有较高的激励去变为非流动性。

为补偿银行家因流动性冲击而转向道德风险项目上可获取β的激励,LOLR对低资产值的非流动性银行的援助资金为β。对高资产值的非流动性银行援助资金为β+(XH-XL),以避免可实现高资产值的非流动性银行在受到流动性冲击时转向低资产项目上可获取的β+(XH-XL)的私人激励。综上,央行对非流动性银行援助资金的平均值为β+(XH-XL)/ 2。投资者的收益为R=1/(1-α)。当非流动性银行的收益依据另一个银行的流动性选择的不同而不同,当另一银行为流动性时,非流动性银行的净收益

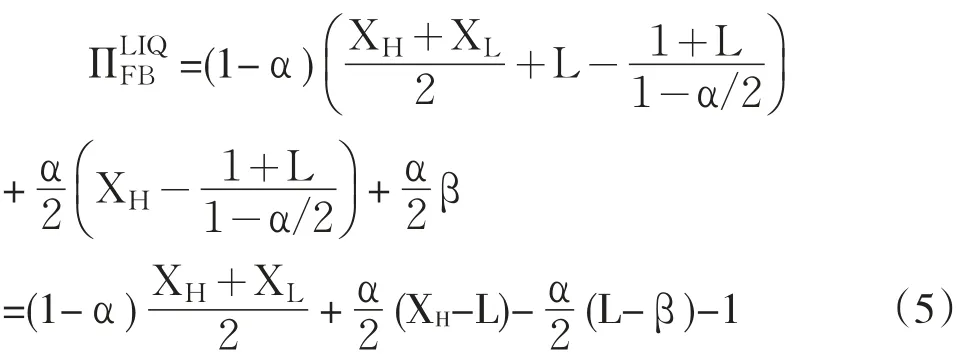

由(6)(7)(8)式得出银行的最优流动性选择及其门槛值:

当另一银行选择流动性,银行将选择流动性:

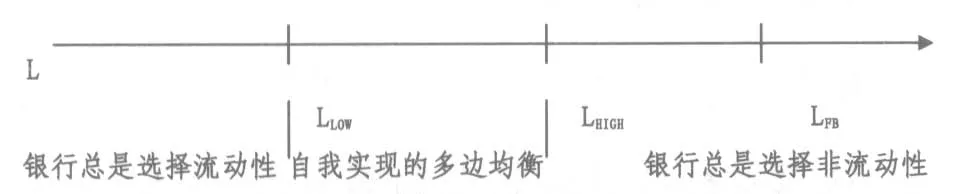

容易证实LLOW<LHIGH。对于L≤LLOW银行将总是选择流动性。对于L>LHIGH银行将总是选择非流动性。L处于LLOW<L≤LHIGH时,当预期另一个银行是流动性时,银行将选择保持流动性;当预期另一个银行为非流动性时,银行将选择保持非流动性。以上结论体现了银行在流动性风险选择上的羊群效应,这是基于银行在XH或XL和获得援助资金β之间做利益的权衡。

容易证实LHIGH<LFB。这意味银行选择流动性将较社会最优的参数值LFB范围更窄:不会有LHIGH<L≤LFB,且仅仅在均衡中有LLOW<L≤LHIGH。

L的门槛值和相应的银行策略被描述在图2中。门槛值LLOW和LHIGH明确地依靠银行XH、XL和私人收益β的值:当XH、XL值较低或者预期冲击严重,银行很可能选择处于非流动性状态。当另一银行选择非流动性,银行将选择流动性:

图2 银行流动性选择的门槛值

(三)央行LOLR策略选择下的效用分析

表1给出了央行与商业银行在不同策略选择下的效用支付。商业银行的效用支付已经在前面进行了分析,央行的效用支付分析如下。

表1 商业银行与央行的博弈效用支付表

当商业银行选择保持流动性时,中央银行救助可以保留商业银行实现预期收益,并避免可能的系统性危机所造成的高额社会成本,也包括救助引发道德风险在内的成本,用A0表示;中央银行不救助,可节约救助成本A0,而金融机构破产造成的总社会成本为A1(齐稚平,2010)[7]。当商业银行选择保持非流动性时,救助成本为B1,破产清算的社会成本为B0。假设,B1>B0,B1′>B0,即当商业选择保持非流动性战略时,中央银行的救助成本大于不救助而进行破产清算的成本;A0>A1,即在商业银行选择保持流动性情况下,中央银行选择救助的成本低于破产清算的成本(齐稚平,2010)。且假设B1>A1,B1′>A1,B0>A0,即无论救助还是不救助,其成本对于非流动性的银行都比保持流动性银行要高。

央行与商业银行的流动性博弈中,央行的效用支付函数应从整个国家的福利进行考虑,由直接收益加间接收益与直接成本加间接成本的差表示。但这部分计量较复杂,因此参考Freixas,X.(1999)[8]对央行救助过程中对央行采用成本最小化的形式来表示央行的效用函数。这里,央行的效用支付在不同情况下分别为:-A1、-A0、-B0、-B1、-B1′,见表1。

(四)分析结论

从表1可以看出,当商业银行选择保持流动性时,央行的干预收益-A1大于不干预下的-A0。当商业银行选择保持非流动性时,央行的干预收益-B1或者-B1′小于不干预下的收益-B0。因此央行无占优策略。

在央行干预和不干预两种情况下,商业银行都选择保持流动性时,即,解得L≤LLOW时,商业银行有占优均衡解;当在央行干预和不干预两种情况下,商业银行都选择保持非流动性时,即,解得L≥LFB时,银行有占优均衡解。

对商业银行的收益分析中,假定在极端情况下,央行将援助所有破产银行,那么非流动性银行的净收益从(7)(8)式增加到:

总结本部分的主要结论:

命题1

(1)央行在商业银行的流动性选择策略下,无占优均衡决策。这也与许多学者提出的央行救助的“建设性模糊”策略相一致。

(2)在央行的最后贷款人政策的干预下,门槛值LLOW和LHIGH决定了银行是否保持流动性状态,LLOW<LHIGH:

第一,当L≤LLOW,银行选择保持流动性。

第二,当LLOW<L≤LHIGH时,当银行预期另一个银行是流动性时,银行选择保持流动性。当预期另一个是非流动的,则选择保持非流动性。

第三,当L>LHIGH时,银行选择保持非流动性。

(3)在有无央行LOLR援助的两种情况下,银行保持流动性的L门槛值分别为LHIGH和LFB,且LHIGH<LFB,这说明:无央行援助下的银行流动性选择激励大于有央行援助下的选择激励。

(4)当事前商业银行预知央行援助范围和援助资金增大时,则会极大地扭曲商业银行持有流动性缓释的激励。

四、纠偏机制

由于因LOLR产生的扭曲,导致了LOLR干预下的银行流动性选择可能是社会次优的。当局可采取一定措施去纠正银行的流动性选择决策。最直接的办法是加强流动性的量化要求。然而量化的流动性管理耗费成本,且在实际中对流动性资产的准确定义以及量化管理也较难准确实施。例如央行回购操作的政府债券,虽然其流动性较高,但持有成本也较高。对于银行持有的价格便宜的高等级债券,其流动性可能随时间改变。在不可预测的危机时期,事前定义哪些资产是流动性将更加困难。目前,对银行的流动性管理可能较多地依赖强制性的比率,对银行自身的流动性供给能力和需求并没有较好评估,进一步软化了内部流动性风险管理约束。

以上约束使得当局可能优化最后贷款人实施程序,尽可能采用少的成本和措施来恢复流动性救助机制,同时获得最优救助效果。可将银行的流动性和银行的资本(假定央行可获取银行的资本信息)两类信息资源用于LOLR决策中,以下分析银行的流动性和资本在最后贷款人援助的决策中是如何纠正银行的流动性选择,使得援助效果达到社会最优状态。

(一)LOLR和流动性

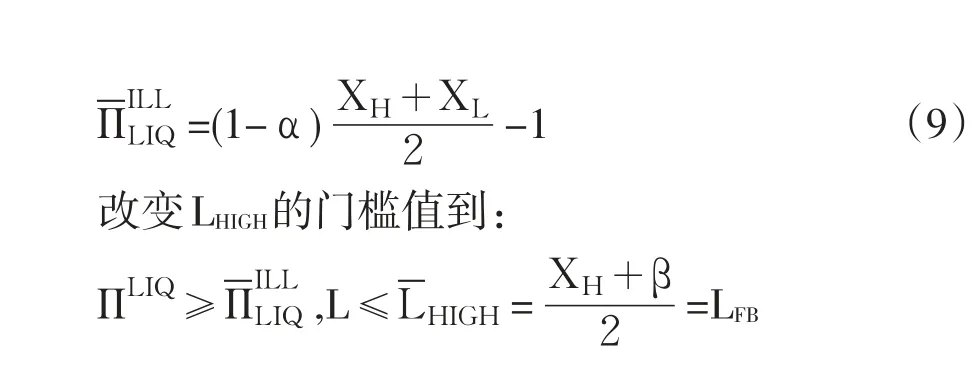

此处设定央行对流动性援助的原则为:央行优先对流动性银行提供间接的最后贷款人资金支持。对流动性银行的援助将减少对非流动性银行援助的预期资金。

对于如下情形:两个银行将要破产,其中一个是流动的,另外一个非流动的,央行援助流动性银行。当另一个银行是流动时,央行将不会给非流动性银行援助。因此,两个破产银行中,事前其中一个为流动性银行情况下,非流动性银行的净收益为:

与图2相对比,可看出图2中的LHIGH门槛值提高到了LFB。因此可接受的有条件的事前流动性LOLR支持能减少扭曲并提高激励,并在LHIGH<L≤LFB范围内可能存在多边均衡,而这个范围内,在第三部分中所述的随机援助下,银行过去常明确地选择非流动性。

然而问题是这样的政策在时间前后存在矛盾。事后破产的流动性银行必定为低的资产值,而破产的非流动银行可能是高资产值的概率为1/2。援助那些有高资产值的非流动性银行而不是援助有低资产值的流动性银行将增加事后的社会福利。如果央行对流动性援助有条件,但不能承诺事前最优政策,相反它将终结对流动性银行的优先支持。而当对手银行是流动性时,将增加(而不是减少)对非流动性银行的援助,(9)式中的将改写为:

这相对社会最优状态偏离更远:在LLOW≤L<LHIGH范围内,银行将总是选择非流动性,而不是在随机援助下的多变均衡。因此,事后对非流动性银行援助的选择劣于事前对流动性银行的援助。

命题2审慎流动性风险管理的有条件LOLR支持政策存在时间上的差异。事前,援助流动性银行是最好选择;事后,援助非流动性高资产值的银行较流动性低资产值的银行将增加社会福利,因此援助非流动性银行是最优的。如果银行预见到央行事后政策,将不会选择L>LLOW的流动性状态。

(二)LOLR和资本

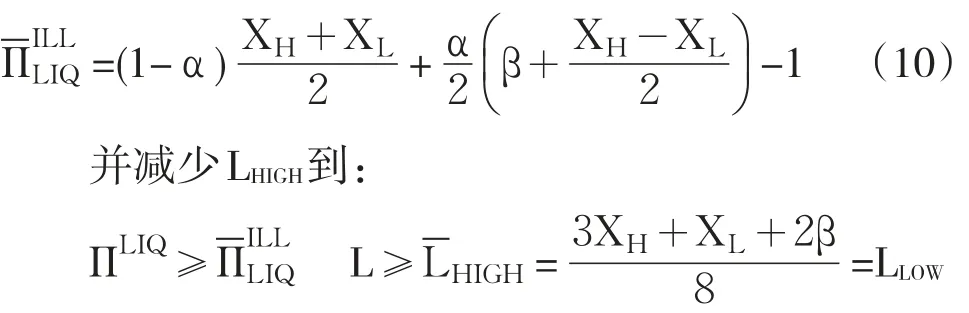

这部分假定央行可获得有关于银行资本的信息。当央行面对两个破产银行时,一个资本为正,另一个资本为负,央行可能援助资本为正(高资产值)的银行,同时征收一定的资金偿付。当央行面临两个资本为负的银行,一个是流动性,另一个是非流动性,由于其不存在资产差异,央行将援助流动性银行。

这里假定央行可获得银行资本的信息。沿用第三部分的分析思路,在银行获得援助后,央行能对高资产值的银行征收更高的援助补偿,那么对非流动性的高资产值银行就较第三部分中的将多征收XHXL,预期对非流动性银行的平均援助资金的值将从β+(XH-XL)/2降到β。对流动性银行新的收益仍为(6)式所述,对非流动性银行所获净收益由(7)和(8)式改写为:在L的β/2半径区间内,这个方

FB法接近了社会最优。决定区间长度的私人收益β的大小受法律环境、金融发展、执法和监管等因素影响。当央行对商业银行的资本信息可得,法制环境较完善、执法以及监管到位,则β值也将较低,此情况较接近社会最优。

命题3当央行对商业银行的资本信息可得,各种因素使得私人的道德风险收益较低,参照商业银行资本的最后贷款人政策将使得银行的流动性选择接近社会最优。在此政策下,对于L≤LFB-β/2银行将总是选择流动性。

五、结论

(1)央行在对商业银行的最后贷款人援助策略上应选择“建设性模糊”策略。

(2)流动性危机下,央行的援助资金在银行不确定净值下由维护银行家激励而驱动。当援助资金较低时,即L≤LLOW,银行选择流动性。当较高时,即L>LHIGH,银行选择非流动性。当援助额度处于高值和低值范围之间时,存在两个均衡状态:一是当A银行预期B银行选择流动性时,A银行选择流动性。二是当A银行预期B银行选择非流动时,A银行将选择非流动性。

(3)在极端情况下,当央行援助所有破产银行时,将极大地扭曲了银行事前积累流动性的激励。

(4)由于援助资金扭曲了银行事前积累流动性的激励,使银行的流动性选择不能接近社会最优,因此央行采用有条件LOLR支持政策(优先对流动性银行提供支持),以使援助接近社会福利最优。由于政策在时间上不一致,因而得出:事后援助非流动性银行是最优的,事前援助流动性银行是最优的。

(5)当央行可获取商业银行的资本信息时,且社会金融发展和法律环境较好,监管和执法较严格,这将促使私人道德风险收益较低。此时,央行可实施基于资本的最后贷款人政策,对高资产值的银行征收更高的援助偿付(高出的部分为XH-XL),在此情况下的银行流动性选择接近社会最优。

对于商业银行的流动性管理直接的解决办法是加强量化的流动性要求。然而量化的流动性管理需要耗费大量成本,建议采取成本相对较低的机制恢复流动性。比如发达国家常常依据银行资本情况来采取相应的LOLR政策,以上要求:银行资本及引发道德风险的私人收益β的信息可被央行获取,且β值还要低,这样结合银行资本的最后贷款人政策的实施效果才能达到社会最优。这进一步要求金融发展、法律环境、金融监管等金融环境配套措施相对完善健全,这样才会使这个产生道德风险的私人收益值较低。另外也需要充分的信息来确定银行破产的定义以及资产的流动性程度的量化。因此可以推断发达国家的金融管理者能较少依靠量化的流动性要求,这也可解释全球在流动性管理上的差异:流动性要求在发达国家逐渐变得不重要,但在发展中国家却仍显得很重要。

[1]Rochet J-C,Tirole J.Interbank Lending and Systemic Risk[J].J Money,Credit,Banking,1996.Vol. 28:733-762.

[2]O’Hara M,Shaw W.Deposit Insurance and Wealth Effects:The Value of Being‘too big to fail’[J]. J Finance,1990.Vol.45:1587-1600.

[3]Acharya V,Yorulmazer T.Toomany to Fail—An Analysis of Time-inconsistency in Bank Closure Policies[J].J Finan Intermediation,2007.Vol.16:1-31.

[4]Bagehot W.Lombard Street:A Description of the Money Market[R].William Clowes and Sons,London,1873.

[5]Goodhart C.Myths about the Lender of Last Resort[J].Int Finance,1999.Vol.2:339-360.

[6]Ratnovski L.Bank Liquidity Regulation and the Lender of Last Resort[J].J Finan Intermediation.2008. Vol.18:541-558

[7]齐稚平.中央银行金融危机救助的成本与收益[D].西南财经大学博士论文,2010.

[8]Freixas X.Optimal Bailout Policy,Conditionality and Creative Ambiguity[R].Mimeo,Bank of England,1999.

(责任编辑:贾伟)

1003-4625(2014)05-0008-06

F832.33

A

2014-03-23

李研妮(1976-),女,河南开封人,博士,经济师,研究方向:经济金融。