我国寿险需求影响因素的实证分析

2014-07-18赵燕妮郭金龙

赵燕妮,郭金龙

(中国社会科学院金融研究所,北京100028)

我国寿险需求影响因素的实证分析

赵燕妮,郭金龙

(中国社会科学院金融研究所,北京100028)

自1982年我国寿险业务恢复开办以来,我国寿险业发展迅猛,但从寿险保费收入、寿险深度和寿险密度三个指标来看,我国寿险业发展并不平稳。运用eviews分析软件,以1991—2012年寿险业相关数据为基础,采用多元回归方法实证分析人均可支配收入、通货膨胀率、金融深度、少儿抚养率、老年赡养率、死亡率对寿险需求的影响,结果显示人均可支配收入、少儿抚养率和死亡率对寿险需求有显著的影响,其他因素影响不明显。

保险市场;寿险保费;寿险需求;寿险密度

一、引言

从1982年我国恢复办理寿险业务以来,我国寿险业取得了长足发展,1991年我国寿险保费收入为63.2亿元,经过20多年的发展,到2012年我国寿险业保费收入达到了8908亿元,年均增长速度30.6%。尽管我国寿险业在最近20年年均增长速度以两位数字增长,但从中我们也发现,在个别年份寿险保费不仅没有增长,反而有倒退的现象。例如1992年寿险保费收入为96.5亿元,而1993年,反而下降为86亿元;2010年我国寿险保费收入为9679.5亿元,2011年下降为8695.6亿元。

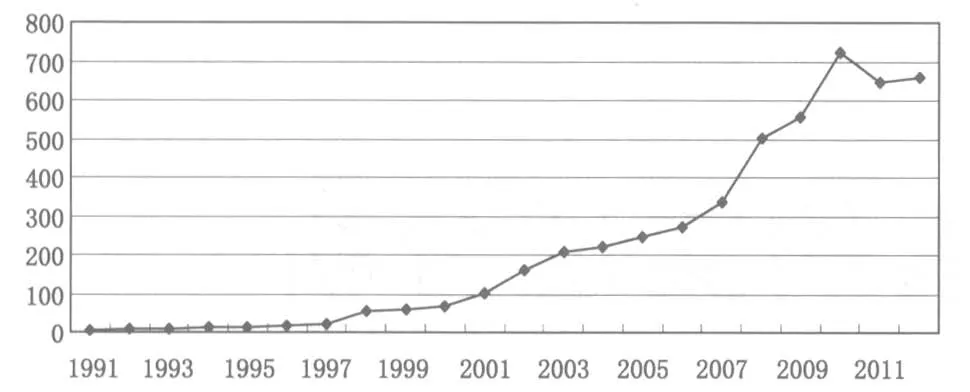

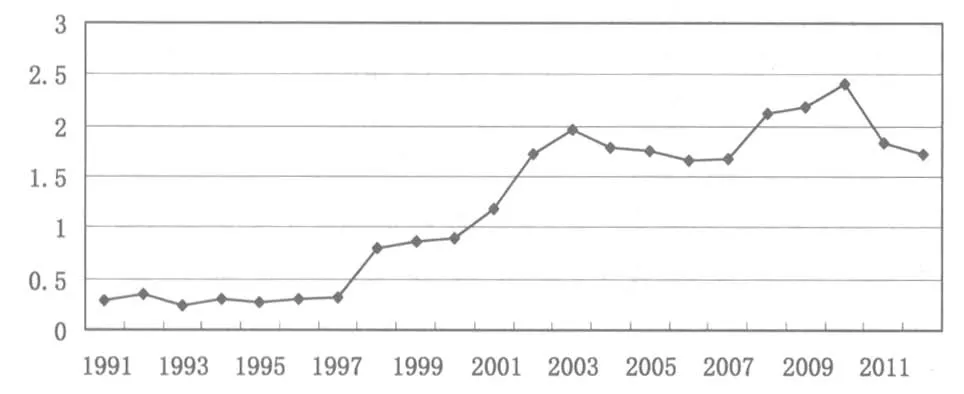

衡量一国寿险发展的指标除了寿险保费收入以外,还有寿险密度和寿险深度。寿险密度是一国在一定时期寿险保费收入与该国同时期人口之间的比值,也即人均寿险保费。我国最近20年寿险密度情况如图1所示。寿险深度是一国一定时期寿险保费收入与该国同一时期国内生产总值的比值,衡量的是一国寿险保费收入占该国GDP的比重。我国最近20年寿险深度情况如图2所示。

从我国寿险密度和寿险深度情况也可以看出,绝大部分年份我国寿险业务呈现增长态势,但也有个别年份寿险业务指标不升反降,由此,我们不禁提出疑问,哪些因素会影响到我国寿险业的发展?本文主要是从实证方面对影响我国寿险需求的因素进行分析。

图1 1991—2012年我国寿险密度(单位:元)

图2 1991—2012年我国寿险深度(%)

二、文献回顾

(一)国外寿险需求影响因素的实证研究

1990年,DaleB.Truett和LilaJ.Truett采用时间序列法和回归分析方法对墨西哥和美国人寿保险需求进行研究并得出结论,影响寿险需求的因素主要有年龄、教育水平和收入水平[1]。1993年,MarkJ. Browne和KihongKim采用横截面数据对45个国家的寿险需求进行回归分析,认为影响寿险需求的因素有国民收入、预期通货膨胀率、赡养率、宗教和社会保险支出,前四个指标与寿险需求有正向关系,社会保险支出与寿险需求有负向关系[2]。J.Franeoi.outrevil则认为发展中国家主要是依靠保险供给来拉动保险业发展,保险需求很低。1996年,他对48个发展中国家的经济增长、金融发展水平、实际利率等14个指标进行横截面数据分析,采用一元回归和多元回归模型,通过建立多个方程,得出的结论是,寿险需求与收入、预期收入、金融发展水平呈正相关关系,预期通货膨胀率对寿险需求呈负相关关系,其他因素对寿险需求的影响则不显著[3]。2003年,ThorstenBeek和IanWebb采用面板数据对世界上68个国家的人均GDP、少年抚养率、老年抚养率、预期寿命等15年因素作为解释变量,以寿险深度作为被解释变量,作基线回归分析,结果表明,教育、预期寿命、银行发展水平、利率对寿险深度有正向影响,通货膨胀率对寿险深度有负向影响,其他因素对寿险深度的影响则不显著[4]。

(二)中国寿险需求影响因素实证研究

2000年,肖文、谢文武采用时间序列法对国内生产总值、市场开放程度和利率三个因素与寿险需求的关系进行了加归分析,结果表明,三者均与寿险需求呈正向关系[5]。2001年,卓志研究表明,国民生产总值、赡养率和教育水平对寿险需求有正向影响,通货膨胀对寿险需求尽管有负面影响,但影响不显著[6]。2002年,阎建军和王治超采用多元回归模型研究了国民生产总值和名义利率对寿险需求的影响,结果表明,国民生产总值对寿险需求影响显著,利率对寿险需求的影响不明显[7]。2004年,陈之楚和刘晓敬的研究表明,社会保障程度对寿险需求有影响非常显著,人均收入对寿险需求也有正向影响,恩格尔系数、利率和储蓄对寿险需求呈负向关系[8]。2005年,杨舸、田澎和叶建华研究了GDP、实际利率等六个指标与寿险需求之间的关系,发现GDP、实际利率和少年抚养率与寿险需求呈正相关关系,老龄化程度、通货膨胀率和教育水平与寿险需求呈负相关关系[9]。2006年,赵桂芹对我国30个省区市的经济发展程度、教育水平、居民储蓄存款等因素进行考察,发现这些因素对寿险需求均有明显影响[10]。

上述研究中,对收入和社会保障程度等因素对寿险需求的影响意见比较一致,对通货膨胀率、利率等因素对寿险需求的影响意见则不太统一,有的学者认为影响显著,有的则认为影响不明显,这可能是选择模型的解释变量不一致或者数据样本不一样造成的;而对死亡率、金融产品替代率等因素进行研究的文章则较少。

三、实证分析

(一)数据说明

本文选取1991—2012年期间人均寿险保费收入作为被解释变量,表示人们对寿险的需求。人均可支配收入、通货膨胀率、金融深度、少儿抚养率、老年赡养率、死亡率等指标为解释变量,作为影响我国寿险需求的主要因素。其中,通货膨胀率、少儿抚养率、老年赡养率和死亡率的数据是从历年中国统计年鉴中直接查到;其他指标根据历年中国统计年鉴计算整理得到,人均寿险保费是用历年寿险保费收入与年末我国人口数之比得到。由于统计年鉴中只有城镇居民可支配收入和农民纯收入,因此,本文用城镇人口与农村人口比例加权得到人均可支配收入。

(二)指标选取

1.人均可支配收入

保险是一种非渴求性商品,在人们的可支配收入比较低的时候,首先想到的是解决温饱问题,随着可支配收入的提高,人们会产生更高层次的需求,才会主动想到购买保险这种产品。改革开放后,我国经济不断发展,人们收入不断增加,这在一定程度上也会刺激对寿险产品的需求。

2.金融替代产品

寿险产品期限一般比较长,少则几年,多则几十年,因此,寿险产品一般还具有储蓄性,是人们理财的一种手段。金融市场上其他产品会对寿险产品构成一种替代关系,本文采用上证综合指数作为其替代产品进行研究。

3.金融市场发达程度

一般来说,一国金融越发达,说明该国人们投融资渠道越多,经济金融生活越稳定,人们对未来的预期越好,长期投资会增加,对寿险产品的消费需求也会增加。本文采用金融深度来衡量一国金融市场的发达程度,金融深度为M2与GDP之比。

4.通货膨胀

学者基本都认为通货膨胀对寿险产品存在一定程度的影响,只不过观点不一致,大部分学者认为通货膨胀与寿险产品关系不明显或呈负相关关系,少数学者认为二者有正相关关系。一般而言,通货膨胀时期,人们会选择那些流动性较强的金融产品,对于寿险产品这种时期较长、又实行预定利率的金融产品购买则较少;而且通货膨胀时期,人们实际收入下降,生活必需品支出上升,对寿险这种非渴求性商品的需求也会有所降低。

5.少儿抚养率

大部分的学者认为抚养率对寿险产品有影响,但对少儿抚养率与寿险产品的需求之间的关系观点并不一致,有学者认为二者存在正相关关系,有的学者认为二者存在负相关关系。这大概是由于,一方面,寿险产品具有保障性功能,在家庭主要经济支柱出现意外时,提供的保险金可以帮助未成年人渡过经济困境;另一方面,尽管现在家庭独生子女较多,父母可以把更多精力放在孩子身上,相比较于寿险产品,为子女购买少儿险的居多。

6.老年赡养率

一个国家或地区,60岁人口达到10%或65岁人口达到7%,就认为进入了老龄化社会,2000年,我国60岁以上人口占比是10.2%,表明我国已进入了老龄化社会,2013年,我国老年人口比例达到14.8%,由此可见,我国老龄化现象越来越严重。在我国未富先老的情况下,老年赡养率的高低会直接影响到人们购买寿险产品的需求。一般而言,老年赡养率越高,对寿险产品的需求越强烈,反之,则弱一些。

7.死亡率

死亡率高低意味着死亡风险的大小,因此,死亡率与寿险需求有一定的影响。死亡率是一定时期(通常是一年)内,死亡人数与同期总人数之比。一般来说,死亡率越高,说明死亡风险越大,人们越倾向于购买纯保障型的寿险产品,死亡率越低,说明死亡风险越低,也往往意味着人们的预期寿命越长,人们越倾向于购买储蓄型的寿险产品。

(三)模型

1.平稳性检验

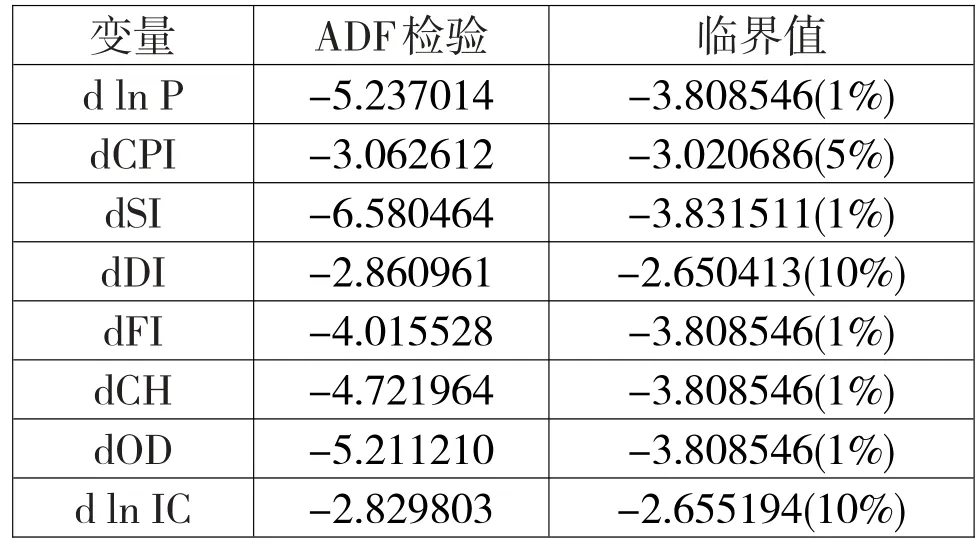

对人均寿险保费和人均可支配收入取对数以消除其时间趋势,在进行回归分析之前,对数据进行平稳性检验,只有检验通过,才能使用回归模型。采用ADF对各数据序列进行单位根检验,结果见表1。

临界值-3.808546(1%) -3.020686(5%) -3.831511(1%) -2.650413(10%) -3.808546(1%) -3.808546(1%) -3.808546(1%) -2.655194(10%)变量d ln P dCPI dSI dDI dFI dCH dOD d ln IC ADF检验-5.237014 -3.062612 -6.580464 -2.860961 -4.015528 -4.721964 -5.211210 -2.829803

从表1中可以看出,ln P、SI、FI、CH、OD在1%的显著性水平上是平稳序列;CPI在5%显著性水平上是平稳序列;DI和ln IC在10%的显著性水平上是平稳序列。

2.协整检验

用最小二乘法估计协整回归方程,对回归结果中的残差进行单位根检验,如果残差序列是平稳的,则表明人均寿险保费与其他影响因素存在协整关系。本文以ln P为因变量,以CPI、SI、DI、FI、CH、OD和ln IC为自变量,作回归分析,对残差e进行平稳性检验,结果见表2。

表2 残差e的平稳性检验

由表2可见,残差序列e的ADF值为-3.427713,小于5%临界值-3.020686,残差e是平稳的。表明因变量和所选取自变量不存在伪回归现象,人均寿险保费与各解释变量存在长期的协整关系。

3.模型的建立

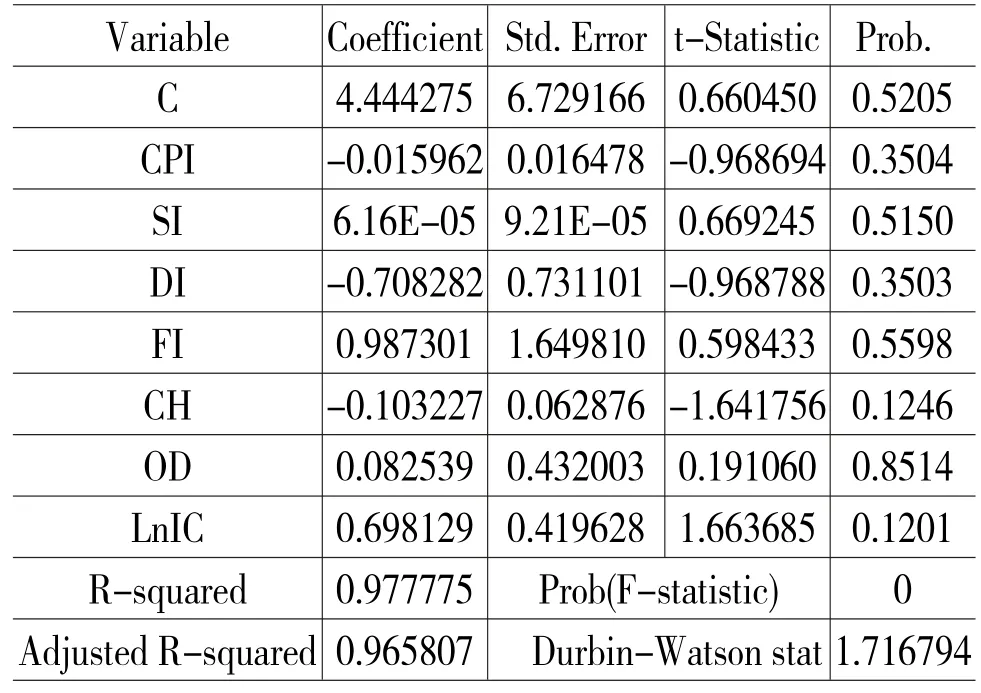

以ln P为因变量,以CPI、SI、DI、FI、CH、OD和ln IC为自变量,建立OLS回归方程,结果见表3。

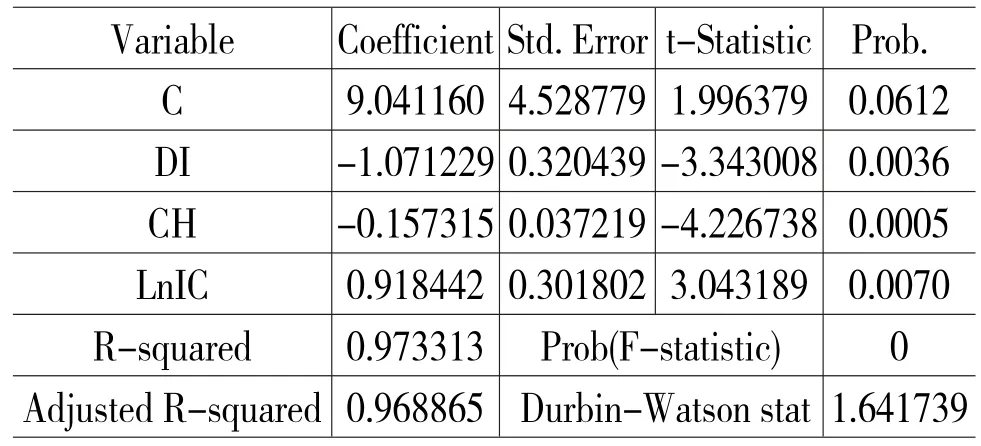

表3 模型的回归结果

由表3可以发现,各自变量的t值比较大,这可能是由于存在多重共线性的原因导致的,本文对因变量与各解释变量逐一作回归分析,采用逐步回归法加进其他解释变量,得到最终模型。结果见表4。由表4可见,各解释变量的P值均小于0.05,R2为0.973313,调整后的R2为0.968865,可决系数比较高,模型拟合效果比较好。此时,模型残差e的ADF检验值为-3.970187,小于1%的显著性水平的临界值-3.808546,残差e是平稳的,表明不存在伪回归现象。ln P与DI、CH和ln IC之间存在长期的均衡关系。

表4 模型的回归结果

ln P=9.041160-1.071229 DI-0.157315 CH+0.918442 ln IC 1.996379-3.343008-4.2267383.043189

R2=0.973313调整后R2=0.968865 DW=1.641739

4.结果分析

由回归方程可知,对寿险需求影响最为显著的因素是死亡率、少儿抚养率和人均可支配收入。我国少儿抚养率在1991年为41.80%,到2012年已下降为22.20%,不断下降的少儿抚养率对寿险需求有负的影响作用;死亡率在1991年是6.7‰,2012年上升到7.13‰,不断上升的死亡率对寿险保费有负的影响作用;人均可支配收入在1991年为975.84元,到2012年已上升为16668.51元,不断上升的人均可支配收入对寿险保费有正的影响作用。金融深度、老年赡养率、上证综合指数和通货膨胀率对寿险需求也有影响,但影响并不显著。

四、两点说明

(1)由于我国寿险业务开办的时间比较短,样本数据有限,而且研究方法不同也会导致结论的不同,但是还是可以起到以管窥豹的作用。影响寿险产品需求的因素比较复杂,本文的结论只是针对有限的数据得出,并不能完全包括影响寿险产品需求的因素。影响寿险需求的因素除了经济方面的因素外,还有诸如传统文化、教育水平社会及制度因素、文化因素等。

(2)在诸多影响寿险需求的因素中,有些因素影响效果比较显著,促进寿险业务的发展可以着重从这些因素进行。比如,人均可支配收入对寿险业有明显的推动作用,因此,促进经济转型,调整产业结构,提高人们收入水平可在一定程度上刺激寿险业的发展。

[1]Truett Dale B,Truett Lila J.The Demand for Life Insurance in Mexico and the United States:A Comparative Study[J].The Journal of Risk and Insurance, 1990,57(2):321-328.

[2]Browne M J.and Kim K.An International Analysis of Life Insurance Demand[J].Journal of Risk and Insurance,1993,60:616-634.

[3]Outrevil J Franeoi.Life Insurance Markets in Developing Countries[J].The Journal of Risk and Insurance,1996,63(2):263-278.

[4]Thorsten and Ian Webb.Economic,Demographic,and Institutional Determinants of Life Insurance Consumption across Countries[J].World Bank Economic Review,2003,17,51-88.

[5]肖文,谢文武.中国保险费收入增长的模型分析[J].上海金融,2001,(4):27-28.

[6]卓志.我国人寿保险需求的实证分析[J].保险研究,2001,(5):10-12.

[7]阎建军,王治超.转轨时期我国寿险需求的实证分析[J].保险研究,2002,(11):19-21.

[8]陈之楚,刘晓敬.我国寿险需求决定因素分析[J].保险研究,2004,(6):7-10.

[9]杨舸,田澎,叶建华.我国寿险需求影响因素的实证分析[J].中国软科学,2005,(3):50-54.

[10]赵桂芹.中国寿险需求影响因素的检验[J].中南财经政法大学学报,2006,(1):96-101.

(责任编辑:张艳峰)

Since the nation for the restoration of life insurance,life insurance industry has achieved great development and life insurance premium is growing rapidly,but not everything is going smoothly. During the development process,there has been some volatility and shock.In this paper,using the E-views statistics software,select the relevant data of 1991-2012,using empirical method of multiple regression analysis of the per capita disposable income of residents,inflation,Shanghai Composite Index and mortality and so on.The results showed that,the life insurance premium and the per capita disposable income of residents,the mortality rate and child dependency ratio is positively correlated.The other four factors on the life insurance premium is not significant.

insurance market;life insurance premium;life insurance demands;life insurance density

1003-4625(2014)05-0083-04

F840

A

2014-02-20

赵燕妮(1977-),女,山东青岛人,中国社会科学院金融研究所在站博士后,齐鲁工业大学副教授;郭金龙(1965-),男,河南上蔡人,中国社会科学院金融研究所所长助理,保险与社会保障研究室主任,中国社会科学院保险与经济发展研究中心秘书长,研究员,中国保险学会理事,《保险研究》编委会委员。