基于AHP模型的拟上市企业质量评价

2014-07-18李冬霞

李冬霞

(河南财经政法大学金融学院,河南郑州450002)

基于AHP模型的拟上市企业质量评价

李冬霞

(河南财经政法大学金融学院,河南郑州450002)

企业上市是一个复杂的系统工程,需要设计一套完整的指标体系。拟上市企业的综合质量进行评价要从多方面考虑,基于AHP模型对拟上市企业的质量进行评价是比较适宜的。通过对拟上市企业的上市质量评价标准一级指标项下的二级指标或三级指标逐个进行全面量化或做出恰当的定性描述,形成一个系统的、完整的拟上市企业质量评价标准体系,对评价一个企业是否满足上市条件提供了较为准确的判断依据。

证券市场;拟上市企业;质量评价标准体系;AHP模型

拟上市企业上市往往会受到财务指标、治理结构等多种因素的影响,这些影响因素不仅复杂,而且体现出部分信息已知、部分信息未知的不确定性特征。需要将拟上市企业质量标准评价体系分解成各个不同的组成部分,分别对各组成部分进行评价,再对拟上市企业上市质量标准体系进行综合评价。对拟上市企业的综合质量进行评价要从多方面考虑,因此,采用层次分析法对拟上市企业的质量进行评价是比较适宜的。层次分析法(The Analytic Hierarchy Process,简称AHP)是一种多指标评价决策方法,在经济、管理等领域有着广泛的应用,其特点主要体现为:通过定性与定量相结合,将人的主观判断以数量形式表达出来,从而进行科学处理。

二、变量选取和AHP模型的构建

(一)拟上市企业质量评价体系变量的选取

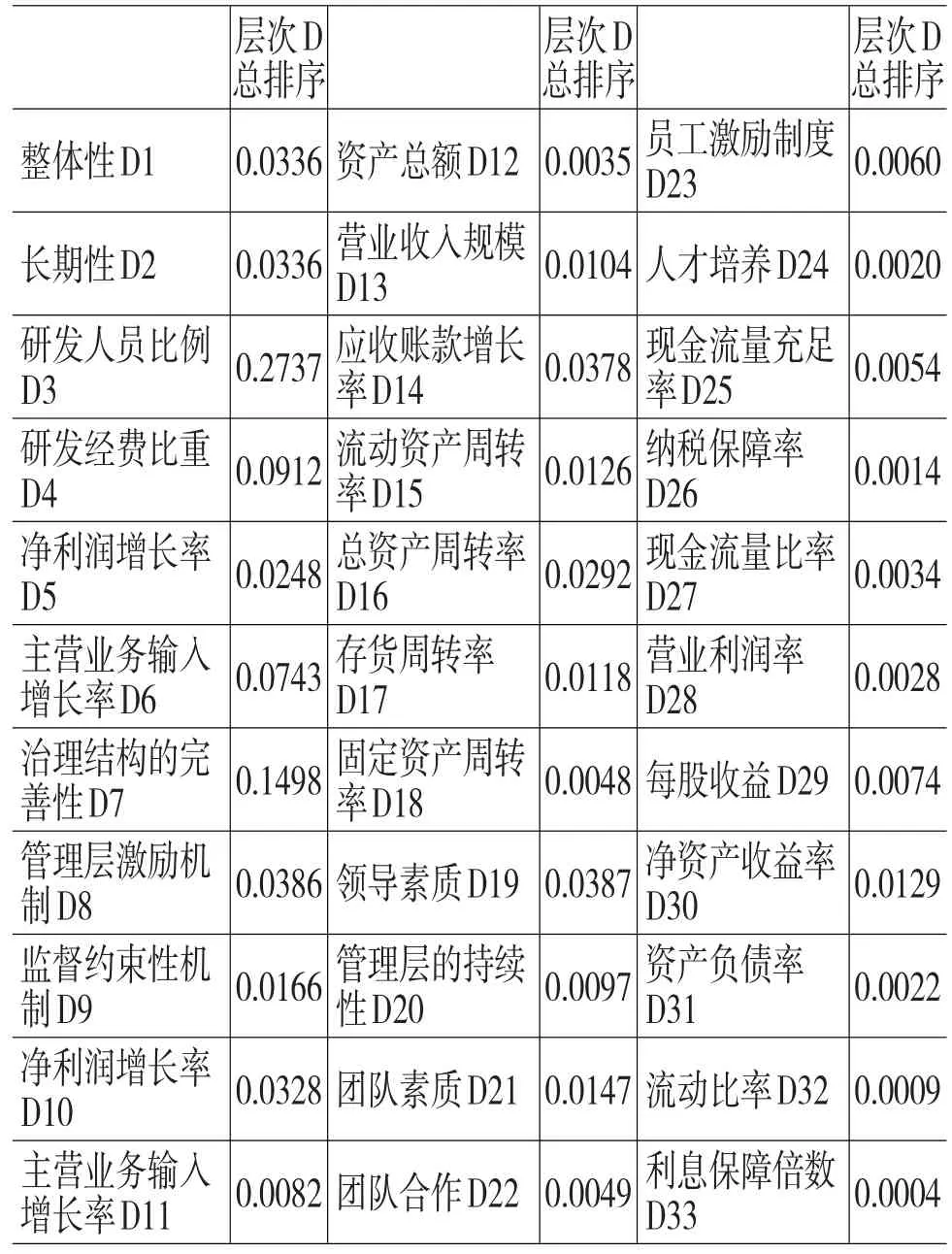

关于拟上市企业首次公开发行股票并上市的条件主要依据是:《首次公开发行股票并上市管理办法》《股票上市规则》《公司法》和《证券法》等相关法律法规[1];同行业已上市企业的相关数据比较。另外,近年来中国证监会对其他拟上市企业股票发行并上市申请被发审委否决原因也是重要的参考依据。根据这些依据,进行系统、全面地归纳、梳理,提炼出若干个一级指标,然后对每个一级指标进行充分细化。选取的一级指标主要是发展能力、规范运作能力、经营状况、管理能力和财务状况。

发展能力是拟上市企业在生存的基础上,扩大规模,壮大实力的潜在能力,构建拟上市企业发展能力指标体系可以引导企业强化战略管理,提高驾驭市场和抗御风险的能力,保持长期发展的竞争优势。提高拟上市企业发展能力,要明确拟上市企业发展思路,形成开放的思维方式;要保持拟上市企业的成长性;要提高拟上市企业的创新能力,技术创新能力是企业竞争取胜的关键因素。

拟上市企业的规范运作能力主要是按照上市公司的规范运作的要求,进行自我完善,以期达到上市公司标准。良好的企业治理结构,可解决企业各方利益分配问题,对企业能否高效运转、是否具有竞争力,起到决定性的作用。

拟上市企业经营状况主要从企业规模、营运能力、营销能力来说明企业的经营状况。一个企业在行业中的规模越大,资本实力就越强,这就使得企业有较强的成本控制能力和研发投入能力,进而对企业的经营能力产生积极影响。企业规模采用资产总额、营业收入规模两个指标。拟上市企业的营运能力状况直接影响其未来资本扩张的可能性,通过总资产周转率、存货周转率、固定资产周转率来表现。拟上市企业市场营销能力主要是企业占据并保护现有市场、开发潜在市场和消费群的能力,采用应收账款周转率、流动资产周转率作为衡量企业营销能力的指标。

拟上市企业管理是对企业的生产经营活动进行计划、组织、指挥、协调和控制等一系列职能的总称。企业领导者的总体水平是企业发展的至关重要的一个因素。企业管理层的稳定性也会严重影响企业的持续盈利能力,并导致对企业治理水平的质疑,是一种严重负面的影响,不利于企业的上市发展。

拟上市企业财务是指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系。将财务指标归类为盈利能力、风险控制能力、现金流量指标。盈利能力指标主要包括营业利润率、净资产收益率和每股收益[2]。风险控制能力指标包括资产负债率、资本周转率、利息保障倍数。通过现金流量指标能够及时、准确地了解企业量化了的货币资金的流向。从企业收现能力、刚性支出保障能力、投资保障能力等方面来衡量现金流的质量。

(二)拟上市企业质量评价体系AHP模型的构建

拟上市企业质量评价体系AHP模型的建立。

首先,在分析影响企业质量的各因素之间关系基础上,构建科学合理的拟上市企业的质量评价指标体系。

其次,根据拟上市企业的质量评价指标体系,请业内专家或专家小组,对同一层次的各元素关于上一层次中的某一准则的重要性进行两两比较,建立互反判断矩阵。利用互反判断矩阵计算各元素的相对权重,然后进行一致性检验;如果互反判断矩阵满足一致性,则将最大特征值对应的特征向量作为相对权重,由于该特征向量不一定为单位向量,故可将其单位化后作为相对权重。否则,专家需要调整互反判断矩阵,直至满足一致性为止。

再次,进行总排序,并进行总一致性检验。

通过上面三步,我们就得到了拟上市企业评价指标体系中的第四级指标,对于总目标拟上市企业质量评价的权重。四级指标对系统目标的总排序可以相对保持不变,但是,随着社会发展及科学技术的进步,如果影响拟上市企业的指标发生了较大的变化,则需要对拟上市企业评价指标体系进行重新建构,并利用上面的步骤重新计算拟上市企业评价指标体系中的第四级指标对于总目标拟上市企业质量评价的权重。

最后,聘请业内专家,请专家根据对企业考察的实际情况,针对指标体系的四级指标对该企业进行打分。

为了便于专家进行评价,将每个四级指标按照质量高([90-100]),质量中上([80-90]),质量中等([60-80]),质量中下([40-60]),质量低([0-40])分成五个等级(括号内区间数为等级对应的评价数值范围),参评专家可以按照这五个等级分别对每个指标进行评定,也可以直接给出具体分值。然后,将专家评分分别与四级指标对于目标层的总排序权重相乘,即可得到该企业的最终评价得分,其中,z为最终得分,wi为指标的权重,yi为四级指标的得分,m为四级指标的个数。

如果有多位专家进行评价,那么只要将他们的评价分数相加或取平均值即可,或者先把他们给出的每个指标的分数平均,再把每个平均分值分别乘以每个指标的权重并求和[3]。

最后,为了对拟上市企业进行评价以及评价方便,我们建立了下面的评分结果与定位评语对照表(见表1)。

表1 评分结果

根据企业的最终得分,将得分结果对照(表1)给出的评语,确定该企业的上市情况。根据企业的最终得分和企业在行业发展中的位置,分析企业的优势所在和存在的相关问题,从而进一步分析如何将优势保持并发挥出来,同时针对存在问题,提出解决的方法,提升该企业在行业发展中的位置。

三、拟上市企业质量评价体系AHP模型的应用

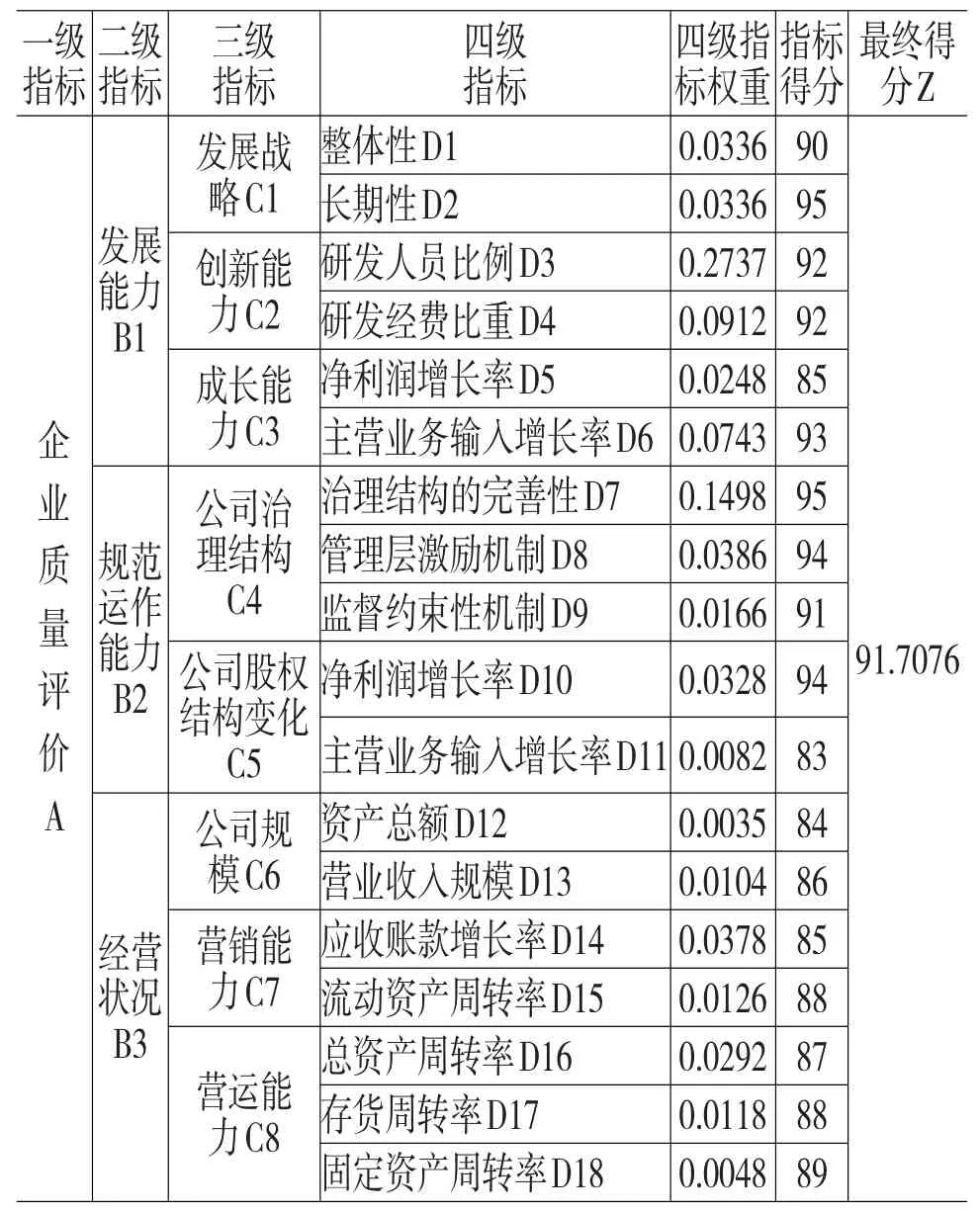

通过对某企业的调查研究,利用建立的企业质量评价AHP模型,结合专家评议结果,对该企业的质量进行评价。在企业质量评价指标体系基础上,建立互反判断矩阵[4]。

通过5位专家讨论并进行两两比较,建立专家判断矩阵A-B、B-C、C-D共20个,由于计算过程一致,只列出专家判断矩阵A-B(表2),省略其余专家判断矩阵。

表2 专家判断矩阵A-B

利用Mathematica软件计算判断矩阵A-B的最大特征值和特征向量分别为λmax=5.41414,(0.893263,0.395075,0.169953,0.116197,0.0600952)T。计算出一致性比例CR=0.0081<0.1,显然判断矩阵A-B的一致性是可以接受的。于是,将λmax= 5.41414对应的特征向量归一化作为判断矩阵A-B的权重向量,归一化后为(0.5312,0.2461,0.1100,0.0759,0.0369)T。

类似的,可计算出B-C、C-D共19个专家判断矩阵的最大特征根和一致性检验结果及权重向量。进行了层次单排序和通过一致性检验后,需要自上而下地将单准则下的权重进行合成,从而得到最低层中各元素对于目标的排序权重,即总排序权重。

表3 层次总排序表

由上述计算可知,这个企业应是极力推荐上市企业,企业的综合质量比较高。

四、结论

拟上市企业质量评价体系建立时,需要设计一套完整的指标体系。指标体系作为一个系统,应该保持自身的整体性和全面性,并且能够完整地体现所应达到的目标。由于每个单一的指标只能反映拟上市企业的某一方面,而企业质量评价需要系统地设置一套较完善的指标体系。企业上市既涉及公司的财务、管理、经营等方面的内容,也涉及政府各个部门协调配合。因此,对于拟上市企业准备上市而言,一方面需要从企业自身角度出发,有所侧重地为上市做好准备工作;另一方面政府也应该从企业的

对该企业的各因素专家打分:

根据上述分析,可以得出该企业的得分为:角度出发,从各个方面为企业上市提供帮助[5]。

表4 专家评分表

企业应当对自身财务状况进行重点分析与评估,保证财务状况平稳健康发展,在上市财务要求方面做出充分准备。企业应当致力于经营管理水平的分析,这关系着企业管理层的经营效率与企业的发展速度。完善企业治理结构,改善股权结构。从政府角度出发,把发展资本市场纳入地方战略规划。以全国资本市场的发展为背景,以战略发展的眼光来规划当地的资本市场的发展,统筹全局,合理科学地利用各项资源,稳步推进拟上市企业的上市培育。

[1]吴沛雅.拟上市公司质量评价标准体系的开发思路[J].河南商业高等专科学院学报,2012,(5):50-51.

[2]谢海东,吉朝晖,邹舒明.创业板上市资源培育——以江西为例[J].金融与经济,2011,(2):60-62.

[3]孙宏才,田平,王莲芬.网络层次分析法与决策科学[M].北京:国防工业出版社,2011.

[4]郭建英,原静,职苗甜.层次分析法(AHP)在商业银行代理国库业务综合评价中的应用[J].金融理论与实践,2013,(6):63-66.

[5]胡静波,陈英楠,朱君.中小企业上市条件培育研究[J].当代经济研究,2011,(11):68-71.

(责任编辑:贾伟)

1003-4625(2014)05-0080-03

F830.91

A

2014-03-20

本文为2013年度河南省哲学社会科学规划项目中原经济区拟上市企业上市培育研究阶段成果,项目编号(2013BJJ062)。

李冬霞(1977-),女,河南开封人,副教授,硕士,研究方向:证券投资与管理。