存款保险与金融市场信息对称性的均衡研究

——基于z-Tree平台的实验经济学研究方法

2014-07-18王海巍

王海巍

(1.东北财经大学金融学院,辽宁大连116025;2.中国农业银行股份有限公司,北京100036)

存款保险与金融市场信息对称性的均衡研究

——基于z-Tree平台的实验经济学研究方法

王海巍1,2

(1.东北财经大学金融学院,辽宁大连116025;2.中国农业银行股份有限公司,北京100036)

实验环境下研究银行挤兑发生前金融市场信息对称性与存款保险可保程度间的均衡关系。通过不同实验检验在不同标准保险情形下,挤兑发生时储户会受到的影响,得出不同标准的存款保险和金融市场的信息对称性会影响到挤兑的发生。当储户行为决策不可观时,较高程度的存款保险会降低挤兑概率。而当储户行为决策可观时,则并非如此。实验结论表明,适度的市场信息公开披露或许可被视为存款保险部分替代。同时,最优存款保险应考虑市场经济行为主体间决策信息的对称性。

金融市场;实验经济学;存款保险;信息对称性;银行挤兑

通过可控的实验经济学方法,运用z-Tree[1]实验平台研究可观测的先验行为及存款保险对于银行挤兑[2]的相关性。2007年英国北岩银行挤兑危机的发生昭示着全球金融危机开启。尽管此银行在英国购买了存款保险,但仍遭受了连续数日的大规模提款挤兑。银行不同程度的信息对称性或许是引发银行挤兑的诱因。

存款保险的主要目的通常是保护那些将资金委托存放于可能遭受破产银行中,且不能做出有效风险识别、评估的存款人。在近来的金融危机中,所达成一致共识的便是如何维护对于金融中介的信心,保障银行挤兑发生时不受影响。存款保险的水平已在世界范围内有所提高。在美国,存款保险限额从最初10万美元至2008年第一次变化为25万美元。这些措施已被一些政府以立法形式明确规定,进一步分析不同水平的存款保险的影响,从而帮助政策制定者设计充分的措施以应对挤兑发生。

从一系列银行挤兑案例(如Sprague,1910;Wicker,2001;Bruner和Carr,2007)中研究发现,人们更倾向于当发觉其他存款人大量提取存款时,随即也跟风从之。实证研究同样支持此观点,当许多存款人获知其他存款者信息时,会对这一信息有所响应[3]。Kelly对于发生在1854—1857年间纽约的经济恐慌中存款人的行为进行了研究,当他们中有人决定提取存款时,其他来自于同郡的人获知后,随即效仿。Starr和Yilmaz于2007年,通过使用2001年发生在土耳其某银行挤兑事件中的详细数据证明了这一问题。他们依据存款者的存款类型大小对其进行分组,并研究了这些分组与之前发生的提款骤增的相关性[4]。研究表明,不同分组储户的行为受同组中的其他同伴的影响,而并非总是受到可观察到的其他分组储户行为的影响。在近期的研究中,Iyer和Puri于2012年对于2008年发生在印度第二大银行ICICI银行挤兑事件的原因进行了调查。得出的结论着重强调,一个储户挤兑行为发生的可能性更多源自于其社交关系网。总体而言,此研究明确指出这类可观察性的影响同样是银行挤兑发生的首要因素。

设计一实验来研究不同标准的存款保险和诱发银行挤兑发生行为的信息对称性之间的关系。现实情形下的存款者行为详细数据的缺乏加大了分析解决这些问题的难度。采用实验室实验来模拟银行挤兑或许是一种行之有效的方式,假设存款者行为有着不同程度的信息对称性,检验不同标准存款保险的有效性。通过周密控制受试主体所获信息,避免其他变量的影响,同时关注不同标准的存款保险。

在遵循Diamond和Dybvig于1983年提出的银行挤兑模型原理[5]下,通过采用协调博弈方法来研究银行挤兑[6]。假定有三个储户在某银行排队,他们每个人账户里预先赋予40元。储户被随机分配位置,这一位置决定了储户在银行等候①“继续保留存款”和“等待”可作为一种可替代方式使用。假设位次完全已知,在理论模型中已被确定。或取款的顺序,接下来假定存在两种类型的存款者。一个是无耐性的存款者,对于资金有着迫切需求,无论如何都要提取存款。另两位则是有耐性存款者,他们没有迫切的现金需求,可以选择决定是否将存款提取或继续存放。

其他储户决策是否是可观测的,由其在序列中的位置和信息设置所决定。关注于两个设置:同步性设置和次序性设置。前者是储户对其他储户行为信息毫无所知,而后者则是先前的决策是可观测的,并且先行动的储户知悉其决策将被观测到。

在实验中,无耐性的存款者由计算机编程模拟并被强制提取存款。而有耐性的存款者将在18轮实验中,随着每一轮信息和位置的变化,选择是否等候或提取存款。如果两个存款者都选择等候,他们将获得最高的报酬70元。提款所得到回报虽较低,但相对前两个决定提款的存款者来讲还是高的,所得为50元②合理的支付指存款者得到40元的本金加上10元的利息收入。,无论其流动性需求如何。而在做出提款决策两者之后的存款者的回报则是20元。这时存款保险变成仅与那个唯一有耐性的存款者相关。在此情形下,相应于三种不同的实验结果,给出相应报酬。当无保险时,独自等候到最后的那位有耐性的存款者,在其他两位提出存款的储户提取后,仅会得到较低的20元报酬。在低保险情况时,独自等候到最后的那位有耐性的存款者将会得到30元报酬,低于初始本金,并低于前两位欲提取存款的储户。尽管如此,这仍比无存款保险时的报酬高。在高保险情况下,独自等候到最后的那位有耐性的存款者将会得到40元报酬。因此,在高存款保险下,比较初始本金无损失,但先行提取存款的前两位储户仍会得到较高报酬。考虑到这些报酬情形,银行挤兑相当于一种协调问题,有耐性的储户等待做决策倾向于观察其他有耐性的储户的决策(Diamond和Dvbvig 1983)。

通过将出现至少有一名有耐性储户提取存款时的情况定义为银行挤兑。此前的实验仅研究银行挤兑发生可能性与不同水平的存款保险之间的相关性[7]。考虑到信息对称性的变化,这一新考量维度在实验中得到证实,储户的决策可能会受到其他储户决策的影响。即便在较高水平的存款保险下,较早观测到提款的概率也或许会引发银行挤兑的发生。然而,当较早的储户被观测到将钱存在银行,银行挤兑发生的可能性将会变小。得出的实验数据与前提假设相一致。研究表明,信息对称性在银行挤兑出现中发挥着作用,相对于同时设置作出决策,顺序设置对于降低银行挤兑发生概率的作用更为重要。正如所预想的,在两者设置的任意之中,存款保险无论高低,都在减少银行挤兑的可能性中起着重要的作用。

在研究不同程度的存款保险和信息对称性相互作用中,我们发现它们之间的影响是非自相关的。如决策的制定是非同步的而是顺次的,存款保险会降低银行挤兑的概率,但是实验中的高、低存款保险影响则是非显著不同的。这也是实验的主要创新所在,研究表明,不同水平的存款保险的效用依赖于信息对称性的程度,这一发现在文献中是不存在的。这一事实的发现有着潜在重要政策含义。由存款保险所产生的道德风险是由于存款保险制度降低了市场法律体制下的银行风险承受能力[8]。在此脉络下,Kunt和Detragiache于2002年发现了存款保险的缺陷,它将增大国家经历银行业危机的可能性。存款保险和可观性是部分替代关系,研究结果表明,银行挤兑的预防发生可以通过在以较高可观测度为特征的环境,采用较低的存款保险实现。因此,政策制定者应调研信息对称性的程度,从而设计最优的存款保险制度。

一、相关文献

本实验研究特点为将银行挤兑模型化为一种协调博弈问题,储户可以观测到其他储户的决策。尽管基础变量的恶化对于银行挤兑发生是一重要解释(如Gorton,1988),也存在着协调问题重要性的证据(如Calomiris和Mason,2003)。此领域开创性文献当属Diamond和Dybvig(1983),他们采用同步时移架构表示银行挤兑的出现可以一种均衡的结果表现。绝大多数理论文献③其他一些文献在实验室中将银行挤兑作为协调问题研究,并没有考虑到存款保险的作用(如Garratt和Keister,2009;Kiss、Rodriguez-Lara和Rosa-Garcia,2012)。是建立在同步决策基础之上,只有很少一部分文献近来融入了行为信息对称性思想。例如:Ennis和Keister(2011)认为储户观察到挤兑现象的发生,Kiss和Rodriguez(2012)同样认为可以考虑通过社交网络渠道信息来观测其他储户决策行为的可能性。实验数据表明,信息对称性或许有助于协调和避免银行挤兑。通过这些证据来支持将信息对称性融入到理论模型中这一思想。

研究同样涉及存款保险文献。存款保险制度设计的核心问题是危机发生时,实现权益平衡合理化[9](如防止银行资产不当处置),以及对于银行风险管理成本的控制(道德风险问题)。论证得到,部分保险是良好制度设计的重要元素之一(Kunt、Kane和Laeven,2008),并表明较高水平的存款保险会降低市场的管制效率(Kunt和Huizinga,2004)。所做的主要工作为指出最优存款保险水平的选取应考虑到信息对称性的程度。结合这一因素,应一同考虑文献中其他已证实的关于最优存款保险水平的因素,如金融体系发展阶段、宏观经济条件[9]以及政治环境(Kane和Laeven,2008)。

银行挤兑方面的实证文献研究了绝大多数的加剧或抑制其发生的因素。有的文献单独指出存款保险或许是抑制银行挤兑的重要因子之一。Madies于2006年研究发现,同步时移架构下,既不会抑制也不会预防银行挤兑的蔓延,甚至于75%的保险的储户与无保险的储户都没有什么差别。在Schotter和Yorulmazer2009年的研究中发现,储户观察提款人的数量及提取金额。在这一设置中,考虑到信息对称性,有50%的初始本金被赋予保险,以减少银行挤兑的发生,然而比较于未保险的情形,20%的存款保险水平并未影响到储户的行为。研究得到的结论与madies相反,研究发现,在同步性设置中,较高的保险水平较少会导致银行挤兑。研究也同样支持了Schotter和Yorulmazer关于顺序设置作为一种部分保险有效降低银行挤兑发生可能性的观点。研究表明,信息对称性或许可以被认为是存款保险的一部分替代,因此最优的存款保险应当考虑到信息对称性的程度。此研究比Iyer和Puri于2012年做的实证研究中所强调的存款保险和信息对称性行为的重要性更进一步。他们提出存款保险是部分有效的,并且信息对称性影响到银行挤兑的扩散,但并未分析两者间的相互作用。

二、实验设计

在辽宁省大连市沙河口区内各高校中总共招募192名本科及以上的在校大学生作为受试主体,要求受试个体此前均没有或很少接触过博弈论。实验在东北财经大学理论与实验经济学实验室进行,实验中采用的是z-Tree(Fischbacher2007)计算机软件平台。实验利用24个完全独立隔间,每个隔间内相应配有计算机,受试对象被严格禁止进行任何形式的交流。

实验采用受试者隔间设计,共进行8轮实验,每一轮随后相应进行三组详细的实验。在每一轮中,规则被大声宣读。在实验开始前,允许受试者对相关要求不明之处充分咨询。每一轮实验的平均时长为45分钟。参加实验的受试者平均会得到约120元的报酬①人民币作为实验货币,便于对受试群体形成一种直观激励机制。(含40元的出席费)。

每一轮实验中,受试者被分为每组12人的两大组。实验中不同分组的受试者始终不交流。在同一分组中,每轮实验开始时,受试者被以随机匿名形式两两配对。每对受试者再配以第三位存款者,在每一轮中通过计算机模拟编程建立三个储户的银行。由计算机模拟受试者可知其中一名储户的决策。

在18轮实验中的每一轮实验里,三位储户都表现为一种协调问题。在每一轮实验中,存款者都被赋予40元的银行初始本金存款。之后,假设他们在同一银行排队,被随机安排做出决策的次序,并要求其连续做出决策。受试者知道他们在队列中的位次。已知计算机被编程为无论在队列中的什么位置都始终为提款。受试者可以在每一轮中选择等候或提款。在做出决策之前,储户可以观测到此轮中的先前决策,也已知悉他们的决策将会被之后的存款者所观测到。通过实验考虑每一轮不同的信息结构。

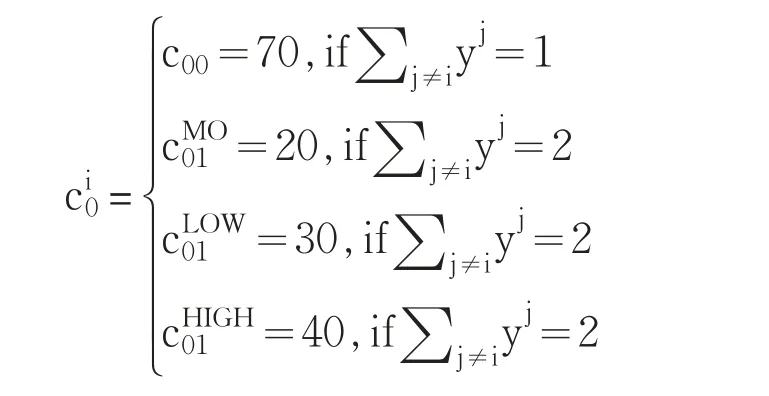

简而言之,第一或第二个储户提款时,其将所得c1=50。对应于储户的初始本金(e=40)加上利息10。对于第三个储户的提款,如果其是第一或第二个提取存款者,则。如果第三个储户是第三个提取存款的,则其将得到银行余下的资金(c11=3e-2c1=20),远小于本金。

如果某一储户选择把钱存在银行,其将等到所有人做完决策。如两个受试主体都选择等候,则他们将各获70元。仅当一名存款者决定等候时,存款保险才变得有效。通过研究三种标准的保险知道,在无保险情况下,存款者缺乏任何保护,在前两者提出完存款后,仅收到银行的残存资金20元①银行起初有3×40=120元,经过两次支取50元后,银行仅可支付等候的储户20元。。对于48名受试群体进行了2轮实验,在低存款保险(LOW)下,唯一选择继续保留存款的储户,得到较高的所得30元,但这些小于初始本金。同样又对48名受试群体进行了2轮实验,在高保险(HIGH)下,选择继续保留存款的储户不会受到损失,得到40元所得。对于96名受试群体一共进行了4轮实验。对于选择等候的任一受试主体i∈{} 1,2,3有:

这里第一个符号0表是第i个存款者等候,第二个符号则表示的是受试者作的决策。上标代表存款保险类型。

实验将至少有两储户提款的发生定义为银行挤兑②银行挤兑可被认为是一种在短期内、太多的提款同时发生的情形。这里我们仅考虑提款的数量而非速度问题。。这是一个宽泛定义,依据的是受试主体的提款造成了银行挤兑。因此着手研究存款保险和信息对称性是怎样影响到银行挤兑的发生。在同步性设置中,实验主体知其所处位置,但不清楚之前实验主体的行为。在顺序性设置中,主体知道之前主体的决策,同时其决策也将会被之后的主体观测到。这一事实与之前较早提出的在顺序设置中决策是可观测的经验研究相一致。同样表明:(1)储户会很快对这一信息做出响应(Starr and Yilmaz,2007);(2)偿付储户银行资产的减少远快于所观测到的提款速度(如实验中的银行无法对所有决定提款的储户支付每人50元)。这里的偿付机制与Garratt、Keister、Schotter、Yorulmazer等人于2009年提出的相一致。

表1 每一实验中发生银行挤兑的相对频率

三、实验证据

通过分析各轮实验所采集的数据。从表1分析可得一些主要结论。表中报告了每次实验发生银行挤兑相对频率,并分别给出了同步性和顺序性时的数据。括号中是观测值的个数。

观测到不同水平的存款保险不同程度地影响银行挤兑的发生。表中数据显示,存款保险减少了银行挤兑发生的相对频率,而当无保险时,同步性和顺序性设置中此发生频率均较高。另一种发现是信息对称性有着至关重要的影响,除高保险情况外,在顺序设置中银行挤兑发生概率较小。第三个重要发现是信息对称性和存款保险的影响是非自相关的。尽管在同步性设置中,高、低存款保险不同程度地影响到银行挤兑发生概率。而在顺序性设置中则不显著。更精确的是发现在同步性设置中,随着存款保险水平提高,银行挤兑发生相对频率减少。而在顺序性设置中,则无此效果,从低到高提高存款保险并未明显有助于减少银行挤兑发生的相对概率。

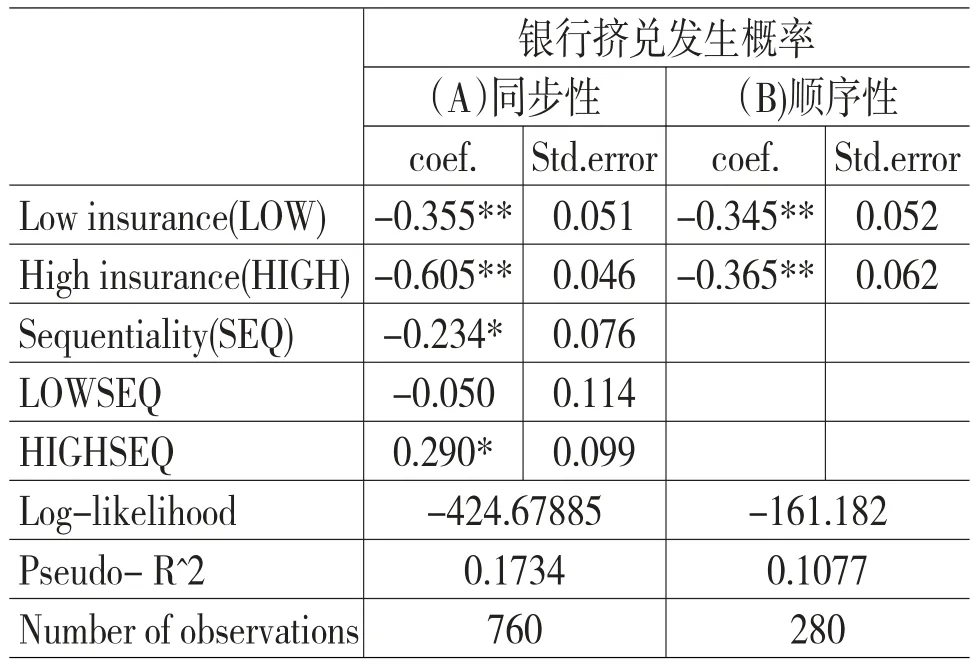

表2 逻辑回归模型下各种设置的银行挤兑发生概率

表2中所给出的边际效应显著不同于零,在** 1%或*5%显著水平下。

为说明存款保险及信息对称性的效用,采用逻辑回归模型,这里的相关变量是银行挤兑概率。当在低、高保险时,这里的虚拟变量LOW和HIGH取值为1,其他情况下为0。当为顺序设置时,定义一虚拟变量SEQ,赋值为1,而当同步性设置时赋值为0。将其表达如下:

这里f(z)=ez/(1+ez),变量LOWSEQ和HIGHSEQ捕获其相互影响①检验中同步性设置时(z=4.985,p值=0.000),拒绝LOW和HIGH的效用相同的假设,但此假设在顺序决策设置时(z=0.685,p值= 0.493),并不能被拒绝。。我们将760个观测值代入等式(1),代表760家银行,每一组数据包括两个受试主体和计算机。通过表2的A列给出不同解释变量的边际效应。B列中列出了顺序设置下低、高保险的边际效应。这里的标准误考虑到了匹配组聚集。这一基本场景为同步性设置,即无存款保险与未知其他储户的决策信息。在A列,先分别考虑存款保险和信息对称性影响。观察在同步性设置下实施低保险,银行挤兑的概率大约减少35%,而实施高保险则减少近60%。同样由边际效应SEQ为23%可发现观测性可降低银行挤兑的概率。这些概率显著不为零的事实,隐含着存款保险及信息对称性可以降低银行挤兑的可能性。当检验零假设条件为存款保险及顺序性对于减少银行挤兑发生的效果相同时,拒绝原假设为5%的显著水平。(对于零假设H0∶αLOW= αSEQ,得到=5.32及p值=0.0211。对于零假设H0∶ αHIGH=αSEQ,得到=40.80及p值=0.0000。)同样拒绝高、低保险对于减少银行挤兑可能性(= 23.91, p值=0.0000)同等重要的零假设。所以研究发现总结如下:

结果1:存款保险及信息对称性显著减少银行挤兑的可能性。拒绝这些变量有相同效果的假设。首先更准确的是观测到高保险效果最佳,其次是低存款保险、信息对称性。

已有文献对于存款保险预防银行挤兑的重要性进行了论证。而我们所做的工作则是证明行为的信息对称性同样也是导致银行挤兑出现的一个重要诱因。已有文献并没有对存款保险和信息对称性之间的相互关系进行回答。在A列中发现LOWSEQ未显著不同于0,表明除变量分离时的效应外,部分存款保险和信息对称性对于减少银行挤兑的可能性毫无额外的结合效应。因此,当若存在低保险(信息对称性)时,引入信息对称性(低保险)会显著减少银行挤兑的发生(如拒绝假设H0∶αSEQ+αLOWSEQ=0,由12.85及p值=0.0003;以及H0∶αLOW+αLOWSEQ=0,由=25.65及p值=0.0000)。最后,同样在A列可看出HIGHSEQ的边际效应为正,并显著不同于0。因此,完全保险和顺序建立并不仅是单个效应的加总。更准确的是,当存在信息对称性的某种情况下,高保险对于减少银行挤兑有着一种额外效用(拒绝假设H0∶ αHIGH+αHIGHSEQ=0,当=29.65及p值=0.0000)。然而,当高保险已存在时,信息对称性对于减少银行挤兑发生的可能性没有任何影响(如不能拒绝任何一般显著水平下的假设H0∶αSEQ+αHIGHSEQ=0,由= 0.50及p值=0.4774)。

结果2:一旦储户的决策可观,高、低保险都会对减少银行挤兑发生可能性有着显著附加作用。当对低保险加以信息对称性,银行挤兑的概率显著减少。然而,对于高保险则效果不显著。

研究表明,当低存款保险水平时,可观测程度越高,发生银行挤兑的概率越低。事实表明,当储户处于低保险时,信息对称性始终都很重要,直到当保险增至所建议的最优的存款保险和可观测的水平时,才不再相关。在表2中的B列,研究的是当储户按顺序做决策时,高、低存款保险对于银行挤兑发生的影响。观测到两种水平的存款保险将这一概率降低大约35%。在这一设置中所观测到统计检验结果显示两者无显著区别[如在Pr(银行挤兑|SEQ=1)=F (γ0+γLOW+γHIGH)回归中,这里f(z)=ez/(1+ez),无法拒绝零假设H0∶γLOW=γHIGH,由=0.46及p值= 0.4774]。

结果3:如储户的决策是不可观的,高存款保险与低存款保险相比,对于减少银行挤兑发生的可能性效果不同。与决策可观时有所不同。

此结果强调的是当金融中介是以一种允许信息对称性的信息结构为特征,此时无需提供高水平的存款保险。合理选择部分保险并不能通过一种较高水平的保险来增强。有两种结果,一方面,在一个以拥有大量信息为特征的环境中,较少的存款保险对于降低银行挤兑的可能性已足够。另一方面,这些实验结果表明,令银行挤兑风险降到最低的目标,可以通过抑制存在于存款保险中所可能导致不必要的道德风险来实现,至少是存款者们可观测到彼此。

四、结论

通过以一种可控的实验室实验方式研究存款保险和信息对称性对银行挤兑产生的影响,旨在理清这些因素的影响,并分析它们之间的关系。研究发现,当存款者同步做决策时,高、低保险显著减少了银行挤兑发生的可能性,两种水平的保险有着不同的影响。当存款人决策为可观测时,未发现高、低保险的效果之间存在显著性差异。

所得研究结论为:(1)信息对称性或许可被视为存款保险的一部分替代。(2)最优的存款保险应当考虑到信息对称性的程度。这些研究有助于设定最优存款保险标准。特别地,实验数据表明最优的存款保险制度应依赖于信息结构(如存款者所知的其他存款者决策的信息),因此当信息对称性程度高时,无需采用高存款保险。在这一环境中,当高存款保险下所可能导致的道德风险没有急剧增加的情况下,银行挤兑发生的可能性将会减少。因此,如当决策者欲设计适当的措施以弥补道德风险,从而有助于金融稳定时,则应更多地关注于可观测度的研究。

最优存款保险制度是否或如何通过现实生活中银行具体信息对称性来确定将在此讨论,这是一个难点。早期的实证研究所引证强调的是行为信息对称性的重要性,而并未提供明确的衡量方式。研究表明最大的挑战是存款者间如何沟通这一当前指标的缺失。为进一步讨论,在构造这一指标时,将对一些特点进行考虑。以在线和传统银行业为例考虑。似乎更为安全起见的假设是后者意味着更高的可观测度,从而保障那些通过其在线系统完成运转的银行要求以更高的存款保险。银行规模也可考虑以一种小型地方银行可观测度为代表,这里所有存款者属于同一社区,受一较低水平存款保险保护,因为此环境中行为很容易被观测到。当然,Kelly于2000年提出银行客户中的数量分散和集群或社区的存在应同样被视为与可观测度的行为相关。各银行客户类型也是一个重要的考虑因素。如银行拥有不同种类的存款者,这时信息对称性的程度将有可能小于不知所措的“同质的”存款者。之后的观点是由Starr和Yilmaz于2007年提出的,其发现小储户对于其他小储户的提款非常敏感,然而他们对于中型储户反应仅是轻微的,对于大储户提款率增加的反应则是迟钝的。此结果可解释为小储户不能始终观测到大储户行为。

显然,先前对于可观测程度的考虑仅是设计最优存款保险制度的第一步。与1996年Devenow和Welch提出的“通信通道的交通需要被直接测量”一致。其研究关注于金融市场上的“羊群效应”行为,同时也有助于激发对股票市场中影响决策行为的信息对称性的进一步研究。同样,对于分析金融中介和存款人的行为也可遵循相同的步骤。虽然实验中的模型采用了序贯决策并概括了Diamond和Dybvig1983年提出的模型,但并未考虑到存款人决定何时去银行的情形。这方面缺乏理论模型与实证证据。建立模型时,引入Gul和Lundholm1995年提出的理念,并进行实验室实验,考虑选择何时提款将会是未来研究中极富前景的领域。在模型中所引入的不确定性(如无耐性储户数量未知),对于这一领域的未来研究亦是一个很大的突破。

[1]Fischbacher,Urs.z-Tree.Zurich Toolbox for Ready-Made Economic Experiments[J].Experimental Economics,2007,10,171-178.

[2]Diamond,Douglas W,Phillip H Dybvig.Bank Runs,Deposit Insurance and Liquidity[J].Journal of Political Economy,1983,91,401-419.

[3]Calomiris,Charles W,Joseph R Mason.Fundamentals,Panics and Bank Distress during the Depression[J].American Economic Review,2003,93,1615-1647.

[4]Garratt,Rod,Todd Keister.Bank Runs as Coordination Failures:An Experimental Study[J].Journal of Economic Behavior and Organization,2009,71,300-317.

[5]Andolfatto,David,Ed Nosal,Neil Wallace.The Role of Independence in the Green-Lin Diamond-Dybvig Model[J].Journal of Economic Theory,2007,137, 709-715.

[6]Gu,Chao.Herding and Bank Runs[J].Journal of Economic Theory,2011,146,163-188.

[7]Green,Edward J,Ping Lin.Implementing Efficient Allocations in a Model of Financial Intermediation [J].Journal of Economic Theory,2003,109,1-23.

[8]Iyer,Rajkamal,and Manju Puri.Understanding Bank Runs:The Importance of Depositor-Bank Relationships and Networks[J].American Economic Review, 2012,102,1414-1445.

[9]王海巍.我国中小商业银行存款保险制度的探讨运用——对理财公司破产导致储户损失的风险监管思考[J].金融理论与实践,2014,(1),90-93.

(责任编辑:张艳峰)

1003-4625(2014)05-0050-06

F830.9

A

2014-02-23

王海巍(1983-),男,辽宁昌图人,博士研究生,经济师,中国农业银行股份有限公司财会运营高级专员,研究方向:金融市场与制度创新研究,资产负债管理。