不同区域农户贷款行为的影响因素分析

——以连续6年农户贷款面板数据为依据

2014-07-18李岩赵翠霞于丽红

李岩,赵翠霞,于丽红

(沈阳农业大学经济管理学院,辽宁沈阳110866)

不同区域农户贷款行为的影响因素分析

——以连续6年农户贷款面板数据为依据

李岩,赵翠霞,于丽红

(沈阳农业大学经济管理学院,辽宁沈阳110866)

以山东省三个经济发展差别较大区域中的573户农户贷款资料及农户连续6年贷款数据为依据,研究不同区域农户贷款行为的影响因素。结果表明:(1)不同区域间农户贷款行为的影响因素差别较大,在田地亩数和家庭纯收入方面差异极为显著;(2)不同区域授信金额的影响因素差别较大,在农户类型、社会资源、家庭总资产、年贷款总金额、每次贷款金额方面差异极为显著。因此,认为不同区域农户贷款行为的影响因素差异较大,迫切需要针对不同发展区域和不同发展阶段的农户制定不同的农户贷款政策。

农户贷款行为;授信额度;面板数据

一、引言

2013年中央一号文件突出强调改善农村金融服务,持续加大涉农信贷投放力度,诚然,农户贷款处于农村金融服务、涉农信贷投放的核心地位。然而,现阶段中国农户贷款的问题依然比较突出,一是正规金融机构对农村金融服务的缺位等外部性约束是农户贷款困境的主因,二是农户对于贷款的认知偏差、在贷款使用过程中的行为偏差也是制约农户贷款的重要因素[1],三是近年来农户贷款户数和额度均增长乏力。这说明,农户贷款问题仍然是农村金融服务头等难题,改革后的农村信用社对农户贷款遗弃性垄断,农户贷款有效需求无法得到满足[2],农户贷款所占比重逐年降低。究其根源,主要是由于中国农户贷款行为已经发生了较大变化,不同地区农户贷款行为千差万别。因此,对当前不同地区农户贷款行为的研究就显得尤为迫切和重要。

现阶段,新农村建设面临着诸多深层次的矛盾,其核心问题体现在农村金融服务水平较差。当前,在市场经济体制条件下,与城市金融服务相比,农村金融服务处于比较效益相对较低的状态,农村信用社的改革虽取得一定成效,但并未满足农户有效贷款需求,农户贷款的服务不到位已经成为制约中国农业和农村经济发展的突出问题[3]。为此,深入探讨农户贷款行为的问题具有较大的现实意义。

农户贷款问题一直是学术界关注和讨论的热点,国内研究者围绕这一问题进行了广泛而深入的研究,成果较为丰富。众多研究者通过大量的实证分析得出,一方面,农户户主个体特征、家庭基本特征、家庭消费和生产支出以及家庭经营规模等方面是影响农户贷款需求的重要因素[4-6];另一方面,农户贷款的可得性主要受农户对借贷政策的认知程度、家庭生产经营总支出、家庭总收入等因素影响[7-8]。另外对贫困地区的农户贷款一直是研究热点。刘西川等采用计量模型对贫困地区农户的正规信贷需求进行实证分析,认为从需求方面来提高农村信贷的农户覆盖率,就要为农户投资创业提供更好的投资环境,加快土地流转,降低农业生产和非农生产的风险。王定祥等利用判断抽样法,定点选取了全国15个省份较贫困地区的1156户农户为对象进行调查分析,结果显示绝大多数贫困型农户都有信贷需求,且以中短期小额需求为主,但实际发生贷款行为的农户较少,持该观点还有郭剑平[9]、黄祖辉等、段应碧[10]。罗俊勤[11]将浙江农户分为四个阶层,考察不同类型农户在借贷需求上的差异,认为目前富裕地区的农户对信贷资金的需求由农业生产性贷款向非农经营和消费性贷款转变,而浙江农村信贷供给严重不足,需要针对不同类型农户借贷行为的特征,建立多样化的金融组织,提供多种类的金融产品,有效解决农户借贷问题,持该观点还有程恩江等、顾宁等[12]。

此外,研究者们通过实证研究还发现,农户贷款难的问题并不是简单增加信贷供给便可解决。例如,程郁等通过对1874户农户金融需求行为考察,认为切实有效地解决农村信贷约束问题不仅需要放松信贷管制和增加金融供给,更要通过信贷制度的创新破除信贷需求压抑的制度性根源,并辅之以增加收入的政策改变农户的消极预期。战明华等考察了始于2003年的浙江农信社改革对农户借贷行为的影响,总体来看,农信社改革增加了农村金融资源的供给,并降低了农户向农信社借贷的交易成本,但改革对不同从业类型农户的效果差异较大,即改革为从事非农产业农户提供了更大的便利。

综上可知,研究者们已经深入探讨了农户贷款需求的影响因素及贷款可得性的影响因素,对富裕地区和贫困地区的农户进行入室调查,并提出许多合理性建议。但是,以上研究尚有三处不足之处:一是未对真实发生的农户贷款行为及影响因素做研究;二是未对不同区域的农户贷款行为做分析比较;三是由于被调查人存在较大的行为偏差和认知偏差,因此调查数据存在较多偏差。为此,本文在已有研究的基础上,以山东省曹县、济阳、高密三地区农村信用社的农户贷款数据为基础,自2007年以来连续6年对其中573户农户进行追踪研究,分析不同地区农户贷款行为的影响因素。与已有研究相比,本文在研究方法方面存在两个特点:(1)对三地区农户进行统计分析,并进行F检验,然后进行两两比较;(2)构建农户贷款影响因素随机变量模型,运用面板数据分析不同地区农户贷款的影响因素。

二、数据来源、变量定义与描述性统计

(一)数据来源

1.样本

本文所用数据来源于2007—2012年笔者及同事在山东省农村信用社一线工作期间对山东省曹县、济阳、高密三地农户贷款的追踪调查。本文研究选择该三个地区的原因是,上述三个地区分别代表山东西部、中部、东部不同的经济发展水平,分别对应贫困地区、较发达地区、发达地区,且与中国地区差异相对应,有较大的区域差异,具有较强的代表性。2011年山东省农民人均纯收入8342元,其中曹县、济阳、高密农村居民人均纯收入分别为6988.55元、8507元、10377元(2012年《山东年鉴》)。本文采用6年的追踪数据来考察不同发展区域农户贷款行为的影响因素及其差异。选取600户2007年在农村信用社申请授信的农户,无论其6年内是否从信用社贷过款,都将视为其有贷款行为,作为追踪对象。

为了使样本更具有代表性,本文研究先采用分层抽样法(按各县市的人均纯收入分层)从山东省抽取曹县、济阳、高密三县,然后再用类似的抽样方法从每个县抽取一个乡镇,分别为DJ乡、TM乡、SY镇,同样方法每个乡镇分别选取4个村,最后以2007年农村信用社信贷管理系统中的数据为基础,从每个样本村中抽取所有申请贷款的农户进行追踪研究。在农户贷款业务中,因为中国农业银行网点收缩,在广大农村市场几乎不做农户个人贷款业务,而中国邮政储蓄银行2007年刚刚获得贷款发放业务,尚未向以上三个地区发放农户贷款,所以在以上三地区农村信用社是唯一向农户发放贷款的正规金融机构。通过上述方法,6年期间笔者最终从600户样本中获得有效样本573户,其中,曹县191户、济阳194户、高密188户。

2.追踪调查

追踪调查的数据可分为两部分:第一部分为农村信用社数据。一是农户向农村信用社申请贷款时提供的资料,如家庭基本情况、家庭资产情况、家庭收入情况、家庭负债情况、家庭经营情况等;二是农村信用社审批与信贷管理系统资料,如授信金额、贷款金额、贷款次数等。第二部分为信贷员入户调查数据。一是农户贷款之前的贷前调查,主要是核实农户提供的信息是否真实,农户贷款的用途是否合规,运用的方法主要有直接调查法和间接调查法;二是对农户贷款的贷后检查,主要观察农户经营是否正常,农户还款能力及风险点,担保人的经济实力变化情况。通过以上追踪调查,最终得出的相关农户贷款信息为:户主年龄、户主性别、户主受教育年限、家庭人口、家庭劳动力、家庭田地亩数、客户性质(农户或个体工商户)、从事行业、社会资源、收入是否靠农业、年家庭总资产、年家庭纯收入、家庭总负债、授信额度是否够用、年授信金额、年贷款金额、年贷款次数、年平均每次贷款金额。

3.样本基本情况

从被追踪调查的区域来看,曹县地区样本191个,所在村庄总户数1102户,贷款户数占村总户数比例为17.33%;济阳地区样本194个,所在村庄总户数1076户,贷款户数占村总户数比例为18.03%;高密地区样本188个,所在村庄总户数982户,贷款户数占村总户数比例为19.14%(见表1)。由贷款户数占村总户数比例来看,地区经济越发达,农户贷款比例越高;另外还有一个比较有意思的普遍现象是三个地区村里如果农户数越多,则贷款户数越多,而且贷款户数在村中占比也越高。

表1 三地区农户贷款基本情况

(二)变量定义

1.固定个体变量

固定个体变量是指不随时间改变而改变或者改变较小的个体变量,如户主性别、户主受教育年限(6年内变化小于1%)、家庭人口数(6年内变化小于4%)、家庭劳动力数(6年内变化小于2%)、家庭田地亩数(6年内变化小于1%)、客户性质(农户或个体工商户)、从事行业(主要经营的行业)、社会资源(贷款时是否动用社会资源)、收入是否靠农业(家庭的主要收入是否来自农业)、家庭总负债(6年内统计得出变化较小)、授信额度是否够用(农村信用社向农户授信的额度是否够用)。

2.可变个体变量

可变个体变量是指随时间变化的个体变量,如户主年龄、年家庭总资产、年家庭纯收入、年授信金额、年贷款金额、年贷款次数、年平均每次贷款金额。

(三)变量描述性统计、检验、分析

1.变量描述性统计

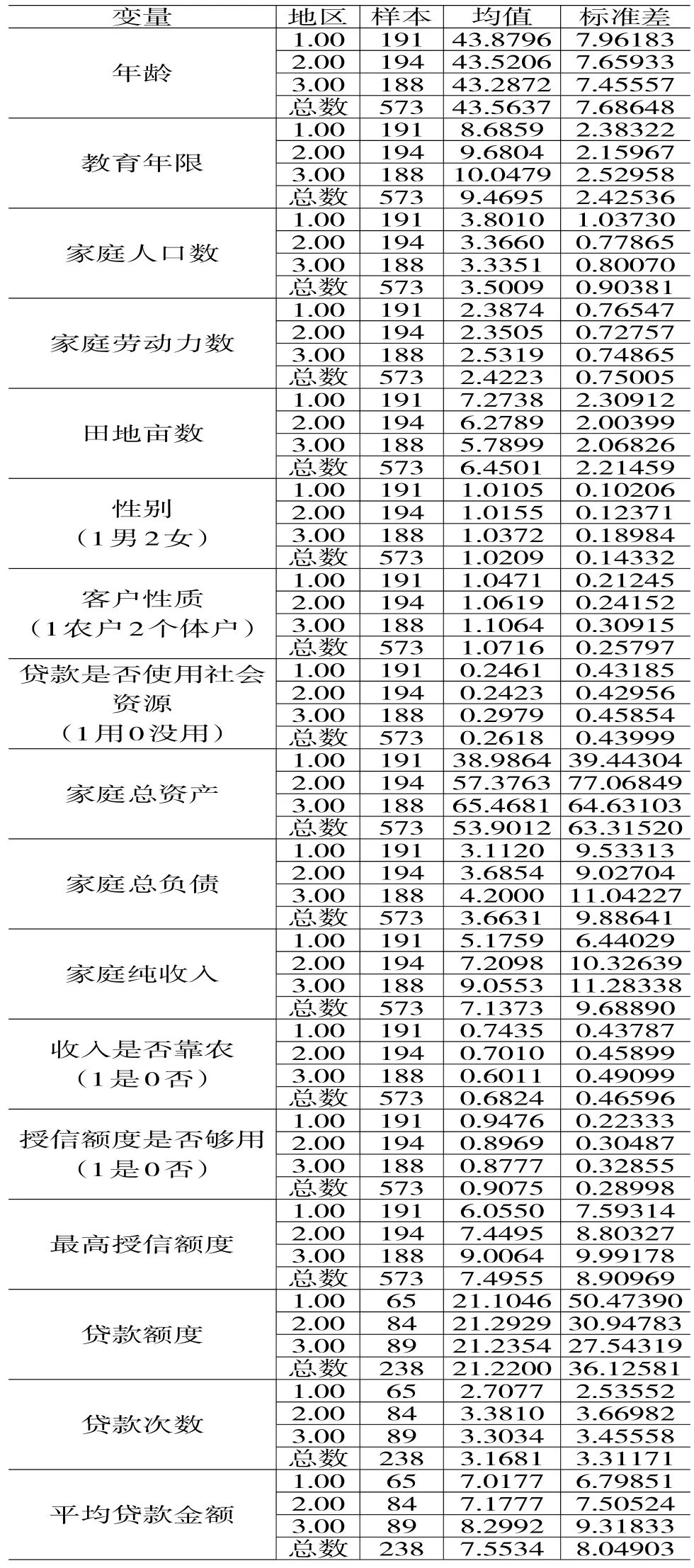

将三地区农户2012年变量输入SPSS v19.0后进行比较发现,贫困地区(曹县)、较发达地区(济阳)、发达地区(高密)有如下特点:其年龄差别不大,受教育年限依次增加,家庭人口数依次降低,劳动力数量差别较小,田地亩数依次减少,贷款农户以男性为主,女性参与比例依次增加,客户性质以农户为主,个体工商户较少但其按地区依次增加,在贷款中许多农户使用社会关系,以期能获得贷款或贷款金额较高,农户家庭资产差别较大且依次增加,家庭负债较小且依次增加,家庭纯收入差别较大且依次增加,家庭收入目前主要靠农业但所占比例依次降低,农户获得授信额度多数够用但发达地区的农户所受信贷约束较多,最高授信额度差别较大,发达地区授信额度明显高于贫穷地区,贷款金额差别较小但贫穷地区贷款额度标准差较大,贫穷地区贷款次数明显较少,说明其经济活力较弱,每次平均贷款额度差别较大且依次增加(详见表2)。

表2 变量描述

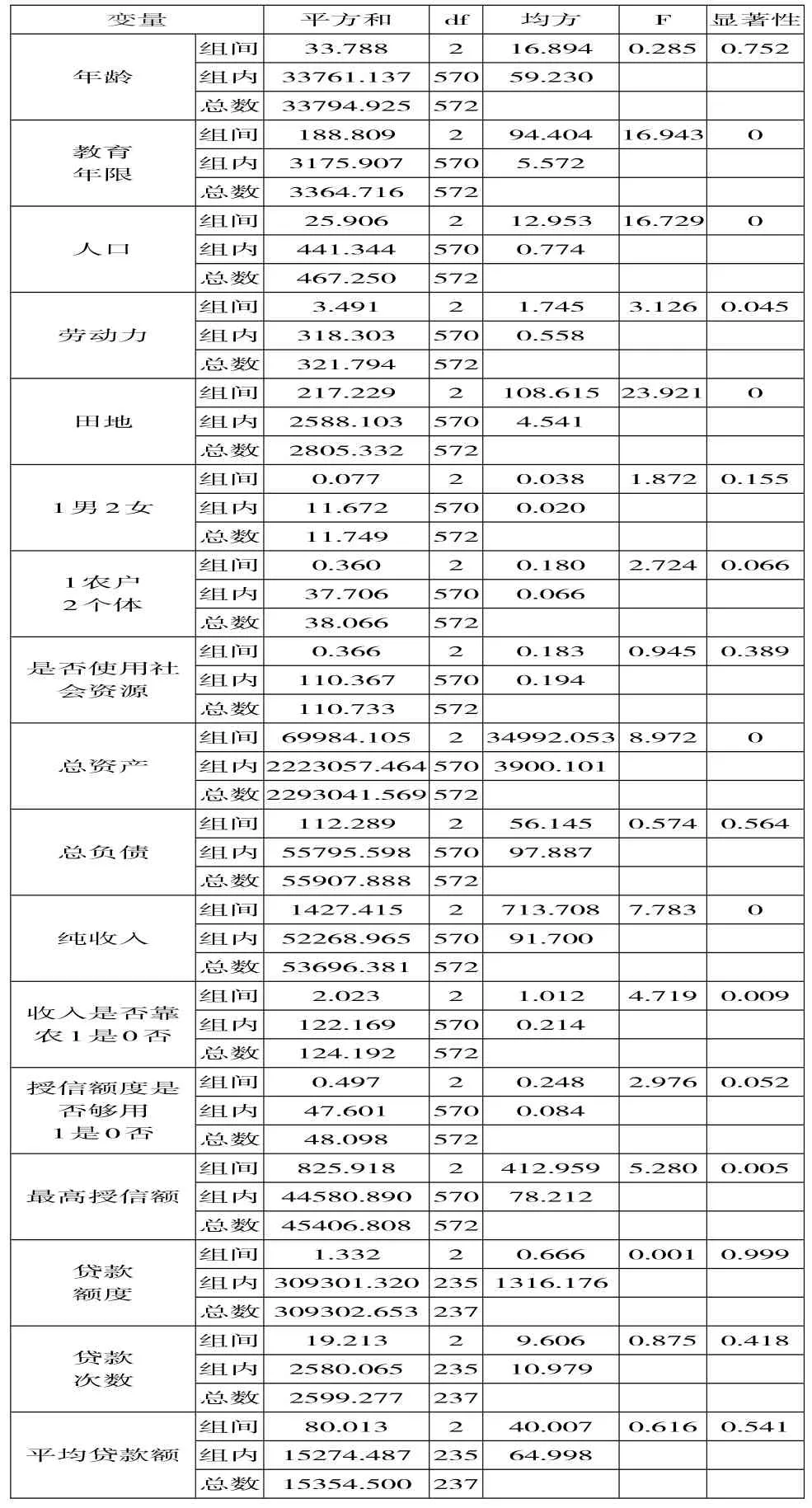

2.变量F检验

因各区域的经济状况存在差异,不同区域的贷款农户或许也存在差异,为检验此假设,对以上三个地区贷款农户的各个变量进行F检验。结果表明,三地区贷款农户在教育年限、人口、田地、家庭总资产、家庭纯收入、收入是否靠农和最高授信额度上差异极为显著(P<0.01);劳动力数量上差异显著(P<0.05);农户性质(农户还是个体工商户)、授信额度是否够用差异显著(P<0.1);而年龄、性别、是否运用社会资源、家庭负债、年贷款额度、年贷款次数、每次贷款金额间差异不显著(详见表3)。

表3 F检验

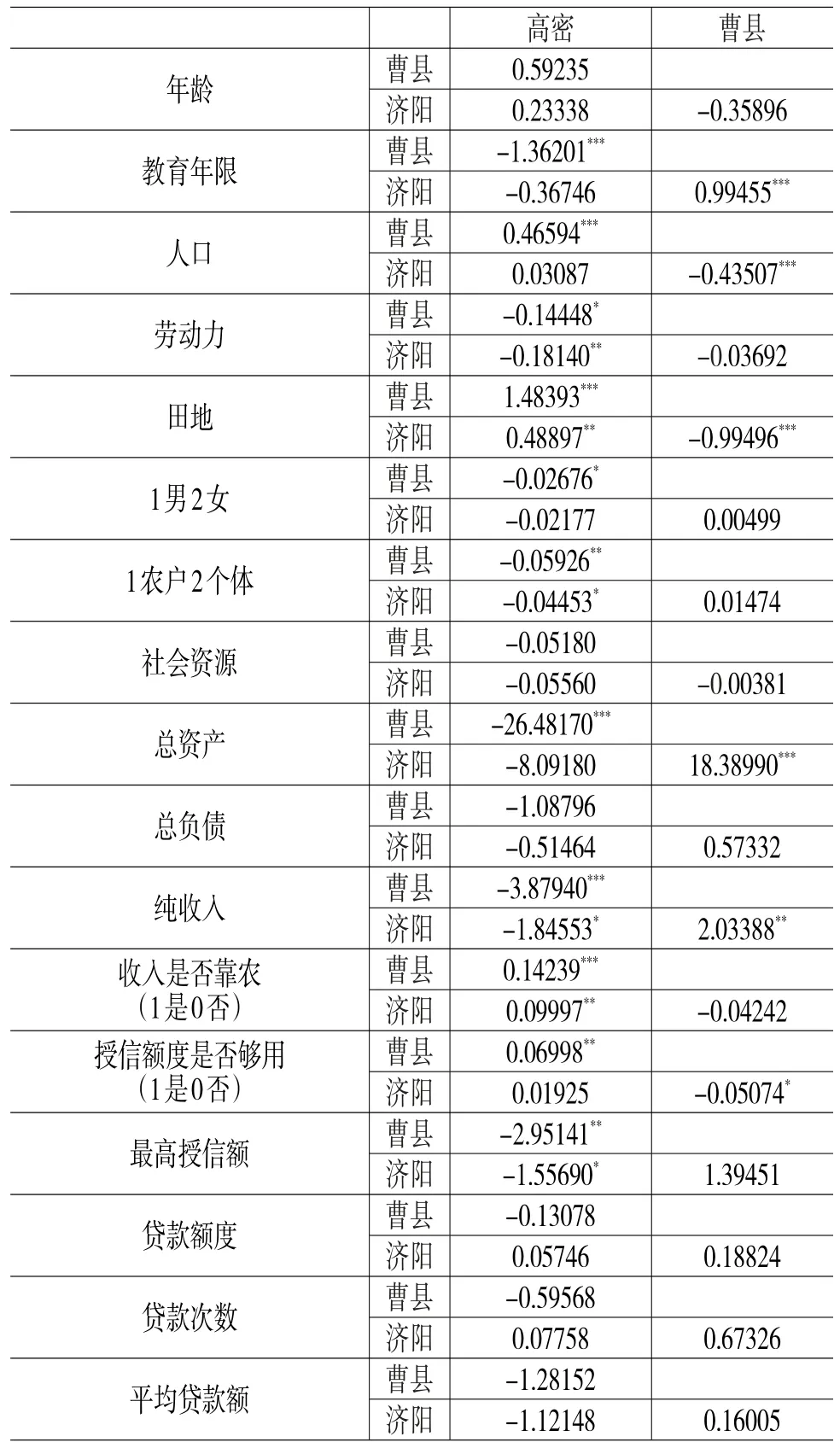

3.多重比较

表4 多重比较

备注:表中数据为横向减纵向,*、**、***分别表示在10%、5%和1%的统计水平上显著。

通过对三地区进行事后多重比较(详见表4)可以看出,三地区均无差异的变量为年龄、是否使用社会资源、家庭总负债、年贷款额度、年贷款次数、每次平均贷款金额。在贷款人性别上,曹县与高密差异显著,高密地区的贷款农户中女性比例显著高于曹县地区。笔者推测,曹县地区农户思想比较保守,家中经济大权主要掌握在男性手中,而高密则恰恰相反。在受教育年限上高密显著高于曹县,济阳显著高于曹县,表现出东部、中部地区农户受教育程度更高的特点;在家庭人数上,曹县最高,并显著高于高密和济阳,表现出越贫穷地区人口越多的趋势;但在家庭劳动力人数上正好相反,表现出越发达地区劳动力越多的趋势,高密显著高于济阳和曹县;在农户类型上,高密地区的个体工商户所占比例显著高于济阳和曹县;在收入是否靠农上,曹县得分最高并显著高于高密和济阳,说明落后地区其收入主要来源于农业,而发达地区其收入主要来源于非农业;在家庭总资产和纯收入上表现出相同趋势,高密地区最高,其次为济阳,最后为曹县,其中高密和济阳的总资产和纯收入均显著高于曹县,高密地区农户纯收入还高于济阳,高密和济阳的总资产差异不显著;在授信金额上高密最高,并显著高于济阳和曹县,表现出越是发达地区授信金额越高的特点;但在授信金额是否够用上却表现出相反的趋势,曹县是最够用地区,并显著高于高密和济阳,表现出越是落后地区授信额度越够用的趋势;在农户拥有田地数上表现出与经济发展相反的趋势,即经济发展越好的地区,拥有土地数越少,并且三地区间两两差异显著,即曹县高于高密和济阳,济阳高于高密。总体来说,山东贷款农户由西向东人均田地亩数、家庭人口数、家庭收入靠农程度、贷款额度够用程度逐渐减少,而受教育年限、劳动力人数、授信金额、家庭资产和纯收入逐渐增加,表现出明显的区域差异。

三、实证分析

在农户贷款中,农户每次贷款的多少取决于授信金额的多少,授信金额是农户贷款的最核心要素,因此本文以农户授信额度为因变量,以农户2007—2012年的个体特征、贷款特征和时间特征为自变量,探究不同地区农户贷款行为的影响因素。三地区中曹县191户、济阳194户、高密188户,考虑到所收集数据是微观的、静态的,时间为6年,数据量大,因此构建5年时间虚拟变量,建立随机效应模型。具体为:Yit=α+βXit+Zit+μ+η

其中,Yit为第i个农户在t年的最高授信金额,其中i=1,……,n,t=2007,……,2012,Xit为农户可变变量,包括年龄、年家庭总资产、年家庭纯收入、年授信金额、年贷款金额、年贷款次数、年平均每次贷款金额,Zit为不变虚拟变量,包括户主性别、户主受教育年限、家庭人口数、家庭劳动力数、家庭田地亩数、客户性质、从事行业、社会资源、收入是否靠农业、家庭总负债、授信额度是否够用,α为常数项,μ为误差,η为个体随机误差。

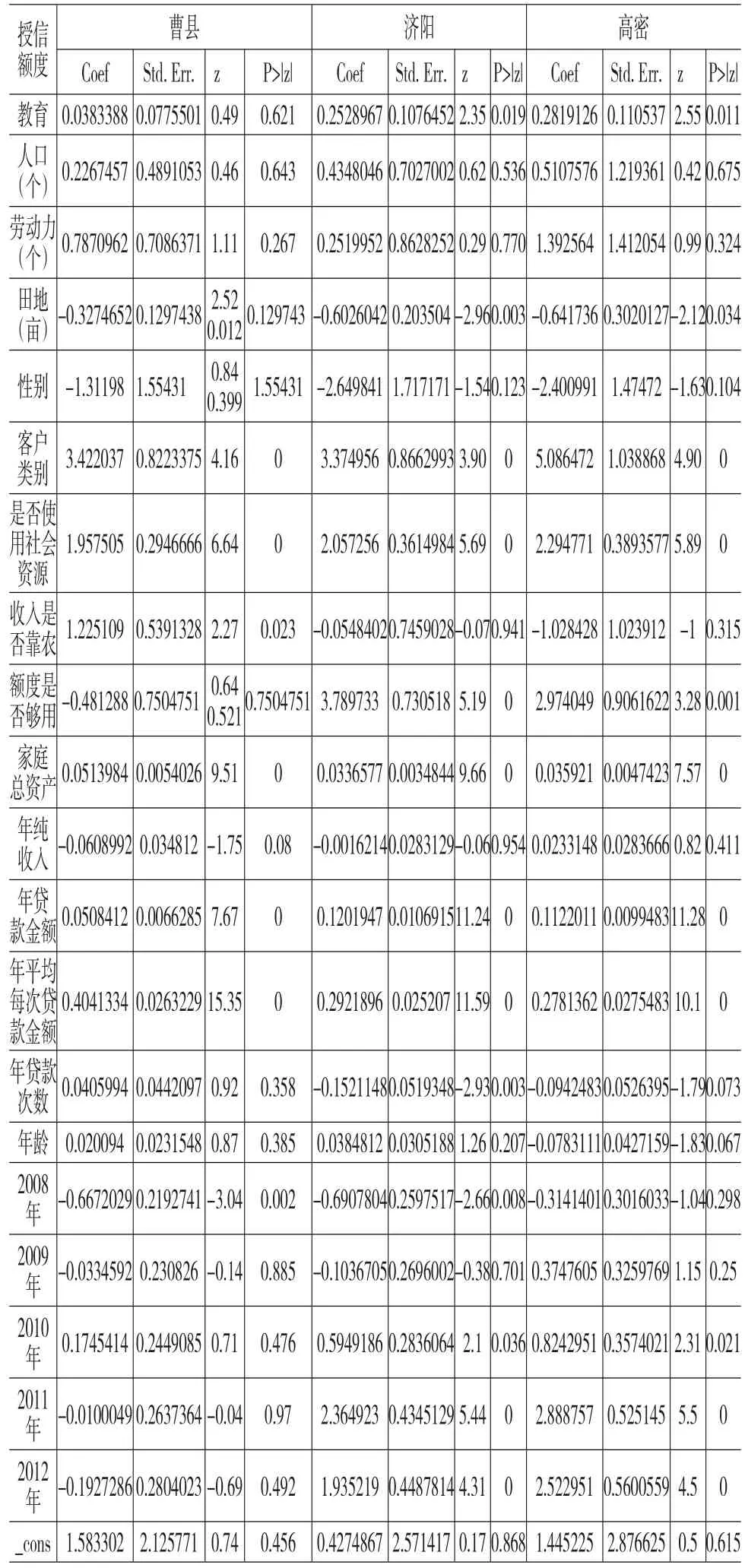

在针对模型采用固定效应模型估计还是随机效应模型估计方面,由于农户贷款是微观数据,无法使用固定效应模型,因此,本文采用随机效应模型。基于随机效应模型,不同区域农户授信金额的影响因素估计结果见表5。由回归结果可以看出:

授信金额在贫困地区受教育年限、田地亩数、授信金额是否够用、年贷款次数、不同年份影响不显著,但在较发达地区比较显著,且区域越发达,受影响越显著;农村信用社在审批农户的授信额度时,很看中的一项影响因素是农户的受教育年限和田地亩数,但贫困地区农户的受教育年限普遍较低,而田地亩数普遍较多,因此其影响不显著,但在较发达地区,农户受教育年限差别较大,土地价值较大,田地亩数多少备受关注,因此授信金额受教育年限和田地亩数影响较为显著;在授信金额和贷款次数方面,由于贫困地区农户投资机会相对较少,经济活动不频繁,因此授信金额受其影响较小,但其他地区则正好相反;在不同年份,由于较发达地区、发达地区受世界经济影响较大,因此受其影响较大,而贫困地区经济不活跃,受其影响较小。

表5 不同区域农户授信金额影响因素

授信金额在贫困地区受收入是否靠农业、家庭纯收入影响显著,但在较发达地区和发达地区影响不显著;曹县是传统的农业地区,由于其工业不发达,农民家庭收入主要依靠农业,因此在向其授信时考虑家庭收入及来源因素占比很大,同时也说明贫困地区的农户收入依然比较单一,而较发达地区、发达地区则相反,越发达的地方其影响越不显著。

授信金额在发达地区受年龄影响显著,但在其他地区不显著。可能是因为在发达地区农村经济发展较早,许多农户已经得到一定的发展和积累,而且不同年龄阶段的农户的发展和积累差别较大,其综合能力也差别较大,造成其影响授信金额的系数较高,达到0.0783111,较其他地区系数明显偏高,因此其地区授信金额受年龄影响较为显著。

授信金额在以上三地区受农户类型、是否使用社会资源、家庭总资产、年贷款总金额、每次贷款金额影响均显著;农村信用社在授信时非常看重农户的类别,个体工商户的授信权限一般为30万元,但农户的授信权限仅为10万元;在申请贷款时一般使用社会资源的农户授信金额较高,没有使用的则较少,这也说明信用社在放贷时受当地人情关系影响较大;家庭总资产是代表农户还款能力的一项重要指标,肯定在所有地区对授信金额都有较大影响;年贷款总金额和每次贷款金额与授信金额关联性较强,因此其影响较为显著。

授信金额在所有地区受人口数量、劳动力数量、性别的影响均不显著。虽然不同地区间贷款农户在家庭人口数量和劳动力数量以及性别上有一定差别,但由于其在授信审批过程中并不被农村信用社看重,因此其对授信金额影响因素较小。

四、主要结论和启示

本文利用山东省三个经济发展差别较大区域中573户农户贷款的资料进行统计分析,并进一步追踪农户连续6年贷款数据,通过面板数据构建随机效应模型并进行分析,研究不同区域农户贷款行为的影响因素。结果表明:(1)三区域中无差异的影响因素为年龄、是否使用社会资源、家庭总负债、年贷款额度、年贷款次数、每次平均贷款金额;三区域有一定差异的影响因素为性别、受教育年限、人口数、劳动力数、农户类型、家庭总资产、收入是否靠农业、授信金额、授信金额是否够用;三区域相互间均存在差异的影响因素为田地和家庭纯收入。(2)不同区域授信金额受人口数量、劳动力数量、性别的影响均不显著;不同区域授信金额受教育年限、田地亩数、授信金额是否够用、年贷款次数、不同年份、收入是否靠农业、家庭纯收入、年龄的影响部分显著;不同区域授信金额受农户类型、是否使用社会资源、家庭总资产、年贷款总金额、每次贷款金额的影响均显著。

农户贷款是农村金融的重要组成部分,是加快“三农”发展的最核心要素之一。加大对农户贷款的支持力度,不断满足农户的贷款需求,加大对农村金融机构的改革力度,推进农户贷款的持续可协调发展,完善农村金融市场,从而促进“三农”健康持续发展,提高城镇化和农业现代化水平。本文的结论能够给政府农村金融部门与农村信用社决策提供一个有益的佐证,即不同发展区域农户贷款行为的客观事实表明,农户贷款所受影响因素差异较大,迫切需要针对不同发展区域和不同发展阶段的农户制定不同的农户贷款政策。

[1]王冀宁,赵顺龙.外部性约束、认知偏差、行为偏差与农户贷款困境——来自716户农户贷款调查问卷数据的实证检验[J].管理世界,2007,(9):69-75.

[2]刘勇,余子鹏,田杰.配置租、遗弃性垄断与选择权剥夺——农村信用社制度变迁的路径依赖分析[J].经济理论与经济管理,2012,(9):78-89.

[3]宋磊.农村信用社产权制度改革与运行成效研究[D].山东农业大学,博士学位论文,2009,(3).

[4]潘海英,翟方正,刘丹丹.经济发达地区农户借贷需求特征及影响因素研究——基于浙江温岭市的调查[J].财贸研究,2011,(5):48-52.

[5]周宗安.农户信贷需求的调查与评析:以山东省为例[J].金融研究,2010,(2):195-206.

[6]贺莎莎.农户借贷行为及其影响因素分析——以湖南省花岩溪村为例[J].中国农村观察,2008,(1):39-50.

[7]颜志杰,张林秀,张兵.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005,(1):2-8.

[8]易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012,(2):56-63+85.

[9]郭剑平.从尤努斯的穷人银行反思中国的农户小额信贷制度[J].商业研究,2007,(9):146-149.

[10]段应碧.发展公益性小额信贷组织,破解贫困农户贷款难题[J].农业经济问题,2011,(1):4-6.

[11]罗俊勤.富裕地区农户借贷需求的阶层差异研究[J].农村经济,2010,(7):86-90.

[12]顾宁,范振宇.农户信贷需求结构分析[J].农业经济问题,2012,(8):73-78.

(责任编辑:王淑云)

1003-4625(2014)05-0029-06

F832.43

A

2014-03-05

本文系国家自然科学基金青年项目(批准号71203147)、教育部人文社科基金青年项目(编号11YJC790249)。

李岩(1979-),男,山东济南人,博士研究生,研究方向:农村金融;赵翠霞(1978-),女,山东东营人,山东师范大学心理学院讲师,博士研究生,研究方向:农村金融,行为决策;于丽红(1980-),女,辽宁大连人,副教授,硕士生导师,研究方向:农村金融。