警惕房地产新政对社会福利的负面效应

2014-07-12程闻硕

程闻硕

(中国社会科学院 研究生院,北京102488)

一、问题的提出

2013年2月20日,国务院召开常务会议,研究部署了进一步做好中国房地产市场调控的各项工作。会议确定了完善稳定房价工作责任制、坚决抑制投机投资性购房、增加普通商品住房及用地供应、加快保障性安居工程规划建设、加强市场监管等五项加强中国房地产市场调控的政策措施(简称“新国五条”),不仅再次重申了党和国家坚持执行以限购和限贷为核心的房地产调控政策,还提出了要坚决打击投资投机性购房。继2011年之后,再一次要求各主要城市要明确公布本地区的年度房价控制目标。截至目前,北京、上海等超过20个城市公布了地方性的“新国五条”的落实和执行细则,这其中以北京和上海等几个大城市最为严格。值得一提的是,在“新国五条”的细则中,规定了“住房(二手房屋)转让(因增值)所得要缴纳20%的个人所得税”,这引起了学术界的广泛关注。因为对于中国的二手房交易市场,所交易的住房多为上世纪90年代至本世纪初期所建的房屋,其近几年来的价格和建设的初期相比,几乎取得了翻倍甚至几倍的提高。因此,绝大多数学者都认为,在中国住房整体供应相对紧张的情况下,新一轮房产税很有可能通过住房价格进一步上扬的形式变向转嫁给购房者,继而在中国整体房价已经过高的情况下,进一步增加购房者的支出负担。然而应该说,除此之外,还有一点应该引起足够的重视,即随着中国房地产市场愈加趋于市场化改革的逐渐深化,“住房(二手房屋)转让(因增值)所得要缴纳20%的个人所得税”的这条细则,还易造成社会福利的损失,而且即便是在住房供给者支付个人所得税的情况下,社会福利同样会面临到损失。

二、房地产新政的出台与中国二手房市场

2013年上半年,尽管中国的房地产市场遭遇了“新国五条”的政策出台,而且随后又面临中国银行界爆发的“钱荒”,北京、上海等各大城市也都实行了出售自有住房(二手房屋)要缴纳(因增值)所得的20%的个人所得税这项新的政策细则,使得中国的房贷流动资金供应紧张,加重了住房交易的税收负担,但是从全国的范围来看,中国的房地产市场并未因此而出现萎缩和衰退。整个2013年的上半年,全国各大城市的二手住房成交量较2012年前半年整体涨幅非常明显,市场活跃度依然显著增强,13个城市二手住房成交总量达到457943套,同比去年翻了一番,高达102%[1]。例如,2013年上半年,北京市二手住宅共成交95244套,比2012年同期上涨了70.6%[2];天津市2013年上半年二手住宅共成交49953套,比2012年同期上涨了116%;西安市2013年上半年二手住房共成交4000套,比2012年同期上涨了249.65%;深圳市2013年上半年二手住房共成交50978套,比2012年同期上涨了115%[1]。伴随着“新国五条”效应的扩展和蔓延,虽使得中国的房地产市场避免了房价大幅上涨的局面,但中国房地产市场的整体住房供应价格却仍然表现出平稳中略带上扬的态势。北京、上海、深圳等26个城市二手住房挂牌价格整体表现出稳中带升的持续趋势,在这26个城市中,仅大连、西安和常州的二手住房挂牌价格下降了不到1%,其余23城市均为上涨[1]。

按照西方财政学关于税收与效率的基本理论,在其他条件不变的情况下,对某种商品课税以后,会由于生产成本或消费者支付价格的变向提升而降低市场均衡状态下的商品成交量。但是从实际情况来看,在2013年的上半年,尽管(因增值)所得的20%的个人所得税这项新的政策细则在各大城市相继出台,但绝大多数城市二手住房的市场成交量却不降反升,其表面上看似乎反映了西方财政学关于税收与效率的基本理论在中国的房地产市场失去了适用性。然而应该注意的是,中国二手住房市场成交量在这半年以来相比于同期的成交量的增多,主要是由于尽管一些地方政府相继推出了软性的托市政策,但是由于差别化的住房信贷政策并未得到改变,因此国内二手住房市场仍然存在着大量的投机炒作者所致[3]。如果扣除投机炒作者的二手住房购买量,可以预计,真正将二手住房作为“自住房”来购买的消费者家庭数量事实上是在不断下降的。

三、自住房所得税与超额税收负担

依据罗森的研究,当商品市场处于完全竞争状态,而且不存在外部性效应的条件下,依靠价格机制的自发调节,市场将自发实现资源配置的帕累托最优状态,而如果在这种情况下对商品进行课税,那么就会对资源配置带来影响,并且容易造成超额税收负担,继而引起社会福利的损失[4]264-280。自上世纪90年代末以来,中国房地产市场开始了市场化改革,尤其是进入本世纪以后,中国房地产市场的市场化改革进程加快推进,这使得在随着时间的推移,中国的房地产市场相继走出了计划生产和分配,以及寡头垄断的格局,竞争程度愈加活跃和激烈。与此同时,单纯地就中国的房地产市场而言,由于国家和政府对于整体规划格局的把握,使得房地产市场自身很少直接地涉及到环境、生态的破坏等问题,因此鲜有外部性效应问题的出现。这两方面条件的满足,使得哈维罗森的超额税收负担模型,在中国的房地产市场中有了较强的适用性。同时,为了能够更加直观地反映本文所要分析的问题,有必要提前给出说明的是,下述两种情况的分析,均是以由二手住房供给者与非投机炒作的住房需求者所构成的局部住房交易市场作为研究对象的。

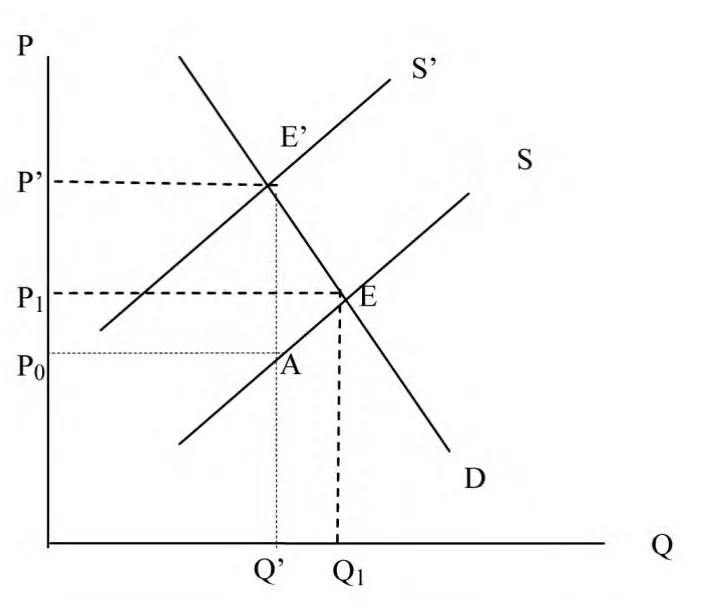

图1 二手住房供给者付税情况下的超额税收负担分析

(一)二手住房供给者支付个人所得税与超额税收负担

在其他条件不变的情况下,二手住房供给者支付税收会导致住房供给量的相对减少,在图1中,其具体表现为供给曲线S的向左移动,图中的D则代表由所有二手住房实际需求者所构成的市场自住房需求曲线。假设在征收个人所得税之前,S和D相交于E点,那么Q1就为二手住房市场均衡数量,P1则代表二手主房的市场均衡价格。如前所述,由于中国的住房价格近二十年来几乎持续攀升,因此在采取对二手住房的增值部分征收税率20%所得税的情况下,为了分析的方便,就可以假设即为对整套二手房屋销售收入增收税率为t的个人所得税。进一步来看,如果该所得税由生产者承担,那么由于征税所带来的供应成本的增加,就会使得二手住房的供给曲线从S向左平移到S’。在这种情况下,二手住房市场的供求均衡点就会变为E’,市场均衡数量和二手住房需求者支付的价格分别变为Q’和P’,而二手住房供给者收取的价格则为P0,P0P’为自住房所得税。可以来看,从消费者剩余和生产者剩余的角度来看,征税使得二手住房需求者的消费者剩余减少了P’P1EE’,使得二手住房供给者的生产者剩余减少了P0P1A’E,而在这其中,政府部门通过征税所获得的福利仅为P’E’AP0。政府部门征税的最终结果是造成E’EA部分面积的社会福利的损失,亦即超额税收负担(见图1)。

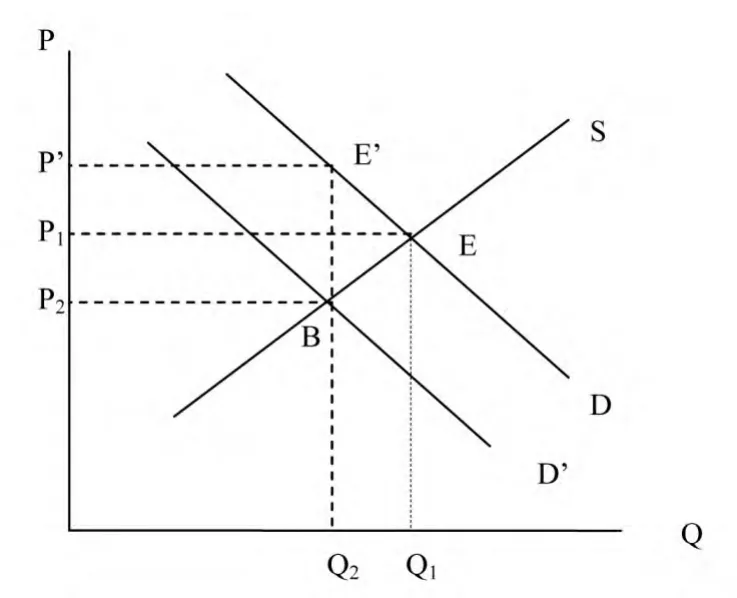

(二)二手住房需求者支付个人所得税与超额税收负担

与二手住房供给者支付个人所得税与超额税收负担的分析逻辑相类似,一般来说,在其他条件不变的情况下,二手住房实际需求者支付税收会导致二手住房需求量的相对减少,在图2中,其具体表现为需求曲线D的向左移动,图中的S则代表由所有二手住房供给者所构成的市场供给曲线。假设在征收个人所得税之前,S和D相交于E点,那么Q1就为二手住房市场均衡数量,P1则代表二手住房的市场均衡价格。在采取对二手住房的增值部分征收税率20%所得税的情况下,同样可以假设即为对整个二手房屋销售收入增收税率为t的个人所得税。进一步来看,如果该所得税由二手住房需求者承担,那么由于征税所带来的购房成本的增加,就会使得二手住房的需求曲线从D向左平移到D’。在这种情况下,二手住房市场的供求均衡点就会变为E’,市场均衡数量和二手住房需求者支付的价格分别变为Q’和P’,而二手住房供给者收取的价格则为P2,P2P’为二手住房需求者支付的所得税。可以来看,从消费者剩余和生产者剩余的角度来看,征税使得二手住房需求者的消费者剩余减少了P’PEB,使得二手住房供给者的生产者剩余减少了P2PE’E,而在这其中,政府部门通过征税所获得的福利仅为P’BE’P2。政府部门征税的最终结果,同样是会造成E’EB部分面积的社会福利的损失,亦即超额税收负担(见图2)。

图2 二手住房需求者付税情况下的超额税收负担分析

四、对策建议

尽管新国五条规定二手住房的转让(因增值)所得要缴纳20%的个人所得税,并试图以此来减少中国住房市场中的炒作投机行为,但是从前述的分析中可以看到,这只会增加实际住房需求者和住房供给者的负担,并且会在一定程度上造成社会福利的损失,相对而言,对住房投机炒作者的决策和行为所产生的影响微乎甚微。因此可以说,该项政策不仅不能够提高中国二手住房市场的运行效率和其所形成的社会福利水平,反而还不利于二手住房资源配置的优化,并且会造成资源浪费,与中央最初所设定的目标背道而驰。有鉴于此,笔者认为,作为中央和地方的相关政府部门,应该对住房市场的所得税政策进行调整,并通过引导银行部门在实行差别化的住房信贷政策方面进行努力和改变,以及加大对于保障性安居工程和普通商品住房建设的扶持力度,来真正地降低中国住房市场的投机炒作行为,并以此来提高住房供给者和实际住房需求者的福利水平。

[1]搜房网二手房数据监控中心.新政引市场供需两旺 全国重点城市二手房“量价齐升”——2013年上半年全国重点城市二手房市场报告[EB/OL].http://esf.soufun.com/newsecond/news/10493371_2.htm,2013-01-13.

[2]刘宇鑫.上半年北京二手房成交量同比上涨七成[N].北京日报,2013-07-02.

[3]陆培法.楼市6月缘何再掀“热浪”[N].人民日报:海外版,2012-06-29.

[4][美]罗森,盖亚.财政学:第8版[M].郭庆旺,赵志耘,译.北京:中国人民大学出版社,2009.