企业经营性营运资金管理重心与管理策略研究

——离散度下的启示

2014-06-27姚连军

杜 媛,姚连军

(1.中国海洋大学管理学院,山东 青岛 266071;2.上海财经大学会计学院,上海 200433)

企业经营性营运资金管理重心与管理策略研究

——离散度下的启示

杜 媛1,姚连军2

(1.中国海洋大学管理学院,山东 青岛 266071;2.上海财经大学会计学院,上海 200433)

通过对我国上市公司各渠道营运资金结构均值和结构离散度的计算,以及对各渠道营运资金投入产出指标均值和离散度的计算分析,发现不同行业在经营性营运资金上的主要投放领域几乎都是营销渠道,而管理重心却都是生产渠道和采购渠道。以其中的电子业为例,从构成要素分析中发现营销渠道营运资金占比较大的原因是稳定存在着大量的应收账款;生产渠道营运资金管理可借鉴优秀企业的存货管理经验;采购渠道营运资金管理策略则包括保持适度的供应商集中度、提高企业自身商业信用、改进存货管理模式。

营销渠道营运资金;采购渠道营运资金;离散度;管理重心

一、引 言

营运资金管理是企业日常财务管理的重要内容,支配着企业的血液,从而影响企业的盈利能力、资产管理能力、偿债能力、发展能力等。营运资金是企业经营活动的直接结果,很大程度上受制于经营活动本身,应如何从纯财务视角管理企业营运资金?近几年有学者按渠道对营运资金分类,形成了营运资金结构,各行业不同的营运资金结构除了显示出营运资金管理的行业特征,是否也意味着不同行业营运资金管理的重心不同?应如何寻找其管理重心?我们从各渠道营运资金的离散度计算分析中得到新启示。

二、文献综述

国外营运资金研究始于20世纪30年代,早期主要从要素角度研究,着眼点包括:经济衰退对营运资金的影响[1],营运资金比率问题[2],整体营运资金管理问题[3],基于风险和收益的营运资金管理政策[4],营运资金运作效率[5]。国内的营运资金管理始于20世纪90年代,理论研究内容包括:营运资金盈利性与风险性[6],零营运资金管理[7],周转率指标[8],营运资金管理的业绩评价[9],基于渠道的营运资金管理[10],另外,汪平、闫甜[11]、刘怀义[12]发现了企业营运资本政策的主要决定因素;王治安、吴娜[13]、陈武刚[14]等都发现资产负债率、销售增长率、经营活动现金流量与营运资本效率显著相关。

从中外学者研究成果看,目前大多聚焦于企业营运资本政策、管理效率的影响因素,但对于不同行业的企业,这些影响因素的作用大小是不同的,哪些应成为不同企业营运资金的管理重心?这需要借助于更细致的研究方法。2007年,王竹泉等[10]提出将企业营运资金分为经营性和理财性两类,并将经营性营运资金按渠道分为生产渠道、营销渠道、采购渠道三类,从性质或功能上更清晰地解构了营运资金。本文在基于渠道的经营性营运资金分类基础上,寻找不同行业的重点管理渠道,并以电子业为例探讨各渠道营运资金的管理策略。

三、我国上市公司各渠道营运资金的分布特点与管理重心分析

(一)基于渠道的经营性营运资金结构分析

根据王竹泉教授等学者[10]的研究成果,采购渠道营运资金=材料存货+预付账款-应付账款、应付票据;生产渠道营运资金=在产品存货-其他应收款-应付职工薪酬-其他应付款;营销渠道营运资金=成品存货+应收账款、应收票据-预收账款-应交税费。

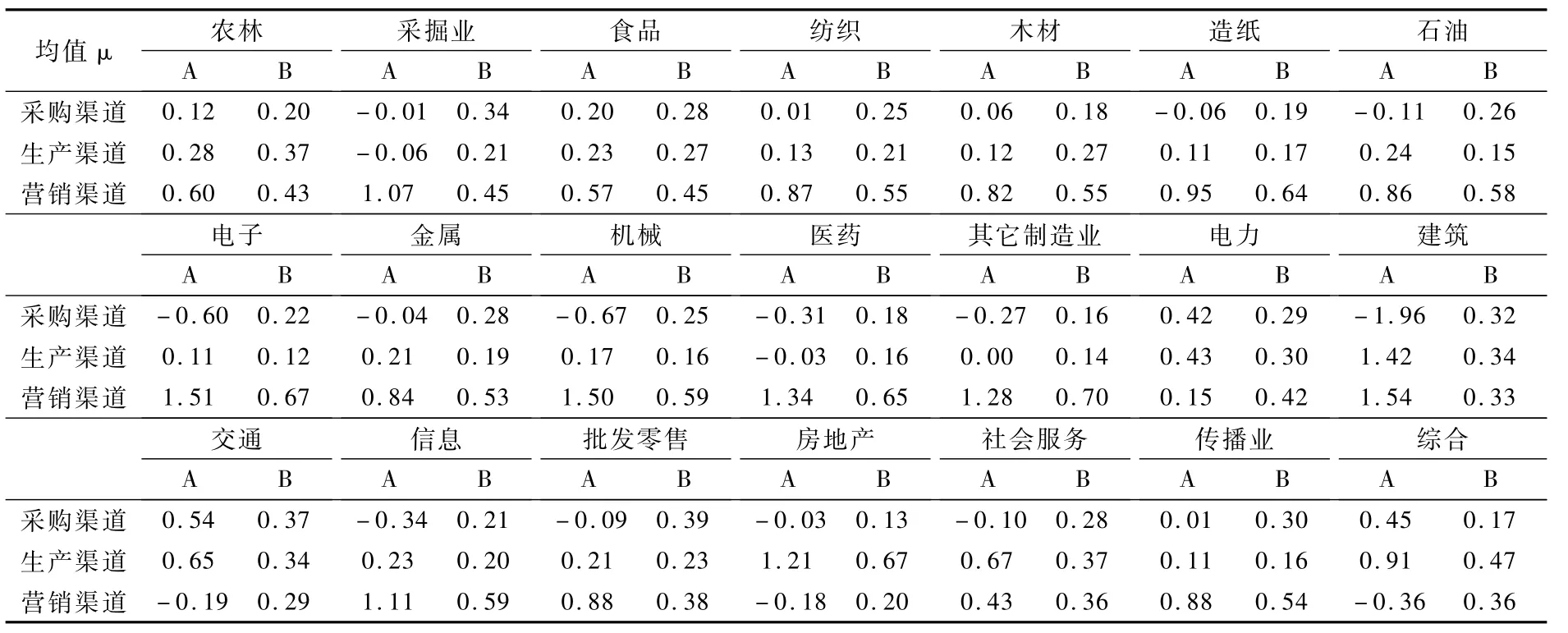

受经营特点约束,同行业企业基于渠道的营运资金结构应类似,表现出行业特征。表1按上述公式分别从实际值(A)和绝对值(B)两个口径①计算公式为:A=某一渠道营运资金/∑(各渠道营运资金),B=|某一渠道营运资金|/∑(|各渠道营运资金|)。统计了所有上市公司2009-2011年②本文所用的企业营运资金各项数据均为2009-2011年。各渠道营运资金占用(或提供)的三年均值μ。所用样本共5736个。数据来自国泰安数据库(CSMAR)、中国上市公司营运资金管理数据库(BWCM)和上市公司公开披露的财务报告。

表1 所有行业企业的采购、生产、营销渠道营运资金结构

表1的A列数据统计了各渠道营运资金实际值的比重,可看出采购渠道营运资金有8个行业是正值,13个行业负值;生产渠道有19个行业正值,2个行业负值;营销渠道中有18个行业正值,3个行业负值。这表示大多数行业的生产渠道和营销渠道都占用营运资金,采购渠道则表现为提供或占用交替,提供更多。由于存在符号差异,难以直接比较结构差异,我们进一步统计了某一渠道营运资金绝对值占各渠道营运资金绝对值总和的比重,如表1的B列。分析发现,虽然受经营活动制约,但所有企业基于渠道的营运资金结构还是表现出一定规律:第一,我国上市公司绝大多数行业的营销渠道均为资金占用,且从绝对值比重来看,平均占用金额相对于采购渠道和生产渠道明显较大(房地产、建筑、交通、批发零售、社会服务和综合行业不明显)。第二,除两个行业外生产渠道均为资金占用,但平均占用金额较小,即大多数企业都在生产渠道投放了少量营运资金。第三,采购渠道营运资金呈现提供资金与占用资金交替的情形,且资金占比较小。

可见,我国各行各业几乎都在营销渠道上花费了大量营运资金,这是否意味着营销渠道应成为营运资金的管理重心?按照一般规律,数量大即可控范围大、管理空间大。但营运资金是企业经营活动运作的直接结果,营销渠道营运资金普遍占比大,这表明:大多数行业企业的经营活动需要在营销渠道投放较多资金。那么这是否意味着营销渠道反而不是各企业营运资金的财务管理重心?

(二)基于结构的各渠道营运资金管理重心分析

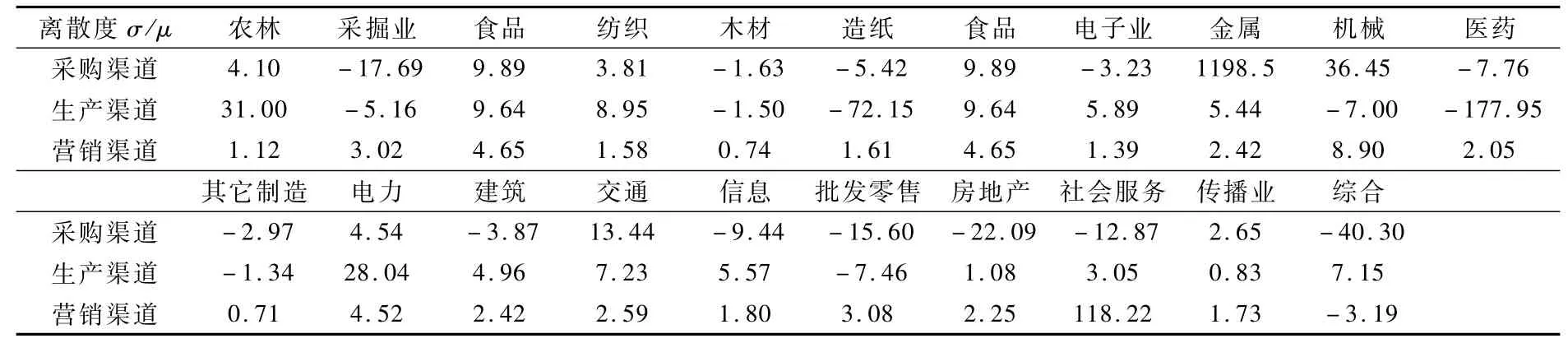

同行业企业应有类似的营运资金结构,但若各企业对某一渠道投放营运资金的数量或比重各不相同,即表明该渠道的资金投放可能不是“必须”的,而是可控的,即应成为管理重心。因为对于需要完成的相同经济活动,不同企业可以采取不尽相同的财务政策或营运资金管理策略,行业内各企业将表现出在该渠道差异较大的资金投放比重,从其统计特征上看各企业在该渠道营运资金占比的离散度较大。我们用标准差率σ/μ描述各渠道的离散程度,其中σ为企业各渠道营运资金占比的标准差,μ为各渠道营运资金占比的均值。我们分行业、分年统计了所有上市公司2009-2011年的标准差率①通过用各企业各渠道营运资金均值予以标准化,即考虑了不同企业因规模差异对各渠道营运资金规模的影响,增强了所得出结果的可比性。,继而统计了三年均值,如表2:

表2 上市公司各渠道营运资金的离散度:σ/μ

从表2中可以看出,与营运资金结构的统计结果不同②正负数同样表示平均的资金提供或是占用,我们仍从离散度的绝对量来看其离散性大小。,大多数行业营销渠道营运资金的离散度较小,而采购渠道和生产渠道的营运资金离散度较大,电力、房地产、社会服务、传播业除外。这进一步证明,大多数行业营销渠道营运资金虽比重最大,但离散度较低,即稳定性较高,近三年呈现出“稳定的高比重”。相比于主动权、决策权掌握在本企业的预付账款、在产品存货、材料存货,营销渠道中的成品存货更多取决于市场容量、产品接受度等;应收账款和应收票据的数量则会受下游企业还款效率的直接影响。在目前的卖方市场下,这些项目更多受制于企业外部因素,企业的可管理空间较小③正如被击落战斗机上的枪眼,机身上的枪眼虽然密集,但却并不是击落飞机的关键性子弹,使飞机被击落的致命伤在于油箱上的一两个弹孔。这也才是造飞机时应重点防控的地方,即管理的重点。再如,学费对于不同学生都是固定的、且占较大比例的部分,生活费则随不同学生有较大差异,即离散度、标准差率较大,而学生可控的部分并非占较大比例的学费,而是各自的生活费,因此生活费是学生的管理重点。。相反,当各企业都在生产和采购渠道施加较大控制时,这两个渠道的资金管理效率就得以提高,甚至采购渠道还提供了营运资金④但房地产等行业由于在产品生产周期较长,而买方市场需求强劲,从而使该行业总体表现为生产渠道有大量资金占用,而营销渠道则为营运资金的净提供。。

(三)基于效率的营运资金管理重心分析

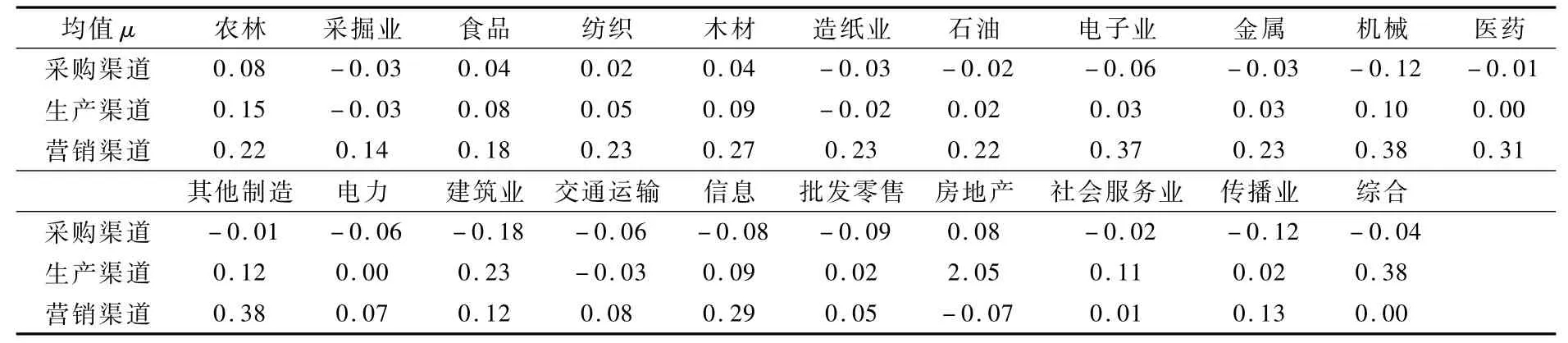

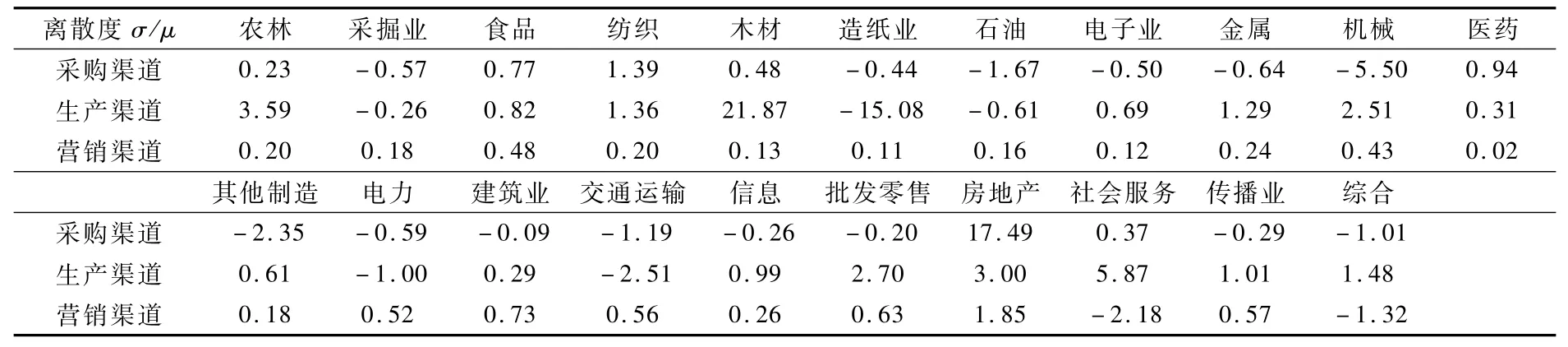

占比视角的结构反映了企业在不同渠道营运资金投放的资金比例,但由于某渠道营运资金所占比例会受到其他渠道资金数量变动的影响,即使本渠道资金数量不发生变化,其占比也会因其他渠道资金数量的改变而改变,因此我们进一步用企业营业收入对各渠道营运资金进行标准化处理①计算公式为:μ=“各渠道营运资金/各企业营业收入”的行业内各企业的三年均值;σ/μ=“‘各渠道营运资金/各企业营业收入’离散度/μ”的各企业三年均值。,以反映得到相同产出情况下的各企业投入差异,从效率角度再考察各行业的营运资金结构(表3)与结构离散度三年均值(表4)。

表3 效率角度的营运资金结构

表4 效率角度的营运资金结构离散度

从表3、4可知,与占比视角的研究结果类似,营销渠道仍是大多数行业的主要资金占用领域,而采购或生产渠道也仍是离散度较大领域,即为营运资金管理重心。而在效率角度下表现例外的行业也与占比视角类似,包括建筑、批发零售、房地产、社会服务、综合业②由于统计方法不同,两种角度下运输业和批发零售业的表现有差异,我们不做过多探讨。。

总的来看,我们从各企业营运资金管理的结果来寻找营运资金的主要投放渠道和管理重心渠道。其结果显示,就可控性而言,采购渠道和生产渠道应是我国大多数行业上市公司的营运资金管理重心。我们选择其中表现较为明显的电子业,以期深入探讨电子业基于渠道的营运资金结构,以及各渠道不同的管理策略、影响因素。

四、电子业各渠道营运资金的管理策略与影响因素分析

(一)电子业各渠道营运资金结构特征

与前文做法类似,我们仍从各渠道实际值占比(结构1)、各渠道绝对值占比(结构2)、效率角度③三种方法涉及的表示占比的公式依次为:某一渠道营运资金/∑(各渠道营运资金),|某一渠道营运资金|/∑(|各渠道营运资金|),各渠道营运资金/各企业营业收入。对电子业各渠道营运资金占比的三年数据予以统计,结果见表5。

表5 三种度量方法下电子业各渠道营运资金占比

从表5可以看出,不同度量方法下电子业三年内均显示出营销渠道营运资金比重较大、采购渠道和生产渠道比重较小。我们又从结构和效率两个角度计算其标准差率,结果见表6。

表6 从结构和效率角度度量的电子业各渠道营运资金的离散度:σ/μ

从表6可看出,不同角度的度量均显示出电子业营销渠道的离散度较小,采购渠道和生产渠道离散度较大。下文聚焦电子业2009-2011年的317家企业,结合行业特点分析导致营销渠道占用资金较多的原因,并用不同方法探讨生产渠道和采购渠道营运资金的管理策略。

(二)电子业营销渠道的营运资金结构与管理策略分析

营销渠道营运资金=成品存货+应收账款、应收票据-预收账款-应交税费,我们进一步沿用前文方法分析营销渠道各构成要素的实际值占比均值和标准差率(在此只选用一种方法),即“某一营运资金要素/∑营销渠道各要素营运资金”和“σ/μ”,σ为某一要素波动的标准差,μ是某一要素相对于营销渠道营运资金总额占比的各企业均值,如表7是各要素指标的三年均值。

从表7中可以发现,第一,从均值来看应收账款占营销渠道营运资金总额的比重最高,且高过其他三项之和,但是否所有企业的应收账款都占比很高还需进一步解析。第二,应收账款和存货的占比之和为94%,且标准差率均较小,说明应收账款和存货资金相对稳定,决定了营销渠道营运资金的数额和波动,其中应收账款的作用尤为明显。我们进一步统计电子业内各企业2009-2011年应收账款占比的分布,如表8。

表7 电子业营销渠道各构成要素的结构均值与离散度统计表

表8 电子业企业应收账款的分布情况统计

从表8中可以看到电子业企业三年的应收账款占比都在0.7左右,行业偏度①偏度:偏度是统计数据分布偏斜方向和程度的度量,偏度小于零意味着分布具有负偏离,也称左偏态,此时数据位于均值左边的比位于右边的少。三年均为负值,负偏离说明其中应收账款大于均值的企业数量多于小于均值的企业数量。而超过50%的企业三年分别为86.11%、89.47%、92.37%,平均89.32%,这意味着大多数企业的应收账款构成电子业企业营销渠道的主要资金占用。从上述数据分析,可以确定电子业大多数企业营销渠道营运资金三年内“稳定的高比重”是由其中占绝对多数的应收账款导致。高应收账款可能源于影响电子业内所有企业的系统性因素,因此我们从电子业的行业特点寻找原因。

摩尔定律揭示了信息技术高速进步的原因,也揭示了电子业的基本行业特征:技术更新快、产品生命周期短,客户需求多且变化快。由此导致企业产品数量少,品种多,产生大量小规模企业。竞争激烈、买方市场主导的电子业企业都从放宽信用期、降低收款条件上争取更多客户,这导致整个行业呈现高应收账款占用,也使得财务管理能作出的贡献相对有限。

(三)电子业生产渠道的营运资金结构与管理策略分析

生产渠道是连接企业采购渠道和营销渠道的桥梁,它是企业价值增值的创造过程。生产渠道营运资金=在产品存货+其他应收款-应付职工薪酬-其他应付款,电子业生产渠道的各要素结构及其标准差率统计如表9。

从表9看出,四个构成要素的占比除在产品存货略大,其它几个要素数量相当且较小;而离散度除在产品存货略小,其它几个要素数量相当且较大。由于其构成要素的比重和离散度都差异不大,尚不足以仅从统计特征中发现营运资金管理重心。从经济性质来看,由于在税法和相关法律中对于企业职工薪酬的内容和支付都有硬性规定,使得“应付职工薪酬”科目在数量上具有较大刚性,其离散度要么反映企业员工数量的改变,要么反映员工薪酬制度的改变,可变性或可控性较差。对于其它应收款和其它应付款,通过财务报表附注可以发现,电子业上市公司的这两项就像两个杂物筐,其构成内容非常复杂,项目较多且每年的内容变化较大,并且一般与经营活动无关。而生产渠道中的在产品存货则受企业采购策略、生产流程及其再造、内部控制制度、经营策略、成本结构、战略目标等管理策略的直接影响,因此从管理可控性上看,在产品存货应成为生产渠道营运资金的管理重心。

调研发现,目前电子业上市公司主要的存货管理方法有“传统库存管理模式”和“供应链协作的库存管理模式”两种,且用前者的企业较多。传统模式中供应链各节点企业的库存管理各自为政。而供应链协作的库存管理模式是一种以企业和供应商双方都获得最低成本为目的、在共同协议下由供应商管理库存、并持续改进库存管理的合作性策略,包括联合库存管理模式(JMI)、协同式供应链库存管理模式(CPFR)及供应商管理库存(VMI)等多种模式。我们通过计算“存货管理效率=在产品存货/公司营业收入”考察了电子业各公司的存货管理效率。计算发现,深赛格和海信电器的该比率较小,即生产渠道存货管理效率较高。

海信电器在存货管理方面很有经验。由于电子产品更新速度较快,一件新产品的热卖期通常仅维持3-9个月,且客户需求变化快,导致电子业的产品零部件种类繁多,订单品种多且批量小。海信允许供应商拥有和管理位于海信制造工厂内的仓库,并对海信的库存、订货进行计划、管理,形成VMI策略。VMI一方面使供应商可随时掌握海信的需求信息并合理供货;另一方面也可减少海信的原材料和在产品库存量,有效降低生产渠道的存货管理费用。

(四)电子业采购渠道营运资金的影响因素分析

根据前文结果,电子业上市公司采购渠道的管理空间较大,采购渠道营运资金=材料存货+预付账款-应付账款-应付票据。从公式中可以看出,这几个要素的共性是资金支配权都在企业手中,因此都直接受存货管理方法、付款方法等管理策略的影响,我们用实证研究方法从财务管理视角探讨有哪些可控的管理策略直接、间接影响了采购渠道营运资金数量。

表9 电子业生产渠道营运资金结构与离散度统计表

1.理论逻辑与研究假设

对采购渠道营运资金的投放主要反映企业对供应商的管理策略。电子业的产品本身蕴藏着供应商的技术能力,供应厂商的产品品质直接影响下游企业产品的质量与声誉。因此企业愿意寻找产品信誉较高的供应商并与之长期合作,其好处在于:第一,维护企业产品信誉从而维护客户忠诚度;第二,与少数几个供应商建立长期合作关系将减少供应商的维护费用,减少采购渠道营运资金。第三,集中度越高意味着企业与特定供应商的合作越稳定、战略合作程度越高,越容易采取供应商管理库存模式,从而减少采购渠道营运资金。第四,两企业间的关系越密切,共享的隐性资源越多,越能相应取代部分显性的货币资源投入,例如,预付账款源于合作企业间的不信任,是下游企业担保购货的抵押,企业与供应商的关系越稳定、越密切,预付账款存在的必要性越小,越能减少企业采购渠道营运资金。但另一方面,与其他行业企业类似,提高供应商集中度也将使企业因资产专用性等原因增强对特定供应商的依赖度,被迫处于市场劣势,减少可占用的应付款,增加存货储备,从而增加采购渠道营运资金[15]。因此供应商集中度对采购渠道营运资金的影响机制较复杂,综合了正负效应,其结果可能随供应商集中度的大小而呈正向或负向变化,集中度很大或很小都将使正向效应过大,相比而言均衡的集中度可能最有利于降低采购渠道营运资金。基于上述推理,我们提出假设1。

假设1:采购渠道营运资金占用随企业的供应商集中度呈正U型变化。

采购渠道营运资金除了受供应商产品信誉的影响,还受制于企业自身在上游供应商市场的信誉。信誉度越高,供应商对与企业的合作越放心,对压在企业资金(应收账款)的风险评估越低,对企业而言应付账款的可用数量越多;或者供应商需要预收部分资金作为抵押的比例越低,即降低了企业的预付账款,减少了采购渠道营运资金占用。

假设2:企业的信誉度越高,投放在采购渠道营运资金的数量越少。

如前所述,企业的库存管理模式是生产渠道存货的重要影响因素,而事实上,存货管理模式首先影响了存货的订购数量,而后才影响生产渠道的存货生产、持有数量。因此库存管理模式当然也是采购渠道营运资金的重要影响因素。而相比于传统模式,我们提出假设3。

假设3:基于供应链的存货管理模式能降低采购渠道营运资金。

2.变量的选取

我们取Y为因变量,Y=电子业企业采购渠道营运资金/营业收入,并选取以下自变量。

(1)预付账款集中度PC(Prepayments Concentration)

企业的供应商越集中,企业对供应商的应付款和预付款越会集中于某几位供应商,因此根据假设1,我们选取企业预付账款前五位所占比例之和(PC),以及PC2,预期集中度与采购渠道营运资金呈正U型相关,以证明假设1。

(2)商业信用度CC(Commerce Credibility)

(3)生产渠道存货资金/营业收入IMM(Inventory Management Model)

我们希望考察存货管理模式与采购渠道营运资金的相关性,但该信息并不容易取得。由于存货管理模式将直接影响生产渠道存货资金数量,因此我们用生产渠道存货资金反映存货管理模式对采购渠道营运资金的影响,以解释假设3。为排除规模影响,我们用“生产渠道存货资金/营业收入”作为自变量,预期与因变量正相关。

(4)控制变量

不同资产规模的公司在制度设计及管理策略上会不同,而资本结构决定了企业的不同资金来源,由企业财务战略决定的盈利能力影响了资金增值数量,体现企业扩张速度的成长性决定了短期资本需求,它们都会影响短期营运资金的持有风险、持有数量。我们用资产规模的对数(LogA)、资本结构(资产负债率)DA、盈利能力PA、成长性Gr作为控制变量。其中PA=营业利润/总资产;Gr=[主营业务收入t-末主营业务收入(t-1)]/主营业务收入(t-1)

3.模型与样本

我们建立多元回归模型以解释电子业上市公司采购渠道资金占用的管理策略影响因素:

其中,Y:采购渠道营运资金/营业收入。自变量:PC、PC2(预付账款前五位比例、前五位比例的平方);CC(商业信用度);IMM(生产渠道存货资金)。控制变量:Log A(公司规模),DA(资本结构),PA(盈利能力),Gr(成长性)

所选样本为2009-2011年317家电子业上市公司,剔除缺失数据后,有效样本105家。

4.模型回归结果分析

方程通过pearson相关性检验。进一步的回归结果显示:方程拟合优度较高,R2为0.500,调整R2为0.453,DW值2.051,F值10.565,P值0.000,即方程有效。见表10。

回归结果显示除PC外的自变量检验结果都显著。预付账款集中度PC2与预期相同,系数为1.508,表示供应商集中度与采购渠道营运资金数量呈正U型相关。这证明在电子业中,前五大供应商所占业务份额过高可能使企业因过度依赖供应商而增加采购渠道营运资金,而过低则面临过度分散的供应商,不利于维护与供应商的长期合作关系、形成较稳定的供应链,也将增加采购渠道营运资金。适中的供应商集中度能使得企业趋利去弊以降低采购渠道营运资金。商业信用CC与采购渠道营运资金显著正相关,表示当供应商看到企业前三年的预付账款越少,认为企业信用越好,越能减少后期对企业的预付账款支付要求,越能节省企业采购渠道营运资金垫支。因此企业可通过加强自身信用培育以减少采购渠道营运资金投放。生产渠道存货资金/营业收入(IMM)显著正相关,表明影响生产渠道存货的存货管理模式也显著影响了采购渠道营运资金,先进的存货方法能同时降低采购渠道和生产渠道营运资金。

五、研究结论

本文通过对经营性营运资金结构的计算分析,发现大多数行业的营销渠道营运资金占比较大、标准差率较小,但“稳定的高比重”并不能表明管理重心;而采购渠道和生产渠道营运资金较高的标准差率则反映了各企业采取不同管理策略的结果,应成为经营性营运资金的管理重心。占比和效率口径下的计算都显示出相同结果,表示结论较稳健。以其中的电子业为例,我们从构成要素分析中发现营销渠道营运资金占比较大的原因是存在大量的稳定的应收账款;生产渠道营运资金管理可借鉴优秀企业的存货管理经验;采购渠道营运资金管理策略则包括保持适度的供应商集中度、提高企业自身商业信用、改进存货管理模式。本文提出用标准差率而非结构均值判断企业营运资金管理重心,提供了一种新的研究方法。

[1]Harry G.Guthmann.Industrialworking capital during business recession[J].Harvard Business Review,1934,12(4):472-477.

[2]Sagan J.Toward a theory ofworking capitalmanagement[J].The Journal of Finance,1955,10(2):121-129.

[3]W.D.Knight.Working capitalmanagement:Satisfying versus optimization[J].Financial Management,1972:33-40.

[4]Gentry JA,Vaidyanathan R,Lee H W.A weighted cash conversion cycle[J].Financial Management,1990:90-99.

[5]Hassan Aftab Qazi.Impact of working capital on firms'profitability[J].African Journal of Business Management,2011,5(27):11005-11010.

[6]毛付根.论营运资金管理的基本原理[J].会计研究,1995,(1):38-40.

[7]向平.浅谈零营运资金管理[J].财会月刊,1997,(8):17-18.

[8]杨雄胜,缪艳娟,刘彩霞.改进周转率指标的现实思考[J].会计研究,2002,(4):47-51.

[9]郁国建.建立营运资金管理的业绩评价体系[J].中国流通经济,2000,(3):46-48.

[10]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007,(2):7:85-90.

[11]汪平,闫甜.营运资本、营运资本政策与企业价值研究[J].经济与管理研究,2007,(3):27-36.

[12]刘怀义.营运资本管理政策影响因素实证研究[J].南开经济研究,2010,(3):105-115.

[13]王治安,吴娜.管理资产负债表视角下营运资本管理与企业价值的相关性研究[J].财会月刊,2007,(32):3-5.

[14]陈武刚.我国制造业上市公司营运资本管理实证研究[D].天津:天津大学硕士学位论文,2009.

[15]张先敏,王竹泉.供应商关系、客户关系与经营性营运资金管理绩效[A].2013营运资金管理高峰论坛论文集[C].青岛:中国企业营运资金管理研究中心,2013,247-260.

Research on the Em phases and Strategies of Business W orking Capital Management——Inspiration from Dispersion

DU Yuan1,YAO Lian-jun2

(1.College of Management,Ocean University of China,Qingdao 266071,China;2.School of Accounting,Shanghai University of Finance&Economics,Shanghai200433,China)

Based on the channel theory of working capital,the paper calculates the mean and standard deviation rate of both working capital structure and efficiency index of listed companies in China.It is found that almost all different industries place their working capital in the marketing channel,while theirmanagement emphases are all put on the production channel and purchasing channel.Taking the electronic industry as an example,the paper finds,through calculation of standard deviation rate and skewness,that the key factor of the high proportion of working capital in the marketing channel in the electronic industry is the large amount of accounts receivable there.The management of working capital in the production channel can learn from the inventory management of advanced enterprises.Management strategies for the purchasing channel of electronic industry include keeping a proper concentration of suppliers,enhancing business credit of enterprises and improving the inventory managementmode.

working capital ofmarketing channel;working capital of purchasing channel;dispersion;management emphasis

F275.1

A

1004-4892(2014)10-0050-09

(责任编辑:文 菲)

2013-12-02

山东省社会科学规划研究基金资助项目(13CKJJ21;11CKJJ28);国家自然科学基金资助项目(71172099;71302003)

杜媛(1979-),女,山东烟台人,中国海洋大学管理学院讲师;姚连军(1990-),男,山东惠民人,上海财经大学会计学院硕士生。