解决参保职工“断保”的启示

——基于威海市的实践

2014-06-19刘泉鑫

刘泉鑫

(山东省威海市人力资源社会保障局 威海 264200)

解决参保职工“断保”的启示

——基于威海市的实践

刘泉鑫

(山东省威海市人力资源社会保障局 威海 264200)

“断保”已成为不可回避的社会现象。灵活就业人员收入不固定并且保费全部由个人承担,极易出现因缴费困难而中断参保的现象。本着“自愿申请、政府担保、财政贴息、银行贷款”的原则建立政府贴息贷款的助保政策具有可行性。

职工医保;中断参保;现行政策;政府贴息贷款;助保

参保职工中断缴纳社会保险费的现象被社会称之为“断保”。近年来,受国内外经济形势不利因素、社会保险缴费基数提高等方面的影响,“断保”已不再局限于某个地区、某个企业,几乎成为一种普遍现象。近日,我们对威海市“断保”情况进行了剖析和研究,希望探索出一条解决“断保”难题的新思路。

1 “断保”的弊端

“断保”是中国社会改革、企业改制过程中出现的不容回避的社会现象。“断保”带来的弊病越来越明显,一是由于“断保”人员缴费年限少,计发养老金基数小,领取的养老金也会相应减少,甚至无法保障最低生活水平。二是“断保”使参保职工逐渐流失,加大了养老保险赡养比,进而增加了社会保险事业的负担。三是“断保”人员的不断增多,进一步扩大了城市贫困人口,增加了低保压力。甚至使部分人员心理失衡。因此,如何化解“断保”难题,考量的是地方政府的执政智慧和毅力。

2 现有扶持政策

为了减轻企业及灵活就业人员的参保缴费压力,缓解“断保”问题,目前威海市主要出台了以下政策。

2.1 加大灵活就业及档案托管人员的优惠扶持力度

在省社保机构规定的按平均基数缴纳养老保险可享受费率减免6%的优惠政策基础上,扩大受益基数范围,允许灵活就业人员以最低基数享受养老保险费率减免优惠。2012年人均减免1321.4元,累计为参保职工减轻负担1.5亿元。

2.2 减轻经济危机期间企业缴费压力

2009、2010年,失业、工伤和生育保险企业缴费比例分别下调至1.5%、0.5%和0.5%,2011年9—12月、2012年12月至今,失业保险缴费比例下调至0.5%,累计减免社保基金收入5.53亿元。

2.3 缓解大龄失业人员的缴费压力

对“4050”人员、城镇零就业家庭成员、农村零转移就业贫困家庭成员、抚养未成年子女的单亲家庭成员、享受最低生活保障人员、持有《中华人民共和国残疾人证》的人员灵活就业后申报就业,办理档案托管并参加养老保险、生育保险和医疗保险的,经认定符合条件的给予社会保险补贴,补贴标准为每人每年2500元。

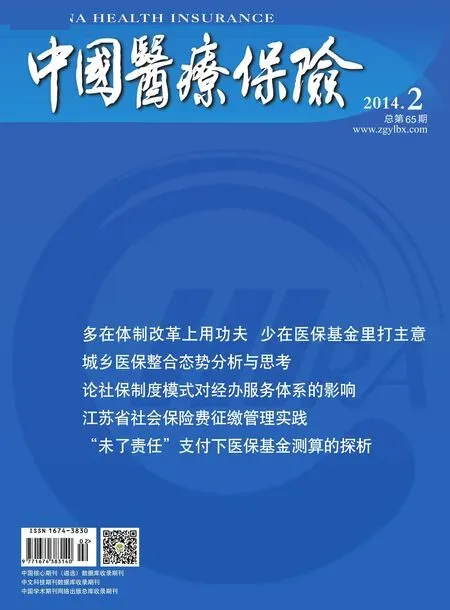

图1 威海市参保职工断保情况扇形图

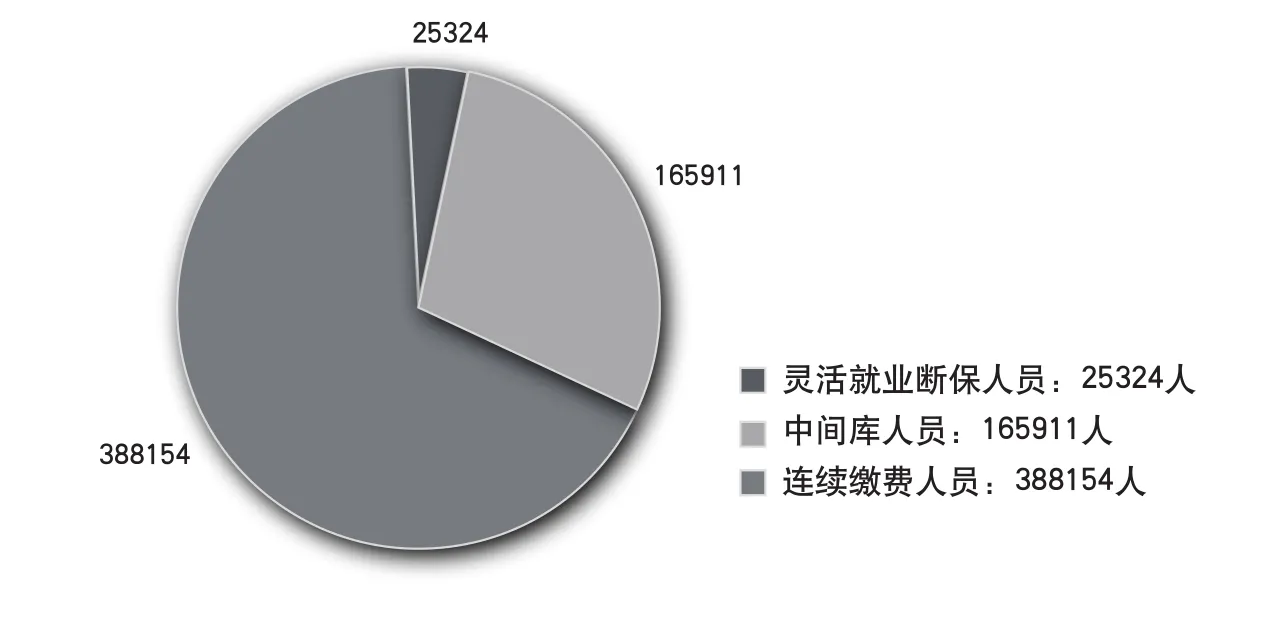

图2 威海市断保人员分布图

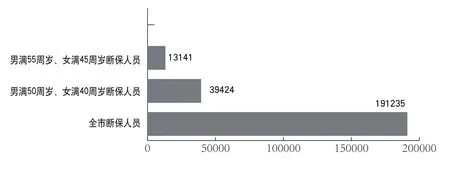

图3 威海市各市区灵活就业人员断保分布图

3 问题剖析

参保职工主要分为在职职工和灵活就业人员两类群体。在职职工有固定收入且只承担缴费比例较少的个人部分,不存在缴费困难的问题;灵活就业人员收入不固定并且保费全部由个人承担,极易出现缴费困难的现象。因此本文的调查、研究对象以灵活就业人员为主。

我们提取了2012年12月底以前参保职工“断保”基本数据。图1所示:“断保”人员主要由灵活就业“断保”人员和“中间库”人员构成,共计191235人,占企业参保总人数的33%。图2所示:男满50周岁、女满40周岁“断保”人员为39424人,男满55周岁、女满45周岁“断保”人员为13141人,分别占“断保”总人数的20.6%和6.9%。图3所示:各市区灵活就业人员中“断保”人员分布不均,最低为5%,最高为22%。

进一步分析“断保”人员的构成情况和产生原因,不难看出其中的特点:一是部分大龄下岗职工,由于年龄偏大又无专业技术,就业困难,无力续保。二是部分患大病人员,由于失去了工作能力,仅有的积蓄还要用于治病,虽然主观上有强烈的参保意愿,但是没有能力续保。三是部分无稳定工作的灵活就业人员,由于调动频繁、收入不定,无法续保。四是部分参保职工,由于政策理解有误,片面地认为“缴费和视同缴费年限满15年就可不再缴费”,对今后会严重影响养老保险待遇的认识不足。五是部分个体、私营企业主,由于参保意识较差,对社会保险抱着可有可无的态度,参保后长期中断缴纳社保费。六是缴费基数增长过高,困难群体续保缴费力不从心。

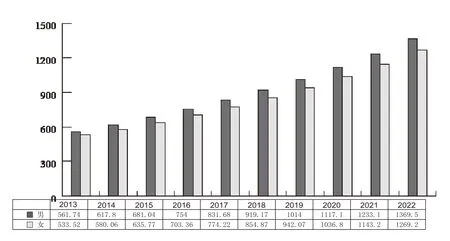

表1 2013-2022年退休人员不同宽限期首月还贷额(元)

图4 2013-2022年退休人员养老金测算

4 解决思路

本着“自愿申请、政府担保、财政贴息、银行贷款”的原则建立政府贴息贷款的助保政策。通过由经办银行提供优惠利率、政府贴息等优惠政策,帮助和吸引生活困难的参保对象贷款继续缴纳基本养老保险费和医疗保险费,待这些人员领取养老保险待遇后,再以一定比例的养老保险待遇偿还贷款,从而切实保障其“老有所养”、“病有所医”。

4.1 扶持群体

为了提高政府贴息贷款效益,确保“贷得出去,收得回来”,可在“灵活就业人员”的基础上,作出如下限制:一是在当地具有固定居住场所的常住居民,且持有中华人民共和国居民身份证;二是具有完全民事行为能力;三是距领取基本养老保险待遇年龄不足5年(含),且达到年龄后符合享受基本养老保险待遇条件,领取的养老保险待遇具有偿还贷款本息的能力;四是领取养老保险待遇前的经济收入不足以承担所需缴纳的基本养老保险费和基本医疗保险费;五是商业银行法、《贷款通则》等金融法律法规规定的其他条件。

4.2 贷款额度

本着适度减轻政府贴息负担,合理分担贷款风险,切实减少续保缴费压力的原则,建议以最低缴费基数为标准,同时贷款缴纳职工基本养老保险费和职工医疗保险费的,需先行缴纳当年保费额的三分之一;仅贷款缴纳职工基本养老保险费的,需先行缴纳当年保费额的10%。

4.3 贷款利率

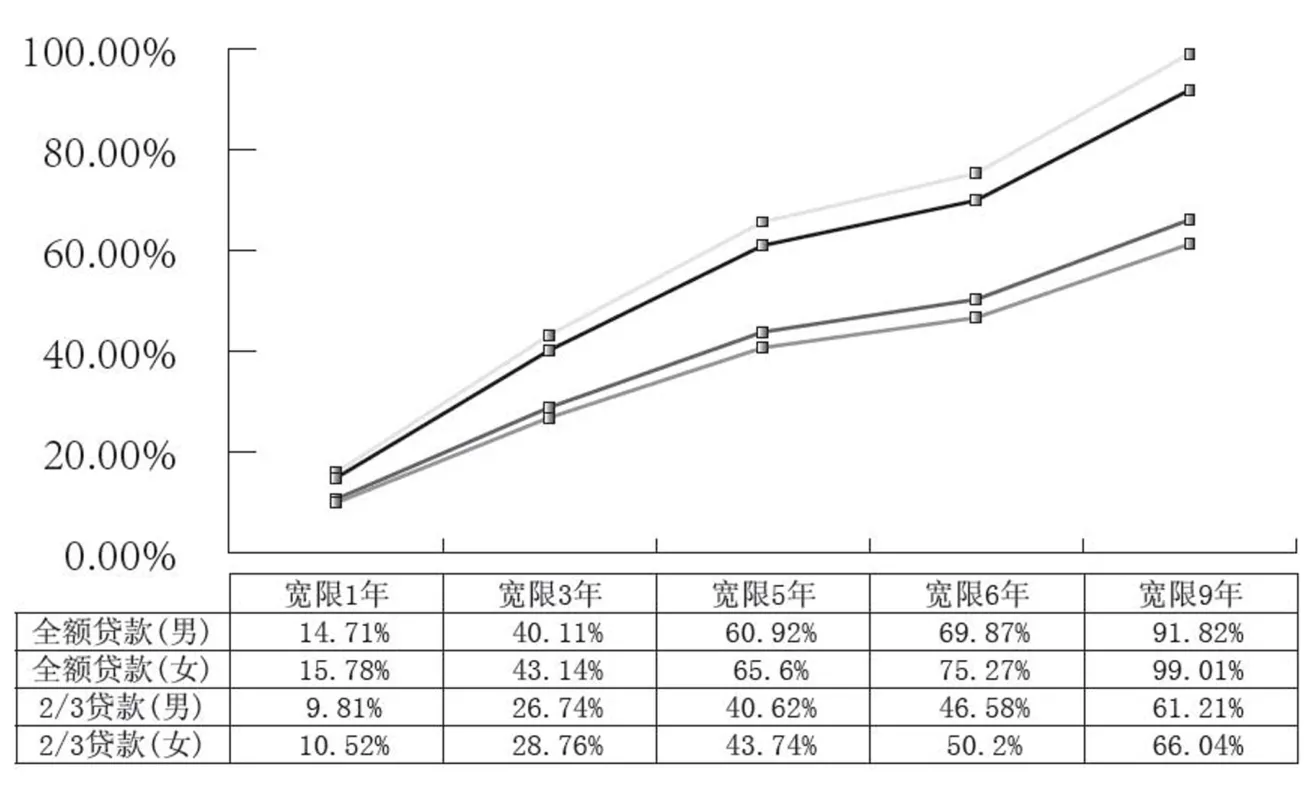

图5 不同宽限期首月还款额占月养老金的平均比例

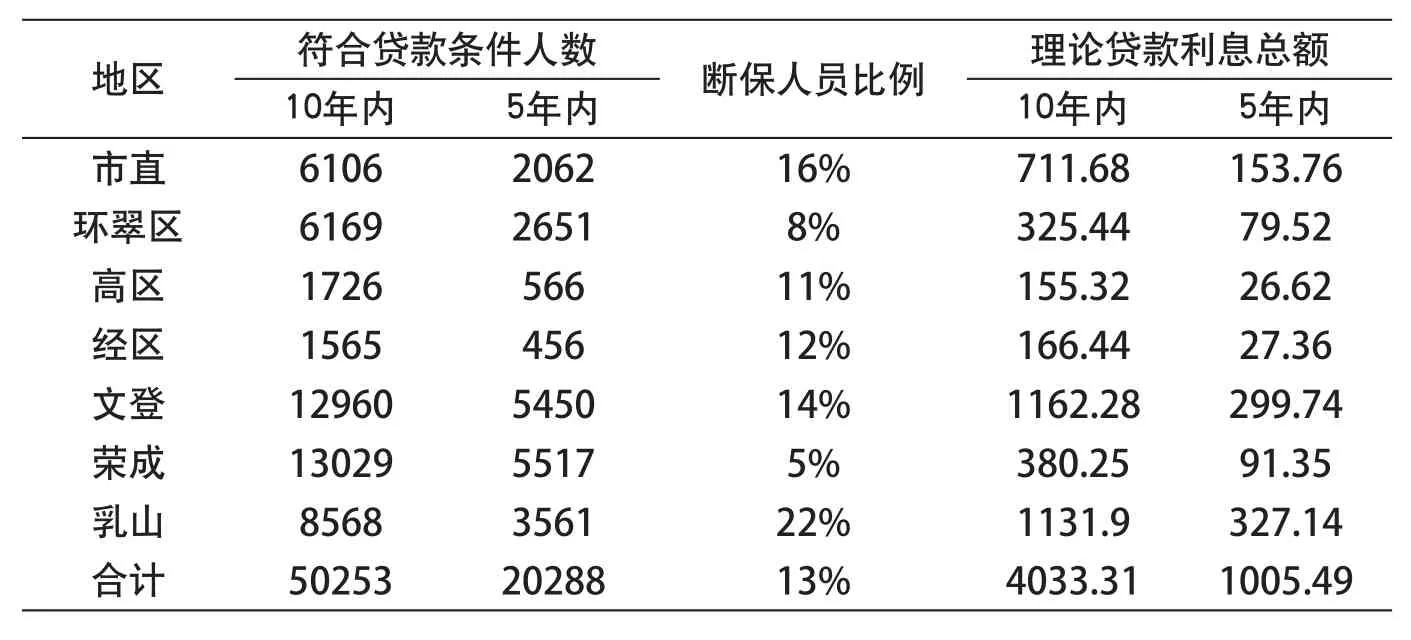

表2 各市区理论贷款利息总额(万元)

为了减轻贷款对象个人和政府贴息的负担,增加政策的吸引力,贷款利率按同期贷款基准利率下浮10%以上执行。如遇利率调整,按照中国人民银行的有关规定执行。提前还贷的,经办银行按贷款实际期限计算利息,不应加收除应付利息之外的其他任何费用。

4.4 贷款期限

贷款期限可分为贷款宽限期和贷款偿还期两部分。贷款发放之日至领取基本养老保险待遇前为贷款宽限期,领取基本养老保险待遇起至贷款结清为贷款偿还期。

贷款对象月还款额占月领取养老金的比例如果超过50%,将明显影响贷款对象的基本生活。通过表1、图4、图5可以发现,无论是全额贷款还是三分之二贷款,宽限期6年以上、偿还期10年的情况下,贷款对象都会出现月还款额占月领取养老金的比例超过50%的现象。而三分之二贷款,宽限期在1-5年内的,月还款额占月领取养老金的比例,男性平均不超过40.62%,女性平均不超过43.74%,并且随着今后国家对企业退休职工养老金的不断调增,贷款对象偿还期内的还款率会逐步降低,负担会越来越轻。反之,保持10年的宽限期不变,要将月还款额占养老金的比例降低到50%以下,就需要大幅延长还款期。根据测算,约需要延长到20年。这样银行的管理成本和政府承担的风险会大大增加,三者之间的利益关系就会失衡。

综上,贷款期限应不超过15年,贷款宽限期不超过5年;贷款偿还期不超过10年。贷款偿还方式为按月等额本息偿还。

4.5 利息分担

按最大口径统计,本办法实施后10年内符合贷款条件的(包括现正常缴费和中断缴费人员)50253人;5年内符合贷款条件的20288人。而从现实来看,这些人不可能全部选择贷款。按照各市区断保人员比例计算,全市10年内可能贷款的人数约为6400人;5年内的约为2500人。其中,市直分别约为980人和330人。各级财政10年共约需贴息4030万,5年共约需贴息1000万。其中,市直10年共约需贴息710万元,5年共约需贴息154万元。由于政策实施前5年,贷款人员贷款期限1-5年不定,后5年贷款人员贷款期限大多会是5年,估计实际贴息可能远低于测算数据,各级财政负担不会太大(见表2)。

综上,贷款宽限期期间的利息和因政府未及时偿还利息产生的罚息可由政府全额承担;贷款偿还期的利息则由贷款对象承担。

[1]钱宽华.解决企业职工的“断保”问题——以江苏省为例探讨问题成因与对策[J].中国社会保障,2011(10):40-41.

[2]王可升,徐爱敏,刘玉璞.参保职工断保情况分析及对策[J].山东劳动保障,2005(Z1):16-17.

[3]卢延平.企业养老保险断保情况研究[J].当代经济,2013(6):28-29.

[4]攸花菊,许延斌,陈光东.我省企业职工基本养老保险“断保”现状及对策[J].山东劳动保障,2009(8):34-35.

The Inspiration On Resolving Insurance Interruption for Insured Personnel——Based on the Practices in Weihai

Xinquan Liu(Shandong Weihai Municipal Human Resources and Social Security Bureau, Weihai, 264200)

Insurance interruption has been a common social phenomenon. The premium payment is prone to be interrupted due to the unstable income of the fl exible employees, which makes it diffi cult to pay insurance all by themselves. Based on the principle of applying voluntarily, government guarantee, fi nance discount, and bank loans, it is feasible to establish a policy of discount government loans to help persons in fi nancial diffi culty to participate in insurance.

employee medical insurance, insurance interruption, current policy, discount government loan, help to participate insurance

F840.684 C913.7

A

1674-3830(2014)2-30-4

10.369/j.issn.1674-3830.2014.2.7

2013-10-21

刘泉鑫,山东省威海市人力资源社会保障局社会保险服务中心办公室科员,主要研究方向:社会保险经办与服务。