我国土地财政变化的时空特征及影响因素分析

2014-06-12张飞,孔伟

张 飞,孔 伟

(淮阴师范学院城市与环境学院,江苏淮安 223300)

我国土地财政变化的时空特征及影响因素分析

张 飞,孔 伟

(淮阴师范学院城市与环境学院,江苏淮安 223300)

基于2000—2010年省级数据,对我国土地财政变化特征及影响因素进行了分析.研究表明:我国土地财政规模与土地财政依赖度均呈大幅上升之势;土地财政收入由土地间接税收为主转变为土地经营收入为主;土地财政规模与土地财政依赖度省际差异明显,且呈东、中、西部递减趋势;省级土地财政规模与土地财政依赖度空间分异格局相似度较高,且变化缓慢;地方政府财政压力、经济增长、土地供应结构与土地价格、国家宏观调控政策是影响我国土地财政变化的主要因素.研究结论:通过经济结构调整、经济发展方式转变,减少东部经济发达地区对土地财政的依赖是治理土地财政问题的当务之急;深化财税体制改革,完善地方政府政绩考核体制,减弱地方政府开拓“土地财政”的动力是治理土地财政问题的根本.

土地财政;土地财政依赖度;时空变化

0 引言

近年来,土地财政现象越来越被学术界所关注,许多学者从不同角度进行研究.大多数学者认为土地财政虽然有力地推动我国经济增长,但是也带来了被征地农民权益受损、耕地快速流失、房价快速上涨、财政金融风险增加、经济结构失衡等问题,且土地财政难以为继,因此必须尽快改变这种“饮鸩止渴”的模式[1⁃4].但也有一些学者认为土地财政虽然存在一些问题,但其可以为资本提供较好的赢利环境,可以让劳动获得基本的收入条件,可以为我国经济在世界上更具竞争力提供基础[5],土地财政是我国特有的城市化道路的核心、参与国际竞争的最大优势[6],因此要完善土地财政,而不是放弃它.这两种观点都有一定道理,但是不管是否定土地财政,还是肯定土地财政,对我国土地财政现状进行实证研究都是必要的.目前,一些学者已对我国土地财政现状进行了实证研究[7⁃10],但现有研究主要从全国的宏观角度展开研究,或对区域的差异进行比较研究,而对土地财政变化的时空特征分析及影响因素较少.鉴于此,本文基于2000—2010年省级数据,系统评价和分析我国的土地财政变化的时空特征及影响因素,为更深入地认识我国土地财政现状提供基础信息.

1 土地财政概念及其构成

目前,学术界对“土地财政”并没有统一的概念.笔者认为,土地财政应包含两层含义:一是地方政府从土地及相关产业中获得较多的财政收入;二是与土地相关的财政收入在地方政府总财政收入中所占比重较高.而对于土地财政的构成,学者们一般从财政部的分类方法的角度将土地财政收入分为土地税收收入、土地非税收入与土地隐形收入[11⁃12].本文则从我国地方政府财政收入取得形式的角度对土地财政进行划分:

2)土地经营收入.土地经营收入是指地方政府通过经营国有土地使用权所获得的收入,其本质是地方政府凭借国有土地所有者代表所收取的地租收入.在我国,地方政府不仅是土地管理者,而且还是土地经营者.地方政府可以通过土地出让、租赁、作价出资入股、授权经营等方式经营土地,获得土地出让金、租金、股息和红利等收入.其中,土地出让金是地方政府土地经营收入的主要部分,也是地方政府预算外收入的主要来源.

3)土地抵押贷款.土地抵押贷款是指地方政府以土地作抵押从银行获取的资金,其本质是一种政府负债.虽然我国法律规定地方政府不能直接从银行贷款,但现实中许多地方政府通过土地储备机构、各种融资平台公司以土地作为抵押物,向银行贷款,而且这种土地抵押贷款规模巨大,已成为地方基础设施建设的主要资金来源,在地方政府的收入来源中扮演着重要的角色.

4)土地收费.土地收费是相关政府部门在提供与土地相关的服务或管理所收取的费用,实质是对提供服务或管理的一种有偿性对等性补偿.目前,我国土地收费项目较多,如农地非农化中就有征地管理费、出让业务费、用途变更费、耕地开垦费、新增建设用地有偿使用费、农业重点开发建设资金、粮菜金等多种收费项目.

2 数据来源与指标选取

根据前文分析,地方政府的土地财政收入主要包括土地税收(包括直接土地税收与间接土地税收)、土地经营收入、土地抵押贷款及土地收费.其中,土地收费项目比较杂乱,缺乏专门的统计,很难收集此方面的数据;《中国国土资源统计年鉴》或《中国国土资源年鉴》虽在“国有土地使用权交易情况”中有“土地抵押金和土地抵押贷款金额”统计项,但这些数据不仅包括地方政府的土地抵押贷款金额,也包括其他主体的土地抵押贷款金额.因此,鉴于数据的可获得性和完整性,本文对土地财政测算时仅针对土地直接税收、土地间接税收及土地经营收入,忽略土地抵押贷款与土地收费.

土地直接税收收入以耕地占用税、城镇土地使用税、契税、土地增值税4种税收之和代表;土地间接税收收入以房地产营业税和附加、建筑业税收与房产税之和代表;土地经营收入以土地供应收益为代表,包括土地出让收入、土地租赁收入及其他供地方式的收入;土地财政依赖度以土地财政收入占财政总收入的比例代表.本研究选取2000—2010十年间的数据,税收收入数据来源于相应年份《中国统计年鉴》或《中国财政年鉴》,土地供应收益数据来源于相应年份《中国国土资源统计年鉴》或《中国国土资源年鉴》.

3 我国土地财政变化的时序特征分析

3.1 土地财政规模与土地财政依赖度均呈大幅上升之势,但上升趋势不同

该类油层上下围岩一般为高电阻率的生油岩,层内非均质性较强,岩性较复杂,灰质及白云质含量相对较高,单层厚度小于3m。测井响应特征为:自然电位明显负异常,自然伽马低值,微电极中高值差异小或无差异,声波时差255~290μs/m,电阻率一般大于4Ω·m,且含油性越好、电阻率越高。该类油层多分布在纯上6砂组,由于物性偏差,产能一般相对较低,而对于储层物性好、电性突出的油层,同样也可获得较高产能。

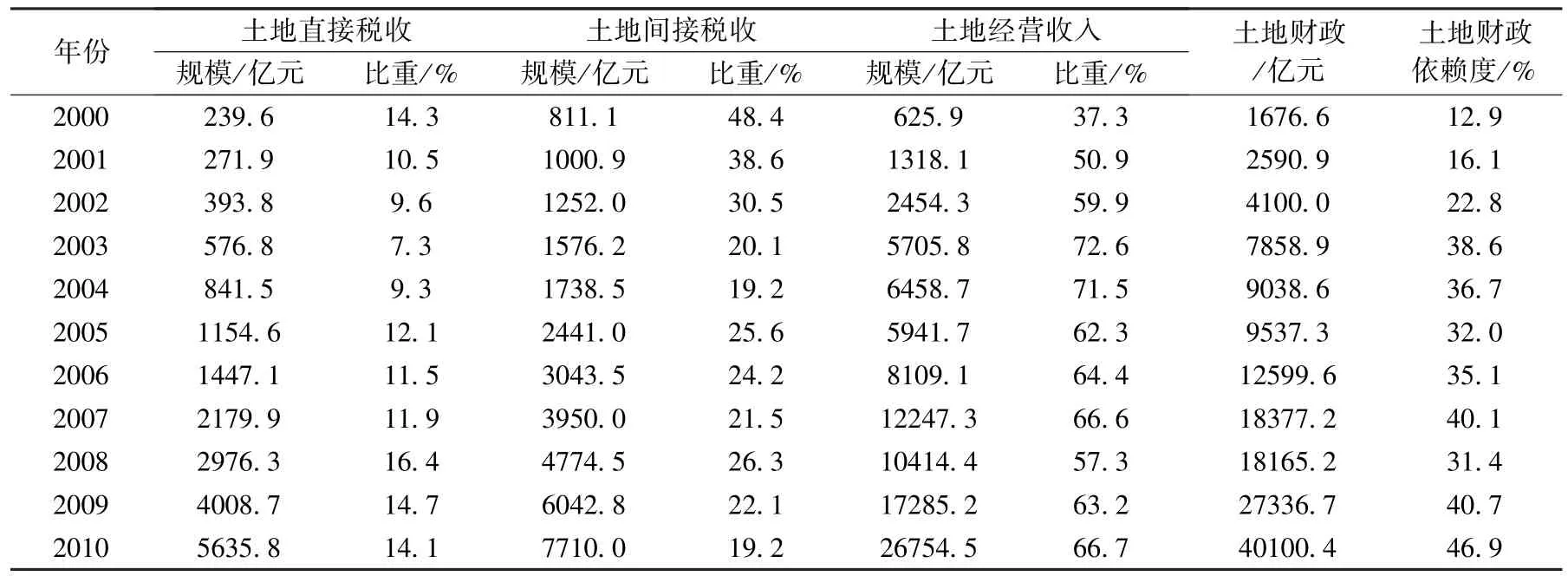

由表1可知,2000—2010年,我国土地财政规模从1 676.6亿元增长到40 100.4亿元,共增长38 423.8亿元,增幅高达近23倍;土地依赖度由12.9%上升到46.9%,提升了34个百分点,增幅也接近4倍.可见,我国土地财政规模、土地财政依赖度都得到大幅提升.

从具体增长过程来看,土地财政规模与土地财政依赖度有所不同.除了2008年有所下降之外,土地财政规模基本上呈现出逐年上升趋势.其中2010年增长最多,达12 763.7亿元;2005年增长最少,只增长了498.7亿元,两者相差近26倍.虽然土地财政依赖度总体上呈现上升趋势,但在2004年、2005年及2008年却有所下降,从而使土地财政依赖度变化趋势与土地财政规模变化趋势明显不同,呈现“上升→下降→上升→下降→上升”的趋势.

3.2 土地财政规模与土地财政依赖度年度增长速度波动较大

2000—2010年,土地财政规模年均增长速度高达39.9%,但年度增长速度之间变化较大.根据年度增长速度可将研究期分为4个阶段:第一阶段为2000—2003年高速增长阶段,由2000年的1 676.6亿元增长到2003年的7 858.9亿元,年均增长速度达68.2%,其中2003年增长速度高达91.7%;第二阶段为2004—2007年缓慢增长阶段,年均增幅为24.6%;第三阶段为2008年下降阶段,下降了1.2%;第四阶段为2009—2010年快速增长阶段,年均增幅为48.6%.

较之土地财政规模,研究期内土地财政依赖度年均增长速度较小,为16.5%,但年度增长速度波动更大,出现3个连续的“上升→下降”过程.其中,2004年、2005年及2008年增长速度为负数,分别为-4.9%、-12.8%及-21.7%;2003年增长速度最高,为69.3%.

表1 2000—2010年我国土地财政变化

3.3 土地财政收入由土地间接收入为主转变为土地经营收入为主

由图1可知,2000—2010年,土地直接税收、土地间接税收及土地经营收入总体上都呈现增长趋势,但是土地直接税收与间接税收呈现逐年增长的趋势,且变化曲线比较平缓,而土地经营收入增长并不如此.首先,土地经营收入变化曲线比较陡峭,这说明土地经营收入变化较大.2000年,土地经营收入为625.9亿元,而到2010年则增长到26 754.5亿元,增长了近42倍.其次,土地经营收入并不是呈现逐年增长趋势,其在2005年、2008年都呈下降之势,这说明土地经营收入存在波动性.

图1 2000—2010年土地财政构成变化

由于3种收入来源增长幅度不同,研究期内土地财政结构发生了较大变化.2000年,土地间接收入在土地财政的比重最大,达48.4%;其次为土地经营收入,其所占比重为37.3%;土地直接税收所占比重最小,仅有14.3%.而到了2010年,土地经营收入上升为土地财政收入的主要来源,所占比重高达66.7%;土地间接收入在土地财政的比重则下降到19.2%,土地直接税收所占比重也有所下降,为14.1%.这说明土地财政收入越来越依赖于土地经营收入.

4 我国土地财政变化的空间特征分析

4.1 土地财政规模与土地财政依赖度省际差异明显

由表2可知,2000年,土地财政规模超过100亿元的省份有5个,其中广东与浙江最多,分别为205.6亿元、202.7亿元,两者之和占全国土地财政总规模的24.4%;小于10亿元的省份有4个,其中西藏最少,仅为0.6亿元,只是广东的0.3%.土地财政依赖度超过10%的省份有12个,其中浙江最高,为32.6%;小于6%的省份有5个,其中西藏最小,仅为0.8%,只有浙江的2.5%.

2010年,土地财政规模超过2000亿元的省份有6个,其中排名第一的江苏的土地财政规模是全国平均水平的4倍多,并超过排名后14个省份土地财政规模总和;排名前2名(江苏与浙江)土地财政规模之和达10 160.5亿元,占全国土地财政规模的25.3%.低于1000亿元的省份有17个,其中最少的西藏只有13.5亿元,仅为江苏的0.3%.土地财政依赖度超过50%的省份有9个,其中浙江与江苏最高,分别为113%、93.2%,远高于全国平均水平(40.4%);低于20%的省份有8个,其中西藏最低,仅为1.9%,只有浙江的1.7%.

表2 2000—2010我国省级土地财政规模变化

4.2 土地财政规模与土地财政依赖度区域空间集聚效应明显,且呈东、中、西部递减趋势

无论是2000年还是2010年,省级土地财政规模、土地财政依赖度空间分异格局都具有区域空间集聚效应明显的特征.土地财政规模排在前10名的省份,2000年除四川,2010年除四川、安徽之外,其他省份都处于东部沿海地区,从北方的辽宁一直连绵到南方的广东;后5名的省份则基本处在青藏高原一带.土地财政依赖度排在前10名的省份,2000年除四川、重庆,2010年除重庆、安徽之外,其他省份也都处于东部沿海地区;后10名的省份则都在中西部地区.

此外,土地财政规模与土地财政依赖度均呈东、中、西部递减趋势.2000年,东、中、西部每个省份平均土地财政规模分别为107.5亿元、29.8亿元、21.3亿元;平均土地财政依赖度分别为16.7%、7.3%、7.4%.2010年,东、中、西部每个省份平均土地财政规模分别为2 480.6亿元、813.0亿元、525.8亿元;平均土地财政依赖度分别为68.0%、29.9%、22.0%.

4.3 省级土地财政规模与土地财政依赖度空间分异格局相似度较高

2000年,土地财政规模与土地财政依赖度排在前5名的省份只有1个不同,排在前10名的省份也只有1个不同,排在后5名的省份有2个不同,排在后10名的省份有4个不同.2010年,土地财政规模与土地财政依赖度排在前5名的省份只有1个不同,排在前10名的省份有3个不同,排在后5名的省份有1个不同,排在后10名的省份有2个不同.可见,无论是2000年,还是2010年,省级土地财政规模与土地财政依赖度空间分异格局基本相似.

4.4 省级土地财政规模、土地财政依赖度空间分异格局变化缓慢

2010年与2000年相比,土地财政规模排在前5名的省份有2个不同,排在前10名的省份有1个不同,排在后5名的省份有1个不同,排在后10名的省份有2个不同;土地财政依赖度排在前5名的省份有2个不同,排在前10名的省份有3个不同,排在后5名的省份有2个不同,排在后10名的省份有4个不同.可见,研究期内,省级土地财政规模、土地财政依赖度空间分异格局变化缓慢,尤其是省级土地财政规模空间分异格局几乎没有变化.

5 我国土地财政变化的影响因素分析

5.1 地方政府财政压力

分税制改革后,地方政府的收入来源大大减少,而财政支出反而不断增加,使得地方政府收入和支出间的缺口不断扩大.面对日益严峻的财政缺口,地方政府不得不寻求预算外和非预算资金收入来化解财政压力.而随着土地市场化改革,土地价值不断显现,于是地方政府凭借自己对土地的实际控制权,将土地当作生财之道,从而渐渐形成土地财政.因此,地方政府财政压力是地方政府开拓“土地财政”的初始动力.一个地方财政压力越大,该地政府越有动力去开拓“土地财政”.

5.2 经济增长

改革开放以来,随着经济指标、尤其是GDP增长指标成为地方官员的选拔和提升的关键标准,地方政府有足够动力去推动当地GDP快速增长.如何在短期内实现GDP快速增长的目标?现实中,地方政府纷纷将土地作为发展经济的“发动机”,一方面以地引资,以政府财力补贴工业用地的成本,降低工业企业的生产成本,高速推进本地工业化进程;另一方面以地融资,大搞城市建设,抬高商住用地的价格,推动城市不断扩张[13].在这种发展模式下,土地收入与经济增长互为因果关系.大量土地收入的投入,使得基础设施不断完善,经济发展水平不断提高;而经济发展水平提高一方面使政府有更多的财力改善基础设施,另一方面能产生更多的土地需求,从而促进土地价格上涨,增加地方政府的土地收入,从而形成土地财政与经济增长相互促进的机制.这也是我国土地财政规模区域空间集聚效应明显,且呈东、中、西部递减趋势的重要原因.因为东部地区经济发展水平高,土地价格高,因此其土地财政规模也就高;而相对而言,中西部经济发展水平较低,土地价格低,从而其土地财政规模也就少.

5.3 土地供应结构与土地价格

地方政府财政压力使得地方政府有开拓“土地财政”的初始动机,而实现当地GDP快速增长的目标使得地方政府更有动力去开拓“土地财政”,但是土地财政规模究竟如何则主要取决于当地的土地供应结构与土地价格.地方政府从农民手中征收来的土地一般有三种用途:经营性用途、工业用地及公益性用途.在这三种用途中,只有经营性用途才能使地方政府获得巨额土地收入,而工业用地及公益性用途并不能给地方政府带来直接的土地收入[14].因此地方政府的土地供应结构直接影响地方政府的土地收入.土地价格、尤其是商住用地的价格是地方政府土地收入的另一个影响因素.一般而言,一个地方房地产市场越繁荣,商住用地价格越高,该地政府的土地财政规模越大.

5.4 国家宏观调控政策

国家宏观调控、尤其是对土地市场、房地产市场调控直接影响人们预期,影响土地、商品房价格,从而影响地方政府的土地财政.如2003年,我国宏观经济出现投资过热、低水平重复建设严重等问题,而“圈地运动”是造成这些问题的重要原因.对此,国家开展了长达两年多的以开发区清理为重点的土地市场治理整顿,把土地政策作为宏观调控的重要手段之一.这次调控,在一定程度上遏制了地方政府土地财政规模快速增长的趋势,甚至使2005年地方政府的土地经营收入呈现下降趋势.再如2008年随着世界金融危机的影响扩大,我国一改之前对房地产投资抑制的政策,转而刺激房地产投资,这种调控方向的改变直接引起房价、地价大涨,使得地方政府的土地财政规模在2009年、2010年大幅上升.

6 结论与政策启示

本文以我国大陆31个省份为研究样本,以2000—2010年为研究时段,分析了我国土地财政变化的时空特征及其影响因素.结论如下:

1)2000—2010年,我国土地财政规模与土地财政依赖度均呈大幅上升之势,土地财政规模从1 676.6亿元增长到40 100.4亿元,增幅高达近23倍;土地依赖度由12.9%上升到46.9%,增幅也接近4倍.这表明当前土地收入在政府财政收入中具有举足轻重的地位.

2)2000—2010年,土地财政收入由土地间接收入为主转变为土地经营收入为主.2010年土地经营收入在土地财政总收入的比重高达66.7%,表明土地财政收入越来越依赖于土地经营收入.

3)2000—2010年,土地财政规模与土地财政依赖度省际差异明显,且呈东、中、西部递减趋势,说明土地财政规模、土地财政依赖度与经济发展水平高度相关;省级土地财政规模与土地财政依赖度空间分异格局相似度较高,且变化缓慢.

4)地方政府财政压力、经济增长、土地供应结构与土地价格、国家宏观调控政策是影响我国土地财政变化的主要因素.地方政府财政压力使得地方政府有开拓“土地财政”的初始动机,实现当地GDP快速增长的目标使得地方政府开拓“土地财政”动力更强,土地供应结构与土地价格则直接影响一个地方的土地财政规模,国家宏观调控政策则使地方政府土地收入不稳定性增强.

根据以上结论,本文认为:首先减少东部经济发达地区对土地财政的依赖是治理土地财政问题的当务之急,因为一方面其土地开发强度已接近极限,另一方面其具有一定的经济基础.因此,当前应通过制度创新,加大东部经济发达地区经济结构调整、经济发展方式转变的力度,以降低对土地财政的依赖,从而为全国范围内化解土地财政问题提供经验.其次,减弱地方政府开拓“土地财政”的动力才是治理土地财政问题的根本.为此,需要深化财税体制改革,硬化预算约束制度环境,发展地方政府主体税种;完善地方政府政绩考核体制,用更具综合性的指标体系替代当前比较单一的经济增长指标.

[1] 黄小虎.解析土地财政[J].红旗文稿,2010(20):13-16.

[2] 周飞舟.大兴土木:土地财政与地方政府行为[J].经济社会体制比较,2010(3):77-89.

[3] 刘守英.以地谋发展模式的风险与改革[J].国际经济评论,2012(2):92-109.

[4] 杜雪君,黄忠华.土地财政与耕地保护——基于省际面板数据的因果关系分析[J].自然资源学报,2009,24(10):1724-1728.

[5] 贺雪峰.城镇化进程中的土地财政问题思考[J].甘肃农业,2013(3):12-13.

[6] 赵燕菁.正确评价土地财政的功过[J].北京规划建设,2013(3):152-155.

[7] 杨圆圆.“土地财政”规模估算及影响因素研究[J].财贸经济,2010(10):69-76.

[8] 吴冠岑,牛星,田伟利.我国土地财政规模与区域特性分析[J].经济地理,2013,33(7):127-132.

[9] 丘海雄,付光伟,张宇翔.土地财政的差异性研究——兼论土地财政对产业转型升级的启示[J].学术研究,2012(4):75-81.

[10] 顾乃华,王小霞,陈雄辉.我国土地财政的区域差异与成因——基于省际面板数据的实证研究[J].产经评论,2011(2):103-112.

[11] 张晓洁.天津市土地资源的公共财政调控[D].天津:天津大学,2004.

[12] 李尚蒲,罗必良.我国土地财政规模估算[J].中央财经大学学报,2010(5):12-17.

[13] 刘守英,周飞舟,邵挺.土地制度改革与转变发展方式[M].北京:中国发展出版社,2012.

[14] 贺雪峰.地权的逻辑II:地权变革的真相与谬误[M].北京:东方出版社,2013.

Analysis on Spatio⁃temporal Characteristic of Land Finance Change in China

ZHANG Fei,KONGWei

(School of Urban and Environmental,Huaiyin Normal University,Huaian Jiangsu 223300,China)

Based on the provincial data from 2000 to 2010,this paper analyzed spatio⁃temporal characteris⁃tic and influential factors of land finance change.The result indicates that:the land financial scale and land financial dependency were increased sharply;land management income became themain source;the land fi⁃nancial scale and land financial dependency were different among provinces,present the eastern,central and western decreasing trend;itwas the basic similar between provincial land financial scale and land financial de⁃pendency on spatial pattern;local government fiscal pressures,economic growth,the structure of land supply and land price,nationalmacro⁃control policy had an significant impacton land finance.This research conclu⁃ded that it is urgent to reduce dependence on land finance in the eastern region,it is essential to reduce the lo⁃cal governmentmotivate to develop"land finance".

land finance;land financial dependency;spatio⁃temporal change

F810.2

A

1671⁃6876(2014)03⁃0241⁃07

[责任编辑:蒋海龙]

2014⁃06⁃06

江苏省哲学社会科学基金项目(13GLD025);江苏省高校哲学社会科学基金项目(2014SJB653)

张飞(1975⁃),男,江苏连云港人,副教授,博士,主要从事土地经济与政策研究.E⁃mail:qingzhuzhang@163.com