可竞争性、竞争性与中国工业市场绩效

2014-06-07侯艳良王晓明

侯艳良 王晓明

可竞争性、竞争性与中国工业市场绩效

侯艳良 王晓明

西方产业组织理论关于市场绩效及其决定机制已经形成比较成熟的理论体系。然而,有关中国工业市场绩效决定机制的研究,至今没有形成一致的结论。本文通过路径分析的方法研究了可竞争性、竞争性和行业产权结构对中国工业市场绩效的影响机制,揭示了行业产权结构的中介效应。实证研究表明,国有产权结构比重的提高对行业利润率具有正向影响;外部可竞争性和竞争性对行业利润率具有负向影响,但国有产权结构具有完全中介效应;内部可竞争性反而对行业利润率具有正向影响,国有产权结构同样具有完全中介效应。这些发现为客观评价新时期的产业政策效果提供了全新的经验证据。

可竞争性 竞争性 行业产权结构 市场绩效

一、引言

西方产业组织理论对市场绩效及其决定机制的研究已经有相当长的历史,且形成了比较成熟的理论体系。以梅森(Mason)、贝恩(Bain)和谢勒(Scherer)等为主要代表的产业组织理论哈佛学派认为,较高的市场集中度和市场份额使部分企业更具有较强的市场支配力(Market Power),从而具有较高的盈利能力,这导致了集中度和利润率之间的相关关系。以德姆塞茨(Demsetz)和佩尔兹曼(Peltzman)等为代表的芝加哥学派不完全同意哈佛学派的观点,认为市场中大企业的高效率经营可以同时导致较高的市场集中度和较高的利润率,因此“集中度—利润率”之间的相关关系只不过是统计学意义上的虚假相关关系。以鲍莫尔(Baumol)和潘萨(Panzar)等为代表的可竞争市场理论学派则进一步丰富了哈佛学派对进入障碍的认识,更加强调市场外部潜在竞争的作用,认为来自市场外部的潜在竞争压力会使垄断企业从根据垄断高价原则定价,转化为依据可维持性原则定价,并且采取有效率的市场行为。

为了更好地解释改革开放以来中国工业市场所呈现的特殊变化规律,找到影响中国工业市场绩效的重要因素,国内学者进行了大量的理论和实证研究,并展开了激烈的争论。有人坚持产业组织哈佛学派的理论,认为中国工业市场绩效是由市场集中度等市场竞争性因素决定的,市场支配力导致“集中度—利润率”之间的相关关系[1,2]。有人主张芝加哥学派的观点,认为并不是工业市场的竞争性决定了绩效,而是企业效率的提高导致了市场竞争性因素和利润率虚假的正相关关系[3~5];还有人认为任何一个学派的理论都不能单独解释中国工业市场绩效是如何被决定的,必须把哈佛学派和芝加哥学派的产业组织理论结合起来考察[6];此外,一种较有影响的观点认为,要回答这一问题,仅仅依靠传统产业组织理论是不够的,必须把产权理论和传统产业组织理论结合起来进行研究,认为市场结构和行业产权结构的结合能够更好地解释中国工业市场绩效的决定问题[7,8]。

总之,对中国工业市场绩效的影响因素及决定机制的问题,目前在理论上存在广泛的争论,至今没有形成一致的意见。此外,在实证上,这些研究大都采用多元线性回归的方法,无法揭示变量之间的相互关系。本文尝试综合各方的观点,探讨可竞争性、竞争性和行业产权结构三个重要因素对中国工业市场绩效的影响,并通过路径分析的方法揭示这些变量之间的相互关系,以更好地解释中国工业市场绩效的决定问题。

二、研究假设和理论模型

(一)研究假设

1.行业产权结构与中国工业市场绩效

产业组织理论的哈佛学派在新古典经济学厂商理论的基础上提出了经典的S-C-P理论范式,即市场结构、企业行为和市场绩效之间存在相互作用和联系。鉴于S-C-P理论范式在解释中国工业市场绩效决定方面的不足,刘小玄(2003)将产权理论与传统产业组织理论结合起来,提出了行业产权结构的概念,认为市场结构和行业产权结构的结合能够更好地解释中国工业市场绩效是如何被决定的[7]。行业产权结构是指某一行业中不同所有制经济的比例关系,可以用国有制企业占某个行业的比重,即国有产权结构来表示,也可以用其他所有制企业的有关比重来表示[7]。唐要家(2005)认为市场结构和行业产权结构是两个基本的市场绩效决定因素,二者相互影响,其不同组合模式会带来不同的市场绩效[8]。他基于产业组织理论哈佛学派和西方产权理论提出的拓展的“SSCP范式”,试图进一步完善刘小玄(2003)的思想。

在行业产权结构的概念提出以后,人们对其与市场绩效的关系进行了大量的实证研究,但没有得出一致的结论。刘小玄(2003)认为以国有企业的市场份额比重代表的行业产权结构对净资产利润率、销售收入利润率和固定资产净值利润率等市场绩效指标在一定条件下具有负向影响[7]。唐要家和唐春晖(2004)对1995年39个两位数工业行业的实证研究发现,以国有工业产值比重所表示的国有所有权结构对资金利税率、净资产收益率和总资产报酬率产业的平均利润率指标具有正向影响[9]。孙早和王文(2011)通过对2003~2008年三位数全部工业产业的面板数据进行研究发现,用国有及国有控股工业企业的实收资本与产业总资本之比表示的行业产权结构对总资产利润率具有负向影响,而用私营工业企业的实收资本与产业总资本之比和外商投资与港澳台商投资工业企业的实收资本与产业总资本之比表示的产权结构对总资产利润率具有正向影响[10]。甄小鹏和甄艺凯(2012)通过对2005~2007年38个工业两位数行业面板数据的研究发现,用国有企业产值比重表示的行业产权结构对资产利润率、净资产利润率以及销售利润率等行业绩效指标没有显著影响,而用民营企业产值比重对这些指标有显著的正向影响[11]。

与私营企业相比,国有企业具有天然的效率劣势[12,13]。但当前国民经济以国有经济为主导的形势没有改变,某些行业国有所有权仍保持绝对的垄断优势,国有所有权企业仍然能够获得高于非国有所有权企业和竞争市场中的平均利润率的较高垄断利润[9]。据此提出假设:

假设H1:行业国有产权结构比重的提高对行业利润率具有正向影响。

2.可竞争性与中国工业市场绩效

鲍默尔等经济学家提出可竞争市场(Contestable Markets)理论以来,尽管可竞争性(Contestability)的概念被诸多文献所使用,但始终没有一个关于可竞争性的清晰定义。事实上,可以用可竞争性来描述市场进入的可能性,将其定义为市场能够被潜在竞争者自由进入的程度,自由进入则指没有任何影响企业进入的进入壁垒[14]。中国工业转型的一个重要特征是民营、外商等非国有企业的大量进入和国有企业的大量退出。外商投资企业、港澳台商投资企业和民营企业具有不同的自身条件,面对不同的国家市场准入政策。对于不同所有制类型的企业,市场具有不同的“自由进入程度”,即具有不同的可竞争性。因此,有必要将中国工业市场的可竞争性进一步划分为外部可竞争性和内部可竞争性。把工业市场相对于外商投资企业和港澳台商投资企业的可竞争性称为外部可竞争性,把工业市场相对于民营企业的可竞争性称为内部可竞争性。

按照可竞争市场理论,只要内部厂商的数量大于两家,可竞争性要求市场中企业的边际成本趋于相等,并且等于产品的市场价格[15]。因此,在可竞争市场中,潜在竞争威胁可以约束在位企业的行为,使在位企业将产品价格定在只能获得正常利润的水平,不会获得超额利润,保证整个社会的资源配置效率。这是因为,如果可竞争市场存在任何获利机会,进入者可以实现“打了就跑”[16]。中国工业市场外部可竞争性所对应的潜在竞争者是外商和港澳台商企业,市场对这类企业开放程度的提高,有可能对行业内部各类企业形成潜在的竞争压力,使其按照边际成本定价,从而导致市场利润率的下降。

行业的产权结构主要是指行业中不同所有制经济的比例关系,反映了不同所有制经济在市场中的相对地位。如果用国有经济的相关指标占某个产业的比重来表示国有产权结构,则其反映的是国有经济与非国有经济在市场中的相对权重或地位。中国的经济转型最为重要的变化是与计划经济相伴随的国有产权从工业行业中逐步退出,代表市场经济体制的非国有产权的进入和迅速成长[9]。从行业层面看,改革开放以来,鼓励多种所有制经济共同发展的政策措施使工业市场更加开放,提高了非国有企业进入的可能性,即市场的可竞争性。市场外部可竞争性的提高,有可能使国有企业感受到来自外商投资企业和港澳台商投资企业潜在的竞争压力,预期市场势力和盈利水平的下降,在政府引导下减少投资并有序退出,从而导致行业国有所有权比重的下降。据此提出假设:

假设H2a:行业外部可竞争性的提高对行业利润率具有负向影响。

假设H2b:行业外部可竞争性的提高对行业国有产权结构具有负向影响。

中国工业市场内部可竞争性所对应的潜在竞争者主要是各类民营企业。与外部可竞争性的情况类似,市场内部可竞争性的提高,同样有可能对行业内部各类企业形成潜在的竞争压力,导致市场内部各类所有制企业采取竞争导向的定价行为,从而导致市场利润率的下降。此外,市场内部可竞争性的提高,有可能使国有企业感受到来自外部民营企业的潜在竞争压力,预期市场势力和盈利水平的下降,在政府引导下减少投资并有序退出,从而导致行业国有所有权比重的下降。据此提出假设:

假设H3a:行业内部可竞争性的提高对行业利润率具有负向影响。

假设H3b:行业内部可竞争性的提高对行业国有产权结构具有负向影响。

3.竞争性与中国工业市场绩效

按照产业组织理论,市场结构的核心是垄断和竞争的关系问题,不同的市场结构会影响市场内部的企业行为,并产生不同的市场绩效,即市场内部的竞争性会通过企业行为来影响市场绩效。殷醒民(1996)通过对28个两位数制造业行业的研究认为,中国工业行业集中度与工业产值税前利润率、人均税后利润率、人均税前利润率和资金利税率等主要工业利润率指标的正相关关系非常清楚[2]。戚聿东(1998)通过对37个两位数工业行业的实证研究发现,工业行业集中度与销售利税率、资金利税率和权益利润率等行业利润率指标存在正相关关系[3]。魏后凯(2003)通过对521个制造业小行业的研究发现,中国制造业行业集中度与销售利润(税)率、成本利润(税)率和资金利润(税)率等利润率之间存在某种正相关关系,但这种正相关关系并不是完全线性的、连续的和单调的[5]。陈志广(2004)通过对28个两位数制造业行业的研究得出同样的结论,即产业集中度与产业销售利税率具有显著的正相关关系[6]。由此可见,大量实证研究表明中国工业行业集中度对工业市场利润率具有正向影响,即中国工业行业的竞争性对工业市场利润率具有负向影响。

中国公有企业的产权改革实际上是一个被迫的过程。当经济自由化和价格市场化的改革进行到一定程度之后,市场竞争变得越来越激烈。不同产权制度的企业内生不同的效率和竞争力,效率低下的企业必然会在激烈的市场竞争中被淘汰。在国有企业“抓大放小”等方针政策的指导下,规模小和级别低的国有企业直接面临市场竞争。竞争压力一方面使企业改变所有制形式,探索更有效的治理结构;另一方面直接导致某些经济效益不好的国有企业被兼并或关闭[17]。总体来看,在市场竞争中,低效率国有企业的前途只有两种:其一是破产;其二是改制[18]。由于行业产权结构反应了国有企业与非国有企业在市场中的相对地位,市场内部不同产权制度企业之间竞争性的提高将导致国有企业的破产与改制,从而有可能降低行业国有产权结构。据此提出假设:

假设4a:行业竞争性的提高对行业利润率具有负向影响。

假设4b:行业竞争性的提高对行业国有产权结构具有负向影响。

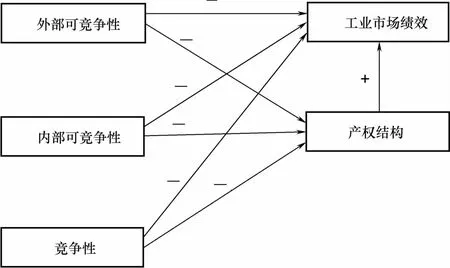

图1 中国工业市场绩效影响因素的理论模型

(二)理论模型

根据以上提出的研究假设,可初步得到如图1所示的中国工业市场绩效影响因素的理论模型。

三、研究方法与数据选取

(一)研究方法

本文采用路径分析(Path Analysis)的技术对以上理论模型进行实证研究,探讨各变量之间的相互关系及其影响大小。路径分析最早由生物学家(Wright)提出,是一种能够有效分析复杂因果关系的技术,特别是如本文所关注的,变量间存在着间接的因果关系时,路径分析比较有效。路径分析属于探索性统计分析,可以用来判断所提出的“因果模式”是否符合收集到的样本数据。本研究采用路径分析方法的目的在于探讨各变量之间的复杂联系,路径分析方法可以用一系列的回归方程将各观察变量之间的联系加以整合,并清晰地呈现出来。此外,用路径分析程序进行路径参数估计,可以避免传统回归分析中可能出现的因多次决策错误造成的几率膨胀问题,并能够获得更多的统计数据和提供更丰富的信息[19]。因此,本文采用AMOS17.0软件估计路径系数,依此判断自变量对因变量作用的大小、方向和解释力。

(二)数据选取

样本数据来自2008年和2009年《中国工业经济统计年鉴》所提供的2007年和2008年39个工业两位数行业数据。由于石油加工、炼焦及核燃料加工业,电力、热力的生产和供应业,燃气生产和供应业,以及水的生产和供应业这四个行业产品和要素价格国家控制得比较严重,其可竞争性和利润率指标不具有代表性,故略去了这些行业。这样,考察范围包括35个工业两位数行业,占全部工业行业的90%,完全能够反映出工业总体各指标值的现状。此外,为了避免除各类可竞争性以外其他有关变量的不稳定性对分析的影响,本文用有关变量2007年年末和2008年年末的平均值代表其在2008年这一时期的值。选择2007年和2008年两年的数据主要是出于如下考虑:一方面,中国于2005年初出台“非公经济36条”,加快垄断行业改革,允许非公有资本的进入。由于政策作用的滞后性,2007~2008年很可能是各种非国有企业开始大量进入的时期。2008年下半年爆发了金融危机,2009以后波及到全球经济,外资企业的活力受到很大影响,很可能会减少对中国的投入。因此,用2007~2008年有关数据计算的可竞争数值最能够反映真实情况。

(三)变量度量

1.产业绩效

传统经济学假设企业是追求利润最大化的主体。实现利润最大化,甚至获得超额利润符合企业自身利益。因此,人们常常用利润率指标来评价市场绩效[20]。在考察中国工业市场时,人们最常用的指标是市场销售收入利润率:销售收入利润率=市场利润总额/市场销售收入。本文同样用销售收入利润率来度量市场绩效。

2.行业产权结构

参照刘小玄(2003)以及孙早和王文(2011)的做法,本文用各行业国有资本占全部实收资本的比重表示行业产权结构[7,10]。

3.可竞争性

参照黄卫伟和侯艳良(2012)的方法,本文用外商和港澳台商资本平均进入速度与市场平均规模之比近似地度量中国工业市场的外部可竞争性,用民营资本的平均进入速度与市场平均规模之比近似地度量中国工业市场的内部可竞争性[14]。

4.竞争性

赫芬达尔指数(Herfindahl Index)和集中率(CRn)是度量市场竞争性比较理想的指标,但现有工业行业的统计数据缺少详细的企业数据,故无法对上述指标进行计算。本文采用唐要家(2005)的方法,用工业企业数量作为反映市场竞争性的指标[8]。但为消除行业规模的影响,本文用单位行业规模的企业数量来表示竞争性。

四、实证结果与分析

(一)变量相关性分析

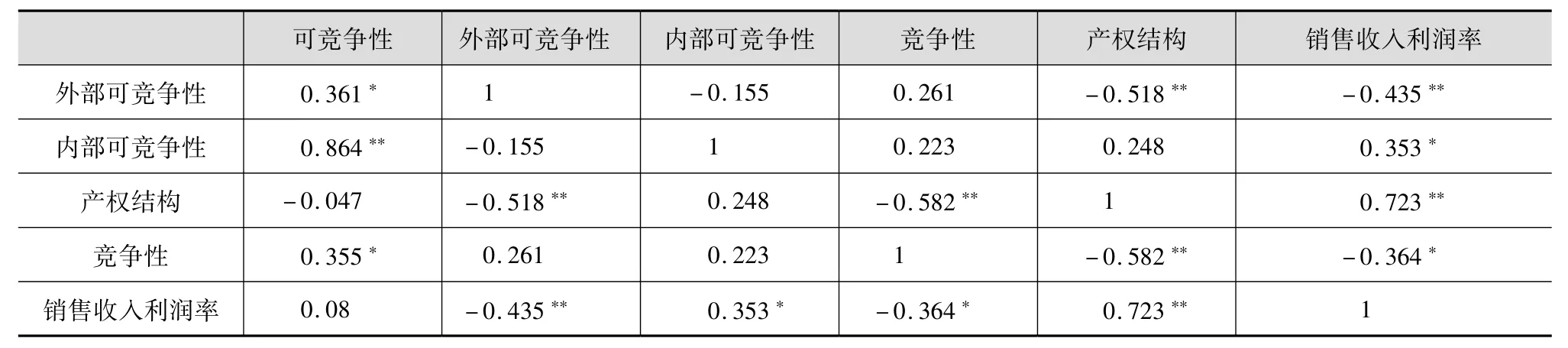

路径分析中各变量的皮尔逊(Pearson)相关系数如表1所示。行业产权结构与销售收入利润率存在显著的正相关关系,初步支持假设H1。外部可竞争性与销售收入利润率和行业产权结构均具有显著的负相关关系,初步支持假设H2a和H2b。内部可竞争性与销售收入利润率反而存在显著的正相关关系,但与产权结构的正相关

表1 观察变量的皮尔逊(Pearson)相关系数

关系不显著,假设H3a和H3b没有得到支持,需要进一步分析原因。竞争性与产权结构和销售收入利润率均存在显著的负相关关系,假设H4a和H4b得到初步支持。需要指出的是控制住竞争性,对内部可竞争性与产权结构进行偏相关分析后发现,二者存在显著的正相关关系,很可能是内部可竞争性与竞争性之间微弱的共变关系导致了内部可竞争性与产权结构之间相关关系的不显著。

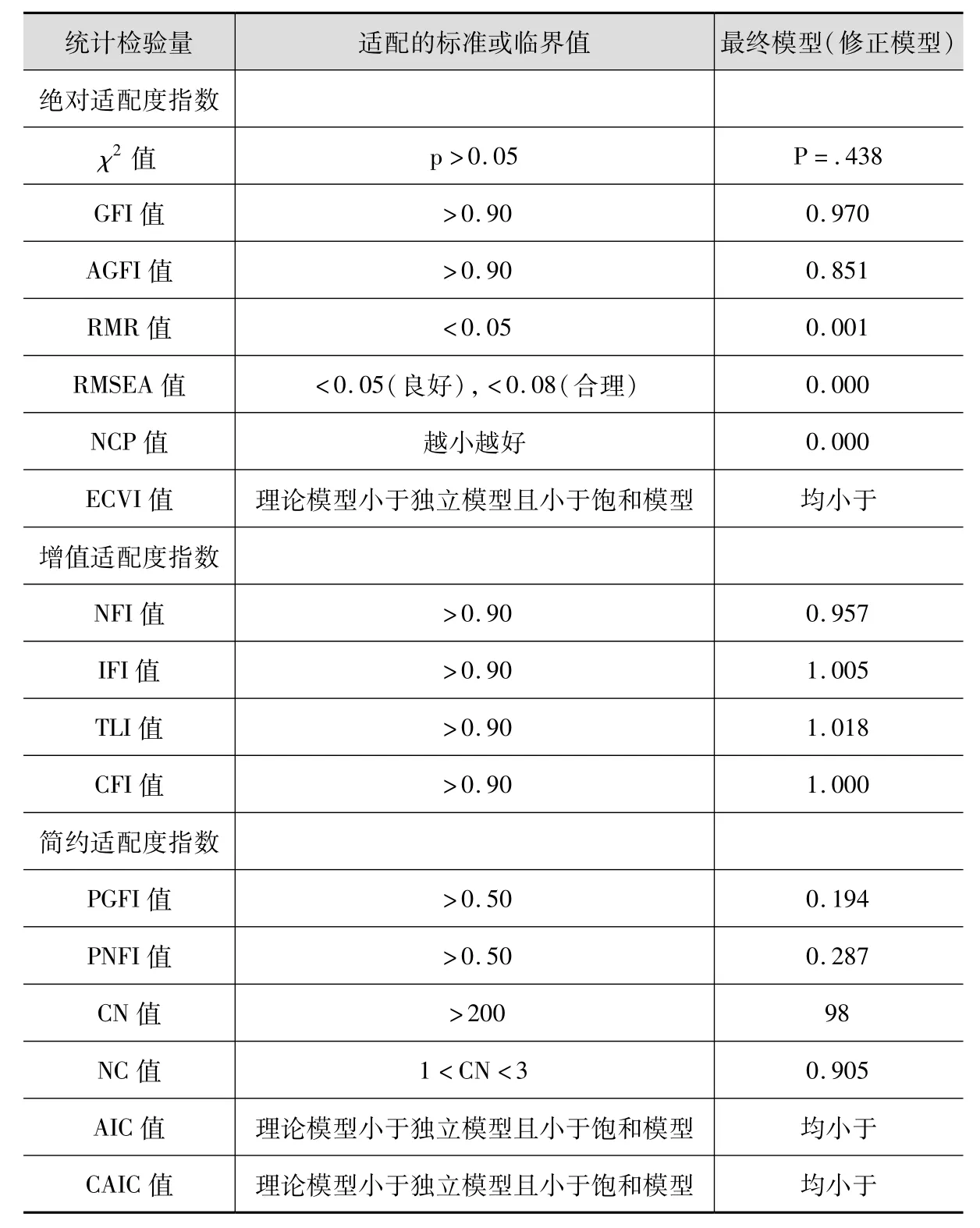

表2 路径分析模型的评价指标及评价标准

(二)结构模型的修正与验证

用AMOS17.0软件估计路径系数,验证隐变量之间的结构关系发现,基本模型中外部可竞争、内部可竞争性和竞争性对销售收入利润率直接影响的路径系数不显著,其余各条路径系数均达到显著性水平。此外,基本模型是一个自由度为零的饱和模型,无法验证假设模型与数据是否匹配,需要对模型进行修正[21]。

为验证假设模型与数据匹配度,本文删除上述三条不显著的路径,得到一个自由度为3的非饱和模型。如表2所示,该修正模型的拟合优度指数AGFI值为0.851,低于0.90。西格斯和格罗弗(Segars&Grover,1993)认为,AGFI的容忍范围可以是0.8以上。因此,该修正模型的AGFI值是一个可以接受的良好水平[22]。此外,修正模型的两个简约适配度指数CN值和NC值不符合标准,表明修正模型没有完全符合简效原则。黄芳铭(2005)认为简效原则通常作为选择替代模型的评判原则[23]。本文进行路径分析的目的是为了验证理论假设,无须过分强调简约适配度指数。因此,修正后的模型具有较好的适配度,且没有不显著的路径和需要被进一步修正的提示,故选择其为最终的解释模型。

(三)模型解释力、假设检验与效应分析

1.模型解释力

结构模型验证结果中的多元相关平方值(Square Multiple Correlations,SMC)相当于回归分析中的R2,其代表了模型的解释力,反映了内生变量变异被解释的程度[19]。最终模型中产权结构和销售收入利润率两个内生变量的SMC值分别为0.579和0.523,均超过50%。这说明外部可竞争性、内部可竞争性和竞争性可以联合解释产权结构57.9%的变异量,而外部可竞争性、内部可竞争性、竞争性和产权结构可以分别联合解释销售收入利润率52.3%的变异量,表明模型具有很好的解释力。

2.假设验证

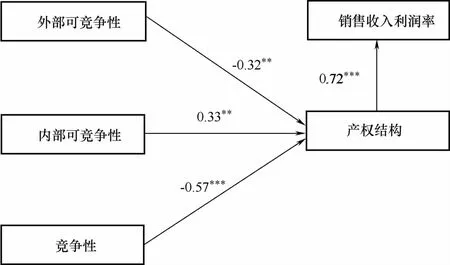

修正后的最终模型的完全标准化如图2所示。行业产权结构对销售收入利润率具有显著的正向影响,假设H1得到支持。外部可竞争性对销售收入利润率的直接影响不显著,但外部可竞争性对行业产权结构具有显著的负向影响,假设H2a没有得到支持,而假设H2b得到支持,说明行业产权结构在外部可竞争性对销售利润率的影响过程中起到完全中介作用。内部可竞争性对销售收入的直接影响不显著,内部可竞争性对行业产权结构具有显著的正向影响,虽然假设H3a和假设H3b均没有得到支持,但行业产权结构在内部可竞争性对销售利润率的影响过程中也起到完全中介作用。竞争性对销售收入利润率的直接影响同样不显著,但竞争性对行业产权结构具有显著的负向影响,假设H4a没有得到支持,而假设H4b得到支持,说明行业产权结构在竞争性对销售利润率的影响过程中同样起到完全中介作用。

图2 以行业产权结构也中介变量的最终标准化解

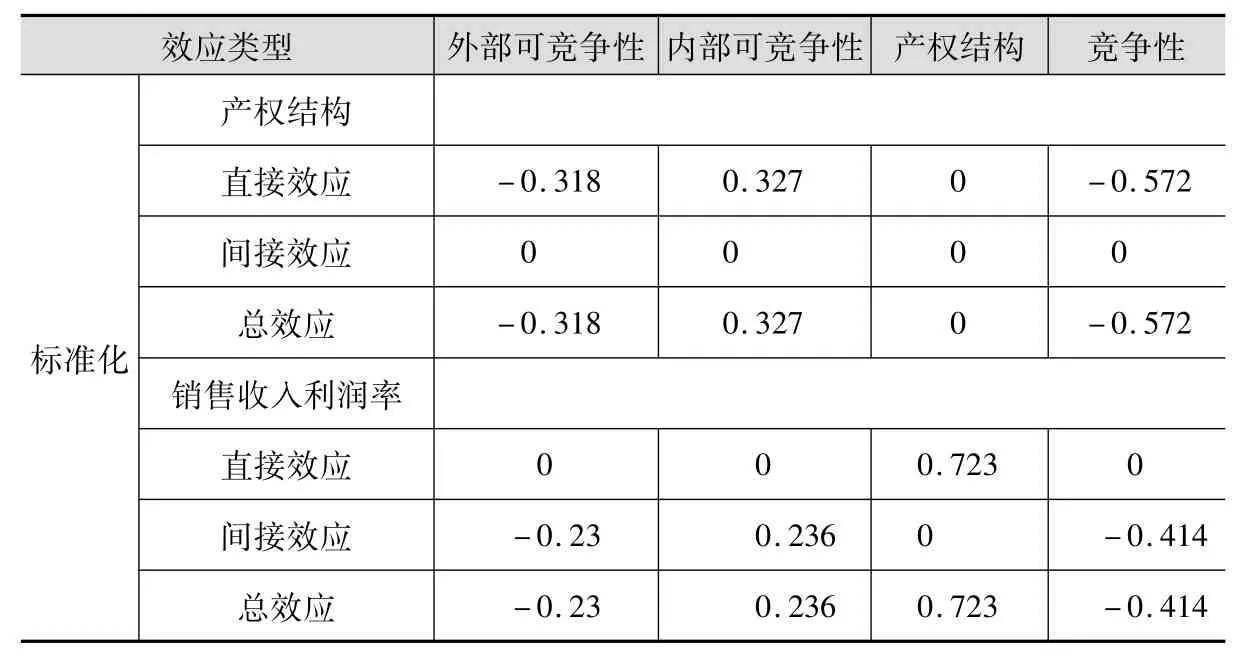

表3 外生变量与内生变量的效应分解

3.效应分析

如表3所示,外部可竞争性、内部可竞争性和竞争性三个外生变量对行业销售收入利润率不具有直接效应,行业产权结构对销售收入利润率具有正的直接效应。从标准化总效应来看,外部可竞争性对销售收入利润率的标准化总效应为-0.23,内部可竞争性对销售收入利润率的标准化总效应为0.236,竞争性对销售收入利润率的标准化总效应为-0.414。这表明,竞争性对销售收入利润率的影响大于两类可竞争性对销售收入利润率的影响,且内部可竞争性除了能够完全冲销外部可竞争性对销售收入利润率的负向影响,还可以冲销小部分竞争性对销售收入利润率的负向影响。

五、讨论与启示

(一)结果讨论

本文研究了可竞争性和竞争性对中国工业市场绩效的影响,验证了行业产权结构在上述变量对市场绩效的影响过程中起到中介作用。实证研究支持了本文所提的部分假设,但也发现一些值得进一步探讨的问题。

一是发现行业产权结构对销售收入利润率具有正向影响。这很可能是因为在国有产权较高的行业,尽管国有产权企业并不具有明显的产权效率优势,但由于特有的市场组织特点,国有产权企业仍然能够获得的较高垄断利润[9]。为了验证这一点,本文对2008年工业行业有关数据进行了计算和分析。研究发现全部行业平均的国有企业平均成本为0.801亿元,外商投资和港澳台商企业的平均成本为0.810亿元,私营企业平均成本为0.813亿元,集体企业的平均成本为0.832亿元。从工业整体来看,相对于其他注册类型的企业,特别是外商投资和港澳台商企业,国有企业并不具有明显的成本优势。此外,从具体行业来看也是如此,绝大部分两位数工业行业的国有企业都不具有明显的成本优势。因此,产权结构对行业利润率的正向影响并不是因为国有企业具有更高的效率和更低的成本,很可能是由于其缺乏内部的竞争压力和外部的潜在竞争压力,具有较强的市场支配力,从而获得了较高的垄断利润。

二是外部可竞争性对销售收入利润率具有显著的负向作用,但这种负向作用主要是通过影响行业的国有产权结构间接产生的。多种因素共同作用所导致的市场外部可竞争性的提高,可以提高中国工业市场相对于外商和港澳台商企业的自由进入程度。外商和港澳台商企业具有较强的综合实力,在其潜在竞争压力的作用下,国有企业很可能在国家政策的指导下进行策略性的有序退出,导致国有产权比重的下降。外部可竞争性对市场绩效的直接影响不显著,很可能是因为相对于非国有企业而言,市场的内部竞争已经非常充分,其行业利润率改进空间已经很小,外部可竞争性已经无法通过改变非国有企业行为对市场绩效产生直接影响。这也表明,国有企业行为在市场绩效的变化中扮演着更为重要的角色。

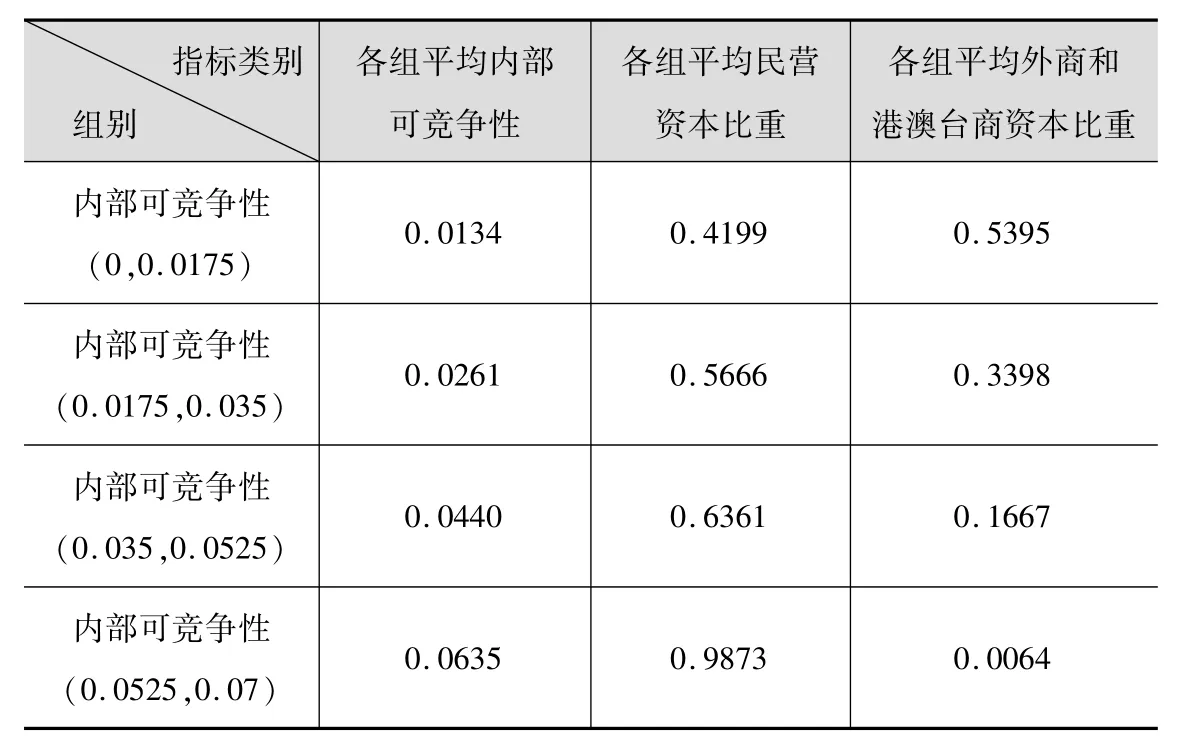

表4 不同组别的平均内部可竞争性、民营资本比重以及外商和港澳台商资本比重

三是效应分析的结果让人感到意外,内部可竞争性反而对销售收入利润率具有正向作用,并且这种作用主要是通过对产权结构的间接正向影响产生的。这很可能是由于为了防止国有企业面临来自国内和国外的双重竞争压力,保持国有经济的优势地位,国家在高内部可竞争性的行业对外商和港澳台商企业的发展采取了相对严格的限制性政策,从而导致了外商和港澳台商企业的退出(当然这种退出可能是相对的而不是绝对的),国有企业和民营企业则乘机“瓜分”了本属于外商和港澳台商企业的市场。也就是说,很可能是较高的行业内部可竞争性诱发了对外商和港澳台商企业的“挤出效应”,这种“挤出效应”提高了行业的产权结构。为了验证这一点,本文对不同内部可竞争性行业组别的产权结构进行了计算,如表4所示。随着不同组别平均内部可竞争性的提高,整体而言,同国有产权结构一样,各组平均的民营资本比重不断上升,而各组平均的外商和港澳台商资本比重却不断下降,这表明内部可竞争性的提高有可能诱发民营企业和国有企业对外商和港澳台商企业的“挤出效应”,进而导致行业产权结构的提高。

四是竞争性对销售收入利润率具有负向影响,并且这种正向作用同样主要是通过影响产权结构间接产生的。传统产业组织理论一般认为市场的竞争性越低,行业利润率越高。这既可能是因为市场竞争性的下降使部分企业具有支配市场价格的能力,从而获得高额的垄断利润,并提高了市场的利润率,也可能是由于市场中大企业的高效率经营导致了低竞争市场中的高利润率。实证研究证实,很有可能仅当市场的竞争性处于一个“适度的特定范围”时,才具有与利润率之间显著的负线性相关关系,但还不能确定这个“适度的特定范围”具体是什么[5,24~26]。因此,竞争性之所以会通过影响产权结构对行业销售利润率产生间接的负向影响,很可能是因为国有企业和非国

注:其中,外商和港澳台商资本比重=外商和港澳台商资本/全部实收资本,民营资本比重=民营资本/全部实收资本。此外,表中的数据是2007年和2008年各类指标的平均值。

数据来源:根据2008年和2009年《中国工业经济统计年鉴》有关数据整理计算。有企业之间的竞争性尚处于某个“适度的特定范围”之内;而竞争性没有对其行业销售利润率产生直接正向影响,则很有可能是因为非国有企业之间的竞争性处于这个“适度的特定范围”之外,并且更可能是因为非国有企业之间的竞争性已经超过了这一范围的上限。

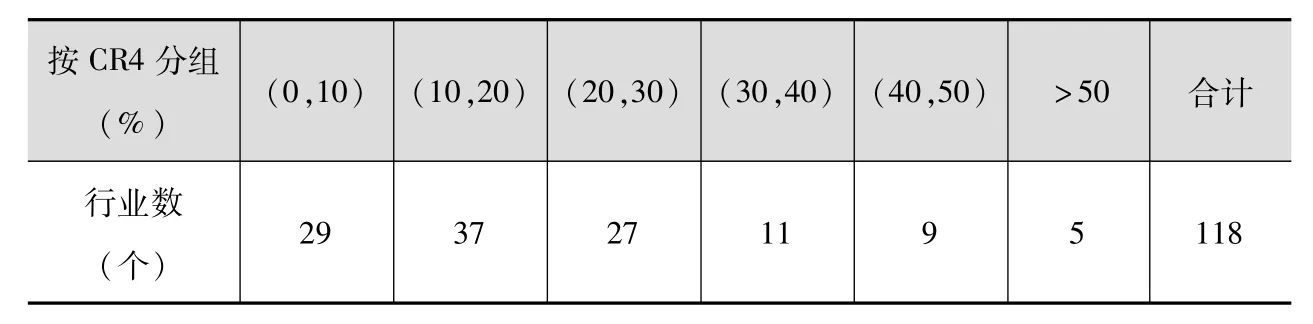

表5 2008年118个工业四位数行业的CR4分布情况

通过对目前中国工业市场竞争性的分析可以进一步验证上述推断。通过《中国经济普查年鉴一2008》和《中国大型工业企业年鉴—2008》计算得到了2008年118个四位数工业行业前四名的份额集中度指标(以下简称CR4)值,全部行业CR4的平均值仅为21.35%。这表明,整体来看,目前中国工业行业的竞争性是很高的。如表5所示,从行业的CR4分布情况来看,绝大部分行业的CR4值介于10%~50%之间,这样的行业数占行业总数的71.2%,而只有肥皂及合成洗涤剂制造、汽轮机及辅机制造、通信交换设备制造、通信传输设备制造和维纶纤维制造五个行业的CR4值大于50%。这表明,目前中国工业市场的竞争性很可能处于德姆塞茨(Demsetz,1973)指出的行业利润率不但不随其集中度的提高而上升,反而有时会有所下降的区间。考虑到剔除国有企业垄断对竞争性的降低作用,非国有企业之间的竞争可能会更加激烈,其值域很可能更加严重地偏离“适度的特定范围”。因此,竞争性不能通过影响非国有企业行为对中国工业行业利润率产生直接的正向影响,很可能是因为非国有企业之间存在过度竞争的缘故。更重要的是,鉴于较高的竞争性可能会弱化可竞争性对市场绩效的影响,非国有企业之间过高的竞争性很可能是外部可竞争性和内部可竞争性无法通过非国有企业行为对市场绩效产生直接影响的原因。

(二)研究启示

首先,适当提高市场的外部可竞争性,有序放开对外商和港澳台商企业的行业准入。当前外部可竞争性对抑制国有企业垄断有实质性作用,但却有进一步下降的趋势[12]。因此,有必要在竞争性行业取消对于对外商和港澳台商企业的歧视性政策,有选择地适度放宽对外商和港澳台商企业的市场准入。

其次,适当降低市场的内部可竞争性,适当引导国有产权的有序退出。当前,中国高额的行业利润率主要是由国有企业行政垄断因素造成的,还不是企业高效率的结果。因此,从狭义的民营经济来讲,当前中国工业领域不存在明显的“国进民退”现象,但关于“国退民进”和“国进民退”孰是孰非的争论是没有意义的,因为无论“民进”还是“国进”都不利于市场绩效的改进,只有允许能够形成足够潜在竞争压力的跨国企业的进入才有利于市场绩效的改进。由于民营企业实力较弱,对民营企业的进一步开放只能加剧市场内部的低水平过度竞争,并有可能诱发进一步的“国进”,形成对外商和港澳台商企业的“挤出效应”,不利于市场绩效的改进。因此,政府一方面要适当提高民营企业的准入门槛,适当降低市场的内部可竞争性,只允许并鼓励优势民营企业进入;另一方面,由于国有产权不利于市场绩效的提高,政府应该引导国有企业从那些与基础设施和公共服务无关的部门有序退出。

再次,从盲目放宽民营企业市场准入,转向大力支持民营经济加快发展。除了会诱发对国外企业的“挤出效应”外,市场外部的民营企业无法形成足够的潜在竞争压力,以及市场内部的低水平民营企业过多所导致的过度竞争都是内部可竞争性不利于市场绩效提高的可能原因,而这都与民营企业规模不大、实力不强有直接关系。因此,政府应该调整支持民营经济的发展政策取向,将工作重心转向扶持民营企业做大做强上来。

最后,加快推进国有企业产权制度改革,进一步改善国有企业的内部治理。除了来自企业外部的竞争性和可竞争性因素外,国有企业内部天生的产权缺陷和治理问题同样可能是制约市场绩效进一步改进的因素。由于国有企业拥有巨大的国家资本存量,且保持国家的绝对控股地位又是社会主义市场经济的必然要求,虽然完全通过股份制改造的形式来实现彻底的非国有化有可能改进国有企业的产权缺陷,但这显然不符合实际。因此,为了改善国有企业效率,政府一方面要改变对国有企业的影响方式,从传统经济体制下对国有企业的直接行政干预,转变为通过持有股份对企业施加间接影响,实现对国有企业发展的政策性引导。另一方面,由于分散的个人投资主体及国有法人主体并不能产生对国有控股方的实质性牵制作用,政府必须从改善国有企业的治理结构及运作机制方面入手,引入有实力的民营经济主体和必要的境外投资主体,这一方面能够保持国有企业在产权多元化后国家的控股地位,另一方面也能改善单一产权结构条件下的国有企业治理结构和运作机制方面的不足。

(三)进一步研究方向

首先,市场绩效存在多方面的内容,本文只研究了中国工业市场销售收入利润率的影响机制,而其对市场的技术创新、生产率等动态绩效的影响还有待进一步研究。其次,市场绩效的影响因素众多,且影响机制复杂,受到数据和模型的限制,本文无法考察更多因素对市场绩效的影响。在变量数据充裕的条件下,今后可以控制更多的变量,更深入地分析市场绩效的影响机制。再次,本文只是从静态的视角考察了中国工业市场绩效的影响机制,今后可以在研究的时间跨度上进一步拓展,考察更多时期的这种影响。最后,在研究范围上本文只限定在两位数工业行业。一方面,受到数据的限制,本文无法在细分行业上考察可竞争性对中国工业市场绩效的影响。如果条件许可,今后可以进一步利用更多、更细的行业数据进行检验;另一方面,本文没有进一步用特定行业的数据进行分析,今后可以采取案例研究的方式,进一步考察某一行业中这些变量之间的关系。

[1]马建堂.中国行业集中度与行业绩效[J].管理世界,1993(1):125-130.

[2]殷醒民.论中国制造业的产业集中和资源配置效益[J].经济研究,1996(1):11-21.

[3]戚聿东.中国产业集中度与经济绩效关系的实证分析[J].管理世界,1998(4):99-106.

[4]杜传忠.中国工业集中度与利润率的相关性分析[J].经济纵横,2002(10):15-18.

[5]魏后凯.中国制造业集中与利润率的关系[J].财经问题研究,2003(6):21-27.

[6]陈志广.是垄断还是效率——基于中国制造业的实证研究[J].管理世界,2004(12):60-67.

[7]刘小玄.中国转轨经济中的产权结构和市场结构——产业绩效水平的决定因素[J].经济研究,2003(1):21-29.

[8]唐要家.竞争、所有权与中国工业经济效率[J].产业经济研究,2005(3):1-7.

[9]唐要家,唐春晖.转型中的国有所有权集中与工业产业绩效[J].经济评论,2004(5):75-82.

[10]孙早,王文.产业所有制结构变化对产业绩效的影响——来自中国工业的经验证据[J].管理世界,2011(8):66-78.

[11]甄小鹏,甄艺凯.产权结构与市场绩效——基于中国工业行业面板数据的发现[J].经济研究导刊,2012(2):9-13.

[12]Boycko S,Robert W V.A Theory of Privatization[J].Economic Journal,1996,106(435):309-319.

[13]Krueger A O.Government Failures in Development[J].Journal of Economic Perspectives,1990,4(3):9-23.

[14]黄卫伟,侯艳良.市场可竞争性度量与中国工业市场可竞争性研究[J].中国人民大学学报,2012(2):48-56.

[15]Baumol W J,Panzar J,Willig R D.Contestable Markets and the Theory of Industry Structure[M].San Diego:Harcourt Brace Jovanovich,1982.

[16]Shepherd W G.Contestability vs.Competition[J].The American Economic Review,1984,74(4):572-587.

[17]朱克朋,刘小玄.国有企业效率与退出选择——基于部分竞争性行业的经验研究[J].经济评论,2012(3):66-74.

[18]赵世勇,陈其广.产权改革模式与企业技术效率——基于中国制造业改制企业数据的实证研究[J].经济研究,2007(11):71-81.

[19]邱皓政.结构方程模式:LISREL的理论、技术与应用[M].台北:双叶书廊,2004.

[20]Bartelsman E J,Mark D.Understanding Productivity:Lessons from Longitudinal Microdata[J].Journal of Economic Literature,2000,38(6):569-594.

[21]吴明隆.结构方程模型——AMOS的操作与应用[M].重庆:重庆大学出版社,2010.

[22]Segars A,Grover V.Re-Examining Perceived Ease of Use and Usefulness:A Confirmatory Factor Analysis[J].MIS Quarterly,1993,17(4):517-527.

[23]黄芳铭.结构方程模式——理论与应用[M].北京:中国税务出版社,2005

[24]Demsetz H.Industry Structure,Market Rivalry,and Public Policy[J].Journal of Law and Economics,1973,16(1):1-9.

[25]Lawrence W.Searching for the Critical Industrial Concentration Ratio[M].Ballinger:Mass,1976:61-75.

[26]Bradburd R M,Mead A.Organizational Costs,“Sticky Equilibria”,and Critical Levels of Concentration[J].Review of Economics and Statistics,1982,64(6):50-58.

Contestability,Competitiveness and China’s Industrial Market Performance

HOU Yan-liang1,WANG Xiao-ming2

(1.Planning&Development Department,China Shenhua Overseas Development&Investment CO.,Limited,Beijing 100011;2.Research Department of Industrial Economy,Development Research Centre of the State Council,Beijing 100010)

Western industrial organization theory has formed mature theoretical system of markets’performance and its decision mechanism.However,there are still no consistent findings on how China’s industrial markets’performance is determined.Through the method of path analys is,this article analyzes the mechanism that market performance is affected by contestability,competitiveness and industry ownership structure,and reveals the mediating effect of ownership structure.Empirical studies show:the proportion of state-owned property structure has a positive impact on the industrial profit margins;external contestability and competitiveness have a negative impact on industrial profit margins,but the structure of state-owned property has fully mediated effects;internal contestability have a positive impact on industrial profit margins,and the structure of state-owned property also has a fully mediated effect.These findings offer some empirical evidences for evaluating the effect of new era industrial policies objectively.

Contestability;Competitiveness;Industry Ownership Structure;Market Performance

F271.3

A

1000-7636(2014)10-0081-11

责任编辑:李 叶

2014-07-25

侯艳良 中国神华海外开发投资有限公司规划发展部战略管理主管,北京,100011;

王晓明 国务院发展研究中心产业经济研究部研究员,北京,100010。