攀比行为与高管薪酬

——一个基于中国企业的实证分析

2014-06-07刘汉民刘艳秋康丽群

刘汉民 刘艳秋 康丽群

攀比行为与高管薪酬

——一个基于中国企业的实证分析

刘汉民 刘艳秋 康丽群

通过对中国企业高管问卷调查研究发现,正向攀比和负向攀比与高管薪酬都具有显著正相关关系;业绩薪酬、激励性薪酬与正向攀比呈正相关关系,业绩薪酬与负向攀比也呈正相关关系。经理市场失灵、行业垄断是引发正向攀比行为的重要因素,从众心理是引发负向攀比的重要因素。在此基础上,提出了解决高管薪酬问题的思路和建议。

高管薪酬 攀比行为 公司治理

一、引言

高管薪酬研究是国内外学术界研究的热点问题,主要集中于以下三个方面:一是对薪酬这一实体指标在概念和构成界定上的分析,二是高管薪酬在不同国家、不同制度环境下的比较,三是对高管薪酬影响因素的研究,包括绩效、规模、内部控制、产权结构和高管个人因素。近年来,薪酬信息的披露和金融危机的爆发重燃了社会对高管薪酬的关注,特别是商业领域天价薪酬的出现使现有高管薪酬制度屡遭质疑,一度引起社会热议。国家和政府高度重视,采取了一系列措施规范高管薪酬,然而并未取得预期效果。在金融业,国内银行高管的薪酬没有具体标准,不少银行打着市场化的幌子,不断增加高管薪酬,其他国有企业逐年向其靠近。这说明国有企业(特别是金融行业)高管薪酬存在严重攀比现象。

二、高管薪酬与攀比行为的相关性

李实与刘小玄[1]将攀比行为分为正向攀比和负向攀比。企业高管总是会将高收入者作为标杆,进行“上行比较”[2],即当发现同行和同事的薪酬水平比自己高时,一部分高管会以积极的态度应对,选择更加努力工作,增强上进心和责任心,从而给企业带来高产出、高绩效,高管薪酬会随着企业产出和绩效的提高而不断提高,特别是业绩薪酬和激励性薪酬的表现更加明显[3~5]。

不过,负向攀比行为在很多领域也不同程度地存在,如法律界[6]和消费领域[7]。李实与刘小玄[6]认为,内化形式的攀比使大量信息不完全的攀比不可能通过外化形式转化为信息较为完全的充分攀比,因而会形成广泛的盲目攀比现象,使以较高收入为目标不考虑劳动支出的不充分攀比不仅得不到削弱,反而增强。也就是说,企业部分员工收入的增加会导致其他员工预期自己收入应该得到相应提高,企业高管也会以同行业或者公司内较高收入人群为目标进行盲目、消极的攀比,提高个人收入,由此给企业带来一些消极的经济后果。因此,本文提出以下假设:

H1:攀比行为与高管薪酬正相关,即攀比行为越盛行,高管总薪酬越高;

H1a:正向攀比行为与高管薪酬成正相关,即正向攀比行为越盛行,高管总薪酬越高;

H1b:负向攀比行为与高管薪酬成正相关,即负向攀比行为越盛行,高管总薪酬越高。

三、高管薪酬攀比行为的影响因素

既然攀比行为对高管薪酬有一定影响,那么影响高管薪酬攀比行为的因素又是什么呢?根据国内外相关研究,本文认为经理市场失灵、行业垄断、政府干预不力和经理人的从众心理是导致高管薪酬攀比行为的主要因素。

(一)经理市场失灵与攀比行为

随着企业复杂程度的提高,企业对管理能力的需求不断增加,经营成本和风险不断扩大,因此,企业倾向于培养和选择“傀儡”式的职业经理人。在这种情况下,企业高管往往选择单干(自己创业),而且其长期积攒的人脉和社会资源为其选择单干提供了条件[8],从而导致职业经理供给的减少。辛清泉与谭伟强[9]发现,行业保护和政府控制影响了市场力量塑造企业经理薪酬契约的能力。墨菲(Murphy)[10]和杰森(Jensen)[11]的研究表明,大多数美国公司都是依赖“外部市场标准”来确定高管薪酬的结构和水平。不断增长的薪酬标准为提高高管薪酬水平提供了一定的动因,促使高管薪酬不断向基准靠近[12]。由此,可以得到如下假设:

H2:经理市场失灵导致攀比行为产生。

(二)行业垄断与攀比行为

高管薪酬在不同行业差别很大,行业特征显著影响经营者报酬水平和结构,其根源在于行业垄断程度不同[13,14]。在垄断程度高的行业,企业高管可以通过内部人控制,裹挟董事会制定出利己的薪酬契约。随着行业垄断程度的提高,高管薪酬基准也在不断升高,企业高管与之攀比,导致薪酬水涨船高。美国企业高管薪酬的戏剧性增长[15]和中国某些国企高管薪酬畸高现象都可以用此解释。因此,提出以下假设:

H3:行业垄断导致攀比行为产生。

(三)政府干预与攀比行为

虽然企业股东为限制高管滥用权力、自我加薪采取了许多措施,如引进战略投资者、设立薪酬委员会、聘请外部董事等,但企业权力仍然高度集中于高管手中。而且,企业高管权力与其获得的私有收益是呈正比的,随着权力增长,高管们会利用盈余操纵获取绩效薪酬[16,17]。在中国,由于所有者虚置,加上转轨期出现权力空档,政企合谋,无论中央政府还是地方政府都没有能力和动力限制企业高管薪酬。政府在上市公司高管薪酬的制定上只起到很小的作用[18,19],即使出台一些政策也由于滞后性和信息的不对称而失效[20],从而导致攀比行为愈演愈烈。由此,提出如下假设:

H4:政府干预不力导致攀比行为产生。

(四)从众心理与攀比行为

从众心理是一种普遍存在的心理现象,在中国尤为明显。中国自古以来就有随大流的陋习,改革开放后又出现“赶时髦”现象。当一些企业高管获得高额薪酬时,其他企业高管就会心理失衡,导致不顾具体情况、脱离业绩的盲目攀比。攀比的对象有三:一是与西方发达国家高管薪酬攀比;二是与国内同类企业高管薪酬攀比;三是与本地区其他企业高管薪酬攀比。这一现象在国有企业表现得尤为明显,因为国有企业高管不是市场选择的,而是政府任命的,享受国家干部特权和待遇,同一级别、同一行业的企业高管追求待遇和报酬相同。当企业高管因从众心理而盲目攀比时,就会导致高管薪酬普遍高于市场均衡报酬,出现所谓的天价薪酬。因此,提出如下假设:

H5:高管从众心理导致攀比行为产生。

四、研究设计

(一)样本选取与数据收集

为了验证以上假设,本文根据已有文献和同行专家意见设计了初步的量表题项,并选取某大学EMBA班的40名学员进行了预测试。正式调研从2013年9月持续到2014年2月,对象主要是中山大学和暨南大学EMBA、EDP学员中的企业高管,调查方式主要是现场指导填写回收,少量问卷通过邮件完成。被调查学员来自全国各地,且每家企业只有一名代表。共发放问卷260份,收回问卷223份,最终有效问卷161份,有效率为61.9%。

(二)变量设计

为确保测量方法的效度,全部问卷的定义指标均来源于国内外已有文献,并根据研究的具体问题设计问项,经过了事前预测和反复调试,以最大限度保证测量指标的有效性。

1.自变量

攀比行为。正向攀比为:当所得回报比同行或者同事低时,更加努力工作、有更强的责任心、鼓励下属共同提高公司业绩以达到自身目的等;负向攀比为:当所得回报比同行或者同事低时,采用商业竞争手段使同行收益减少、用公司公款消费来弥补、用灰色收入弥补、将同行薪酬设为标杆等。

经理市场失灵。变量选取主要来源于经理人供需不匹配[8],具体问项设置为:经理人供过于求、供不应求;经理人怠工;职位与个人才能不匹配等。

行业垄断。变量选取来自于《反不正当竞争法》中对市场垄断表现的表述。具体问项设置为:经营者之间通过垄断协议划分市场;政府滥用权力限制竞争等。

政府干预。变量选取主要来源于政府干预的三种主要表现形式。具体问项设置来源于法律、经济、行政手段的现象描述。

从众心理。来源于科尼欧与杰尼博(Corneoa&Jeanneb)[20]对从众表现的分析,具体问项以多种方式并从多个领域设置问题测量企业高管是否会“随大流”。

2.因变量

攀比行为。正向攀比为:当所得回报比同行或者同事低时,更加努力工作、有更强的责任心、鼓励下属共同提高公司业绩以达到自身目的等;负向攀比为:当所得回报比同行或者同事低时,采用商业竞争手段使同行收益减少、用公司公款消费来弥补、用灰色收入弥补、将同行薪酬设为标杆等。

高管薪酬。主要采取中国企业现在普遍推行的基本薪酬、业绩薪酬、激励性薪酬、其他薪酬的分类方法进行问项设置。具体问项为:与同行或者本单位同等职位同事相比,贵公司高管的基本薪酬如何等。

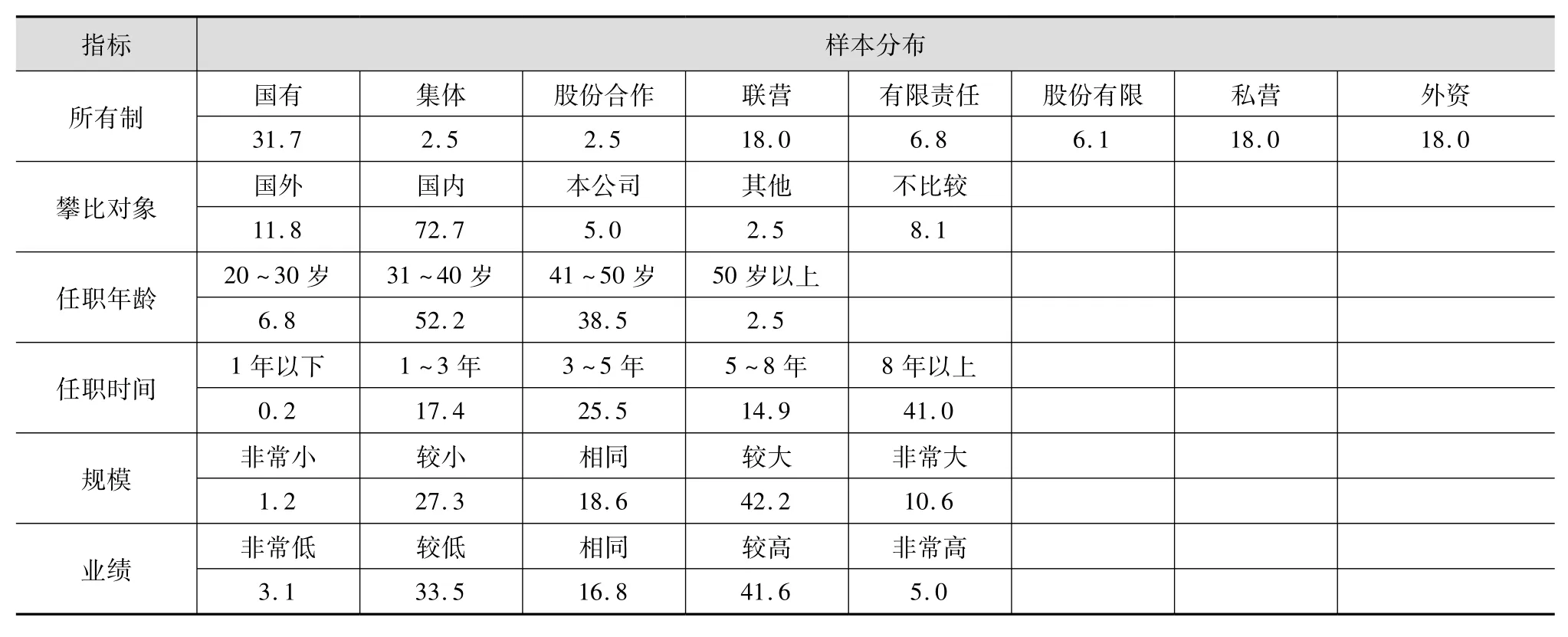

(三)基本统计特征

本文对样本的基本特征进行了统计分析,结果见表1。

表1 样本的基本特征(%)

五、研究结果

(一)相关性分析

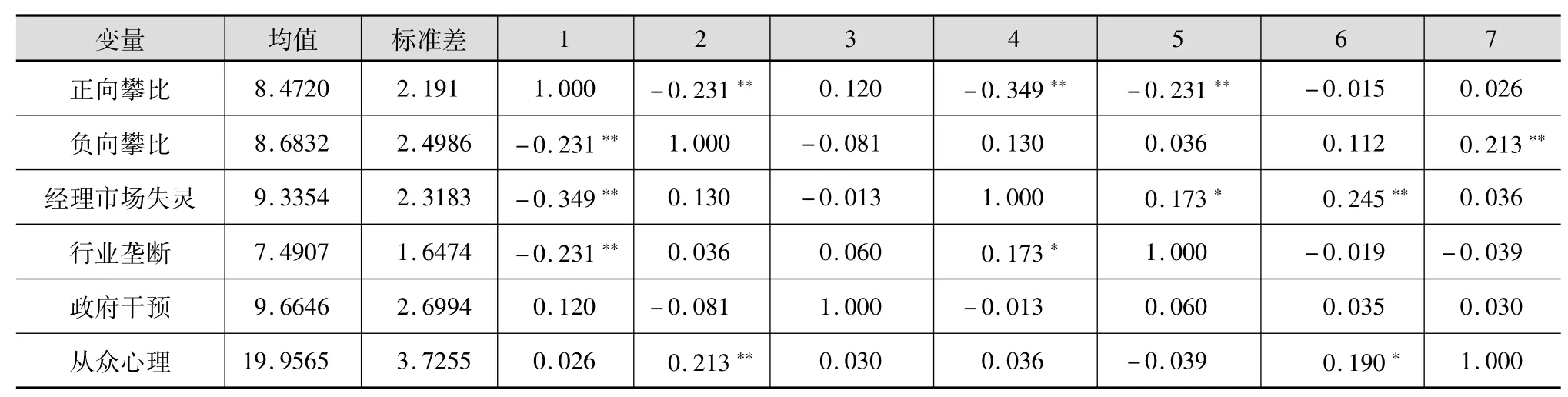

用SPSS19.0软件进行皮尔逊(Pearson)相关分析得出如下结果(见表2):正向攀比与经理市场失灵、市场垄断呈明显负相关关系,负向攀比与从众心理呈明显负相关关系,其他因素与正、负向攀比之间的关系不显著。

表2 正负向攀比与各影响因素的相关性分析结果

(二)信度和效度分析

信度分析:正向攀比因子的Cronbach’s α值为0.838,负向攀比因子为0.828,薪酬因子为0.790,经理市场失灵为0.814,行业垄断为0.880,政府干预为0.814,从众心理为0.772。各因子Cronbach’s α均接近0.8,表明整个量表的信度很好。

效度分析:首先,对攀比—薪酬量表进行KMO值分析和Bartlett球形检验。结果显示,KMO值(=0.707)大于0.7,Barttlett球形检验也达到显著水平(p=0.000)。采用SPSS19.0软件进行因子分析,提取出1个特征值大于1的因子,是负向攀比,累计方差解释率为66.91%。其次,对攀比—影响因素量表进行KMO值分析和Bartlett球形检验。结果显示,KMO值(=0.710)大于0.7,Barttlett球形检验达到显著水平(p=0.000),共提取出2个特征值大于1的因子,分别是行业垄断和从众心理,其累计方差解释率为69.53%。表明整个量表的效度较好。

(三)回归分析

1.攀比行为与高管薪酬

采用OSL回归分析对攀比行为与高管薪酬之间的关系进行检验得到如下结果(见表3):第一,从总体上来看,攀比行为与高管总薪酬、业绩薪酬之间均不存在显著的相关关系,但与激励性薪酬存在正相关关系。第二,业绩薪酬与正向攀比呈正相关关系,激励性薪酬与正向攀比成正相关关系,业绩薪酬与负向攀比也呈正相关关系。

2.高管薪酬攀比行为与影响因素

表3 攀比行为(正向、负向)与高管薪酬、业绩薪酬及激励性薪酬的关系:OSL回归结果(n=161)

表4 攀比、正向攀比、负向攀比与各影响因素的关系:OSL回归结果(n=161)

各影响因素与攀比行为之间的关系见表4:攀比行为与经理市场失灵、从众心理之间关系显著,证实假设H1与假设H4成立;假设H2和假设H3没有得到支持,原因可能在于样本选择:虽然样本中占比最多的是国有企业,但却有68.3%属于非国有企业,国家干预职能表现不明显;同时,样本企业行业垄断现象不显著。将攀比分为正向攀比、负向攀比后分别与影响因素进行回归,发现正向攀比与经理市场失灵和行业垄断呈负相关关系,负向攀比与从众心理呈正相关关系。

六、启示与建议

近年来,中国许多国有企业和上市公司高管薪酬管理严重失控,出现天价薪酬现象,其根本原因在于企业高管薪酬存在盲目攀比现象,而国家有关部门缺乏行之有效的监管对策。抑制企业高管薪酬盲目上涨、维持高管薪酬市场的公平和稳定是亟待解决的问题。本文的研究结论为此提供了新的思路:

首先,要克服负向攀比行为,让高管薪酬真实反应经营绩效。本文的研究发现,正向攀比和负向攀比都与高管薪酬,特别是业绩薪酬,具有显著正相关关系。因此,应科学地制定经营者薪酬计划和标准,让薪酬能够真正反映经营者的潜能和贡献,避免负向攀比现象和行为。其次,要减少行业垄断,克服市场失灵,让价格机制真实地反映供求关系并在资源配置中发挥作用。本文的研究发现,经理市场失灵、行业垄断与正向攀比呈负相关关系。也就是说,经理市场越是失灵、行业垄断越严重,正向攀比就会越少,攀比的副作用越大。因此,社会要给职业经理人提供一个公平的竞争环境,使其才能得到充分发挥;政府有关部门应对行业垄断采取积极干预措施,减少行业垄断对正向攀比的阻碍。再次,要消除从众心理,从根源上杜绝攀比行为的发生。本文的研究发现,从众心理与负向攀比呈正相关关系,从众心理越强,负向攀比越严重。因此,应在全社会大力倡导正确的人生观和价值观。

攀比行为与高管薪酬是一个中国情境下比较特殊的管理问题,目前国内外尚无足够的权威文献可资借鉴,甚至在正式文献中找不到有关攀比的定义。本文基于中国实际提出这一问题,并做了初步探讨,无论在样本选择还是研究方法上都存在进一步提升的空间。

[1]李实,刘小玄.攀比行为和攀比效应[J].经济研究.1986(8):74-78.

[2]Festinger L.A Theory of Social Comparison Processes[J].Human Relations,1954,7(2):117-140.

[3]Firth M,Fung P M Y,Rui O M.How Ownership and Corporate Governance Influence Chief Executive Pay in China’s Listed Firms[J].Journal of Business Research,2007,60(7):776-785.

[4]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11):40-48.

[5]苏方国.人力资本、组织因素与高管薪酬:跨层次模型[J].南开管理评论,2011(3):122-131.

[6]周光权.法定刑配置的合理性探讨——刑罚攀比及其抗制[J].法律科学(西北政法学院学报),1998(4):42-47.

[7]陈利平.高增长导致高储蓄:一个基于消费攀比的解释[J].世界经济,2005,28(11):3-9.

[8]李新春.经理人市场失灵与家族企业治理[J].管理世界,2003(4):87-95.

[9]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究.2009(11):68-81.

[10]Murphy K J.Explaining Executive Compensation:Managerial Power versus the Perceived Cost of Stock Options[J].The University of Chicago Law Review,2002,69(3):847-869.

[11]Jensen M C,Murphy K J,Wruck E G.Remuneration:Where We’ve Been,How We Got to Here,What Are the Problems,and How to Fix Them[J].Social Science Research Network,2004(44):776-785.

[12]Cheffins B R.Will Executive Pay Globalise Along American Lines?[J].Corporate Governance:An International Review,2003,11(1):8-24.

[13]谌新民,刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究,2003(8):55-63.

[14]陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究[J].中国工业经济,2011,49(9):119-129.

[15]Holmstrom B.Pay Without Performance and the Managerial Power Hypothesis:A Comment[J].Journal of Corporation Law,2005,30(4):703-716.

[16]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109.

[17]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[18]黄志忠,郗群.薪酬制度考虑外部监管了吗——来自中国上市公司的证据[J].南开管理评论,2009(1):49-56.

[19]Chen J,Liu X,Li W.The Effect of Insider Control and Global Benchmarks on Chinese Executive Compensation[J].Corporate Governance:An International Review,2010,18(2):107-123.

[20]沈艺峰,李培功.政府限薪令与国有企业高管薪酬、业绩和运气关系的研究[J].中国工业经济,2010(11):130-139.

[21]Corneoa G,Jeanneb O.Snobs,Bandwagons,and the Origin of Social Customs in Consumer Behavior[J].Journal of Economic Behavior&Organization,1997,32(3):333-347.

Bandwagon Behavior and Executive Compensation——Based on Chinese Enterprises

LIU Han-min,LIU Yan-qiu,KANG Li-qun

(College of Management,Jinan University,Guangzhou 510632)

It is found in the questionnaine that positive and negative bandwagon behavior have a strong positive correlation with executive compensation,while performance pay and incentive pay are positively correlated with positive bandwagon behavior,and performance pay is positively correlated to negative bandwagon behavior as well.Moreover,market failure and market monopoly are the important factors causing positive bandwagon behavior,and group psychology is an important factor causing negative bandwagon behavior.In addition,this paper puts forward suggestions for solving the problem of executive compensation.

Executive Compensation;Bandwagon Behavior;Corporate Governance

F272.923

A

1000-7636(2014)10-0060-06

责任编辑:宛恬伊

2014-07-17

国家社会科学基金重大项目“新组织理论和组织治理研究”(11&ZD153);国家社会科学基金项目“复杂组织目标和效能评估研究”(13BGL1004)

刘汉民 暨南大学管理学院教授、博士生导师,广州市,510632;

刘艳秋 暨南大学管理学院硕士研究生;

康丽群 暨南大学管理学院博士研究生。