董事网络、高管薪酬激励与公司成长性

2014-05-24李敏娜王铁男

李敏娜,王铁男

(1.哈尔滨工业大学管理学院,黑龙江 哈尔滨 150001;2.黑龙江大学经济与工商管理学院,黑龙江 哈尔滨 150080)

一、引言

公司成长①公司的成长一般有3种表达方式:一是指公司的成长方式,比如收购、并购、合作等;二是指公司的成长能力,比如企业家精神、创新能力等;三是指公司成长的结果,即成长性,比如生产规模、资产规模、市场规模和利润水平的提高。本文主要研究公司的成长性。是企业规模、速度、质量和效益稳定、健康、持续和协调发展的表现,是公司维持良好绩效和提升长期价值的基础。研究公司成长对于提高公司的绩效具有重要的现实意义。公司治理作为公司运行的基础对于提高成长具有重要的作用。在我国现阶段,由于独立董事在公司之间的相互兼职行为构建起了介于外部市场和企业内部组织层级间的外部关系网络,这种关系网络我们称之为董事网络①董事网络是指董事(一般都指独立董事)因在董事会同时任职而直接或间接联结所构成的董事网络[1]。[1]。董事网络包含董事治理行为发挥所需要的各种信息、知识、声望以及影响力[2-3]。这些资源会为公司成长提供必要的基础,因此,研究董事网络对公司成长的影响具有一定的理论和现实意义。

已有的关于董事网络与公司成长的研究,主要体现于以下几个方面:第一,公司董事会治理行为与公司成长性之间的研究比较多见,大多从董事个人特征和董事会构成角度出发研究其对公司成长性的影响,比如董事的年龄、政治背景[4-5]、学历、专长[6-8]等特征,董事会规模、独立董事的比例等[9-10];第二是从连锁董事的数量以及连锁董事所能提供的资源角度研究其对公司成长性的影响,比如连锁董事通过建立社会关系而为企业带来的社会资本会提高企业绩效成长,连锁董事可以通过降低企业经营风险提高企业经营效率。这些研究忽略了公司由于在其董事网络中地位不同而导致其对公司成长性影响的不同。根据社会网络理论,董事网络将社会网络中的互动关系与个人行为和制度镶嵌在一起,公司在董事网络中所处的地位不同其所拥有的技术、信息等资源也有所不同,因此,给公司带来的成长机会也不同[11]。另外,高管薪酬激励作为通过刺激高管付出进而激发公司成长的手段,当董事网络存在时,处于不同地位的企业会通过网络进行信息的传递和学习,使得公司的高管薪酬激励方式选择进行模仿和学习,进而使得公司的激励方式更加合理从而影响公司的成长。关于董事网络的研究才刚刚起步,已有的研究包括董事网络与公司政策制定、管理层监督、业绩和资本成本之间的关系。

二、研究综述与研究假设

(一)董事网络与公司成长性

关于董事网络与公司成长性之间关系的研究,现有的文献主要可以从独立董事、外部董事和连锁董事给企业带来的资源与公司成长性之间的关系角度分析。董事网络是公司董事会的董事个体以及董事之间通过至少在一个董事会同时任职而建立的直接和间接联结关系的集合。在董事网络中,结点就是网络中的单个董事;连带为董事之间的联结关系。如果两个董事同时在至少一个董事会同时任职,那么这两个董事是相连的[12]。连锁董事是上市公司董事网络互相联结的点,独立董事通常扮演连锁董事的角色。因此,探寻董事网络与公司成长之间的关系需要首先了解构成董事网络中结点的连锁董事能够为连锁企业提供何种资源促进公司的成长;其次,需要探寻当公司处在董事网络不同的位置上时,连锁董事会具有 何种不同的资源影响公司的成长。首先,连锁董事如何影响公司的成长。Burt最早基于资源依赖理论研究连锁董事数量与企业财务绩效的关系,最终发现连锁董事对财务绩效有积极的影响作用[13]。Boyd发现当公司面临不确定的环境时,通过连锁董事与其他公司具有联结关系的公司将获得销售收入和股票收益的提升[14]。田高良等从企业和投资者角度研究连锁董事对公司财务绩效和公司价值的影响发现,连锁关系与上市公司后续3年的资产收益率成正比,与上市公司的Tobin's Q值也呈正向影响[15]。彭正银从治理机制分析入手,认为企业引进连锁董事可以优化董事会结构和提高公司的治理效率,并发现连锁董事的数量与公司绩效正相关。然而有些学者认为董事网络不利于公司的成长[16]。Santos对巴西350家企业的研究结果表明,由于连锁董事工作任务的繁忙导致其决策质量的下降进而影响公司绩效的提升[17];Non以荷兰的企业为例,发现公司的连锁董事的数量与公司未来绩效的提升成反比[18]。段海艳等研究指出,中国董事的任命是企业处于主导地位进行主动选择,经济的目的性更强,他们据此推测财务绩效越差,企业构建连锁关系的动机越强,并发现财务绩效与连锁董事数量负相关[19]。其次,当公司处于不同的网络位置时,可以掌握不同的资源导致公司不同的成长。资源依赖理论认为,公司在其经营网络所处的位置越接近中心,越有利于公司获得优势资源,这种资源越有助于公司快速成长[20]。信号理论认为,在网络中处于中心位置的公司可以获得更高的声望,从而其产品具有信息优势和中心位置的信号属性,公司更容易获得销售的增长和成长绩效的提高[21]。信息传递理论认为,中心位置的企业更容易获得创新收益,因为他们可以获得更多的信息和了解产品和市场创新技术的更新[22]。

本文引入了董事网络中心度这个概念来反映董事在董事网络中的位置,董事网络中心度指标代表独立董事在连锁企业中兼职的程度,它包含同一个董事在不同公司兼职的公司数量以及担任内部董事或外部董事联结不同公司的程度[23]。Freeman认为如果董事居于整个上市公司董事网络的中心位置,能获得更多有关于治理行为的信息和知识以及在董事会的决策影响力,进而影响公司的发展[24]。Larcker认为连锁企业中的独立董事可以通过其所处的位置为企业在签订契约时提供有效的战略信息,避免信息不对称,从而为公司提供更多的经济和政治利益[25]。Haunschild认为董事网络中心度能够通过在连锁企业之间进行创新活动的传播而提高企业的价值[26]。谢德仁等认为镶嵌在董事网络中的社会资本可以分为声誉、信息和知识以及战略资源3种[23]。这些资源都是公司成长最关键的资源,因此,公司的董事中心度将促进公司的成长。

假设1:董事网络中心度越高,越促进公司成长。

(二)董事网络与高管薪酬激励

根据社会网络结构理论,企业的经营依赖于其所在的网络联结关系。Granovetter提出联结力量的概念[27]。他认为企业之间根据互动的频率、感情力量、亲密程度和互惠交换关系构成不同强度的联结关系,即强联结和弱联结。强联结往往是联系比较紧密,具有相似特征个体之间的联系,其产生的信息往往是冗余的,而弱联结是群体之间的联结,它跨越不同的信息源充当了信息桥。因此,弱联结之间的个体更加利于信息的传递[28]。信息,又称显性知识,是指事实、公理式的命题、标志等[29]。企业的显性知识一般指产品信息、市场机会信息等,如产业技术更新动态、创新技术和成果的应用、竞争者的生产状况等。与显性知识相对应的是隐性知识,是指隐藏于企业之内难以编码化的知识。隐性知识由于其产生于企业的生产过程之中,与企业特定的环境密不可分,而且难以观察到,因此,增加了企业模仿的难度。再加上隐性知识的转让和转移存在诸如知识拥有者有意隐藏、技术性专有知识的所有权保护和绩效特征测度的模糊性等诸多障碍[30],因此,导致企业对隐性知识的吸收存在较显性知识更大的难度。企业间依靠独立董事的互相兼职建立起一条信息类型繁多的信息桥。在董事网络中兼职的独立董事一般为高校教授、会计和法律职业人士、其他公司管理层或行业协会领导组成,其专业的背景和经验能够为公司提供很多专业的信息和知识。比如在技术方面,能够为企业提供核心技术信息;市场方面,能够为企业提供市场需求与发展变化的信息;国家政策方面,为企业提供国家发展规划的信息和政策导向的信息等;在投融资方面,能够为企业提供信用评价、投融资方式选择、投融资渠道的获取,金融市场信息披露等方面的专业意见;在企业内部管理方面,能够为企业提供互相借鉴学习的机会,比如公司激励薪酬计划的制定,股权政策的制定等。这些信息既包括显性知识也包括隐性知识。董事网络关系由于独立董事日常工作的独立性和具有一定的距离感而导致关系属性的弱联结性,根据以上理论,因此,董事网络更利于网络中企业之间的知识传递和吸收。高管薪酬激励知识既包括高管薪酬激励方式这种从公司公告中可以得到的显性知识也包括公司如何设计和实施不同的薪酬激励方式的隐性知识,董事网络的弱联结关系导致这两种知识在网络企业之间的互相传递和学习。企业在董事网络中处于不同位置时,其能掌握的知识量会有所不同,企业越处在董事网络的中心位置,即董事网络中心度越高,代表董事在不同企业之间的兼职或联结关系越复杂,其在不同企业之间的联结越多,信息传递的机会与渠道就越多,连锁企业能够互相借鉴学习的机会也就越多,高管薪酬计划不合理的企业就越有动机向先进的企业学习,效仿先进企业的情况就会越多见,因此得出以下假设:

假设2:董事网络中心度越高,连锁公司越容易出现类似的高管薪酬激励方式

假设3:董事网络中心度越高,越容易带来高管薪酬激励方式的转变

(三)董事网络、高管薪酬激励与公司成长性

委托代理理论和最优契约理论认为,当公司采取适当的高管薪酬激励方式对高管进行激励时,公司高管将会增加投入以确保公司绩效的提升[31-32]。Mehran发现,CEO 的报酬激励是 CEO提高公司绩效的动力;公司绩效与CEO持股比例正相关[33]。李维安认为高管人员良好的薪酬结构有利于加快公司的发展和成长历程[34]。公司在董事网络中所处的位置越重要,能获得有关公司治理行为的显性知识和隐性知识越多,公司通过这些知识发现自身高管薪酬激励方式存在不合理现象的可能性也越大,因此进行高管薪酬激励方式转变的可能性也越大,这种改变会使得公司的高管薪酬激励方式选择更加合理,进而会发挥更大的激励作用以确保高管增加投入提高公司的绩效提升。因此,有高管薪酬激励中介语董事网络和公司成长性的关系中。

进一步地,高管薪酬激励的中介效应是部分中介还是完全中介,这取决于高管薪酬激励是否为董事网络影响公司成长性的唯一路径,如果董事网络只是通过高管薪酬激励这一条路径作用于公司成长性,高管薪酬激励属于完全中介效应,否则属于部分中介效应。根据Cheng等的观点[35],个人所处的网络位置将决定其拥有的资源,企业占据网络中心的位置将明显占据信息的优势地位,将有利于企业获得更多的信息和技术更新情况,有利于提高产品的竞争力和优势的市场地位,因此获得企业的成长。也就是说,董事治理结构可以通过影响公司的技术创新来影响的公司成长性。

假设4:董事网络中心度与公司成长性正相关,且在二者的关系中高管薪酬激励具有部分中介作用

三、研究设计

(一)数据来源及研究方法

由于2006年以前我国上市公司股权薪酬的数量并不多,而且由于技术问题那时的数据记录相当不健全,因此本文选择了我国开始较大规模实施股权薪酬制度的2006年作为一个时间界限,主要研究2006年至今的上市公司高管薪酬激励的情况。同时考虑到在论文中要选取公司实施股权薪酬后3年的公司绩效数据,因此只选择到2009年的数据。根据锐思和国泰安数据库,从2006年以来,中国上市公司实施股权薪酬方式的有117家,根据1∶3的配比原则,再依次根据年份、行业和公司规模3个因素,匹配现金薪酬公司数321家(表1)。

表1 中国上市公司CEO薪酬结构样本

以2003-2010年上述上市公司为研究样本:首先从锐思数据库中获得董事资料,搜集董事任职等基础信息;其次,对董事进行排查,确保每个董事身份的独一无二;第三,利用Excel表格,构建“董事-董事”一模矩阵,矩阵用不同董事之间的联结关系表示,其中两个董事如果在一个公司任职,则矩阵取值为1,否则为0。董事自己与自己的对角线取值为0。通过社会网络分析工具PAJEK计算每个网络中心度指标,进而计算公司综合的董事网络中心度指标值。

(二)变量设计

1.被解释变量

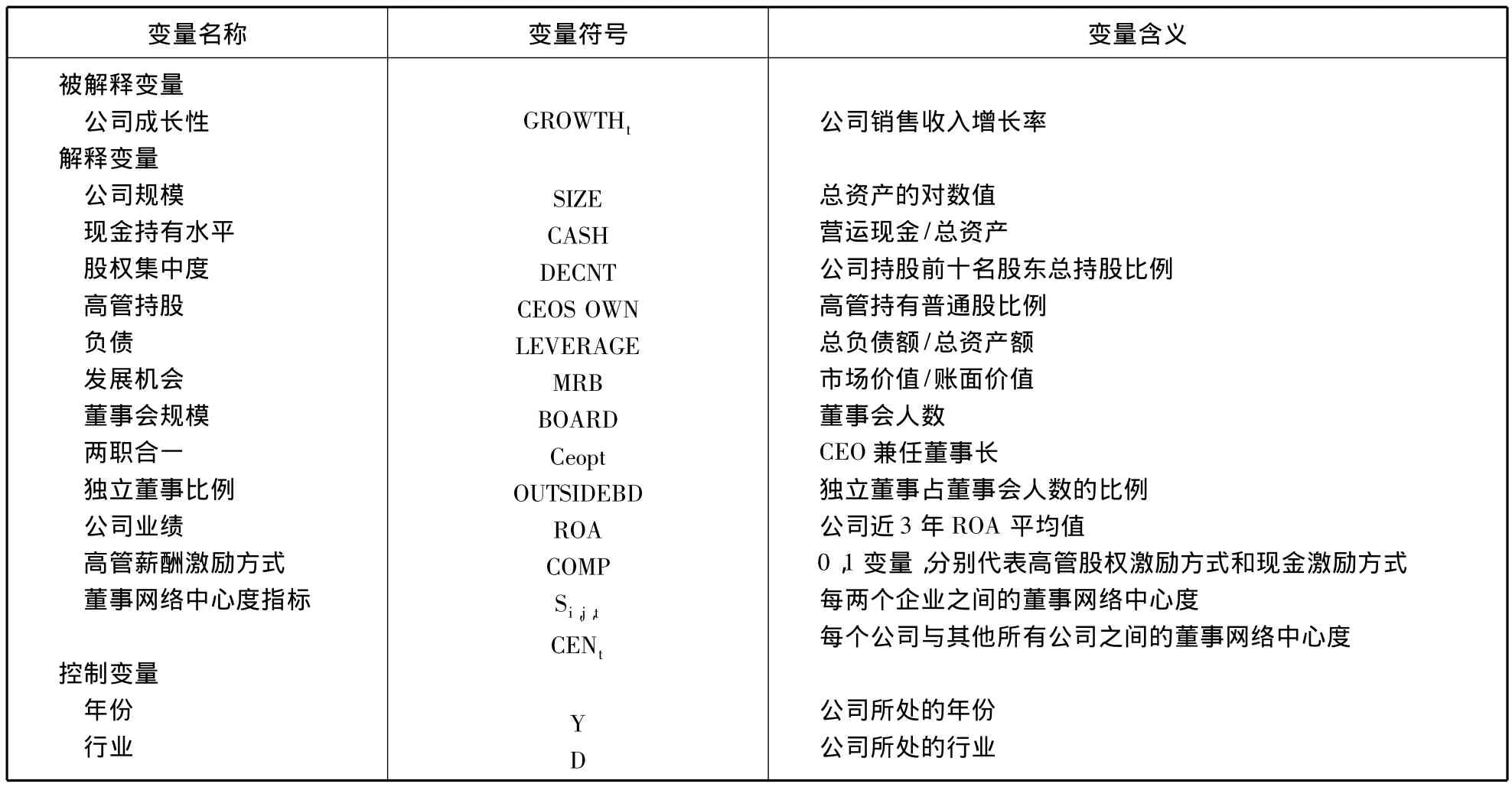

公司成长性代表企业“规模”增长速度,具体包括产出规模、投入规模、盈利规模和价值规模。产出意义上的企业规模可以用产品产量或销售收入等绝对数量指标度量,也可以用基于产量或销售收入的市场份额等相对数量指标来度量;投入意义上的企业规模可以用企业的资本要素(如总资产)或劳动投入(员工数量)来度量;盈利意义上的企业规模通常用企业的利润总额或净额来度量;价值意义上的企业规模可用经济增加值或企业市值等指标来度量。4个指标虽具有不同意义,但长期来看,具有相当强的相关性。本文选取了销售收入增长率、总资产增长率、净利润增长率和市值增长率4个指标来代表4个方面规模。鉴于这些财务指标之间的高度相关性[36-37],本文使用销售收入增长率来衡量公司的成长性。

2.解释变量

在薪酬契约中,薪酬激励的基本方式包括货币薪酬(包括基薪和绩效奖金)、福利(含在职消费)和股权激励(包括股票激励、股票期权激励和股票增值权),大致上即可归纳为现金薪酬激励方式和股票(权)激励方式(包括股票激励、股票期权激励和股票增值权激励方式)两类[38]。

本文借鉴 Freeman[24]、Wasserman[39]及谢德仁[23]介绍的网络中心度指标来衡量独立董事在上市公司董事网络中的不同位置。衡量网络中心度的标准指标有3个:程度中心度、中介中心度、接近中心度,以不同视角刻画网络中心度特征。

其中,i为某个董事;j为当年除了i之外的其他董事;Xji为一个网络联结关系,如果董事i与董事j至少在一个公司董事会共事则为1;否则为0。g为上市公司当年担任董事的总人数,由于不同年份的上市公司董事数量不同,我们用(g-1)来消除规模差异。

其中,gij是董事j与董事k相连结必须经过的捷径数(即两点之间的最短途径数),gjk(ni)是董事j与董事 k的捷径路径中有董事 i的数量,Σj<kgjk(ni)/gjk表示在整个董事网络的其他所有“董事-董事”联结捷径中有董事i的程度;同样的g是上市公司当年董事网络中的人数,我们用(g-1)(g-2)/2消除不同年份上市公司董事网络的规模差异[40]

其中,d(i,j)为董事i到董事j的距离(即两点之间捷径的长度)。如果某个董事不会跟所有董事都有联系,那么这种非完全相连的关系无法准确计算接近中心度,在此情况下则先除以该董事所直接接触的所有董事数量之和,再乘以这些董事数量在整个董事网络数量的比例。类似的方法参见 lin[41]。

以上3种中心度指标各有优缺点:程度中心度最容易理解,为某董事直接与其他董事相联结关系的数量,体现了网络中个人的活跃度,但并没有考虑非直接的关系,且对每个结点都同等对待。中介中心度强调了对董事网络中不同联结关系的控制度,即如果某个董事处于许多其他两个董事之间的路径上,可以认为该董事居于重要地位,因为他具有控制其他两个董事之间的交往能力。接近中心度衡量的是董事个人到董事网络中其他所有人需要多少步,考虑了整个网络中潜在的接触,如果说中介中心度反映董事控制其他董事行动的能力的话,接近中心度反映的是某个董事不受其他董事“控制”的能力。接近中心度关心的是捷径而不是直接关系,即某个董事通过比较短的路径与其他点相连,就代表该董事具有较高的接近中心度。

由于每个中心度指标反映中心度概念的一个方面,因此有必要综合考虑3个指标。我们以中位数和最大值计算公司董事网络中心度指标,因为中位数反映公司董事网络中心度的平均水平,最大值反映了对公司董事网络影响最大的董事的网络中心度情况。具体处理过程分两步:第一步搜集以上样本公司所有董事的个人资料,分年度整理成矩阵形式,计算每个董事的3个网络中心度指标值;第二步,以公司为单位计算3个网络中心度指标的中位数和最大值;第三步,分别计算三个网络中心度指标的中位数的平均数和最大值的平均数,得出公司综合的网络中心度指标的中位数和最大值。

(三)研究模型

本文的研究模型设计包括两个部分:第一部分是关于董事网络与高管薪酬激励方式的研究。用comp代表公司采取的高管薪酬激励方式,0代表现金薪酬,1代表股权薪酬。GROUP代表公司在不同时期的薪酬方式的差异,0代表公司的薪酬方式没有变化,1代表公司的薪酬方式有变化。根据上文提出的假设2和假设3,参考 Fracassi[42]关于公司治理与社会网络关系的论文中的研究方法,先将样本中每两个公司组成一组进行比较,并计算在同一时间点下同组的两个公司之间的董事网络中心度Si,j,t,然后构建高管薪酬方式决定的模型,如下面模型1所示,XPi,t代表与高管薪酬方式决定相关的控制变量①在高管薪酬方式决定的相关研究中(Jensen1976,Murphy1986,1990,Bebchuk2003,Yermark1990,Core1999),常见的控制变量包括公司规模(总资产的对数值)、现金持有水平(营运现金/总资产)、股权集中度(公司持股前十名股东总持股比例)、高管持股、公司发展(市场价值/账面价值)、公司业绩(ROA)、公司负债(总负债额/总资产额),另外包括行业和年份。,εi,t代表不同公司的异质性的高管薪酬方式的决策行为。在一个比较的组合中,将两个企业的 ε值进行比较的结果即|Δε|=abs(εi,t- εj,t)代表了在同一时间点两个企业之间的高管薪酬方式差异。模型(2)反映了同一组的两家公司董事网络中心度与高管薪酬方式的相似性之间的关系,根据假设2,董事网络中心度指标 Si,j,t与高管薪酬方式相似度指标 |Δε |呈反比关系;模型(3)反映了公司董事网络中心度与高管薪酬激励方式转变之间的关系,根据假设3,董事网络中心度指标CENt与高管薪酬激励方式的转变应该呈正比。

由于在模型(1)的计算中,已经考虑了影响高管薪酬激励方式的控制变量,因此,在模型(2)中不需要再控制这些变量(除了年份和行业两个变量),但在模型(2)中需要加入董事会规模、行业和年份这3个控制变量,因为董事会规模越大,其社会关系数量越庞大,年份和行业这两个哑变量虽然在模型(1)中已经作为控制变量出现过,但为了避免董事网络中心度对高管薪酬方式相似度的异方差影响,仍应该考虑两个控制变量[43]。

第二部分是关于董事网络、高管薪酬激励与公司成长性关系的研究。按Baron[44]四步骤法对高管薪酬激励进行中介效应检验:

第一步,检验董事网络对公司成长性的影响是否显著,见模型(4)。若模型中,δ1显著,则进行第二步。

其中,GROWTH代表公司的成长性,CEN代表公司董事网络中心度,回归分析中使用CEN-median(公司所有董事的网络中心度的中位数)和CEN-max(公司所有董事的网络中心度的最大值),主要考察董事网络中心度,因此控制了董事会规模、两职合一、独立董事比例等公司治理结构指标,其他控制变量包括公司收益、公司规模、公司负债杠杆水平、行业和年限。

第二步,检验董事网络对高管薪酬激励的影响是否显著,见上文模型(1)-模型(3)。

第三步,检验高管薪酬激励对公司成长性的影响是否显著,见模型(5),控制变量包括公司收益、公司规模、公司负债杠杆水平、行业和年限。若模型中的θ1显著,则进行第四步。

第四步,检验高管薪酬激励在董事网络与公司成长性关系中是否发挥了中介作用。将董事网络和高管薪酬激励同时纳入到公司成长性的回归模型中,见模型(6)

根据Freedman和Schatzkin(1992)的中介效应检验方法,检验模型(4)和模型(6)中CEN的系数δ1和σ1是否存在显著差异。若σ1等于零或者显著降低(即σ1≪δ1),同时σ2应显著不等于零。这项结果表明董事网络中心度对公司成长性的影响完全由公司薪酬方式中介(或主要中介)。如果σ1等于零,COMP就叫做完全中介变量;如果σ1不等于零但小于δ1,COMP就叫做部分中介变量;如果σ1不小于δ1,COMP作为中介变量的假设不成立。

表2 变量定义表

(四)研究结果

根据上文的研究设计,本文的研究结果分别体现为4个部分。

第一步是研究董事网络中心度对公司成长性的影响结果,董事网络中心度与公司成长性之间的相关系数如表3所示,董事网络中心度最大值指标(CEN-max)对公司成长性呈现显著影响,而中位数指标(CEN-med)对公司成长性没有显著影响,回归方程调整后的R2值为0.625。

表3 董事网络中心度与公司成长性之间的关系表

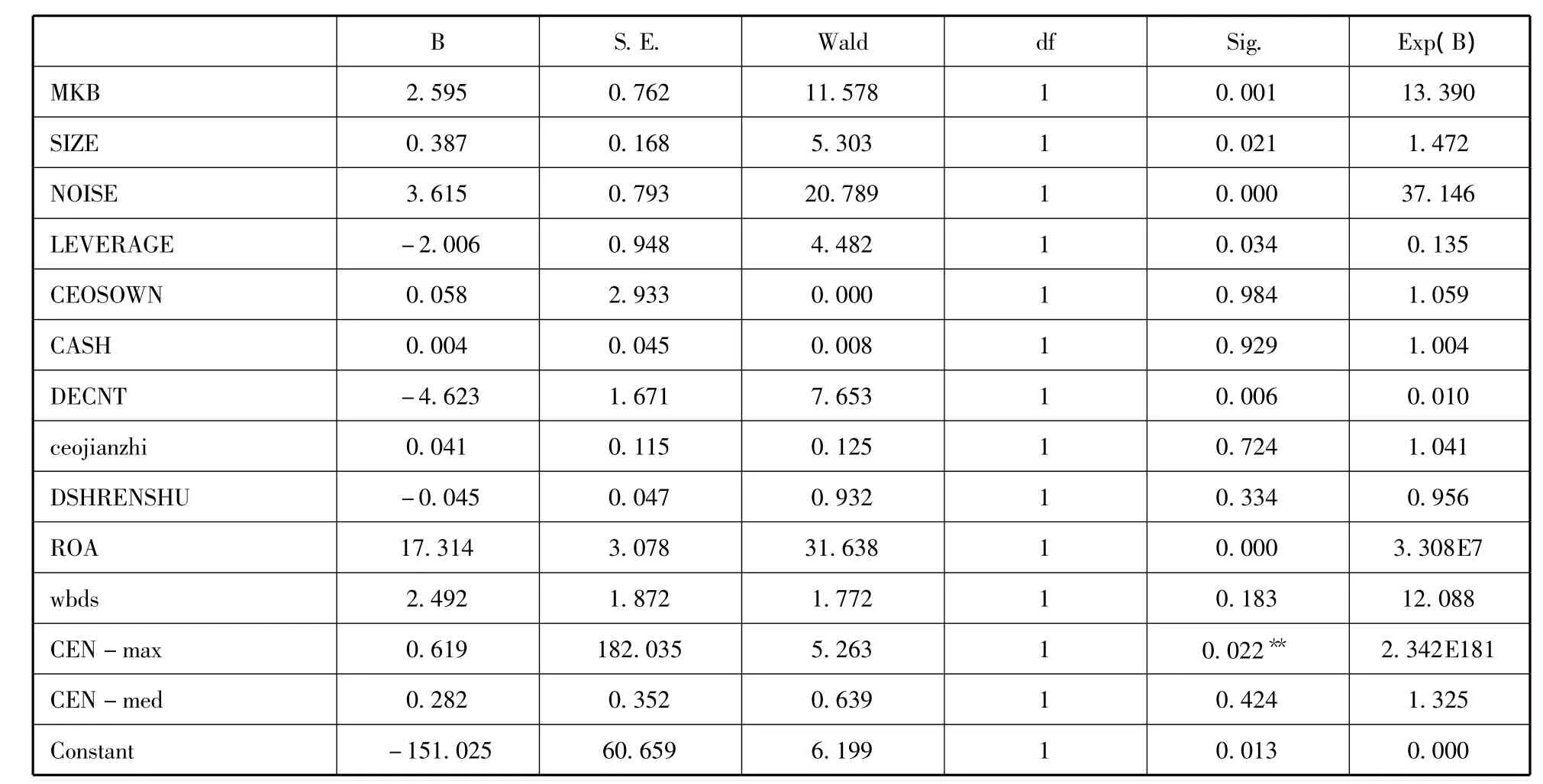

第二步研究董事网络中心度指标对公司高管薪酬方式的影响,如表4所示,结果发现董事网络中心度最大值指标对公司高管薪酬方式有显著的影响,而董事网络中心度中位数指标对公司高管薪酬方式影响不存在,回归方程调整后的R2值为0.620。

表4 董事网络中心度对公司高管薪酬激励方式选择的影响关系表

第三步研究本文的假设2和假设3,从表5可以看出,董事网络中心度最大值指标对公司高管薪酬方式有显著的影响,呈正向影响,而董事网络中心度中位数指标对公司高管薪酬方式影响不存在。即说明公司的董事网络中心度指标会促进公司效仿连锁企业之间的高管薪酬激励方式,回归方程调整后的R2值为0.423。从表6可以看出,公司的董事网络中心度最大值指标与公司的高管薪酬方式的转变之间存在显著的正向关系,而中位数指标与公司的高管薪酬方式的转变不存在显著的关系,回归方程调整后的R2值为0.436。

表5 董事网络中心度对公司具有类似的高管薪酬激励方式的影响

表6 董事网络中心度对公司高管薪酬激励方式转变的影响

第四步检验高管薪酬方式(COMP)对董事网络中心度与公司的成长性之间的中介作用。表7中的结果表明,当控制了中介变量COMP时,董事网络中心度最大值指标(CEN-max)对公司的成长性呈现显著影响,且影响系数为0.002,远远小于表3-2中0.194的影响系数,因此,说明COMP部分中介于董事网络中心度与公司的成长性之间,回归方程调整后的R2值为0.618。

表7 高管薪酬激励方式在董事网络中心度与公司成长性之间的中介作用

四、讨论与结论

(一)讨论

本文的研究分为3部分,一是公司董事网络中心度与公司成长性之间的关系研究,二是就公司董事网络中心度与公司高管薪酬激励方式选择的研究,三是研究高管薪酬激励方式对公司董事网络中心度对公司成长性之间的中介关系研究。在这3个部分的研究中,我们发现代表公司董事网络中心度的两个具体指标——中位数指标和最大值指标中,其中最大值指标在这3个部分的研究中都表现出显著的影响作用,而中位数指标均表现出不显著的影响。这个原因主要是在计算公司董事网络中心度的中位数指标时,由于中位数指标只是在公司董事的网络中心度数列中排序在中间位置的数值,这个数值带有一定的随机性,并不能够准确反映公司的董事网络中心度程度,因此,用这个数值代表公司董事网络中心度研究与其他变量之间的关系,并不能得出预想的结果。而最大值指标能够代表公司具有最大董事网络中心度的董事情况,这恰恰能够反映公司董事网络最为密集,与其他公司关联最多的程度,也代表了公司在连锁企业之间所处的位置,因此,用董事网络中心度最大值代表董事网络中心度研究与其他变量之间的关系更为接近作者研究意图,研究结果也更加准确。

(二)结论

根据以上的研究和讨论,我们得出以下几个结论。第一,公司董事网络中心度对公司的成长性有显著的正向影响,即公司通过独立董事兼职与其他公司建立的联系越多,越促进公司的业绩以及规模的成长;第二,公司董事网络中心度促进连锁公司之间进行薪酬方式的效仿,也会促进连锁企业进行高管薪酬激励方式的转变;第三,公司的高管薪酬激励方式的选择部分中介于董事网络中心度与公司成长性之间,即公司通过独立董事的兼职与外部建立起的关系越多,公司的高管薪酬激励方式越接近合理从而促进公司高管增加努力使得公司获得更好更快的成长,同时研究发现,公司通过董事兼职建立起的外部网络不仅会通过改善公司的高管薪酬激励方式这一条途径去提高公司的成长性,还有其他的改善公司成长性的中间途径,因此,高管薪酬激励只起到部分中介作用而不是全部中介。

[1]陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究,2012(2):168-182.

[2]ADAMS R B,FERREIRA D A.Theory of friendly boards[J].Journal of Finance,2007,62(1):217-250.

[3]DUCHIN R,MATSUSAKA J G,OZBAS O.When are outside directors effective [J].Journal of Financial Economics,2010,96(2):195-214.

[4]KIM Y,CANNELLA A A,Jr.Toward a social capital theory of director selection [J].Corporate Governance:An International Review,2008,16(4):282-293.

[5]SARKAR J,SARKAR S .Multiple board appointments and firm performance in emerging economies:evidence from India [J].Pacific-Basin Finance Journal,2009,17(2):271-293.

[6]OLIVER C.Sustainable competitive advantage:combining institutional and resource-based views[J].Strategic Management Journal,1997,18(9):697-713.

[7]BODDEWYN J,BREWER T.International business political behavior:new theoretical directions[J].Academy of Management Review,1994,19(1):119-143.

[8]TSAI Echols A,TSAI W.Niche and performance:the moderating role of network embeddedness[J].Strategic Management Journal,2005(3):219-38.

[9]ANDREW V Shipilovinsead,FranceStan Xiao Li.Canada can you have your cake and eat it too?structural holes'influence on status accumulation and market performance in collaborative networks[J].Administrative Science Quarterly,2008(53):73-108.

[10]BAE J,GARGIULO M.Partner substitutability,alliance network structure,and firm profitability in the telecommunications industry[J].Academy of Management Journal,2004(47):843-859.

[11]GOMES C .Firm ownership preferences and host government restrictions:an integrated approach[J].Journal of International Business Studies,1990,21(1):1-22.

[12]OWEN-SMITH,J POWELL W W.Knowledge networks as channels and conduits:the effects of spillovers in the Boston biotechnology community[J].Organization Science,2004(15):5-21.

[13]BURT R S .Cooptive corporate actor networks:a reconsideration of interlocking directorates involving American man-ufacturing[J].Administrative Science Quarterly,1980,25(4):557-582.

[14]BOYD B.Corporate linkages and organizational environment:a test of the resource dependence model[J].Strategic Management Journal,1990,11(6):419-430.

[15]田高良,李留闯,齐保垒.连锁董事、财务绩效和公司价值[J].管理科学,2011(6):13-24.

[16]彭正银,廖天野.连锁董事治理效应的实证分析:基于内在机理视角的探讨[J].南开管理评论,2008(11):99-105.

[17]Santos R L,A M da Silveira,L A B C Barros.Board Interlocking in Brazil:Directors'Participation in Multiple Companies and its Effect on Firm Value[R].CEG Working Paper 003/2009.

[18]Non M,FRANSES P H.Interlocking boards and firm performance:evidence from a new panel database[R].Working Paper.2007.

[19]段海艳,仲伟周.网络视角下中国企业连锁董事成因分析:基于上海、广东两地314家上市公司的经验研究[J].会计研究,2008(11):69-75.

[20]Dalton D R,Daily C M,Johnson J L,et al.Number of directors and financial performance:ameta-analysis[J].Academy of Management Journal.1999,42(6):674-686.

[21]JOHNSON J L,DAILY C M,Ellstrand A E.Boards of directors:a review and research agenda[J].Journal of Management,1996,22(3):409-438.

[22]GRANOVETTER M.Economic action and social structure:the problem of embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[23]谢德仁,陈运森.董事网络:定义、特征和计量[J].会计研究,2012(3):44-51

[24]FREEMAN Chris,LUE Soete.The economics of industrial innovation[M].London:PinterPublishers,1997.12-45.

[25]LARCKER,D F,So,E C,WANG C C.Boardroom centrality and stock returns[R].Working Paper.Stanford University,2010:123-134.

[26]HAUNSCHILD P M,BECKMAN C M.When do interlocks matter?alternate sources of information and interlock influence[J].Administrative Science Quarterly,1998,43(4):815-844.

[27]GRANOVETTER M.The strength of weakties[J].American Journal of Sociology,1973:1360-1380.

[28 ]Uzzi,B rian1 Social structure and competition in interfirm networks:the paradox of embeddedness[J].Administrative Science Quarterly,1997,42:37-69.

[29]KOGUT B.Knowledge of the firm,combinative capabilities,and the rep lication of technology [J].Organization Science,1992(3):383-397.

[30]TEECE D.Towards an economic theory of the multiproduct firm[J].Journal of Economic Behavior & Organization,1982(3):39-63.

[31]JENSEN M C,MECKLING W H.A theory of the firm:governance,residual claims Eind organizational forms[J].Journal of Financial Economics,1976(3):305-360.

[32]MURPHY K J.Executive compensation[J].Handbook of labor economic,1999,3:2485-2563.

[33]MEHRAN.Executive ownership and firm performance and firm performance[J].Finance & Economy,1995,38(2):163-184.

[34]李维安,张国萍.经理层治理评价指数与相关绩效的实证研究-基于中国上市公司治理评价的研究[J].经济研究,2005(11):87-98.

[35]Cheng S J.R & D expenditures and CEO compensation[J].The Accounting Review,2004,79(2):305-328.

[36]顾 群,翟淑萍.高新技术企业融资约束与R&D投资和企业成长性的相关性研究[J].财经论丛,2011(5):96-91.

[37]陈 琪.我国上市公司经营性资产质量评价与成长性研究[J].中南财经政法大学学报,2012(1):134-140.

[38]卢 锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(6):85-92.

[39]Wasserman S,Faust K.Social network analysis:methods and applications[M].NY:Cambridge University Press,1994:234-256.

[40]BARNEY J B.Gaining and sustained a competitive advantage[M].Reading,MA:Addison Wesley,1997:56-75.

[41]LIN H,Paravisini D.What's bank reputation worth?the effect of fraud on financial contracts and investment[R].WorkingPaper,ColumbiaUniversity,unpublished,2010:13-35.

[42]FRACASSI C.Corporate finance policies and social networks[R].Working Paper,University of California,Los Angeles,unpublished.2008,24-46.

[43]HART,Oliver.Firm,contracts and financial structure[M].Clarendon Press,1995:234-256.

[44]BARON R M,KENNY D A.The moderator-mediator vraiable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.