金融规模如何影响产业升级:促进还是抑制?——基于空间面板Durbin模型(SDM)的研究:直接影响与空间溢出

2014-05-24朱玉杰倪骁然

朱玉杰,倪骁然

(清华大学经济管理学院,北京 100084)

一、引言

随着改革开放进程的深化,我国第一产业比重明显下降,第二产业成为了拉动经济增长的主导力量,第三产业稳步发展。然而,2008年国际金融危机发生以来,中国经济增速显著下滑。在当前的后金融危机时代,如何充分发挥金融发展对产业升级的积极作用,实现“稳增长、调结构”的目标,成为了一个值得关注的课题。

党的十八届三中全会所通过的《中共中央关于全面深化改革若干重大问题的决定》指出:“经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用”[1]。其中,针对金融改革专门提出了“推进政策性金融机构改革。健全多层次资本市场体系”的要求。以上表述有着鲜明的指向性,针对的是现实中突出存在的问题。在我国,长期以来,一个显著的事实是所谓“金融抑制”现象的发生,即政府通过优先发展资本密集型的工业部门实现经济增长,从而导致产业结构失衡(王勋、Johansson,2013)[2]。根据干春晖、郑若谷(2009)[3]的测算,2001 -2007 年间,我国第二产业资本存量占比上升了10.58%,而第三产业资本存量占比下降10.64%,此外曾国平、王燕飞(2008)[4]使用我国1952-2005年的时间序列数据的研究,诸多学者从间接融资比例过大、利率管制、信贷歧视等角度的研究都验证了“金融抑制”现象的存在(刘瑞明,2008[5];黄桂田、何石军,2011[6];叶志强等,2011[7])。

经济增长和产业升级都是衡量经济发展的重要方面。以上述“金融抑制”现象为背景,学者们以金融规模为基础构建指标,对金融发展与经济发展的关系进行了大量研究,达成一些共识,却也有一些不一致的结论。例如武志(2010)[8]认为,我国的金融发展是“量”在原有制度框架内的简单扩张,在“质”的进步方面相当薄弱,胡宗义等(2013)[9]认为以非银行信贷类金融供给不足体现的金融不均衡发展影响了我国的经济发展,而Huang和 Wang(2011)[10]则认为,金融抑制政策在我国改革期间保护和促进了经济增长。由于银行业在我国金融行业中占据主要地位,以银行贷款规模与GDP比值衡量的金融相关比受到了学者们的广泛关注,然而对金融相关比与经济增长率关系的过往研究却得到了负相关(Hao,2006[11];Guariglia 和 Poncet,2008[12];Zhou,2009[13])、不显著(Lu 和 Yao,2009[14])、正相关(Cheng 和 Degryse,2010[15];Zhang 等,2012[16])等不一致的结论。始自张军、金煜(2005)[17]的一系列研究验证了估算的我国私人信贷与GDP之比与经济增长之间的正相关关系,从一个侧面说明了减少金融抑制能够促进经济增长①这一主题的文献较多,所得结论相似,在此不一一列举。。

以产业升级为研究对象,钱水土、周永涛(2011)[18]、周方召等(2013)[19]用省级数据验证了以银行信贷规模衡量的金融发展对产业升级的促进作用,杜传忠、郭树龙(2011)[20]证实了资本投入对产业升级的正向影响和金融危机对产业升级的负向影响。考虑到金融发展具有较强的空间依赖性和空间溢出效应(张志强,2012)[21],吕健(2013)[22]研究了市场化与我国金融业与全要素生产率的关系,石沛、蒲勇健(2011)[23]、孙晶、李涵硕(2012)[24]指出了金融集聚对我国经济增长和产业结构升级的促进作用。此外,张璟等(2013)[25]验证了区域间信贷资金的流动有助于提升地区金融发展对经济增长的促进作用,一定程度上解析了空间溢出的来源。

基于上述讨论,本文将金融规模视作同金融发展相关但又有所不同的概念。我们从金融规模“量”与“质”的角度同时考虑金融相关比和金融规模存量的影响。在“量”的方面,参照过往研究,我们引入金融相关比指标,并以金融规模存量指标作为参照。在“质”的方面,苏基溶和廖进中(2010)[26]、沈军和白钦先(2013)[27]的研究均验证了以金融人力资本衡量的金融集聚对经济发展的影响,余永泽等(2013)[28]分析了金融集聚对工业生产效率提升产生空间溢出效应的机制。此外,存贷比是我国银行部门重要的监测指标,其地区差异反映了经济的发展阶段(纪志宏,2013)[29]。鲁晓东(2008)[30]用其衡量我国银行系统的政策性扭曲程度,龙海明等(2011)[31]将其用于衡量地区银行对信贷资源的利用率。因此,我们考虑以金融业从业人员占比衡量的金融集聚和以存贷比衡量的金融效率在“质”的方面对产业升级的影响。

本文主要在以下两方面与现有研究有所不同:(1)本文使用的空间面板Durbin模型(Spatial Durbin Model,SDM)是在过往空间模型如空间滞后模型(Spatial Lag Model,SLM)、空间误差模型(Spatial Error Model,SEM)的基础上发展的更具一般性的模型,已经应用在一些过往研究中(Atems,2013[32];丁志国等 (2012)[33];张浩然、衣保中(2012)[34];丁一兵、钟阳,2013[35]),而以此模型为基础对这一主题的研究尚不多见。此外,过往研究多用省级数据而较少使用地级市数据,相较而言,地级市层面上的样本量扩大了近10倍,在这一层面上能够更好地研究空间溢出效应,这使得回归估计结果更为稳健。(2)本文在充分考虑地级市相关数据可得性的基础上,对金融规模从“量”和“质”的方面进行细分,给出的理论框架指出了金融规模空间溢出可能的来源,并通过实证检验予以了验证,丰富了现有的研究。本文接下来的内容按照以下顺序安排:第二部分为理论分析与研究方法,第三部分为变量选取与数据说明,第四部分为金融规模与产业结构关系的实证分析,第五部分为分地区的进一步分析,第六部分为结论。

二、理论分析与研究方法

下面我们以一个较为简单的一般均衡模型为框架,主要研究金融相关比和资本存量的变化对产业升级的影响。同时,我们也考虑金融集聚和金融效率指标通过影响模型中的参数对产业升级的影响。下面,我们分别对单个经济体和两个经济体的情况进行分析。

(一)单个经济体的情况

假设该经济的生产部分由两部门构成,其中部门1由第二产业(例如工业)构成,部门2由第三产业(例如服务业)构成。我们假设它们都有如下简易形式的生产函数:

该经济由政府主导的金融部门提供资金,典型消费者提供劳动力。Y1和Y2分别为两个部门的产值,K和L分别代表经济中的资本量和劳动力总量,K1、K2、L1、L2分别为两部门资金和劳动力的投入,其中劳动力在两部门之间可以自由流动,并且有:L1+L2=L,K1+K2=K。其中,为简单起见,部门1的生产率水平为φ,部门2的生产率水平为1。

假定经济中的典型消费者有着如下形式的效用函数:

其中,C1和C2分别代表对部门1和部门2产品的消费量。假设市场上两种产品的均衡价格分别为p1和p2,由于劳动力在两部门间可以自由流动,均衡时两部门工资率相同,记为w,那么典型消费者面临如下的最大值问题:

max ln(C1)+βln(C2);s.t.p1C1+p2C2≤wL

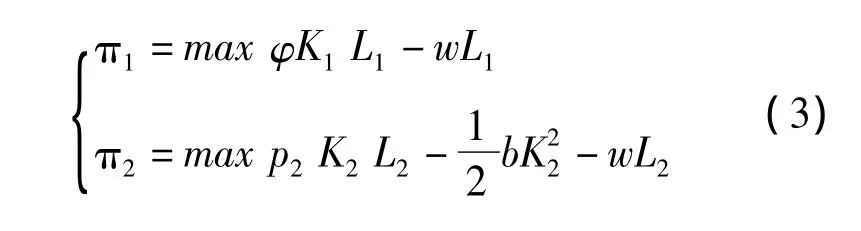

上式的一阶条件为:C2/C1=βp1/p2,而部门1和部门2在生产中面临的最大值问题分别为:

我们假设由于政府干预金融资源分配以保护工业部门的发展,部门1可以无成本地获得资金,而部门2在获得资金时的额外成本与资金量呈平方正比关系。由于在竞争市场中的均衡利润为0,因此p1φK1=w。不失一般性,我们设p2=1,对于给定的L2,由(3)式的一阶条件,部门2可以获得的最优资金规模为:K2=L2/b。可见,b越高,部门2能够获得的资金量越低,b衡量了经济中金融抑制的程度。

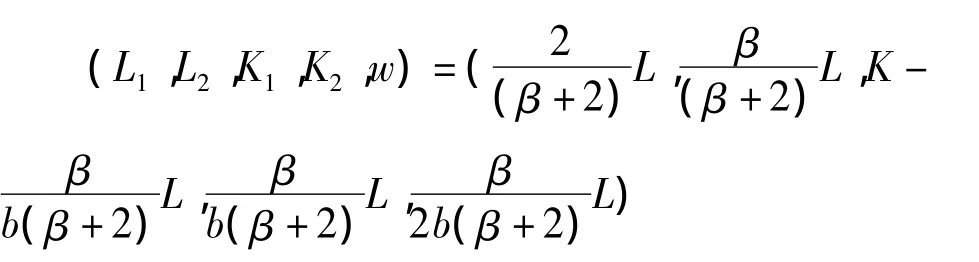

部门2的经营者在已知最优资金规模与劳动力投入关系的情况下选择劳动力投入L2,使得利润为0,可求得L2=2bw。市场出清时,劳动力的供求平衡,由C2/C1=Y2/Y1可解得:

则该经济的总产值为:

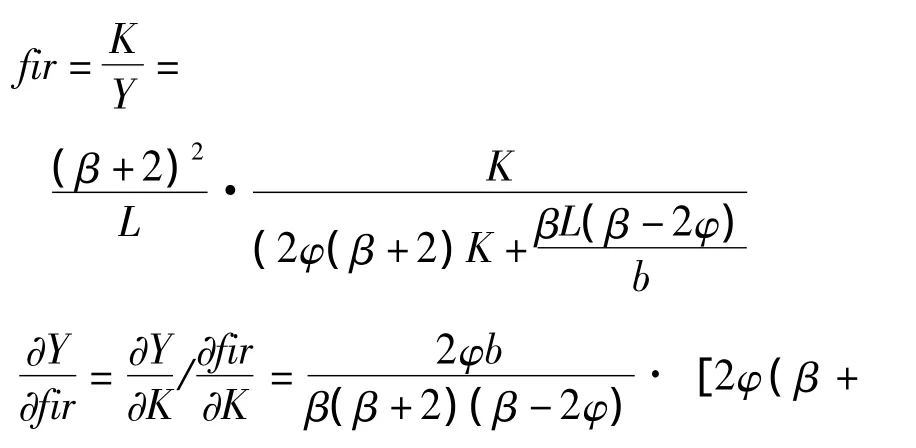

金融相关比在这一模型中可以表示为:

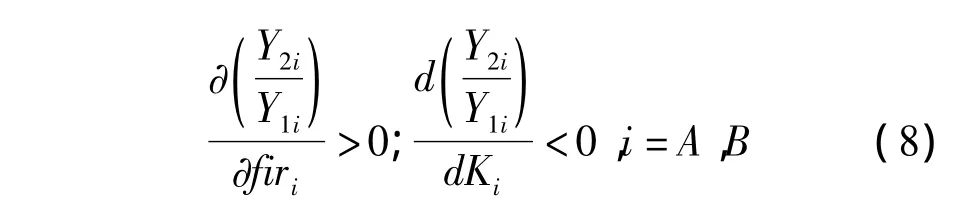

我们验证了在本文的样本期间内金融相关比对经济增长的促进作用①限于篇幅,该检验结果未列出。其方法详见参考文献[10]-[15]。,即(5)式取值为正,因此β>2φ,进而金融相关比与金融抑制程度和金融规模存量满足如下关系:

即金融抑制程度越高,金融相关比越低。这意味着,在给定金融规模存量的前提下,如果经济中的金融相关比较高,说明经济中的金融抑制程度较低,资金在产业间的配置较为均衡。因此在本文的时间区间内,用金融相关比衡量金融发展程度是合适的。同时,金融相关比与金融规模存量呈反比,本文所在样本区间内,以信贷衡量的金融相关比和金融规模存量的变化趋势证实了这一点。为了更加深入地分析金融规模的影响机制,我们有必要同时考虑从这两个角度衡量的金融规模的影响。

(二)两个经济体的情况

我们假设存在相似的两个经济A和B,A和B的部门1和部门2之间存在资金流动,同时由于空间溢出效应的存在,A的产量不但受A的金融部门所提供资金量的影响,还受到B的金融部门所提供资金量的影响。设A和B的初始资金量分别为KA(为了与上一部分一致,以下仍然以K表示)和KB。

以A为例,我们将firA和KA对A的经济指标的影响称为对A的直接效应,将firB和KB对A的经济指标的影响称为对A的间接效应,同理可定义对B的直接效应、间接效应。

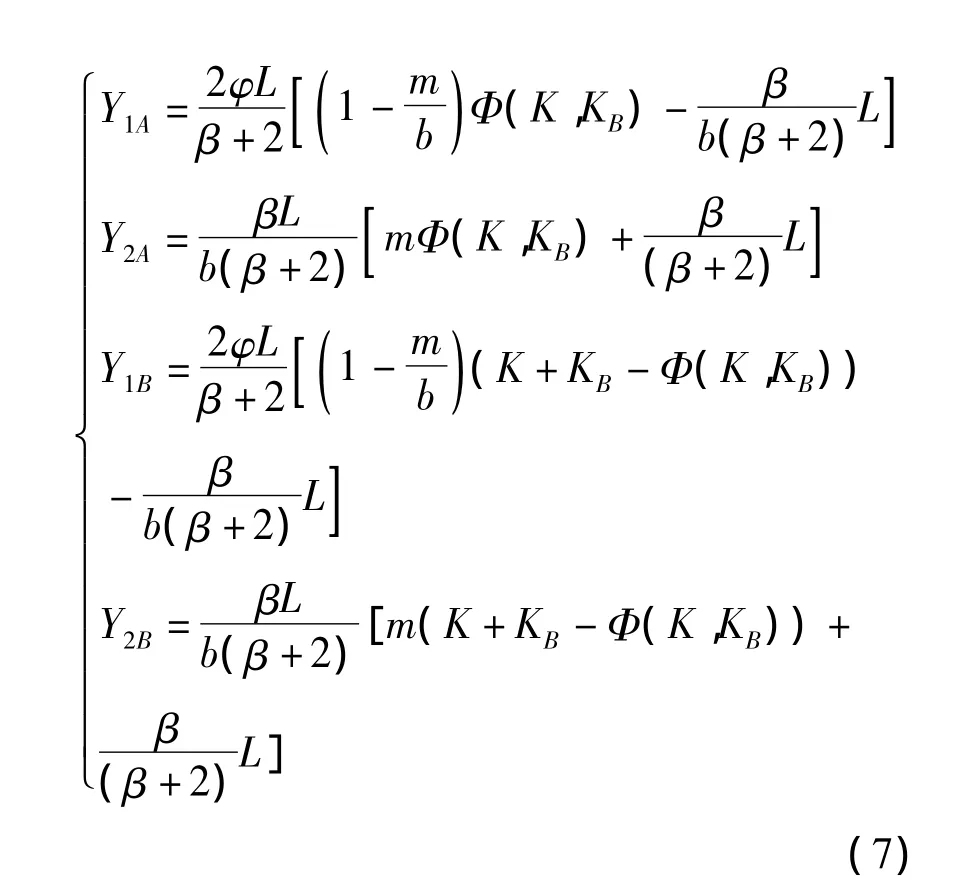

设期末时A的资金总量变为Φ(K,KB),B的资金总量变为K+KB-Φ(K,KB)。简单起见,假定两个经济在期初已经完成了劳动力在各产业间的分配,则A和B中的Y1和Y2为:

上式中的m为常数,表明了部门间资金流动的方向和程度,其值可能大于0也可能小于0,例如部门2生产了部门1用于生产的中间品,这一部分产品并不反映在最终产值中,那么部门2与最终产值相关的资金量会小于原有资金量(朱平芳、王永水,2013)[36]。经过计算,在这个简单的两经济体模型中,Φ(K,KB)与K和KB的关系决定了直接效应与间接效应的方向②限于篇幅,略去了具体计算过程。。我们假设ΦK(K,KB)>0,即A的金融部门投放的资金留在A的量高于流入B的量。同时我们假设,ΦKB(K,KB)>0和ΦKB(K,KB)<0的情况均有可能出现,这取决于B的发展阶段。即B相对于A而言,可能表现为Φ(K,KB)与KB负相关的“吸附”作用,也可能表现为Φ(K,KB)与KB正相关的“辐射”作用。考虑到A与B的对称性,我们有1-ΦKB(K,KB)>0,即B的金融部门投放的资金大部分留在B的量高于流入A的量。在这样的设定下,我们有:

不过,当ΦKB(K,KB)>0时,A与B金融规模存量的间接效应是反向的。而ΦKB(K,KB)<0时,A与B金融相关比的间接效应是反向的。因此,这两种情况下加总后的间接效应的方向需要通过实证检验来判断。基于以上分析,我们提出如下假说:

假说1:给定其它条件,金融相关比与经济中的金融抑制程度负相关。本地区金融相关比上升能够促进产业升级,本地区金融规模存量上升会抑制产业升级。

假说2:给定其它条件,间接效应的方向与空间溢出的流向有关。如果周围地区资金量增加的总效应为“辐射”作用(ΦKB(K,KB)>0),那么周围地区金融相关比增加能够促进本地区产业升级,周围地区金融规模存量与本地区产业升级的关系不确定;如果周围地区资金量增加的总效应为“吸附”作用(ΦKB(K,KB)<0),那么周围地区金融相关比与本地区产业升级的关系不确定,周围地区金融规模存量增加能够促进本地区产业升级。

假说3:给定其它条件,金融抑制程度下降会促进二三产业发展和产业升级。金融集聚和金融效率通过影响产业生产率水平(φ)和金融抑制程度(b)来影响产业升级。

三、模型设定与数据说明

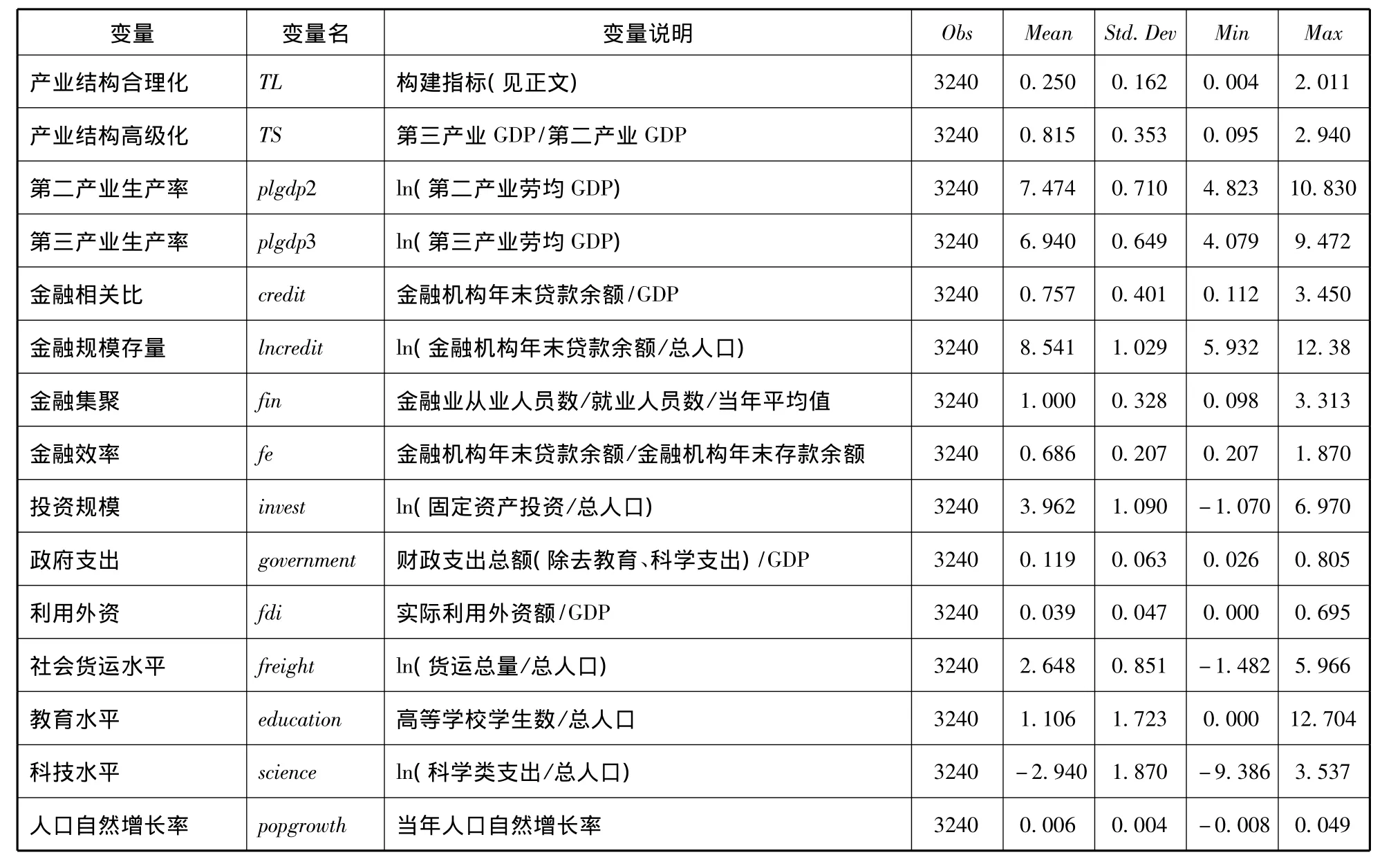

(一)数据来源与变量选取

我们采用的是中国内地地级市(含市辖区、县、乡村)的年度数据,样本区间为2000-2011年。截至2011年底,我国共有地级城市284个。我们剔除了缺失数据较多的样本,去除了在样本中与其余各城市在地理上均不相邻的乌鲁木齐、克拉玛依和三亚,最终得到了270个地级市的3240个样本。

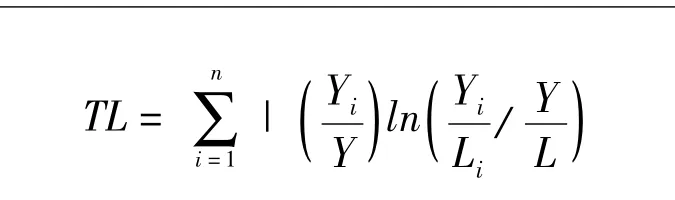

对于被解释变量,我们参考干春晖等(2011)[36]的定义,从三次产业结构的合理化和高级化两个角度来衡量各地区产业结构的发展水平。其中,产业结构合理化指标(TL)参考了研究收入不平等所使用的泰尔指数,其定义为:

其中Y表示总产值,Yi和Li分别表示产业i的产值和就业数,并按照产业的相对重要性进行了加权。根据古典经济学假设,如果经济处于均衡状态,那么各产业生产率应相同,此时TL=0。该指数越接近0,表明产业发展越均衡,产业结构越合理。从主要工业化国家“经济服务化”趋势的角度考虑,产业结构高级化指标(TS)定义为第三产业与第二产业产值之比,如果TS上升,意味着产业结构在向着“服务化”升级。

对于金融规模,我们构建了以下几个指标:

金融相关比以各地区金融机构贷款余额占GDP的比重(credit)来衡量,金融规模存量以各地区金融机构人均贷款余额的对数值(incredit)来衡量。张成思等(2013)[37]指出,以居民存款衡量的指标受政府政策影响较小,因此我们也以居民存款额为基础构建了上述指标①限于篇幅,我们在实证部分只列出了以贷款规模衡量的金融规模指标的回归结果。。我们以各地金融业从业人员数占比与当年该指标全国均值之比衡量各地区的金融集聚程度。此外,金融效率指标以各地银行部门的存贷比表示。

我们引入的控制变量包括投资规模、政府支出、外商直接投资等。此外,我们用政府科技类支出的人均值来衡量该地区的创新能力,作为全要素生产率的替代变量。按照此类研究通常的做法,我们也把教育水平的指标和地区人口自然增长率引入控制变量。

本文的数据来自2000-2011年的《中国统计年鉴》、《中国城市统计年鉴》、《中国金融统计年鉴》以及中宏数据库。我们对所有的人均变量均取对数,使用各年人民币对美元的年内平均汇率对FDI进行了折算。部分城市的少量年份FDI为0值,我们统一将上述的0改为1,以便于进行空间模型的计算。上述各人均变量采用历年分省的物价指数进行了消涨处理。数据的选取、说明和描述性统计见表1。

表1 主要变量说明与描述性统计

(二)模型设定

基于理论部分的讨论和假设,我们分别构建基础模型和空间模型。其中,基础模型为如下的固定效应面板模型:

其中,下标i代表地区,t代表年份,被解释变量y代表衡量经济发展或产业结构的指标,fir表示金融规模,是本文主要关注的解释变量。X代表模型中的控制变量。ui和τt分别代表观测不到的地区固定效应和时间固定效应,εit为随机扰动项。

正如才国伟、钱金保(2013)[38]所言,各地区之间的资源流动在市场经济条件下是一种普遍现象,忽略空间相关会导致参数估计和推断不可靠。事实上,我们运用空间自相关指数Moran’sⅠ检验了几个主要变量的空间自相关性。对应于每一年的截面数据和变量x,如果z为n×1阶向量,zi=xi-¯x,i=1,2,…n,则Moran’sⅠ=z'Wz/z'z,其取值在-1与1之间,Moran’sⅠ>0表示存在空间正相关,Moran’sⅠ<0表示存在空间负相关,W为270×270阶的空间权重矩阵。由于本文侧重从资金跨地区流动的角度研究空间溢出效应,因此我们采用文献中最常用的地理邻接矩阵,W中的元素表示各个地级市之间的空间邻接关系,对于W中的元素wij,如果i与j在地理上相邻则取1,反之则取0。

表2 金融规模与产业结构的Moran’sⅠ统计量

限于篇幅,表2中仅列出了2000年和2010年的Moran’sⅠ统计量。可以看出,我国各地级市的产业结构和金融规模存在显著的空间正相关性。

表3 判断空间模型形式的LM检验结果

为了判断空间模型的具体形式,我们需要进行前期检验。根据空间计量经济学理论,如果模型只包含空间滞后项则为空间滞后模型(Spatial Lag Model,SLM),如果只包含空间相关项则为空间误差模型(Spatial Error Model,SEM),与普通的固定效应面板模型相比较,空间Durbin模型中同时加入了空间滞后项ρWy和空间相关项WXγ。以对应于表4中的主要回归估计为例,表3中列出了LM检验和稳健LM检验的结果,原假设为模型可以不考虑空间滞后项或空间相关项。上述结果同时支持了SLM和SEM模型,说明我们应该构建同时包含了SLM和SEM的更稳健的广义空间模型,即SDM模型(丁志国等,2012)。此外,根据豪斯曼检验的结果,我们采用固定效应模型进行估计。参照针对空间和时间固定效应的联合显著性检验结果,模型中同时包含空间和时间固定效应①检验的详细步骤详见丁志国等(2012)。受篇幅所限,没有列出其它的检验结果。本文主要使用的xsmle命令可以从http://www.stata.com下载。。为此我们构建了如下的空间面板Durbin模型(Spatial Durbin Model,SDM):

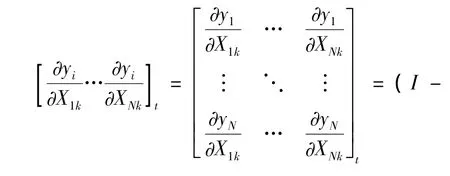

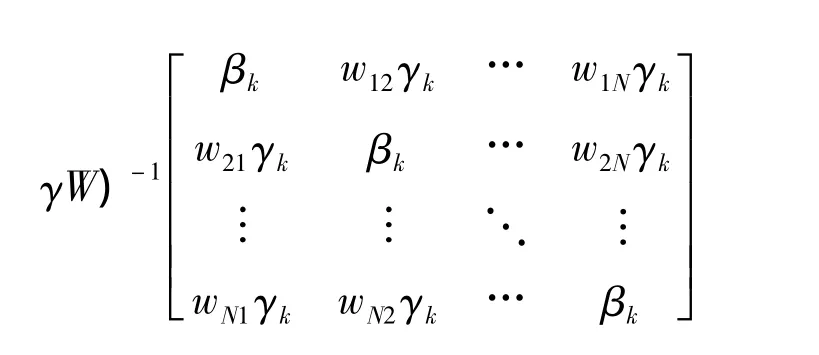

如果γ=0,且ρ≠0,则SDM模型可以缩减为SLM模型。如果γ+ρβ=0,则SDM模型可以缩减为SEM模型,可见SDM模型的确更具一般性。LeSage和 Pace(2009)[39]指出,自变量矩阵 WX 的系数γ并不代表真实的偏回归系数,需将自变量对因变量的影响按照来源分解为直接效应(direct effects)和间接效应(indirect effects)。

直接效应表示的是第k个自变量在第i个城市和第t年的一单位变化对yit的平均影响,间接效应(即自变量的空间溢出效应)表示的是第k个自变量在第i个城市周围的每个城市j在第t年同时产生的一单位变化对yit的平均影响。在上式中,直接效应是右端矩阵主对角线上的元素的均值βk,间接效应是右端矩阵除主对角线上的元素βk之外的其它元素的均值 。自变量对yit的总效应(total effects)为直接效应与间接效应之和。我们使用的Stata 11.0的xsmle程序包依照LeSage和Pace(2009)的方法,采用极大似然估计得到方差-协方差矩阵,在回归结果中汇报了直接效应和间接效应的估计量。

四、金融规模与产业结构关系的实证分析

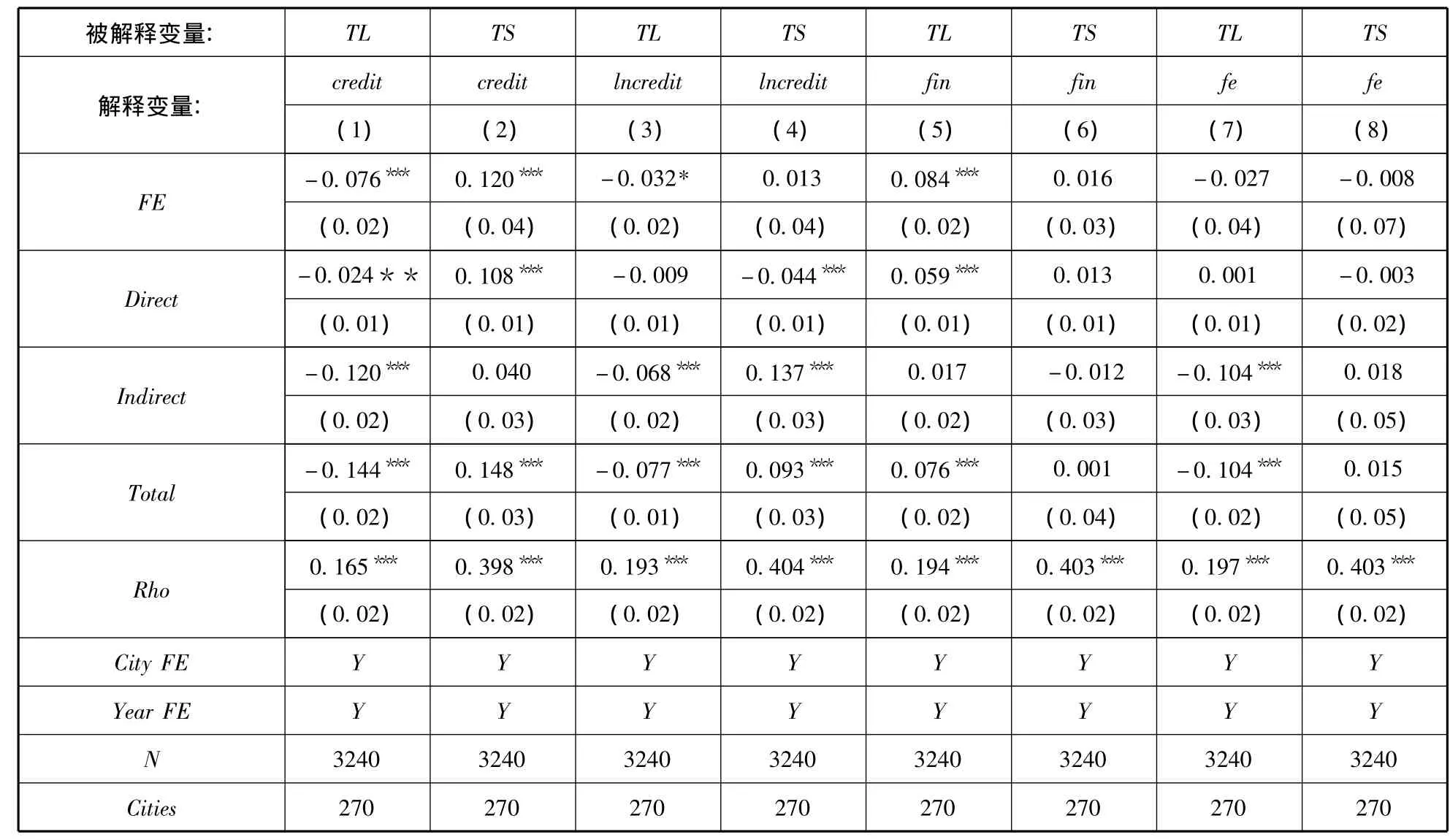

模型的被解释变量为产业合理化(TL)与产业高级化(TS),解释变量分别为以信贷水平衡量的金融相关比、金融规模存量,以及金融集聚和金融效率指标,见表3。为了便于比较,我们同时列出了基本模型和空间模型的估计结果。由基本模型的回归结果可以看出,金融相关比在1%的显著度下对TL有负向影响,而对TS有正向影响。这说明,金融相关比的提升促进了产业升级。与此同时,金融规模存量的增长虽然对产业均衡和产业高级化有促进作用,但相较于金融相关比而言,作用并不显著。此外,金融集聚与TL显著正相关,而与TS的关系不显著,金融效率与TL、TS均无显著关系。在以下部分,我们列出了金融规模变量对被解释变量影响的直接效应、间接效应、总效应与模型总体上的空间滞后回归系数。限于篇幅,没有列出其它变量的估计结果。

表4 金融规模对产业升级的回归结果

从空间Durbin模型的估计结果来看,空间滞后回归系数ρ均在1%的显著度下为正,说明基本模型显著忽略了变量之间的空间相关性,引入空间模型是必要的。直接效应方面,解释变量系数的方向和显著性水平与普通面板回归的估计结果差别不大。值得注意的是,金融规模存量与TL负相关但不显著,与TS显著不相关,说明金融规模存量的增长显著抑制了产业升级。这验证了假说1。间接效应方面,金融相关比对TL和TS变量的影响方向与直接效应相同,说明周围地区金融相关比增加能促进本地区的产业升级。金融规模存量与TL显著负相关,与TS显著正相关,说明周围地区金融规模存量的增加能够促进本地区的产业升级。金融集聚的间接效应不显著,而金融效率对TL的间接效应为负,说明周围地区金融效率的提高会显著促进本地区的产业均衡,不过其对TS的间接效应不显著。可见金融集聚、金融效率的提升未能一致地促进产业升级。

Anselin等(2008)[40]指出最大似然估计方法能够很好地解决空间滞后项与随机扰动项的相关性带来的内生性问题。因此我们只需排除可能出现的遗漏变量和反向因果导致的内生性问题。我们以金融规模的滞后变量等与解释变量有较高相关系数的变量作为工具变量,经相关性和过度识别检验后,采用广义矩估计方法进行估计。在控制了内生性的影响后,各个解释变量的影响方向均没有变化,而金融规模存量、金融集聚与金融效率的影响变得显著。可以认为内生性问题使得原有估计结果的显著性水平被低估,即原模型较为保守地估计了金融规模对产业升级的影响,原有的估计结果是可靠的。

五、进一步分析

为了验证假说2和假说3对应的情况,我们作进一步分析。

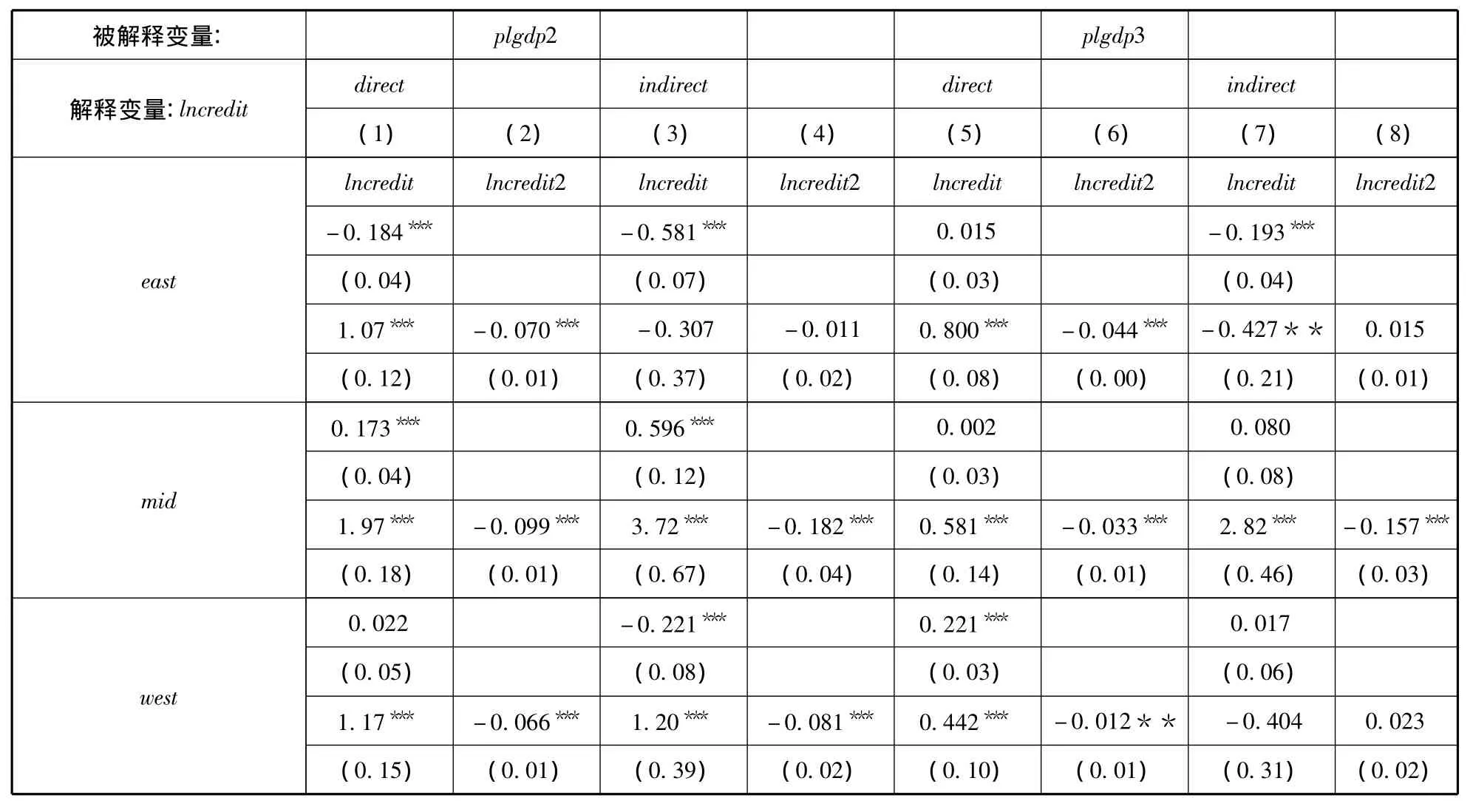

前述的理论分析表明,金融规模存量和金融相关比对产业升级的影响有所不同。下面我们通过分地区的回归分析,对上述结果进行检验。结果表明,金融相关比对产业合理化、产业高级化的回归结果与表4相一致,而金融规模存量对产业合理化、产业高级化的回归结果体现出了地区差异性①限于篇幅,未列出该部分结果。。为了进一步分析其影响机制,我们以第二产业和第三产业的劳均GDP为被解释变量,以信贷存量为解释变量进行回归,结果见表5,其中包括了采用金融规模一次项和二次项的回归结果。可以看出,金融规模与二三产业GDP的直接效应、间接效应均呈现较为显著的倒U型,表明金融规模在促进二三产业发展水平上存在最优值,超过此最优值后,金融规模的增长反而会抑制二三产业的发展。从只含有一次项的回归结果来看,金融规模对第二产业发展的直接效应在1%的显著度下在东部地区为负,在中部地区为正,而在西部地区不显著,而间接效应在1%的显著度下在东部、西部地区均为负,在中部地区为正。金融规模对第三产业发展的影响方面,直接效应仅在西部地区在1%的置信度下为正,间接效应仅在东部地区在1%的置信度下为正,其余均不显著。由此可知,东部、西部地区,金融规模增长对第三产业的促进作用高于第二产业,然而东部地区的金融规模存量超出了最优值。中部地区,金融规模增长对第二产业的促进作用高于第三产业,抑制了产业升级。

表5 分地区金融规模存量对劳均GDP的回归结果

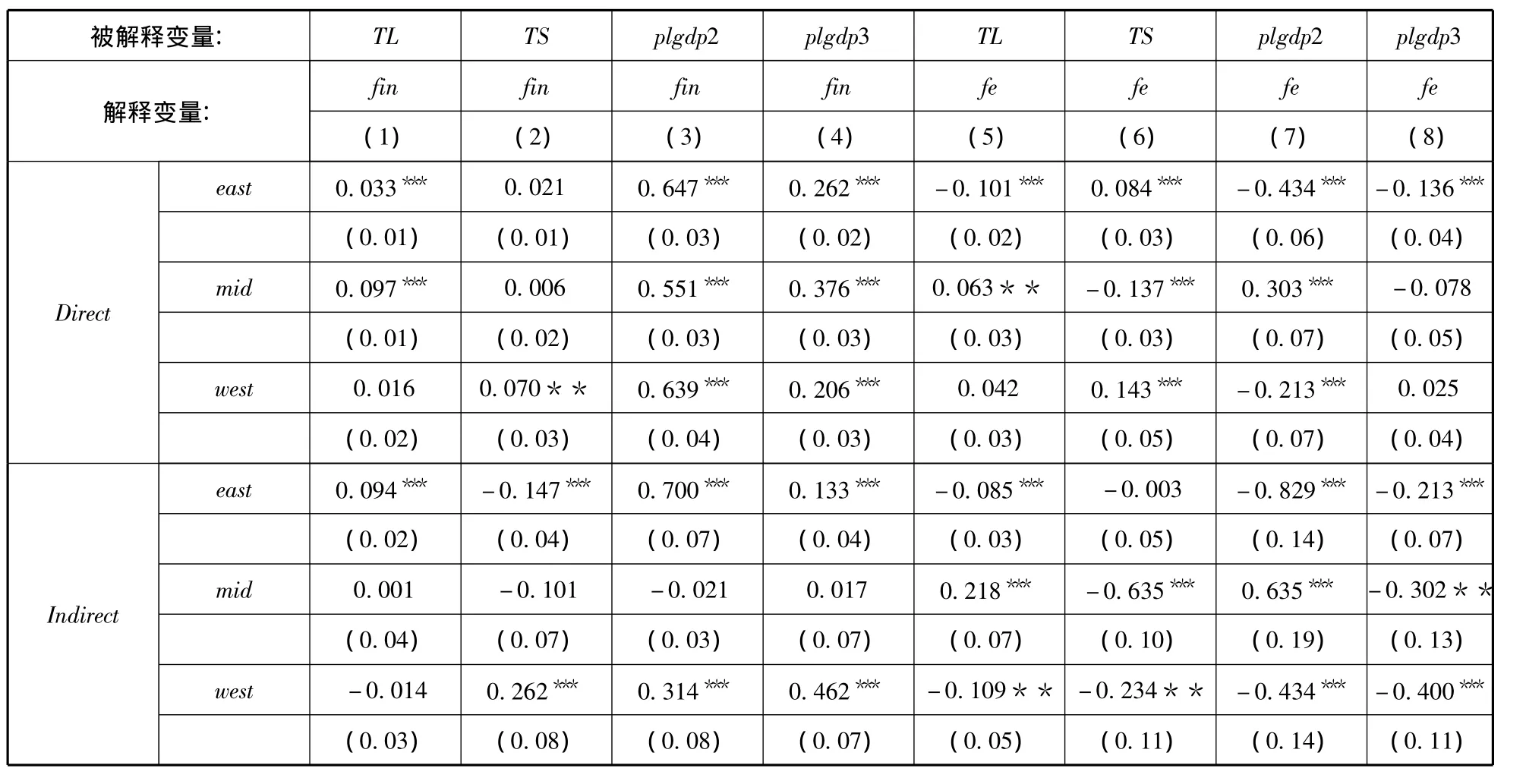

分地区的金融集聚、金融效率对产业升级和二三产业劳均GDP的回归结果见表6,解释变量分别为金融集聚(fin)和金融效率(fe)。金融集聚的直接效应在东部、中部地区与TL在1%的置信度下显著正相关,在西部地区与TS在1%的置信度下显著正相关,而间接效应在东部地区与TL在1%的置信度下显著正相关,而与TS在1%的置信度下在东部负相关,在西部正相关,其余不显著。可见,东部、中部地区金融集聚的直接效应和间接效应均未促进产业升级,而西部地区金融集聚的直接效应和间接效应促进了产业升级。金融集聚对二三产业劳均GDP的回归系数多为正,特别是对第二产业的回归系数更高,说明金融集聚水平与二三产业发展水平正相关,而对第二产业发展的作用更为明显。与上述分析类似,从金融效率的回归结果中可以看出,金融效率的直接效应在东部、西部地区促进了产业升级,在中部地区抑制了产业升级。不过,金融效率的间接效应只在东部地区相对明显地促进了产业升级,在中部、西部地区抑制了产业升级。金融效率对二三产业劳均GDP的多数回归系数符号为负,可见以存贷比衡量的金融效率的提升对二三产业发展水平有负向影响。

表6 分地区金融集聚、金融效率对产业升级和劳均生产率的回归结果

六、结论与启示

本文运用2000-2011年中国270个地级及以上城市数据,使用较新的空间面板计量方法,在充分考虑空间关联性和空间异质性的基础上,对金融规模与产业升级的关系进行了研究,印证了从“量”和“质”两方面衡量的金融规模对产业升级的显著影响。

在本文的样本区间内,我国第二产业的生产率水平和资本存量均高于第三产业。我们发现,金融相关比是衡量金融抑制程度的信号,这一指标与经济中的金融抑制程度负相关,与产业升级正相关。我国尚处于工业化的进程中,与服务业相比,工业部门的发展对经济增长有更直接的效果(王勋、Johansson,2013)。政府本着实现经济增长的目标干预金融部门的资源配置,使得信贷和储蓄资源主要流向第二产业,这一举措降低了金融相关比,使得金融规模存量的增加虽然促进了经济增长,却抑制了产业升级。可见,只有通过减少政府干预,降低金融抑制程度,使得信贷资源在市场机制的作用下合理配置,才能兼顾经济发展与产业升级。

分地区的研究证实了金融规模的直接效应和间接效应与经济发展水平均呈“倒U型”关系。同时,我们也发现,金融集聚虽然缓解了经济中的金融抑制程度,但其对第二产业的正向影响明显高过第三产业。此外,金融效率指标的直接效应与间接效应在多个地区给二三产业的发展都带来了负向影响,而且并没有促进产业升级。可见,虽然政府干预金融资源分配的初衷是促进经济发展,特别是财政分权体制下,地方政府偏好于资本密集型产业的投资(沈可、章元,2009)[41]。然而这一举措并没有给本地区和周围地区的经济发展和产业升级带来有利的影响。延续这种“金融抑制”政策虽然短期中能够促进经济发展,但在长期中会进一步加剧产业失衡。以产业合理化和产业高级化来衡量,相当一部分地区并没能实现产业升级,“技术密集型”升级的问题也没有得到解决(杨亚平,周泳宏,2013)[42]。

基于以上探讨,我们给出如下政策建议:

(一)合理看待金融规模在“量”上的发展,注重金融规模“质”的积累。经过多年的发展,我国各地区的金融规模已经相当可观,特别是我国是一个以银行体系为金融体系主导的国家,以贷款规模衡量的金融规模长期处于较高水平。从金融人力资本角度衡量的金融集聚水平也得到了长足的提高。不过,“金融规模”与“金融发展”是两个不同的概念,金融规模的增长是金融发展的前提,却并不必然意味着金融发展。本文的研究表明,在东部地区金融资源高度集中甚至过量的同时,西部地区的金融资源却仍然较为欠缺,地区间的不平衡性十分明显。此外,在金融规模增长的过程中,政府干预的作用十分明显。以政府干预为背景的金融规模指标,如金融规模存量、金融效率的增长,均未能促进产业升级。进一步分析表明,处于一定限度内的金融规模量的增长不但能够促进本地区的经济发展,而且还能够推动周围地区的经济发展,但如果金融规模超过一定限度,反而会给本地区以及周围地区的经济发展带来负面影响。可见,对于金融规模而言,“量”的积累只是一个重要方面,经过多年积累形成的金融规模只有辅以一系列配套措施,才能够向“质”的方向转变。

(二)加强地区间的协调配合,充分考虑本地区金融政策给其它地区带来的外部性。过往的研究和实践,对地区之间的空间关联性往往有所忽视。本文的研究证实了各地区在金融发展和产业升级上存在紧密关联,并且这样的关联性在地区间有所差别,既有可能推动其它地区的经济发展与产业升级,实现共赢,也有可能带来很大阻碍,以至于加剧地区差距。因此,不能孤立地看待本地区的金融发展,还应站在地区间互利共赢的角度统筹谋划,保持适度的金融规模,充分挖掘空间溢出的正外部效应,以有利于地区之间共同实现经济发展和产业升级。这就需要上一级政府和政策部门在宏观层面上强化区域协调配合机制,打破行政区划壁垒,避免各个行政区域各自为战。这也是引导各地区充分利用金融资源,避免其不均衡分配的现实举措。

(三)充分考虑地区间差异性,制定符合本地区发展阶段的产业政策。改革开放以来,我国经济活动的空间布局发生遽变,日益形成了以东部沿海地区为核心,中西部内陆地区为边缘的核心-边缘结构(覃一冬,2013)[43]。我国幅员辽阔,各地区经济基础以及经济发展所处的阶段有着极大的差别。东部地区已经进入了工业化的后期,处于产业升级的前沿,而西部地区还处于工业化的发展阶段。对于东部地区属于需要转移出的产业,可能对于西部来说恰恰是能够推动转型升级的产业。因此,并没有“放之四海而皆准”的产业政策,只有符合现实因地制宜的产业政策。不过,各地区间发展不平衡,既是现实的问题,也蕴含了发展的机遇。通过“大国雁阵模式”的实践,能够实现沿海地区与中西部地区的产业承接,从而发挥各地区的比较优势,延续经济发展(蔡昉等,2009)[44]。这给东部以外的地区实现工业部门的技术创新和产业内升级带来了机遇,也给各地区调整金融布局,实现长期中可持续的经济发展和产业升级赢得了时机。因此,除了在地级市层面充分考虑本地区金融政策的外部性,还应当注重在省际层面上注重大范围层面的产业空间布局,使得产业升级和产业转移能够惠及处于不同发展阶段的各地区。

(四)合理看待经济发展与产业升级的关系,注重以产业合理化和产业高级化衡量的产业升级。改革开放以来,我国第一产业占比不断下降,而二三产业占比之和持续上升。以二三产业总量来衡量,可以说我国一直处于产业升级的进程中。不过,长期以来,我国处于经济发展的追赶期,政府主导下的投资规模效应给经济增长带来了十分明显的成效,而增长方式的转型则相对迟缓(陈清泰,2014)[45]。在经济发展、转型的过程中,二三产业的相对规模,以及二三产业劳均生产率的失衡却往往被忽视。特别是经济发展与产业升级的目标很有可能是存在冲突的,短期内采用失衡的金融政策、产业政策可能会推动经济增长,但在长期中,可能会带来较为严重的后果。运用包括产业合理化和产业高级化在内的产业结构综合指标,能够衡量出各地区产业发展的真实水平,也能够为地区间的分工合作、产业转移提供有效依据,值得予以重视。不过需要值得指出的是,目前可以用于衡量产业升级的指标仍显不足,对于产业升级的方向与路径,仍然存在着相当繁复的争论。需要通过学术界、政府、业界的协调配合,以考虑地区间关联性、差异性为基础的综合性指标,更加准确地衡量产业升级,以评判各地区产业发展的成果。

(五)以产业发展需求为导向,以市场机制为依托,实现金融资源在产业间的合理分配,促进各产业协调发展。长期以来,不论以金融规模的“量”还是“质”来衡量,我国各地区的金融布局一直向第二产业倾斜,相当一部分地区在实现经济增长的同时却对产业升级重视不足。解决措施在于,要真正如十八届三中全会决定所指出的那样,让市场在资源配置中起决定性作用,减少政府部门对金融资源分配的干预。政府的政策重点不在于扩增总量,直接干预金融资源分配,而在于以配套的措施和机制确保市场的有序运转。因此,政府制定的产业政策要因地制宜,注重引导,而非事无巨细,事必躬亲。除此之外,还要强化金融服务在非工业部门的职能,特别是要进一步挖掘资本市场在推动地区经济发展中的重要作用,积极拓展银行信贷以外的金融供给渠道。只有让金融资源在产业间的布局更加合理,才能在根本上兼顾经济发展与产业升级。

总而言之,金融规模的持续增长并不意味着金融发展水平的必然提升。金融规模增长与金融发展目标相契合,有赖于金融资源在市场机制引导下与各产业的发展需求相适应,让金融规模真正实现在适度增长的前提下,通过直接影响与空间溢出的途径,促进各地区的经济增长与产业升级,在空间布局上互惠互利。可以说,金融规模“量”与“质”的发展仍然任重道远。

[1]中国共产党中央委员会.中共中央关于全面深化改革若干重大问题的决定[OL].中国共产党新闻网,2013-11-15.

[2]王 勋,Johansson.金融抑制与经济结构转型[J].经济研究,2013(1):54-67.

[3]干春晖,郑若谷.改革开放以来产业结构演进与生产率增长研究[J].中国工业经济,2009(2):55-65.

[4]曾国平,王燕飞.中国金融发展与产业结构变迁[J].财贸经济,2007(8):12-19.

[5]刘瑞明.金融压抑、所有制歧视与增长拖累[J].经济学(季刊),2008(2):603-618.

[6]黄桂田,何石军.结构扭曲与中国货币之谜[J].金融研究,2001(7):1-13.

[7]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗[J].金融研究,2011(2):42-56.

[8]武 志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[9]胡宗义,刘亦文,袁亮.金融均衡发展对经济可持续增长的实证研究[J].中国软科学,2013(7):25-38.

[10]HUANG YiPing,WANG Xun.Does financial repression inhibit or facilitate economic growth?A case study of Chinese reform experience[J].Oxford Bulletin of Economics and Statistics,2011(6):833-855.

[11]HAO Chen.Development of financial intermediation and economic growth:the Chinese experience[J].China Economic Review,2006(17):347-362.

[12]GUARIGLIA A,PONCET S.Could financial distortions be no impediment to economic growth after all?Evidence from China[J].Journal of Comparative Economics,2008(36):633-657.

[13]HASAN I,WACHTEL P,ZHOU Mingming,Institutional development,financial deepening and economic growth:evidence from China[J].Journal of Banking & Finance,2009,(33):157-170.

[14]LU Feng,YAO Yang.The effectiveness of law,financial development,and economic growth in an economy of financial repression [J].World Development,2009(4):763-777.

[15]CHENG XiaoQiang,DEGRYSE H.The impact of bank and non-bank financial institutions on local economic growth in China[J].Journal of Financial Services Research,2010,37(6):179-199.

[16]ZHANG Jin,WANG LanFang,WANG SuSheng.Financial development and economic growth:recent evidence from China [J].Journal of Comparative Economics,2012(40):393-412.

[17]张 军,金 煜.中国的金融深化和生产率关系的再检测:1987-2001[J].经济研究,2005(11):34-45.

[18]张璟 ,陈继明,刘晓辉.区域间信贷资金流动性、金融发展与经济增长[J].投资研究,2013(6):63-76.

[19]钱水土,周永涛.金融发展、技术进步与产业升级[J].统计研究,2011(1):68-74.

[20]周方召,符建华,仲深.股票市场发展、银行信贷规模与产业结构升级[J].投资研究,2013(4):100-110.

[21]杜传忠,郭树龙.中国产业结构升级的影响因素分析[J].广东社会科学,2011(4):60-66.

[22]张志强.金融发展、研发创新与区域技术深化[J].经济评论,2012(3):82-92.

[23]吕 健.市场化与中国金融业全要素生产率[J].中国软科学,2013(2):64-80.

[24]石 沛,蒲勇健.金融集聚与产业结构的空间关联机制研究[J].技术经济,2011(1):39-44.

[25]孙 晶,李涵硕.金融集聚与产业结构升级[J].经济学家,2012(3):80-86.

[26]苏基溶,廖进中.金融发展的倒U型增长与最优金融规模[J].当代经济科学,2010(1):45-54.

[27]沈 军,白钦先.中国金融体系效率与金融规模[J].数量经济技术经济研究,2013,(8):35-50.

[28]余泳泽,宣 烨,沈扬扬.金融集聚对工业效率提升的空间外溢效应[J].世界经济,2013(2):93-116.

[29]鲁晓东.金融资源错配阻碍了中国的经济增长吗[J].金融研究,2008(4):55-68.

[30]龙海明,唐 怡,凤伟俊.我国信贷资金区域配置失衡研究[J].金融研究,2011(9):54-64.

[31]纪志宏.存贷比地区差异研究[J].金融研究,2013(5):12-31.

[32]ATEMS B.The spatial dynamics of growth and inequality:evidence using U.S.county-level data[J].Economics Letters,2013,118:19-22.

[33]丁志国,赵宣凯,苏 治.中国经济增长的核心动力——基于资源配置效率的产业升级方向与路径选择[J].中国工业经济,2012(9):18-30.

[34]张浩然,衣保中.基础设施、空间溢出与区域全要素生产率[J]经济学家,2012(2):61-67.

[35]丁一兵,钟阳.美元区位分布的条件及空间溢出效应[J].经济评论,2013(3):136-142.

[36]朱平芳,王永水.变参数状态空间模型下服务业滞后效应研究[J].数量经济技术经济研究,2013(8):51-64.

[37]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16.

[38]才国伟,钱金保.解析空间相关的来源[J].经济学(季刊),2013,12(3):869-894.

[39]LESAGE J P,PACE R K.Introduction to spatial econometrics[M].Tayor&Francis,2009

[40]ANSELIN L,GALLO J L,JAYET H.Spatial panel econometrics[M],2008:46,625-660.

[41]沈 可,章 元.中国的城市化为什么长期滞后于工业化[J].金融研究,2013(3):53-64.

[42]杨亚平,周泳宏.成本上升、产业转移与结构升级[J].中国工业经济,2013(7):147-159.

[43]覃一冬.空间集聚与中国省际经济增长的实证分析:1991-2010年[J].金融研究,2013(8):123-135.

[44]蔡 昉,王德文,曲 玥.中国产业升级的大国雁阵模型分析[J].经济研究,2009(9):4-14.

[45]陈清泰.经济转型与产业升级的几个问题[J].中国软科学,2014(1):24-28.