供应链金融发展对中小企业融资的影响研究

2014-05-17赖荣华

◇赖荣华

一、引言

我国经济发展实践表明,中小企业是国民经济的重要组成部分,在推动经济持续增长、创造就业机会、增加国际贸易、增加地方财政收入等方面起到了非常重要的作用。根据现行《中小企业标准暂行规定》,截至2013年三季度末,我国工商注册的中小企业总量超过4200万家,占全国企业总数的99%以上;同时,中小企业也贡献了58.5%的GDP,68.3%的外贸出口额,52.2%的税收和80%的就业,在促进国民经济增长、缓解就业压力、优化经济结构等诸多方面,均发挥着越来越重要的作用。尽管中小企业已经成为我国经济发展的中坚力量,但是由于其规模较小、缺乏可抵押资产以及信用等级较低,各商业银行不愿意为中小企业提供贷款,融资困境已成为阻碍我国中小企业持续、健康发展的重要障碍。

二、理论与文献回顾

如何缓解中小企业融资约束一直是公司金融的热点问题之一,而供应链金融的问世为中小企业走出融资困境提供了一条新路径。供应链金融是指以基于供应链上的商业交易价值,商业银行通过向供应链嵌入信用或资金,为供应链上下游企业提供流动资金的解决方案。

供应链金融有三种融资模式:(1)预付账款融资模式,作为原材料采购方的中小企业在核心企业承诺对已售出的原材料进行回购的前提下,将货物交由指定的第三方物流企业监管,用第三方物流企业开具的仓单向银行质押申请贷款;(2)动产质押融资模式,中小企业将其拥有的大量存货交由银行指定的第三方物流公司监管,用其开具的仓单向银行申请质押贷款,且银行要求核心企业作担保;(3)应收账款融资模式,在这种模式下,中小企业将核心企业开具的应收款单据作为凭证,向银行申请抵押短期贷款。

现有国内外文献大多是对供应链金融的网络结构、运作模式进行研究,与供应链金融相关的实证研究并不多见。张伟斌、刘可(2012)和刘可、廖宏伟(2013)分别基于现金——现金流敏感性视角和投资——现金流敏感性视角进行研究,发现供应链金融发展对中小企业融资约束具有缓解作用。

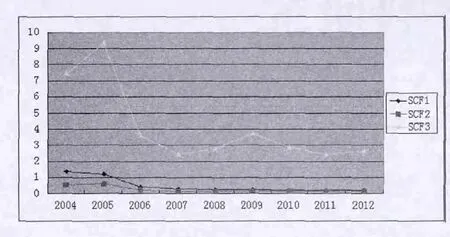

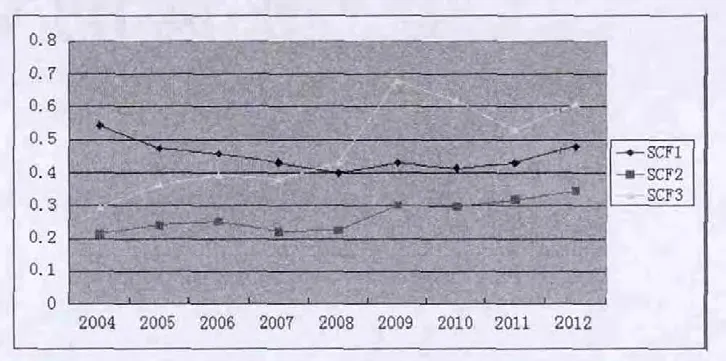

然而,前人的研究存在以下两处不足,即供应链金融发展指标的度量不够准确以及研究对象不够明确。供应链金融发展指标度量方面,张伟斌、刘可(2012)将供应链金融发展指标定义为全国短期贷款发生额/本期总资产、全国商业票据发生额/本期总资产、全国贴现发生额/本期总资产,而笔者将其定义为全国短期贷款发生额/本期GDP、全国商业票据发生额/本期GDP、全国贴现发生额/本期GDP,理由如下:一是近些年来,随着各大银行对供应链金融的了解,相继开发了各种供应链金融产品,供应链金融发展迅速,因此,供应链金融发展指标应呈上升趋势,对比图1和图2,我们可以看出,前人定义的供应链金融发展指标呈下降趋势,与事实不符合;二是统计口径不一致,前人定义的供应链金融发展指标分子为全国总量,而分母却为部分总量(只包括上市公司部分);三是实证结果与事实不合,张伟斌、刘可(2012)和刘可、张伟斌(2013)的实证结果中,供应链金融发展指标的系数为正,且非常显著,说明供应链金融发展加剧了中小企业的融资约束,与其结论矛盾。研究对象方面,既然是研究供应链金融对中小企业融资的影响,就应对中小企业进行界定,而张伟斌、刘可(2012)和刘可、张伟斌(2013)均没有对其进行界定,本文根据我国《中小企业划型规定》,选取深交所中小板上市公司为样本。

图1前人定义

图2笔者定义

三、研究假设与模型建立

Fazzari等(1998)提出了投资—现金流模型(FHP)对企业外部融资约束程度进行度量,他们认为,企业融资约束程度越低,其对投资—现金流的敏感性越小。从供应链金融的三种融资模式中,我们不难发现,供应链金融发展能够缓解中小企业融资约束,具体表现在它能降低企业的投资—现金流敏感性。因此,本文提出以下两个基本假设:

H1:中小企业存在明显的投资—现金流敏感性,即存在融资约束。

H2:随着供应链金融的发展,中小企业对投资—现金流敏感性降低,即融资约束得到一定程度的缓解。

为了检验上述两个假设,本文借鉴Fazzari(1998)提出的投资—现金流敏感性模型并进行适当改进,建立以下模型:

各变量定义如表1所示。

表1变量定义

四、实证分析

(一)数据来源

本文数据包括2004年至2012年深交所中小板上市公司的年度财务数据和我国货币市场与政策工具数据,数据来源于国泰安数据库。为了减少“噪音”的影响,本文剔除了ST类股和金融类股,并对连续变量进行了1%的winsorize处理,最终得到2725组观测值。

(二)回归分析

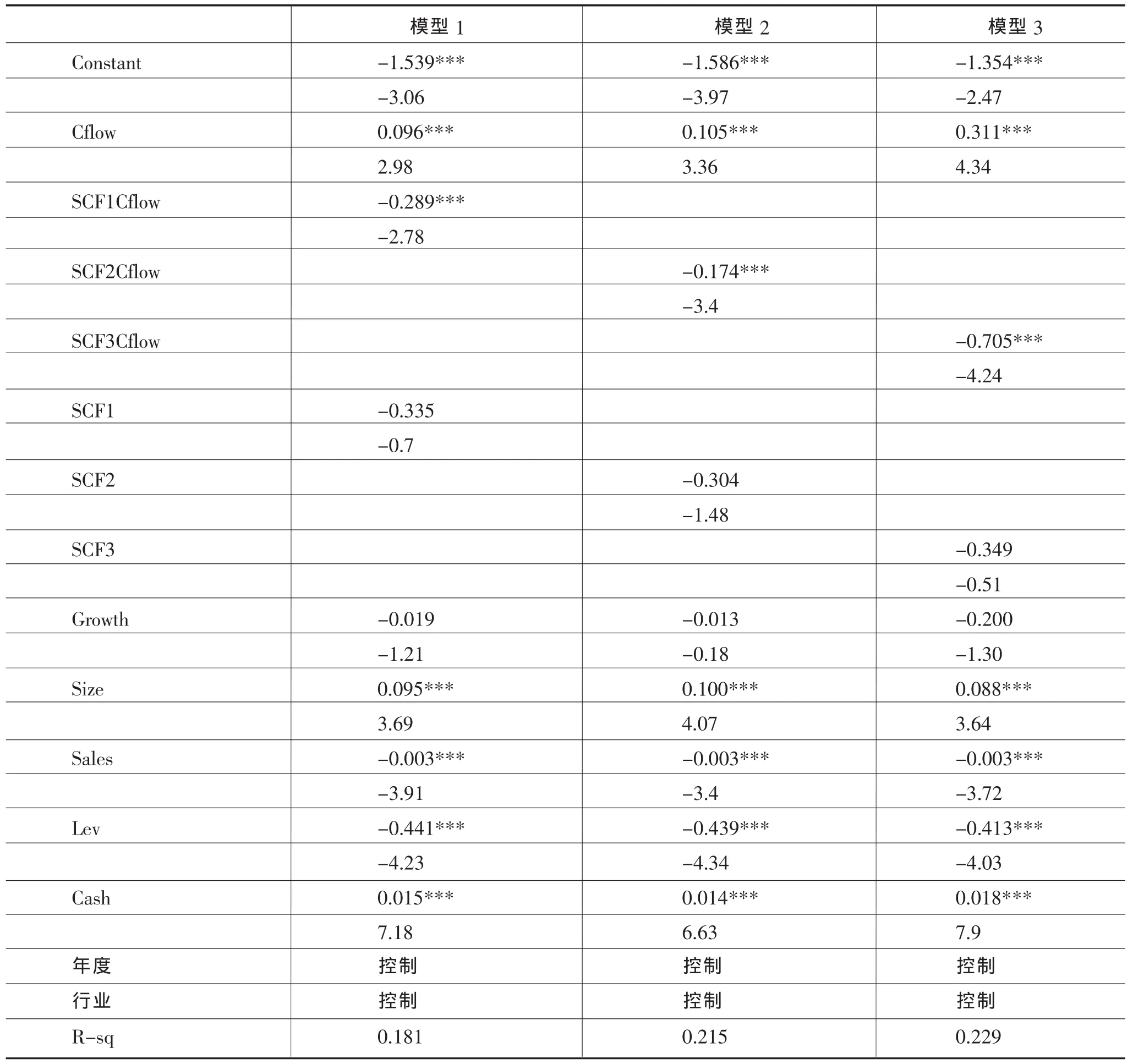

采用何种回归分析方法对非平衡面板数据进行回归分析需事先进行相关检验。经检验,本文最终选用随机效应模型。考虑到误差项可能存在非独立问题和非同分布问题,本文采用Wooldridge(2010)提出的Hubert-White法对标准差进行调整。本文分别用SCF1、SCF2、SCF3三种不同的供应链金融发展指标及其与现金流的乘积项对模型进行估计,回归结果如表2所示。

表2模型回归结果

由表2可知,模型(1)至模型(3)的现金流Cflow的系数均为正,且在1%水平显著,系数稳定在0.096至0.311,说明中小企业的投资严重依赖于其生产活动所产生的净现金流,即存在明显的投资—现金流敏感性,H1假设得到验证。供应链金融发展指标与现金流的乘积项的系数均为负,且在1%水平显著,系数稳定在-0.705至-0.174,说明随着我国供应链金融的发展,中小企业投资对现金流的依赖性减少,即融资约束得到一定程度的缓解,H2假设得到验证。供应链金融发展指标SCF1、SCF2、SCF3的系数为负,但是不显著。

(三)稳健性测试

为了保证结果的稳健性,本文做了一下稳健性测试:(1)采用固定效应回归模型进行估计;(2)用全国商业汇票期末未到期金额/本期GDP代替SCF2及用全国贴现期末余额/本期GDP代替SCF3;(3)添加控制变量是否是国有企业的虚拟变量Nature。经检验,得到的结论一致,说明上述实证结果是稳健的。

五、结论与建议

本文利用我国深交所中小板上市公司2004~2012年的数据,对供应链金融发展能否缓解中小企业融资约束进行了实证研究。结果表明,随着我国供应链金融的发展,中小企业融资约束在一定程度上得到缓解。

因此,为了更好地促进我国供应链金融的发展,笔者提出以下建议:(1)政府应扮演好服务者的角色,积极主动为供应链金融的发展搭建政策平台;(2)金融机构应把供应链金融作为对中小企业融资渠道进行业务创新、提高盈利能力及自身核心竞争力的重要方法;(3)第三方物流企业应加强与企业的深度合作来提升增值服务价值,在为中小企业系统解决物流综合问题的同时也为企业提供融资服务。

[1]Fazzari,S.M.,Hubbard,R.G. and Peterson,B.C., “Financing Constraints and Corporate Investment”[J], Economic Activity,1988,Vol.1,Dec.,141-206.

[2]张伟斌,刘可.供应链金融发展能降低中小企业融资约束吗?——基于中小上市公司的实证分析[J].经济科学,2012(02):108-118.

[3]张可,廖宏伟.供应链金融发展与中小企业融资——基于制造业中小上市公司的实证分析[J].金融论坛,2013(01):36-44.[4]屈文洲、谢雅璐、叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011(06):105-117.