信托兑付大考

2014-04-29孙晓兵

孙晓兵

经历了规模的极速增长后,国内信托行业2014年将面临兑付重压,风险警报已经拉响。

兑付风波目前正在发生。2014年1月8日,关于上海高远置业有限公司旗下的新江湾城23—5地块涉及的新华信托项目无法兑现的传言铺天盖地,曾以15亿元身价位列胡润富豪榜第44位的上海高远置业实际控制人邹蕴玉跑路的消息也不断传出。1月9日,作为该信托项目发起人之一的新华信托声明称:“将根据合同约定如期进行清算分配。”

与此同时,中诚信托总募资达30亿元的“诚至金开1号”矿产信托计划正面临一场前所未有的刚性兑付危机。1月16日,中诚信托向投资者提出警示,该产品信托财产在清算前变现还存在不确定性。

这只是信托业兑付危机的冰山一角。事实上,2014年信托业将迎来一场兑付大考,据海通证券一份信托业报告显示,2014年到期信托总量对应2012年第二季度到2013年第一季度的发行量是5.3万亿元,比去年同期高出1.8万亿元。

值得注意的是,信托业出现兑付危机的同时,也面临行业利润增速普遍下降的压力。信托通道业务将走向末路?

中诚信托30亿元兑付危机

中诚信托的兑付风波,或许将揭开整个信托业兑付危机的冰山一角。

2014年1月16日下午,中诚信托在其网站发布《诚至金开1号集合信托计划2013年第4季度管理报告》。报告称,该信托计划预计存续期限将于2014年1月31日届满,鉴于王于锁、王平彦、振富能源公司未按期足额向受托人支付股权维持费,王于锁、王平彦、振富能源公司亦未按照受托人向其发送的通知提前支付股权转让价款,白家峁煤矿的整合方案尚未获得批复,因而信托财产在2014年1月31日前变现还存在不确定性。

一石击起千层浪,该消息短时内引发了广泛关注。

据了解,该信托计划成立于2011年2月1日,共募集资金30.3亿元,是由工行推介,由中诚信托发起的,后又通过工行私人银行部代销,筹集的资金被投资于山西振富能源公司。但产品发行一年多后,振富能源实际控制人王平彦锒铛入狱,山西振富集团更是进入破产清算阶段。

截至2013年12月20日第三次信托收益分配基准日,该信托专户内货币财产余额仅8634.26万元。中诚信托在报告中表示,2013年第四季度曾多次召开专题会议讨论振富能源公司及关联公司融资风险化解问题,并就目前所面临的问题与相关部门进行了协调,但均未取得具体进展。

到底谁来为这一信托项目兜底呢?

有观点认为,在该信托计划中,中诚信托仅发挥了“通道”作用,因为项目由工商银行推介,并最终代销,故损失应由银行方面承担。“当初这个项目是工行拿下来的,可能由于没经过风控,无法发放贷款,加之与中诚的关系比较好,就交给他们做了。当时谈的是,中诚不用出资,收益和期限也是工行与项目方洽谈,中诚只做通道业务,所以主要责任还是由出资方承担。”接近中诚信托的人士介绍说。

但工行并不这样认为,工行相关负责人近日公开表示:“不存在‘中诚诚至金开1号项目将由‘工行承担主要责任这种情况。”

中诚信托近日表示“不排除通过诉讼方式向相关主体主张权利,以最大限度维护受益人的利益”,并表示已与部分民间债权人进行了积极沟通,部分民间债权人表态愿意配合受托人化解振富能源公司及关联公司的融资风险。

如果该产品到期无法兑付,则将成为信托业打破“刚性兑付”的第一单。而在这种通道业务中,银行、信托究竟如何分责,银行、信托及投资者都在拭目以待。就连国外投资者也关注此事,他们想知道中国到底存在多少项目融资是难以兑付的,是否会像多米诺骨牌一样爆发系统性风险。

矿业和地产信托成重灾区

在众多信托产品中,矿业信托和地产信托成为兑付风波的重灾区。

格上理财信托分析师王燕娱认为:“近来出风险的信托主要包括地产业和矿业,因为这两个行业本来就属于高风险行业,这两类信托产品的产品收益也高于其他类型产品。矿业信托和地产信托最热的阶段主要集中在2011年、2012年,到现在正好面临一个兑付期,所以出现问题比较集?中。”

一个与此相关的事实是,继日前“诚至金开1号”产品陷入兑付困境之后,中诚信托“诚至金开2号”也未能按照预期收益率分配当期信托净收益。而“诚至金开2号”规模为13亿元,也是用矿业投资。也就是说,最近兑付的中诚信托这两款产品都属于矿业信托。

中诚信托成立的此款计划,时值能源行业处于巅峰时期,此时信托公司的传统核心业务——房地产信托正遭遇房地产调控高压,风险显现的同时收益率也渐渐失去吸引力,矿业信托趁此良机迎来爆发性的增长。

来自用益信托的统计数据显示,仅在2011年,国内就有36家信托公司参与发行了157款矿产资源类信托产品,发行规模为481.29亿元。与2010年相比,产品数量增加了161.67%,发行规模更是同比上涨了253.92%。

而随着信托公司纷纷抢滩矿业信托,煤炭、矿产等能源行业也开始紧随国际市场,步入漫长的深度调整期。过去两年间,在国家控制产能的影响下,能源价格开始直线跳水,山西、内蒙古不少煤炭企业进入微利时期,甚至开始亏损。

据不完全统计,自2011年至今,国内信托公司共发行矿产资源类信托规模超1000亿元,平均发行期限为2~3年。也就是说,从2013下半年开始,这类产品的兑付高峰渐渐到?来。

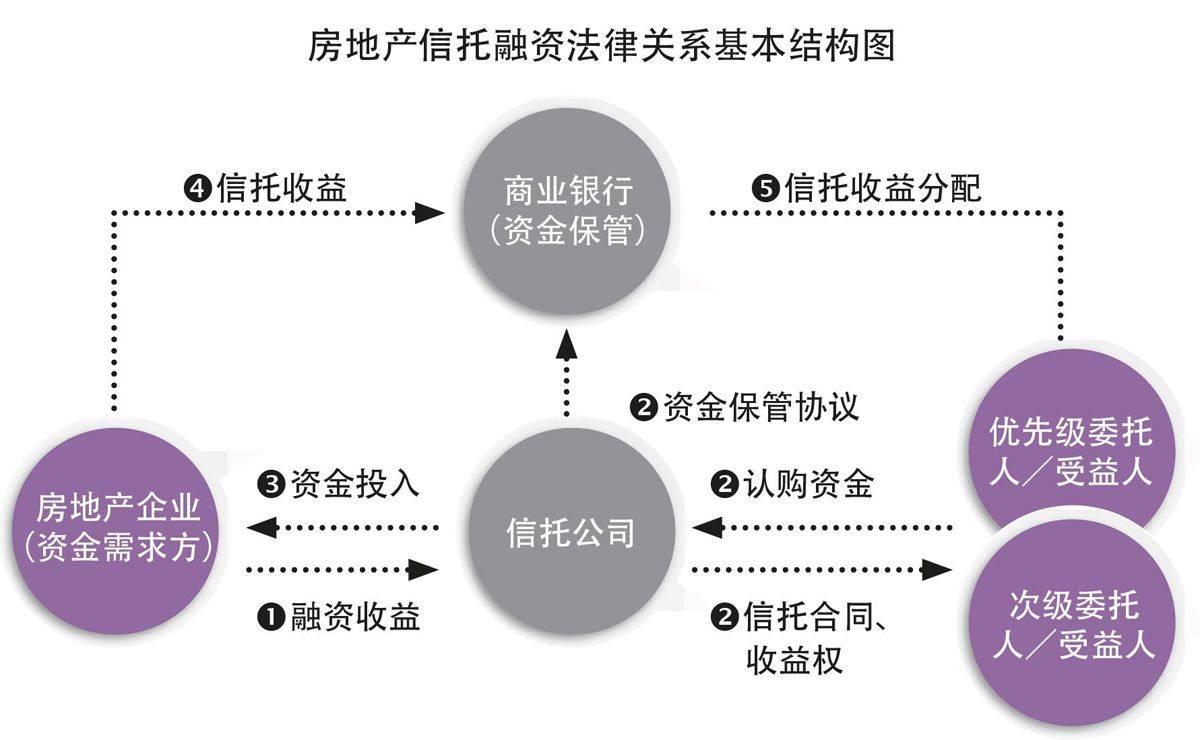

除矿业信托外,中小房地产公司的项目将不可避免地成为重灾区。

有媒体统计,至少有16个信托项目处于压力之中,涉事企业以规模不大的民营企业为主;从行业分布看,16个案例中有10个项目与房地产有关,主要分布在环渤海和“长三角”地区。

此前,由于国内房地产行业持续火热,房地产信托收益高、风险小。在经历了十余年的高速发展之后,从2013年开始,房地产面临着的整顿和转型的外界压力,“发新品兑旧账”的路径已经被卡,一些实力不济的中小房地产以及信托公司的兑付很难实现。

用益信托发布的一份全行业信托融资总量统计数据显示,2013年第一季度之前发布的产品中,流入房地产的规模高达6480亿元,流入基础产业的规模9316亿元,流入实业的规模8052亿元,流入证券市场的有4434亿元(包括阳光私募);而这些产品的预期收益率,一般都在8%~11%,如果今年上半年房地产信托要全部兑付,规模就将超过7000亿元。国内众多的房地产企业能不能具有这么庞大的资金兑付能力,已经引发外界高度关注。

值得注意的是,矿业信托发行规模都很大,相比房地产信托规模5亿~10亿元的单笔规模,矿业、煤炭等信托的单笔发行规模动辄就到20亿元左右,一旦发生兑付危机,其潜在风险可想而知。

行业利润增速普降

雪上加霜的是,除了兑付压力外,信托行业的利润增速已大不如前,而资产规模也开始放缓。

以中融信托为例,2013年全年,其主营业务收入49.12亿元,同比增长32%。虽然业绩继续呈现增长势头,但与2013年上半年相比,增幅大大下降。2013年上半年,其主营业务收入增速为58%。

从利润看,中融信托2013年全年实现净利润20.17亿元,同比增长32.34%。虽然业绩继续呈现增长势头,但与2012年45%的增幅相比,下降明显。

在中融信托的2013年收入当中,手续费收入为45.40亿元,同比增长28%,而上半年手续费收入增速高达58%。上海一位信托公司研究员称,一方面可能与其信托项目收入的确认时点有关,另一方面也反映出信托业务增速确实正在放缓。

另一家信托公司陕国投A日前也披露了2013年业绩快报,公司归属上市公司股东净利润3.12亿元,同比仅增长19.56%,远低于营业收入8.33亿元、同比增长44.50%的完美表现。

五矿信托2013年营业收入超过12亿元,利润总额8.6亿元。但从利润总额来看,同比增速仅为37%。利润增长步伐正在放慢已成为不争的事实。

业内人士指出,2013年以来,由于受到券商、基金子公司大力发展相关“类信托”业务的影响,信托公司经营压力增加,其业务规模虽然仍处于增长状态,但增速已经开始放缓。

值得注意的是,在信托行业资产规模突破10万亿元大关后,信托资产规模已经开始放缓。

长江证券分析师刘俊指出,信托行业难再延续2007~2012 年的爆发式增长。首先,监管层对银信合作等通道类业务逐步收紧,2013 年第二季度的银信合作已出现负增长,信托总额增速明显放缓。

信托业协会数据统计显示,2013年第一季度新增信托资产规模环比增长率仅为7.59%,第二季度下降到–9.01%,到第三季度则下降到–12.90%。

用益信托研究员帅国让直言:“虽然这种趋势能持续多长时间还有待于2013年第四季度的数据,但综合信托业的总体情况和外部环境来看,这种增长放缓的趋势已成定局,甚至有可能出现萎缩。”

通道业务走向末路

信托行业近10年的快速发展,得益于“刚性兑付”原则的保证,很多投资者也正是看中这一原则。所谓“刚性兑付”,就是信托产品到期后,信托公司必须分配给投资者本金以及收益,当信托计划出现不能如期兑付或兑付困难时,信托公司需要兜底处理。刚性兑付的行业潜规则,在减少受益人风险的同时,却增大了信托公司的兑付风险。

外部竞争也让信托感受到压力,来自券商资管以及基金子公司的竞争日益加剧,信托独享通道业务的模式已成为过去时。面临如此情况,是否意味着信托这样的通道业务正走向末路呢?

针对信托公司受困通道业务的情况,格上理财信托分析师王燕娱表示:“通道业务确实会逐渐走向末路,因为通道业务并不能使信托业长久健康发展。包括最近的107号文,也是明确要求信托公司进行业务模式转型,回归代人理财的主业,不得开展非标准化理财资金池等具有影子银行特征的业务。”

王燕娱认为,通道业务确实在信托业起步的过程中起到过一定作用,但现在已发展到一定阶段了,必须调整业务模式,多创新,提高资管、财富管理能力,即提高行业竞争力。另外,多服务中小企业,服务实体经济,不与银行正面竞争。

北京君德财富投资管理有限公司首席分析师袁建明则表示,由于金融通道竞争越来越激烈,信托这块的利率越来越低;同时,信托收益与风险存在严重不匹配的现象,通道收入微薄,风险却非常大,一旦发生风险,信托的名誉就会受到影响。

业内普遍认为,通道业务没有特别的技术含量,没有体现信托资产管理能力,未来信托公司可能将面临转型,由原来的盲目追求资产规模、以量取胜、粗放式经营和外延式发展的模式,向内涵式发展、精细化经营以及高附加值产品转化。