社会融资规模的可控性研究

2014-04-03王铭利

王铭利

(河南大学 金融证券研究所,河南 开封 475004)

社会融资规模的可控性研究

王铭利

(河南大学 金融证券研究所,河南 开封 475004)

可控性是指中央银行有能力对某一经济变量进行调节,达到预定的目标水平,也是对货币政策中介目标的一个基本要求。通过对社会融资规模的可控性进行检验,表明社会融资规模与基础货币之间存在协整关系,中央银行可以通过调控基础货币的投放实现对社会融资规模的控制;社会融资规模符合可控性要求。

社会融资规模;可控性;协整检验

2011年4月14日,中国人民银行(以下简称央行)在一季度金融统计报告中首次发布了社会融资规模数据,公布了一季度社会融资规模总量及其构成情况。同年5月,央行在一季度《中国货币政策执行报告》中,首次将社会融资总量作为宏观调控的统计和监测指标,代替了之前一直使用的贷款增量指标。对此,央行调查统计司司长盛松成撰文指出,“金融宏观调控取消信贷规模指标,以社会融资规模指标代之,是一种探索和创新,适合我国融资结构的变化,符合金融宏观调控的市场化方向”,“社会融资规模作为货币政策中间目标适合我国融资结构的变化”[1],这表明社会融资规模取代信贷规模成为央行新的货币政策中介目标。

2011年以来央行定期发布的社会融资规模统计数据引起了市场的强烈关注,但是也引发了对于社会融资规模的持续质疑和争论,其中之一就是对社会融资规模可控性的争议。例如建设银行研究部高级经理赵庆明指出:央行只能控制贷款、承兑汇票等指标,社会融资规模存在可控性问题,因此该指标只适合做监测指标,不适合做中介目标。而开展对社会融资规模可控性的研究对于回答人们的疑问、解决其作为中介目标的适用性具有重要的理论和实践价值。

一、可控性的含义

在以往的研究中,对中介目标的可控性有两种观点:一种认为可控性指货币政策工具与中介目标之间要有密切的联系,央行能够通过工具的运用而达到对中介目标的调控(黄安仲[2],2006);另外一种观点认为可控性指货币政策操作目标与中介目标的联系,而非操作工具之间与中介目标的联系(李春琦、王文龙[3],2007)。笔者认为,这两种观点只是侧重点不同,并没有本质区别。正如米什金[4]所指出的,“……这些中介目标也不是联储工具所能直接影响的。所以,它又选择另一套被称作操作目标的变量,诸如储备总量(储备、非借入储备、基础货币或非基础货币)或利率(联邦基金利率或国库券利率)来追踪,这些变量对联储政策工具反应灵敏”,即货币政策工具首先影响操作目标,操作目标变动影响中介目标,中介目标的变动影响最终目标的实现。对可控性的前一种观点强调操作工具对中介目标的直接作用,可控是建立在操作目标与中介目标之间的关系是假设稳定、可测之上的,后者强调操作目标对中介目标的作用则是以操作目标完全掌握在央行手中为前提,因此,这两种观点各有侧重。而一个完整的可控性分析既应该包括操作目标与中介目标之间的联系,也应当包括货币政策工具与操作目标的联系。

根据上述分析,社会融资规模的可控性是指货币政策工具能否通过操作目标调控社会融资总量。1998年以来,央行放弃了对商业银行的信贷规模的管理,这意味着央行不能直接控制银行的贷款。随着我国金融市场的发展,各种信用供给主体不断涌现,企业的融资渠道日趋多元化,央行对整个社会的融资总量更不可能直接控制。但是这并不意味着央行对融资总量是无能为力的。央行所具有的特殊身份,使得它能够对信用供给主体施加影响,社会融资总量具有一定的可控性。首先,央行是全社会资金的来源,信用本质上还是对货币的需求,因此货币总量必然影响信用总量。其次,央行还能通过利率政策影响信用的价格来间接对信用总量进行调控,例如央行制定存贷款的利率,而商业银行依赖存贷款的利差作为主要收入。利差越大,银行利润越高,放贷的积极性越高;利差减小,银行利润降低,放贷的积极性就会下降。因此,央行可以通过调控货币量和信用的价格使得社会融资总量按自己预期的方向发展。

众所周知,中央银行所掌握的货币政策工具只有公开市场操作、法定存款准备金率和贴现率这三种工具。操作目标一般指的是基础货币和短期利率。在我国,由于央行制定存贷款利率,因此利率政策不仅是货币政策工具,同时也起操作目标的作用。假定央行能够控制的货币政策工具是基础货币和存贷款利率,可控性研究的关键就是操作目标(基础货币与利率)与社会融资总量能否形成稳定的协整关系。假定操作目标与社会融资总量的关系是稳定的、可测的,可控性研究的关键就是货币政策工具能否控制操作目标。因此,我们既要检验操作目标与信用供给总量之间的关系是否稳定,也要研究央行货币政策工具对操作目标的控制力。我们将首先检验基础货币和存贷款利率这两个操作目标与社会融资总量之间的关系是否稳定。其次我们还将检验央行货币政策工具对操作目标的控制力。如果央行货币政策工具能够控制操作目标,并且操作目标与社会融资总量之间存在稳定的协整关系,我们就认为社会融资规模是可控的。

二、操作目标与社会融资总量的协整关系检验

基础货币是我国现行货币政策主要操作目标之一,央行通过调控基础货币控制货币供给量,货币供给量的多少影响借贷资金的数量。因此,理论上基础货币同金融中介机构的信用供给能力密切相关。此外,央行控制着银行的存贷款利率,还可通过调整存贷款利率影响商业银行贷款的积极性。但是,我国商业银行受国家宏观调控的影响比较大,利差不一定是商业银行发放贷款的主要动机。而且,随着金融体制改革的不断深入,我国金融市场上已经出现了多种信用提供主体,这些市场化的信用提供主体主要按照市场利率而非银行存贷款利率进行信用活动。因此,央行的利率政策是否对整个社会融资总量产生影响还需要进行实证研究。

(一)指标设定、样本区间与数据来源

我们假定央行能够控制基础货币的投放,那么每个季度余额是央行根据宏观经济变化主动进行的调控结果,则我们可以将季度基础货币余额作为货币政策操作目标变量。2002年1月起中国人民银行对货币当局资产负债表的内容进行了调整,同时采用储备货币口径。从统计范围来看,储备货币与基础货币是同一概念,包括央行所发行的货币、各金融机构在人民银行的准备金存款、邮政储蓄存款和机关团体存款[5]。此外,存贷款利差既是央行的货币政策工具,也是操作目标,还是影响商业银行放贷的重要因素。为了研究存贷款利差是否会对整个社会的融资总量产生影响,我们将季度存贷款利差也纳入实证模型。

我们实证研究的时间区间为2002年第1季度至2013年第4季度。季度基础货币余额(BM)根据中国人民银行公布的“货币当局资产负债表”储备货币科目计算得到,季度存贷款利差(LC)由中经网数据库整理得到,社会融资总量季度数据(CR)来自中国人民银行官方网站(www.pbc.gov.cn)。为了消除季节因素和价格因素对相关时间序列的影响,我们采用X12方法对季度社会融资总量和基础货币余额进行了季节调整,并按照定基CPI指数进行了不变价格折算,定基为2000年。最后为了降低异方差,对除利差以外的变量进行了对数平滑处理。

(二)实证检验

1.变量的平稳性检验

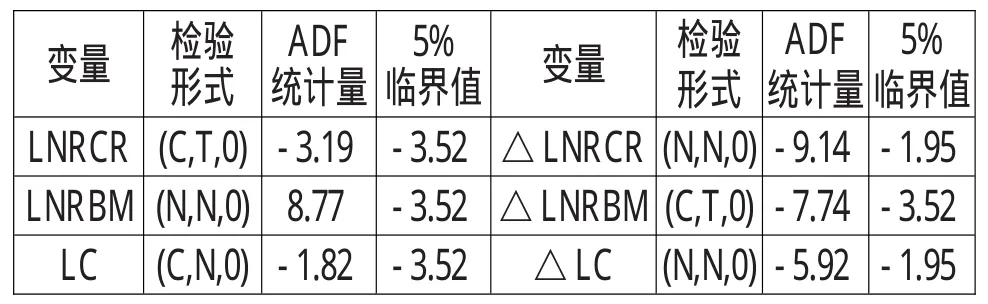

传统的计量经济学在对时间序列进行研究时,通常假定经济数据产生过程是稳定的。但是许多经济指标的时间序列实际上并不具有平稳过程的特征。而对非平稳时间序列不加处理直接进行计量分析,往往会产生所谓的”伪回归”现象。因此,在进行协整分析前,为防止伪回归的产生,需要检验时间序列的平稳性。

我们采用ADF方法对各变量序列进行平稳性检验,结果如表1所示。所有时间序列均未能通过置信度为5%的平稳性检验,一阶差分后通过置信度为5%的平稳性检验,表明所有时间变量序列均为一阶单整时间序列。

表1 ADF单位根检验结果

2.协整关系检验

协整检验是用统计语言揭示变量之间存在一种长期稳定的均衡关系,其经济含义在于,尽管各经济变量具有各自的波动规律,但如果存在协整关系,则它们之间就存在一种长期稳定的比例关系。而且从长期看,各经济变量将围绕着这种长期趋势上下波动,从而表明经济系统具有自我调节、自我修复的功能。多变量之间的协整检验方法主要有两种,一种是基于回归残差的EG(Engle and Granger)两步检验法协整检验,另一种是基于回归系数的Johanson检验。Johanson检验利用VAR系统和极大似然估计来检验多变量之间的协整关系,较两步法简便实用。但Johanson检验要求所检验时间序列必须是同阶非平稳数据,我们的数据满足Johanson检验的要求。

我们对变量组成的系统进行协整关系检验,基于AI和SCI准则,我们选取滞后阶数为2。迹检验表明在0.05显著性水平下没有协整关系,最大特征根检验表明在0.05显著性水平下有1个协整关系,故可以认为有且仅有一个协整关系。

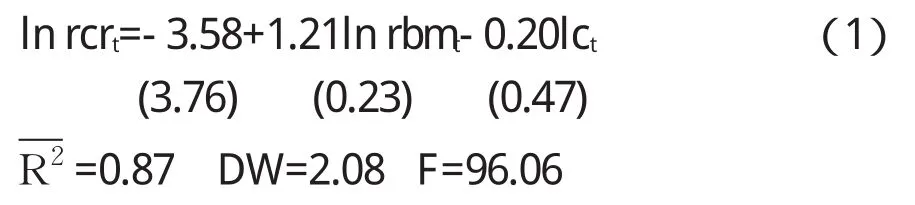

根据标准化协整系数结果,可以写出协整关系表达式:

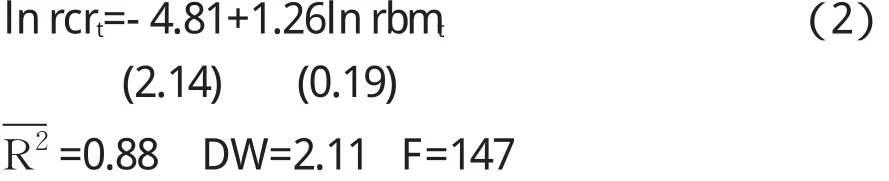

上述协整表达式表明,存贷款利差系数显著为0,说明央行通过调整存贷款利差对社会融资总量没有调控力。我们的模型中应当剔除该变量。这样模型中只包含社会融资总量和基础货币两个变量,我们用E-G两步法检验这两个变量之间的协整关系。协整关系式为:

我们对模型残差进行检验,其残差是平稳的(表2)。由于残差是平稳的,表明基础货币与社会融资总量之间存在长期稳定的关系。

表2 残差的平稳性检验

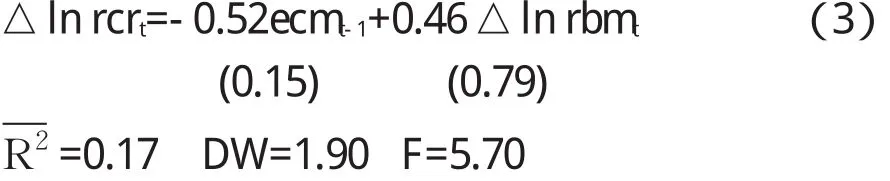

得到的短期误差修正模型为:

可以看出,短期信用供给模型的误差修正项显著,因此当短期波动偏离长期均衡时,内在稳定机制将以(-0.52)的力度将非均衡状态拉回均衡状态。因此,央行通过操作基础货币可以实现对社会融资规模的调控。

三、货币政策操作工具对操作目标的控制力检验

可控性既包括操作目标对中介目标的协整关系,还包括货币政策工具对操作目标的控制力。央行通过调控基础货币对社会融资总量进行调控,那么央行能否实现对基础货币的控制呢?对此研究人员的意见并不统一。一些研究人员认为,基础货币不可控,主要原因有以下几点:一是近年来我国外汇储备快速增加是基础货币投放的主要原因,由于央行对外汇储备无法直接调控,导致因外汇占款所引起的基础货币投放具有很强的内生性;二是央行为配合政府政策往往加大或收缩对国有商业银行的资金供给力度,使得基础货币的投放和回笼决定权在政府;三是化解银行或地方政府债务风险往往由央行最后“买单”,形成倒逼机制使得基础货币失控(夏斌、廖强,2001[6];魏雅丽、杜鹃,2004[7];魏巍、付岱山,2005[8];熊鹏、王飞,2007[9])。但也有研究人员指出我国基础货币增长率比较稳定,基础货币完全可控(曾令华、李红光,2007[10])。

近年来我国外汇储备迅速增长,受外汇体制原因,央行只能被动投放基础货币购买外汇,外汇占款成为基础货币投放的主要原因。但随着我国货币当局货币政策工具的丰富,央行也采用很多措施来对冲基础货币的增加,维持基础货币投放在平稳、可控的条件下增长。目前,央行对基础货币的调控主要依靠两个途径,一是公开市场操作,二是存款准备金率的调整。

从我国公开市场操作的实践来看,2002年以前一直以正回购交易为主,即央行以自身持有的债券向商业银行质押回收资金,因此正回购以央行持有足够规模的债券为前提,但实际上央行的现券持有量根本无法支持规模庞大的调控需要。为增加公开市场业务操作工具,扩大银行间债券交易品种,2002年9月24日,央行将2002年6月25日至9月24日进行的公开市场业务操作的91天、182天、364天的未到期正回购品种转换为相同期限的中央银行票据,转换后的中央银行票据共19只,总量为1937.5亿元。此举为央行票据的发行起始的标志。2003年4月22日,央行通过公开市场操作发行了金额为50亿元、期限6个月的中央银行票据。随后,央行开始在公开市场上连续滚动发行3个月、6个月及1年期央票。至此,央行票据正式成为中国人民银行调控基础货币的主要手段。央行票据是中央银行为调节商业银行流动性而向商业银行发行的短期债务凭证,其实质是央行债券,通常期限最短为3个月,最长期限为3年,以1年期最常见。商业银行认购央行票据后,其直接后果就是基础货币的减少,货币供给量下降。因此,央行票据成为调控基础货币的有力武器,成为中国人民银行最重要的货币政策工具之一。2005年以来,央行票据发行频率和规模逐年加大。如2005年发行央行票据124期,规模27462亿元;2008年全年发行央行票据122期,回笼资金42960亿元;2009年央行票据发行71期,规模39240亿元。

发行央行票据的主要目的就是对外汇储备带来的基础货币增加进行冲销,如表3。据统计,2003—2009年,因外汇占款投放基础货币212032亿元,通过发行央票回收175559亿元,在此期间基础货币投放总额为98846亿元,即通过央行票据操作货币当局可以调控基础货币36.8%的投放额。因此央行票据能够冲销因外汇占款导致的基础货币的增量,并实现对基础货币的调控。

此外,央行还可以通过调整存款准备金率实现对基础货币进行控制。自1984年央行建立存款准备金制度以来,存款准备金政策就成为我国实施宏观调控的重要手段。特别是近年来,为控制流动性的过快增长,央行频繁动用存款准备金工具,包括上调存款准备金率、调整超额准备金率、实施差别存款准备金率、统一中外资银行准备金率、以外汇缴存人民币存款准备金等。这与一些国家弱化存款准备金制度(加拿大、英国、新西兰、澳大利亚等甚至取消了法定存款准备金制度,实行零存款准备金),形成了鲜明对比。从表4中可以看到,央行是根据宏观经济形势的变化,或提高存款准备金率以调控货币信贷过快增长,或为保持经济平稳增长适时调低准备金率以增加货币供给。例如,在2008年之前央行对于提高存款准备金率的解释都是为了“控制货币信贷总量过快增长”(2003)、“抑制货币信贷过快增长”(2006、2007)、“加强银行体系流动性管理”(2008)。又如2008年下半年,受国际金融危机影响,我国经济发展遇到前所未有的困难,为保持经济平稳增长,央行先后4次下调法定存款准备金率释放流动性,累计释放金额1.2万亿元。此后,随着我国宏观经济形势的好转,为控制通货膨胀,央行有又连续12次提高存款准备金率,累计冻结商业银行可用资金2.08万亿元。可以看到,调整法定存款准备

表4 2003年以来存款准备金率调整及冻结或释放基础货币情况 单位:亿元

四、研究结论

可控性既包括操作目标与中介目标之间存在稳定联系,也包括货币政策工具能够实现对操作目标的控制。我们证明了货币政策操作目标基础货币与社会融资总量之间存在协整关系,而央行可以通过多种政策工具对基础货币实施控制,因此社会融资总量是可控的。

[1]盛松成.社会融资规模符合金融宏观调控市场化方向[J].资本市场,2011,(3):38-40.

[2]黄安仲.货币政策工具与中介目标选择——基于法定存款准备金操作的研究[J].当代财经,2006,(5):41-46.

[3]李春琦,王文龙.货币供给量作为货币政策中介目标适应性研究[J].财经研究,2007,(2):47-57.

[4]米什金.货币金融学(中文版)[M].北京:清华大学出版社,2009.

[5]中国人民银行.货币政策执行报告[R].中国人民银行:2004,(1):3-4.

[6]夏斌,廖强.货币供应量已不宜作为我国货币政策的中介目标[J].经济研究,2001,(8):33-43.

[7]魏雅丽,杜鹃.我国货币供给的内生性与货币政策中介目标的选择[J].郑州轻工业学院学报(社会科学版),2004,(11):25-27.

[8]魏巍,付岱山.提高我国货币政策中介目标作用的建议[J].沈阳工业大学学报(社会科学版),2005,(6):329-332.

[9]熊鹏,王飞.中国金融发展对经济增长内在传导渠道研究——基于内生增长理论的实证比较[J].财经研究,2007,(12):68-76.

[10]曾令华,李红光.论货币供给量作为我国货币政策中介目标的有效性[J].中南财经大学学报,2007,(2):62-68.

Controllability means the central bank is capable to adjust some economic variables and reaches to the expected target.Controllability is a basic requirement to the monetary policy intermediary goal.The author tested the controllability of social financing scale and the result showed that there was a co-integration relationship between social financing scale and monetary base.The central bank could control the social financing scale by the regulation of the monetary base.Social financing scale met the requirements of controllability.

social financing scale;controllability;co-integration test

1003-4625(2014)06-0062-05

F822.0

A

2014-04-28

王铭利(1973-),男,河南开封人,经济学博士,副教授,研究方向:货币理论与政策,公司金融。

王淑云)