经常项目逆差引发金融危机的路径研究

2014-04-03匡可可

匡可可

(中国社会科学院 世界经济与政治研究所,北京 100732)

经常项目逆差引发金融危机的路径研究

匡可可

(中国社会科学院 世界经济与政治研究所,北京 100732)

基于20世纪70年代以来全球金融危机频发,且金融危机与经常项目逆差相伴的现实状况,利用多元Logit模型分析经常项目逆差持续扩大对金融危机的影响,并将样本国家分为发达国家和发展中国家两个群体,研究不同类型国家经常项目逆差引发金融危机的路径差异,进而探讨治理经常项目逆差防范金融危机的对策。

金融危机;经常项目逆差;国际资本

20世纪70年代以来,全球金融危机频频爆发,而在发生金融危机之前,这些国家大都会出现持续的经常项目逆差。那么,经常项目逆差引发金融危机的原因是什么?Catao和Milesi-Ferretti(2011)认为,经常项目逆差(外债水平)越高,发生债务危机的可能性就越大[1]。Obstfeld(2012)认为经常项目是一个非常重要的宏观经济指标,其失衡往往代表着潜在的扭曲,而且经常项目余额与净国际投资头寸之间具有一定的相关性,因此经常项目也可以作为评测金融危机可能性的因素[2]。然而,Gourinchas和Obstfeld(2012)的研究则认为,不论是发达国家还是发展中国家,经常项目余额都不能作为预测金融危机的指标[3]。在美国次贷危机发生前,长期经常项目逆差引发的金融危机只是发生在发展中国家,而同样是由于长期经常项目逆差等原因引发的美国次贷危机、欧洲主权债券危机则是首次发生在发达国家。发达国家的经常项目持续几十年的逆差之后才爆发金融危机,而发展中国家经常项目逆差的持续时间则相对较短(如泰国只有十年)。那么,不同类型国家经常项目逆差引发金融危机的路径是否会有所差异?带着这些问题,本文将作更为深入的探讨。

一、经常项目逆差与金融危机的关系分析

(一)研究框架

本文首先利用多元Logit模型分析经常项目逆差持续扩大对金融危机的影响。其中,金融危机发生与否是一个相对概率,可以用虚拟变量Y来表示,Y=1表示发生了金融危机,Y=0表示没有发生金融危机。Xit是一个n×1维的变量集,也是金融危机Y是否发生的条件变量集,是i国t时刻发生金融危机的条件变量。分布函数Pit表示i国在t时刻发生金融危机的概率,这是一个关于Xit的函数,可以表示为Pit=E(Yit=1|Xit)。

在Logit模型中,假定遵从logistic分布,即Pit=1/(1+exp(-β′Xit))。其中,β′为n×1维的参数向量。

Pit/(1-Pit)表示金融危机发生的概率。对Pit=1/(1+exp(-β′Xit))的两边同时取对数可得:

Ln(Pit/(1-Pit))= β′Xit

这是一个多元Logit模型。该模型参数的含义是:当条件变量集中的变量Xit发生单位变化时,发生金融危机的概率会产生什么变化。如果模型参数是正数,表示变量Xit会引发金融危机。

一般来说,多元Logit模型需用极大似然法来进行估计,通过极大化以下似然函数来估计模型参数:

(二)变量选择及数据来源

一般来说,金融危机主要受到内部因素和外部因素的影响。就内部因素而言,大部分金融危机发生国在危机发生前出现明显的经常项目逆差扩大和经济下滑。就外部因素而言,金融危机的影响范围呈现出单个国家向某个区域、甚至全球蔓延的趋势,表明危机经贸、金融联系在国际间传递。因此,本文主要选取金融危机变量(用FC表示)、经常项目逆差变量(用B表示)、经济增长(用G表示)和国外金融危机变量(用FFC表示)进行分析。其中,金融危机变量和国外金融危机变量均为虚拟变量。当发生金融危机时,金融危机变量取值1,否则取值0;当国外发生金融危机时,国外金融危机变量取值1,否则取值0。经济增长变量采用各国GDP增长率作为经济增长变量,反映该国经济增长情况。经常项目逆差变量为各国经常项目逆差占GDP比重,反映该国经常项目可持续状况。

Reinhart和 Rogoff(2012)系统地整理了近 800年来发生过货币危机、银行危机和主权债务危机的国家及危机发生的年份,本文以此数据库为基础,从中收集1975—2010年①Reinhart和Rogoff(2012)系统地总结了1970—2010年间发生过金融危机的国家及危机持续的时间。限于数据可得性,本文采用的样本数据时间区间为1975—2010年,没有扩展到2011和2012年。发生过金融危机的国家的相关数据进行分析[4]。根据本文对金融危机的定义,金融危机包括货币危机、银行危机和主权债务危机。金融危机变量(包括国外金融危机变量)数据来源于Reinhart和 Rogoff(2012),经常项目逆差变量和GDP增长率数据均来源于世界银行统计数据库。考虑到数据的可获取性,本文以20世纪70年代以来阿尔及利亚、安哥拉、阿根廷、澳大利亚、奥地利、比利时、玻利维亚、巴西、加拿大、中非、智利、中国、哥伦比亚、哥斯达黎加、科特迪瓦、丹麦、多米尼加、厄瓜多尔、埃及、萨尔瓦多、芬兰、法国、德国、加纳、希腊、危地马拉、洪都拉斯、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、意大利、日本、肯尼亚、韩国、马来西亚、墨西哥、摩洛哥、泰国、突尼斯、土耳其、英国、美国、乌拉圭、赞比亚、津巴布韦等47个爆发过金融危机的国家和地区为样本。

(三)实证检验分析

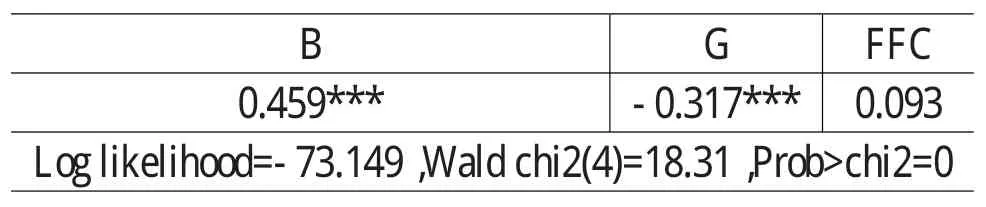

表1 经常项目逆差与金融危机关系的Logit模型计量结果

本文采用STATA11.0进行检验,检验结果(见表1)表明,经常项目逆差变量和经济增长变量在1%的显著性水平上通过检验;国外金融危机变量没有通过检验,而且经常项目逆差与金融危机正相关,经济增长与金融危机负相关。具体来说,经常项目逆差是引发金融危机最直接的影响因素,经常项目逆差占GDP比重每上升1个百分点,金融危机发生的相对概率将会增加45.9%;国内经济增长率每下滑1个百分点,金融危机发生的相对概率将会增加31.7%。经常项目逆差占GDP比重上升意味着一国经济失衡的加剧,这会影响该国经常项目逆差的可持续性,导致该国难以偿还债务,甚至受到国际资本的冲击;而经济增长放缓会导致企业之间的账款相互拖欠逐步出现,并向银行系统渗透、蔓延,形成银行危机爆发的潜在风险;同时,经济下滑也导致政府财政收入减少,削弱政府偿债能力,从而引发债务危机。由此可见,经常项目逆差是导致金融危机发生概率上升的原因。

二、不同类型的国家经常项目逆差引发金融危机的路径比较

(一)发展中国家经常项目逆差引发金融危机的路径

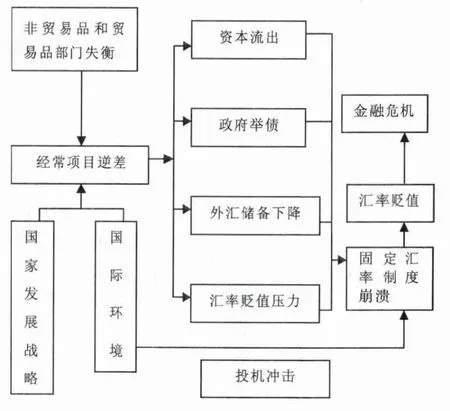

图1 发展中国家经常项目与金融危机影响机制

经常项目逆差作为反映经济基本面的重要指标,联结着金融危机的触发点和危机本身。从根本上来说,发展中国家金融危机的出现是由于经济基础无法支撑各自的经济发展模式,以经常项目逆差长期持续的形式表现出来。经常项目失衡在一开始并不必然会引发金融危机,但是持续的经常项目失衡会造成金融危机因素的累积,会加深金融危机的破坏力,一旦金融危机被某种因素直接引发,使得金融危机被缓解的可能性下降,反而会加速扩大影响。具体来看,经常项目逆差会从以下方面加速或加深金融危机(见图1)。

1.金融危机之前经常项目造成的风险累积因素

一是经常项目逆差会带来外汇储备的下降。外汇储备的稳定增长来源于经常项目顺差的持续累积,反之,持续的经常项目逆差则会导致一国对外财富的减少。外汇储备作为国际清偿能力的标志,它的下降一方面会使得该国干预外汇市场的能力有所下降,而且也会使得该国在国际市场中融资能力的降低。这些发展中国家持续的经常项目逆差导致外汇储备的缩减,严重影响了本国中央银行调节外汇市场的能力,导致在面临外部冲击时无法做出有效的应对举措或是有心无力。

二是经常项目逆差会带来汇率贬值的压力。根据汇率决定的国际收支理论,经常项目逆差反映了该国国际竞争力水平不足,更会带来国际收支整体逆差的压力,从而使得本币在国际市场中面临着较大的贬值压力,尤其是在固定汇率制度下,逆差容易吸引投资者加大对本币攻击的可能性,增加本国经济运行的外部风险。

三是经常项目逆差引起国际收支弥补方式的问题。经常项目逆差的弥补方式通常是要以资本和金融账户的顺差来实现,其一是政府举债,其二是民间融资,这些都会导致外资进入本国,如果一国举债的结构不合理,例如短期负债占比过高,会使得资本短期流动的可能性大增。而一国外资流入的渠道没有得到有效控制,导致资本流入非贸易品部门,如房地产、股市等领域,就会加大经济泡沫的程度,导致经济运行的风险进一步加大,加深金融危机的破坏力。

四是经常项目逆差持续会导致国际投资者对本国经济的信心下降,容易在危机期间出现资本流入的突然停止甚至资本外逃,导致经济基本面进一步破坏,并会波及与本国经济金融结构相似的国家,使得局部危机进一步扩大,导致区域金融危机,大大地延缓经济恢复的时间和可能性。

2.金融危机爆发中经常项目逆差的作用机制

经常项目持续逆差的累积,加大了金融危机爆发的可能性。但是,金融危机的爆发和持续与经常项目也是密不可分的。就墨西哥和东南亚诸国而言,大多数国家都实现了盯住美元的固定汇率制度,该制度需要有充足的外汇储备和货币调整机制来实现。在经常项目逆差持续的背景下,这些国家无法获取足够的外汇储备来平抑市场波动。在汇率贬值压力和国际投机资本的冲击下,正如克鲁格曼的货币危机理论所述,固定汇率制崩溃,金融危机爆发并持续深化影响经济体本身。在此期间,经常项目逆差累积的因素仍然会继续作用,加深金融危机并扩大其影响。

一是汇率贬值的J曲线效应。汇率贬值并不会立即使得经常项目由逆差转为顺差,反而会在汇率贬值初期引起逆差的进一步扩大,因此,在金融危机初期,经常项目的逆差会扩大化,进而影响经济体的基本面,加深金融危机的影响。

二是贸易信贷效应。在经常项目逆差和汇率贬值的情况下,出口货物的价值下降,从而导致与之相关的银行信贷抵押品价值不足,从而危及贸易部门资金链的顺畅,不仅会影响正常贸易的进行,还有可能恶化银行部门的资产状况。

三是收益转移效应。金融危机背景下,FDI的收益汇出可能会加大,从而进一步恶化经常项目。FDI的逐利性质导致其在危机背景下,必然考虑自身利益,将利润甚至是投资转移出该国。这种行为表现出资本外逃的可能性,从而会恶化该国的资本项目,进一步强化金融危机。

四是螺旋式纵深发展。金融危机对金融体系的破坏,增加了经济运行的成本,对经济基本面产生负面影响,从而使得经常项目更容易出现逆差。如果一国政府没有采取有效措施进行干预,就可能会造成“经常项目逆差—金融危机—经济衰退—经常项目逆差”螺旋式发展状况。

(二)发达国家经常项目逆差引发金融危机的路径

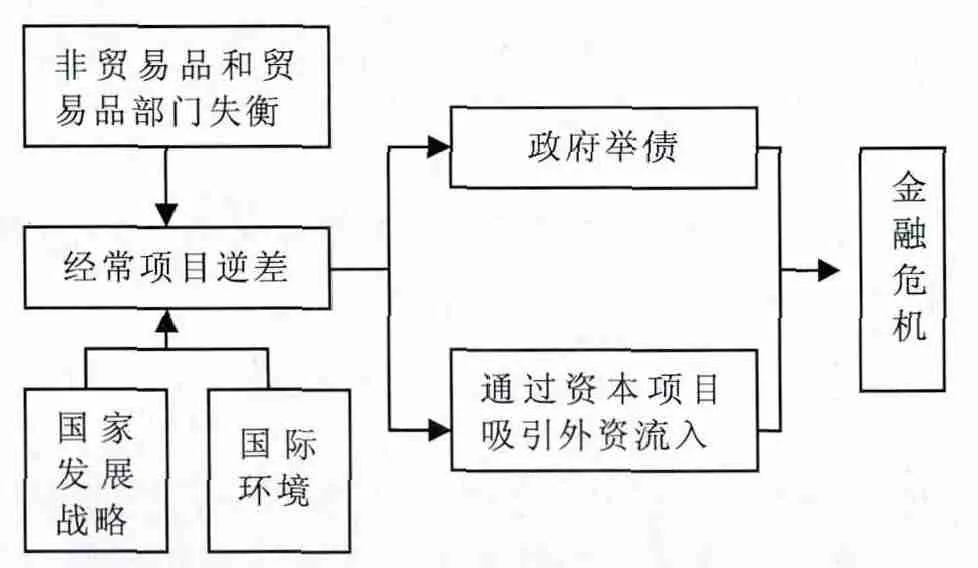

图2 发达国家经常项目与金融危机影响机制

随着经济全球化的发展,发达国家不断调整经济结构,将制造业转移到发展中国家,尤其是新兴市场经济体,其结果就是经济结构虚化,导致发达国家必须依靠进口来满足国内的消费和生产需求,进而导致经常项目逆差。长期以来,发达国家凭借其相对雄厚的经济实力和发达的金融市场、不断推陈出新的金融产品来吸引资本流入为经常项目逆差融资,或者通过发债的形式弥补经常项目逆差。但是,资本项目的资金流入和发行债券(包括国债)都需以较高的经济增长预期为前提,否则将无法为弥补经常项目逆差融入足够的资金,以确保国际收支平衡(见图2)。

1.国际投资者对本国经济的信心下降导致资本市场吸引力弱化,引发金融危机

经常项目逆差可持续的另一个前提是必须有足够的资本流入弥补经常项目逆差。吸引资本流入的方法主要有两种,一种是通过高度发达的金融市场吸引资本流入,另一种是通过发债获取资金。以美国为代表的部分发达国家拥有高度发达的金融市场,它可以通过提供更多的投资机会来吸引国际资本的流入,进而弥补了经常项目的逆差。但是,通过金融市场吸引资本流入不但需要该国拥有稳定的政治经济环境、发达的金融市场,还要求该国能够保持较高的经济增长速度、还需要提供高回报率的金融资产。但随着发展中国家,尤其是新兴市场经济体的快速发展,发达国家的经济增长速度相对较慢,而高回报率的金融资产又进一步拉低了发达国家的经济增速。没有了经济高速增长的支撑,导致资本市场吸引力弱化。这就增加了发达国家为资本项目逆差融资的难度,使得巨额的经常项目逆差无法维持下去,最终引发金融危机。

2.公共债务过高导致经常项目逆差难以持续,进而引发金融危机

通过金融市场吸引资本流入的前提是一国需要拥有高度发达的金融市场,但目前相对发达的金融市场集中在美国、英国、德国等少数国家。对于一般的发达国家来说,其金融市场的吸引力相对较弱,只能选择通过发债的形式获取资金来弥补经常项目逆差。通过发债弥补经常项目逆差的前提是负债经济行为产生的财政盈余应大于总负债的融资成本。然而,部分发达国家,尤其是欧洲国家在经常项目持续逆差的情况下,还通过高负债来提高国民福利,导致经常项目逆差难以持续。其中,典型的事例是希腊和葡萄牙。这两个国家在本国经济资源受限的情况下,向欧元区其他国家看齐,提高居民福利,导致政府开支过高,给财政带来巨大的再融资压力。随着经济增长速度的降低,这种单纯靠借债和资本项目融资来维持的经常项目逆差无法持续,最终引发金融危机。

(三)发达国家和发展中国家经常项目影响金融危机的不同之处

1.经常项目逆差引发金融危机的起点不同

不论是发达国家还是发展中国家,从经常项目逆差引发金融危机的根本原因都是经济失衡,但两类国家经常项目逆差引发金融危机的起点则有所不同。就发达国家而言,其经常项目逆差引发金融危机的起点是本国经济增长乏力,导致其资本项目的资金流入无法弥补经常项目逆差,进而引发金融危机。就发展中国家而言,其经常项目逆差引发金融危机的起点则主要是汇率变动及国际资本流动的冲击。发展中国家大都面临投资资金不足的限制,需要依靠大量的外商投资来发展经济。但是,外商投资资金的稳定性相对较差,在本国经济放缓,或者本身经济没有出现明显问题而中心国家经济衰退的情况下,都有可能出现国际资本流入突然停止甚至逆转的情况,进而引发金融危机。简单来说,发达国家经常项目逆差引发金融危机的起点主要是本国经济增长乏力,而发展中国家经常项目逆差引发金融危机的起点则更主要地体现为国际资本流动。

2.汇率制度存在差异

就发展中国家来说,为了保持出口的顺畅,多数国家采取了盯住美元的固定汇率制度,但是在经常项目逆差持续的情况下,这种汇率制度带来汇率贬值的巨大压力,从危机教训来看,这些国家不得不先后放弃固定汇率制度,转而采用浮动汇率制度,可以说,固定汇率制度使得这些国家更加容易受到投机冲击,受到危机的影响破坏也就更大。对发达国家来说,几乎都实行浮动汇率制度,该制度的优势在于可以根据国际贸易情况灵活地调整汇率,减少了国际游资利用实际汇率与均衡汇率之间的差异进行投机的空间。这也在一定程度上解释了为什么经常项目逆差引发的金融危机大都发生在发展中国家,而引发发达国家金融危机的案例则在近年才开始出现。简单来说,汇率制度的差异使得发展中国家容易受到投机冲击,发达国家则可以通过灵活地调整汇率减少投机空间。

3.经济实力不同

一般来说,发达国家的经济实力比较雄厚,当经常项目失衡不可持续时,发达国家会把境外资本调回本国,通过资本项目的资金回流来弥补经常项目逆差,改善其国际收支状况,使其经常项目逆差得以持续。相对来说,发展中国家的经济实力比较弱,难以灵活地掌控国际资本,使得本国经济金融的稳定性更加容易受到国际大环境的影响。因此,发展中国家经常项目逆差持续的时间相对较短,而发达国家经常项目逆差持续的时间相对较长。简单来说,雄厚的经济实力有助于发达国家维持经常项目逆差的持续性,而经济实力相对较弱的发展中国家则容易受到外资流动的影响。

4.货币兑换风险不同

就发达国家来说,其货币一般都是强货币,可以在国际金融市场上自由、方便地兑换,可以便捷地为其经常项目逆差融资,或者直接在国际金融市场上用本币融资、用本币还债(以美元最为典型)。但是,对于发展中国家来说,这些国家普遍面临债务货币错配问题。当经常项目逆差导致国际收支失衡、国际资本大量逆转流出时,发展中国家需要用本币兑换成外币还债,存在货币兑换的风险。尤其是在本币大幅贬值的情况下,以外币计值的债务会加大本国的债务负担。简单来说,发达国家可以利用其货币优势便捷地为经常项目逆差融资,而发展中国家则面临更大的货币兑换风险。

5.经常项目逆差的弥补方式不同

一般来说,发达国家的金融市场比较发达,可以通过金融市场吸引资本流入或者发债等途径为经常项目逆差融资,而发展中国家经常项目逆差的弥补途径相对匮乏,通过政府举债和民间融资等方式来融资。此外,即便都采用发债来弥补经常项目逆差,发达国家的经济实力相对较强、信用评级相对较高,使得发达国家能够以更低的利率、更方便地在国际市场上融资,这也是发达国家经常项目逆差持续的时间相对较长的另一个原因。简单来说,发达国家弥补经常项目逆差的方式较多,而发展中国家经常项目逆差的弥补途径相对匮乏,且融资成本相对较高。

三、治理经常项目逆差防范金融危机的对策

不论是发达国家还是发展中国家,经济失衡都是导致金融危机的根本原因。但对于发达国家来说,其经常项目逆差难以持续的主要原因是本国经济增长乏力或者资本项目的资金流入无法弥补经常项目逆差,更多的是由于本国经济的问题;发展中国家则比较容易受美国等中心国家的影响,在对外依存度较高的情况下,即使发展中国家本身经济没有出现明显问题,由于中心国家经济衰退而导致资金流动的减少,进而引发发展中国家的金融危机。其中值得注意的是,国际资本流动,尤其是投机冲击在引发和加速发展中国家金融危机的过程中发挥着不可或缺的作用,但国际资本流动在发达国家经常项目逆差向金融危机演化的过程中表现得并不明显。为此,一国需根据经常项目逆差引发金融危机的路径来治理经常项目逆差、防范金融危机。

(一)调整国内经济结构,建立健全经常项目失衡的内部调节机制

根据两缺口模型“S-I=X-M”,开放经济条件下世界各国经济的内、外部均衡相互联系、互相影响:外部经济的失衡是国内经济失衡的表现,投资-储蓄缺口是导致经常项目失衡的重要原因;而金融危机的爆发则是内、外部经济失衡达到一定程度的结果。为此,立足于国内经济,改变贸易顺差国消费不足、发达国家过度消费的内部经济失衡格局,对于促进内外部经济均衡发展、防止经常项目失衡引发金融危机具有重要作用。

1.发达国家与发展中国家协同改善国际收支失衡状态

1977—2011年,世界平均储蓄率水平为21.6%,同期亚太地区发展中国家、中东地区和美国的平均储蓄率则分别为38.0%、28.1%和16.1%,东亚国家的储蓄率比美国高出14.8个百分点,表现出明显的不平衡性①数据来源:世界银行统计数据库,www.worldbank.org。。全球储蓄率不平衡意味着高储蓄国家消费不足,需要通过出口来拉动经济发展,低储蓄国家则消费过度,需要通过负债来支撑本国经济运行。这种持续的不均衡对国际金融体系的稳定产生了严重威胁,失衡状况必须得到有效纠正,否则,持续的失衡会引发金融危机。为此,高储蓄率的发展中国家应当改变出口拉动型的经济增长模式,大力增加国内消费,使出口、消费、投资成为拉动经济发展的三大动力;低储蓄率的发达国家应转变整个社会过度消费的方式,适当提高储蓄率,将经常项目逆差维持在可持续的范围内。同时,非常重要的一点,发达国家应改变贸易保护主义的做法,取消不合理的出口限制,扩大技术出口。

2.调整发展中国家消费不足的内部经济失衡格局

发展中国家应增加国内消费,从长期推行的出口导向型增长模式转变为注重内需的增长模式,改变过度储蓄、消费不足的局面,从而避免经常项目顺差规模进一步扩大。具体措施可包括:积极探索构建扩大消费的长效机制,大力调整收入分配格局,改善收入分配比例,增加中低收入者收入,提高居民消费能力。增加政府支出用于改善民生和社会事业比重,加快医疗、失业和养老领域的改革,建立和健全基本公共服务体系,稳定居民消费预期,降低居民预防性储蓄,形成有利于居民消费增长的社会环境。完善金融服务,疏通投资渠道,提高投资效率,缩小储蓄—投资剩余。

3.调整发达国家过度消费的内部经济失衡格局

发达国家应增加国内储蓄,改变过度消费、储蓄不足的局面,防止经常项目逆差规模进一步扩大。可采取的措施包括:拓宽普通居民收入渠道,增加私人部门储蓄。加快税收、医保等改革,增加对高收入者征税、提高消费税,缩减养老金、医疗开支等政府支出,避免财政赤字的进一步恶化,增加政府储蓄。改变以往负债消费的经济发展模式,进一步减少储蓄—投资缺口。

(二)加强国际资本管理,防控经常项目失衡带来的国际资本流动风险

全球经常项目失衡,是引发国际资本流动的重要原因;而国际资本频繁流动则通常是导致金融危机爆发和恶化的诱因。为此,要建立和完善国际资本管理机制,提高资本流动风险的监测和防控能力,避免国际资本流动的突然大量逆转而引发金融危机。

1.谨慎开放资本项目

要在保持宏观经济稳定的前提下,遵循先国内后国际、先流入后流出、先直接后间接、先机构后个人、先长期后短期的原则逐步开放资本项目,在国内利率市场化和金融市场改革取得一定成效后逐步放松资本自由流动的限制;先允许资本流入,再逐步放松资本流出;先开放直接投资,再放松间接投资限制;先放松对金融机构资本流动限制,再放松对个人资本流动的限制;先放松对长期资本流动限制,再放松短期资本流动限制。

2.防止国际资本大规模流入

发展中国家金融体系有待完善,资本账户管理经验仍不丰富,应采取一些控制措施,预防大规模国际资本流入带来的冲击。

一是调节国际资本流入的方向和期限。中央银行可以运用公开市场操作、存款准备金率等货币政策工具,调节国际资本的流向和期限结构。在使用相关货币政策工具时,需考虑其对利率的影响,避免利率上升导致资本流入加快。

二是限制短期资本尤其是投机性资本的流入。从流入资本的贸易背景真实性、国外借款的限制、银行持有外汇交易净头寸限额、短期货币市场工具的销售等角度,制定短期资本流入的限制措施。

三是合理限制对外负债的结构。根据抵御外部风险的能力,实行适当的长期负债和短期负债比率,避免短期资本流动的冲击。

四是减少发达国家货币政策的负面溢出效应。依托G20、金砖国家财经合作等平台,推动发达国家尤其是主要储备货币发行国实行负责任的货币政策和财政政策,促进国际资本合理流动,减少其对发展中国家的冲击。

3.调节国际资本的流向和流量

发展中国家应注重运用市场的、间接的手段对国际资金流向和流量进行调节,防止短期资本流动对国内金融市场、宏观经济体系带来冲击。具体可采取以下措施:一方面,加强财政政策、货币政策、投资政策和产业政策的协调,增强利率弹性,完善税率结构,综合运用本币利率、外币利率、税率等经济杠杆调节国际资金流动的流向和流量;另一方面,加强反洗钱工作,防范投机性跨境资金冲击,严厉打击非法资金流出入。

4.加强对国际资本流动的监测和预警

强化对国际资本流动状况及其风险的监测和分析,加强对国际资金流向和流量的监测和管理,监控国际资本流动的规模和风险因素。立足于国际资本流动的空间和时间维度风险,选取宏观审慎指标,建立健全国际资金流动的监测预警机制,开展宏观经济、金融体系的国际资本流动压力测试。加强跨境资本流动风险管理的国际合作,进一步提高国际资本流动数据的透明度,扩大数据披露的范围,以增强市场主体的风险识别和抵御能力。

[1]Catao,Milesi-Ferretti.External Liabilities and Crises[R].IMF Working Paper,2011,1-36.

[2]Obstfeld.Financial Flows,Financial Crises,and Global Imbalances[J].Journal of International Money and Finance,2012,(31),469-480.

[3]Gourinchas,Obstfeld.Stories of the Twentieth Century for the Twenty-First[J].American Economic Journal,Macroeconomics,2012,(4),226-265.

[4]Reinhart,Rog off.This Time is Different:A Panoramic View of Eight Centuries of Financial Crises[R].NBERWorking Paper,2012,1-123.

[5]方文.对国际收支危机传染的比较研究[J].世界经济,2000,(6):25-32.

[6]胡援成.经常项目逆差会导致货币危机吗[J].当代财经,2005,(1):47-52.

[7]李扬,何海峰.美国经常账户失衡:表现,理论与政策——兼驳伯南克“世界储蓄过剩”论[J].国际金融研究,2009,(12):56-60.

1003-4625(2014)06-0012-06

F830.73

A

2014-04-08

匡可可(1984-),女,湖南邵阳人,中国社会科学院世界经济与政治研究所在站博士后。

贾伟)