金川收购Metorex与五矿资源收购Anvil案例比较

2014-04-02高承君孙平安

高承君,孙平安

(金川集团股份有限公司资产运营部,甘肃 金昌 737100)

20世纪90年代以来,中国经济进入高速增长阶段,许多矿产资源的消费增速已接近或超过国民经济的发展速度,有色金属矿产资源供应短缺的情况显得越来越突出,国内主要有色金属矿山面临着日趋严重的资源危机。特别是我国铜工业最突出的问题是资源严重不足,冶炼能力大于铜精矿的保障能力。因此,我国许多企业正在积极寻找投资海外矿业的机会,中国政府也积极支持资源类企业进行海外投资与业务扩张,通过兼并收购等方式,在矿业产业链上的勘探、开发、生产加工等环节,尝试利用海外的矿产资源。根据商务部备案系统的统计,截至2010年7月,我国矿业投资的国家达71个,其中,亚洲占33.8%,非洲36.6%,北美8.6%,南美12.7% ,欧洲和大洋洲各4.2%[1]。非洲已经成为我国企业海外矿业投资的主要地区。

2011年7月,镍业巨头金川集团股份有限公司(Jinchuan Group Co.,Ltd.,以下简称“金川集团”或“金川”)向南非中型矿业公司梅特瑞斯有限公司(Metorex Ltd.,以下简称“Metorex”或“梅特瑞斯”)发起了要约收购;在时隔不久的9月,五矿资源有限公司(MMG Ltd.,以下简称“五矿资源”)向刚果(金)矿业公司安维尔矿业有限公司(Anvil Mining Ltd.,以下简称“Anvil”或安维尔)提交了收购要约。这两起跨国并购,无论在公司规模、资源种类、并购资金等方面都有较强的可比性。这两起交易的对比分析,将对我国矿业企业的海外投资有所裨益。

1 公司简介

1.1 金川集团和梅特瑞斯

1.1.1 金川集团

金川集团是集采、选、冶配套的大型有色冶金和化工联合企业,是国内最大的镍钴铂族金属生产企业,也是中国北方最大的铜生产企业,被誉为中国的“镍都”。金川集团经过50多年的建设与发展,已成为全球同类企业中综合实力强、生产规模大、产品种类全、产品质量优良的公司之一[2]。

1.1.2 Metorex

梅特瑞斯是一家总部位于南非,在约翰内斯堡交易所上市的中型铜钴矿业公司,主要矿业资产位于刚果(金)和赞比亚[3]。

梅特瑞斯2010年度营业收入为27.38亿兰特,净利润4.53亿兰特,资本支出8.65亿兰特。截止2011年12月31日,该公司总资产为8.4亿美元,总负债3.5亿美元,净资产为4.9亿美元[3]。

1.2 五矿资源和安维尔

1.2.1 五矿资源

五矿资源(原称“东方鑫源(集团)有限公司”)于1988年7月在香港成立,其股份在香港联交所主板上市。公司主要从事有色金属、矿石及半制成产品贸易[4]。

五矿资源于2004年1月完成债务及资本重组,中国五矿成为公司最终控股股东。2005年10月,五矿资源完成中国五矿氧化铝和铝相关业务的收购。五矿资源的战略定位将会以氧化铝及铝贸易为基础,进一步整合铝产业链,并适时拓展至其他有色金属及资源业务,使五矿资源成为中国五矿有色业务的海外平台[4]。

1.2.2 安维尔

安维尔是一家中型铜矿企业,总部位于澳大利亚,在多伦多和澳洲交易所两地上市,主要以非洲为中心进行基本金属的开采及勘探,主要资产集中在刚果(金)[4]。

2 对比分析

2.1 交易概况

2.1.1 金川与梅特瑞斯交易

金川与梅特瑞斯于2011年7月5日发布联合公告[5],称金川将以8.90兰特/股的全现金要约收购梅特瑞斯所有已发行和拟发行股份,以交割时美元兑兰特汇率计,交易总对价达12.8亿美元。

梅特瑞斯拥有的主要矿业资产为位于刚果(金)和赞比亚的运营及勘探期的6个铜钴矿项目,其中如瓦西(Ruashi)铜钴矿(持股75%)、奇布卢马(Chibuluma)铜钴矿(持股85%)正在运营,金森达(Kinsenda)项目(持股77%)、东迪拉拉(Musonoi)项目(持股75%)和卢本巴(Lubembe)项目(持股77%)处于勘探阶段。

主要交割前提条件有:取得中国政府审批,包括发改委、国资委、商务部、外管局;通过南非、赞比亚和中国的反垄断审查。

分手费条款为:如中国政府审批无法取得,金川支付交易总对价2%的分手费,约2500万美元;除中国政府审批外,如果其他监管批复未取得,金川支付7524万兰特(约1000万美元)分手费;如董事会不再支持本交易或收到更优报价,梅特瑞斯支付交易总对价1%分手费,约1300万美元。

2.1.2 五矿资源与安维尔交易

五矿资源与安维尔于2011年9月29日发布公告[4],称五矿资源将以每股8加元收购安维尔全部普通股。截至9月30日,安维尔完全摊薄后普通股共计1.66亿股,收购要约总金额约为13.3亿加元,按交割时美元兑加元汇率计,交易总对价达12.9亿美元。

安维尔拥有的主要矿业资产为:位于刚果金的Kinsevere铜矿(95%股权)和Mutoshi铜矿(70%股权),其中Kinsevere项目正在运营,Mutoshi项目处于勘探阶段。

主要交割前提条件有:五矿资源至少取得完全摊薄基础上66.66%的股份;获得澳大利亚外资审查委员会批准;获得五矿资源股东大会批注(五矿公司作为大股东的投票决定需要发改委批准)。

分手费条款为:如果五矿无法取得股东会批准,需要支付 分手费2000万加元;如果Anvil 接受其他更优报价,需要支付分手费5320 万加元。

2.2 资源量与储量

2.2.1 梅特瑞斯

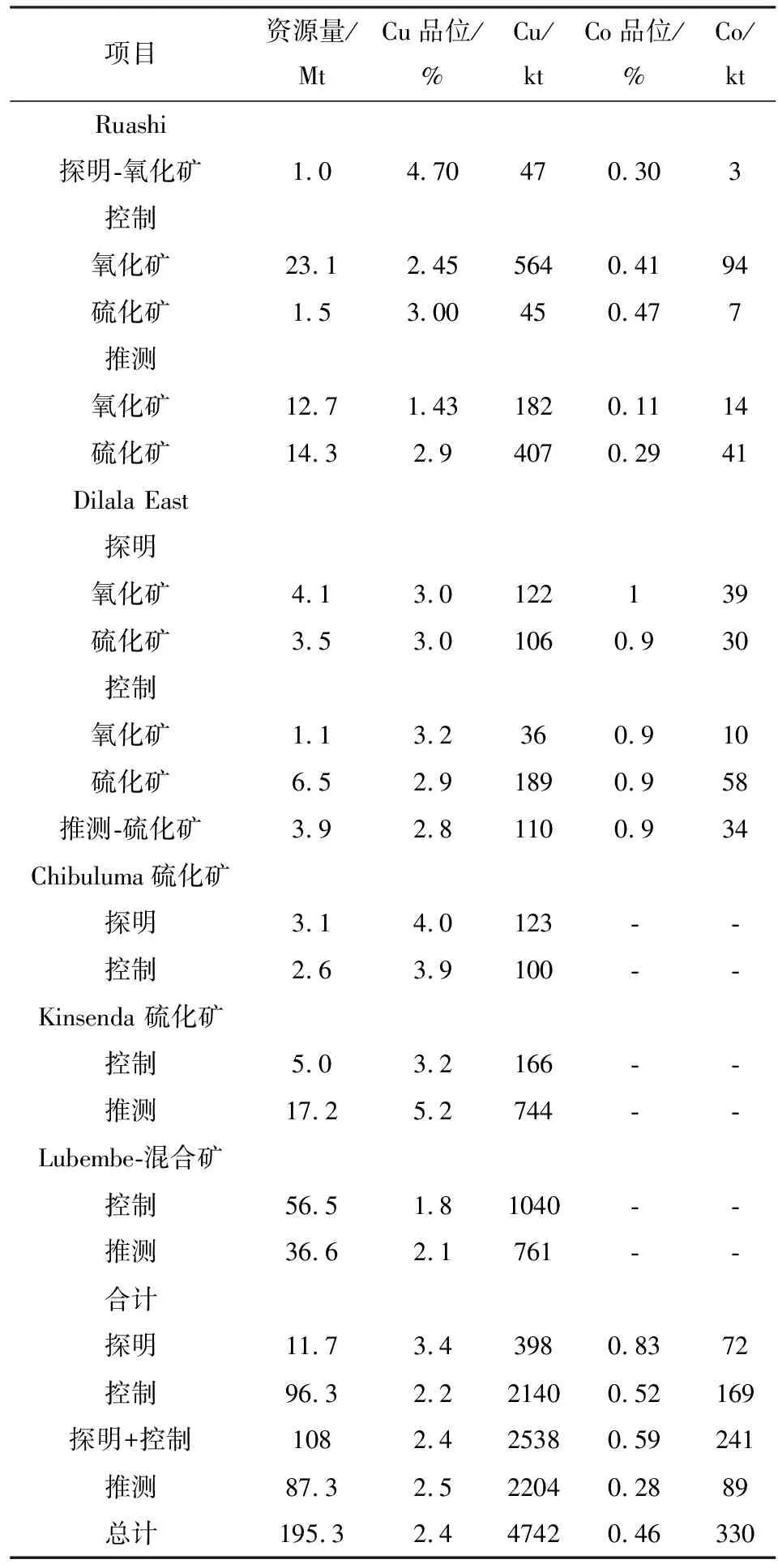

梅特瑞斯于2010年3月发布了SAMREC标准(南非矿产资源储量规范)的铜、钴资源量及储量报告[6],分别如表1、表2所示。

从表1可以看出,截至2010年,梅特瑞斯拥有的探明级铜资源量含铜为39.8万t,平均品位为3.4%;控制级铜资源量含铜为214万t,平均品位为2.2%;探明+控制级铜资源量含铜为253.8万t,平均品位2.4%;推测级铜资源量含铜为220.4万t,平均品位为2.5%;总计铜资源量含铜为474.2万t,平均品位为2.4%。梅特瑞斯拥有的探明级钴资源量含钴为7.2万t,平均品位为0.83%;控制级钴资源量含钴为16.9万t,平均品位为0.52%;探明+控制级钴资源量含钴为24.1万t,平均品位0.59%;推测级钴资源量含钴为8.9万t,平均品位为0.28%;总计钴资源量含钴为33万t,平均品位为0.46%。

按照华尔街券商预测的长期钴价12.5$/1b、长期铜价2.5$/1b,并以梅特瑞斯在各项目持有的相应权益计,梅特瑞斯拥有的铜当量资源总量为486.7万t。

表1 梅特瑞斯铜钴资源量

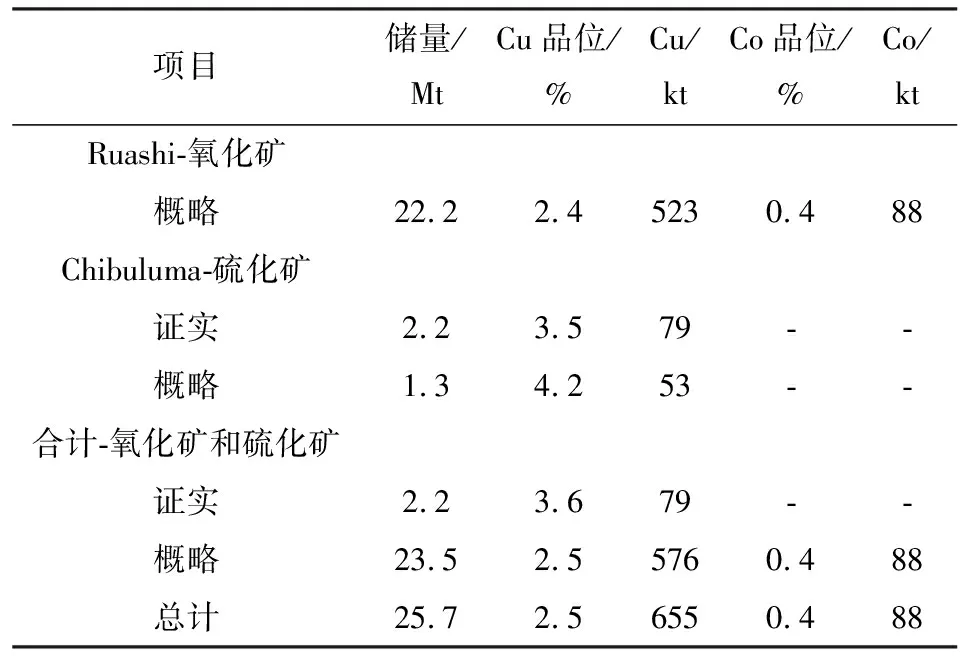

表2 梅特瑞斯铜钴储量

从表2可以看出,截至2010年,梅特瑞斯拥有的证实级铜储量含铜为7.9万t,平均品位为3.6%;概略级铜储量含铜57.6万t,平均品位为2.5%;探明+概略级铜储量含铜为65.5万t,平均品位为2.5%。梅特瑞斯拥有的概略级钴储量含钴为8.8万t,平均品位为0.4%。

同样按照华尔街券商预测长期钴价12.5$/1b、长期铜价2.5$/1b,并以梅特瑞斯在各项目持有的相应权益计,梅特瑞斯拥有的权益铜当量储量总量为82.1万t。

2.2.2 安维尔

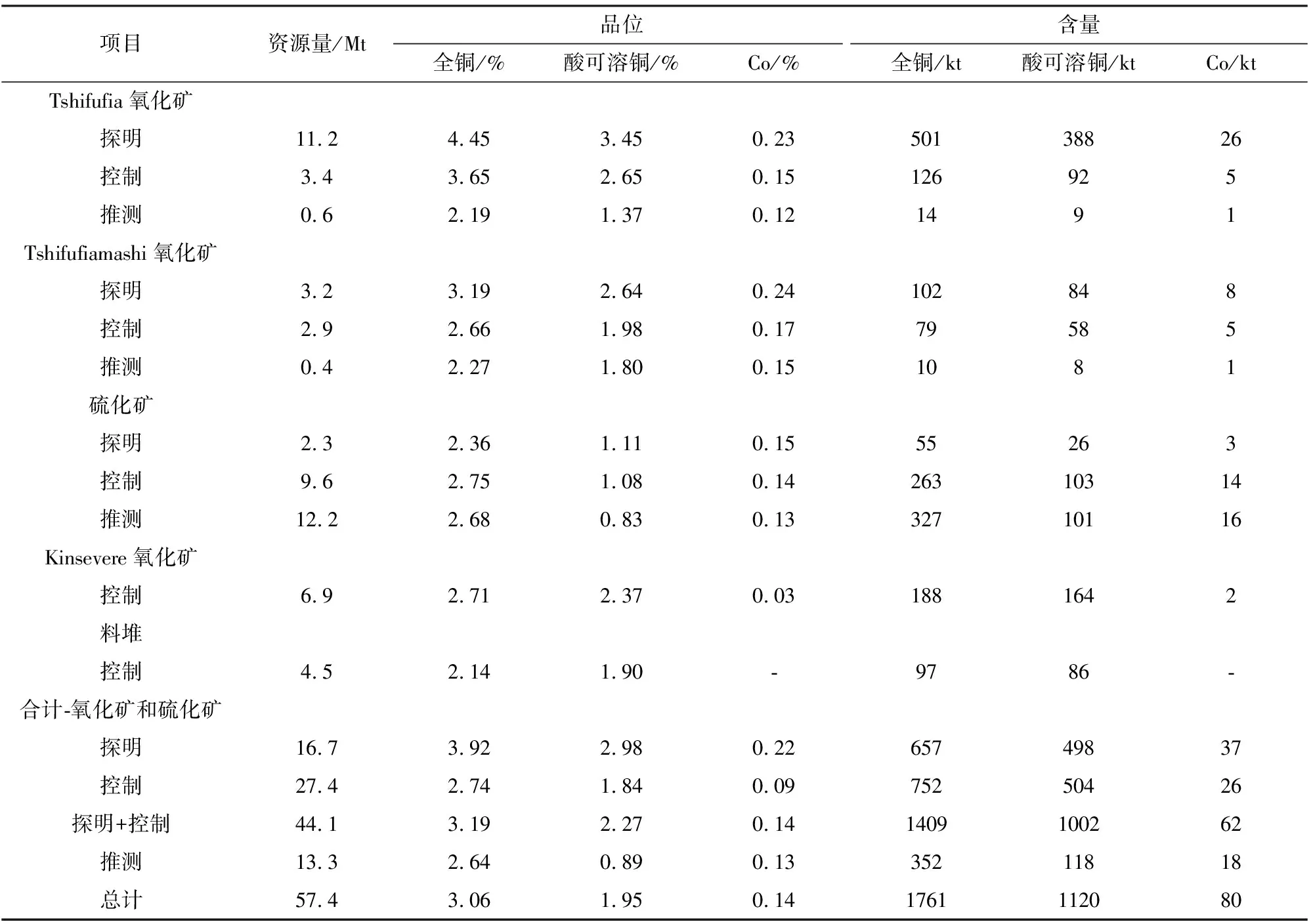

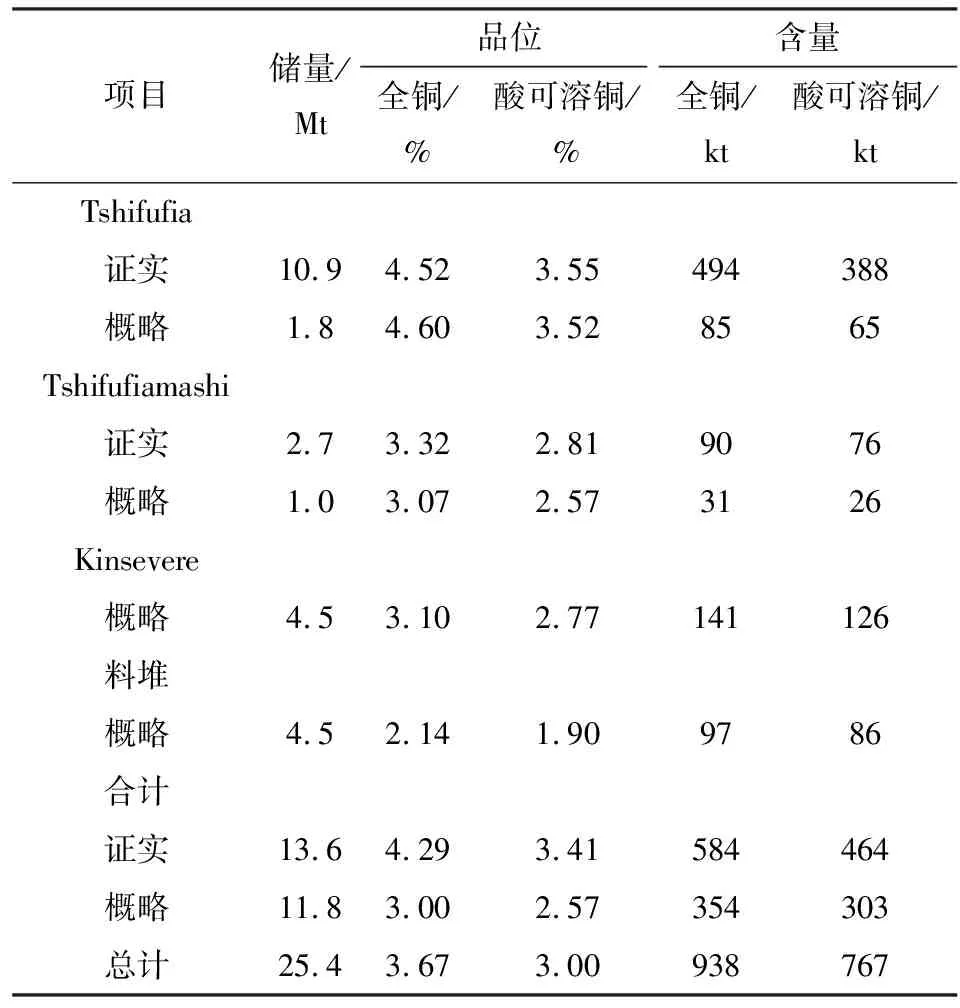

安维尔于2011年10月发布了Kinsevere项目JORC标准的铜钴资源量[4],如表3所示。

从表3可以看出,安维尔拥有的JORC标准的探明级铜资源量含全铜为65.7万t,平均品位3.92%,含酸可溶铜49.8万t,平均品位2.98%;控制级铜资源量含全铜为75.2万t,平均品位2.74%,含酸可溶铜为50.4万t,平均品位1.84%;探明+控制级铜资源量含全铜140.9万t,平均品位3.19%,含酸可溶铜100.2万t,平均品位2.27%。推测级铜资源量含全铜为35.2万t,平均品位2.64%,含酸可溶铜11.8万t,平均品位0.13%;总计铜资源量含全铜为176.1万t,平均品位3.06%;含酸可溶铜112万t,平均品位1.95%。安维尔拥有的JORC标准的探明级钴资源量含钴3.7万t,平均品位0.22%;控制级钴资源量含钴2.6万t,平均品位0.09%;探明+控制级钴资源量含钴6.2万t,平均品位0.14%;推测级钴资源量含钴1.8万t,平均品位0.13%;总计钴资源量含钴8万t,平均品位0.14%。

按照华尔街券商预测的长期钴价12.5$/1b、长期铜价2.5$/1b,并以安维尔在Kinsevere项目持有的95%权益计,安维尔拥有的酸可溶铜当量资源总量为144.4万t。安维尔Kinsevere项目铜储量见表4。

从表4可以看出,安维尔Kinsevere项目拥有的证实级铜储量含全铜为58.4万t,平均品位为4.29%,含酸可溶铜46.4万t,平均品位3.41%;概略级铜储量含全铜35.4万t,平均品位为3.00%,含酸可溶铜30.3万t,平均品位2.57%;证实+概略级铜储量含全铜为93.8万t,平均品位为3.67%,含酸可溶铜76.7万t,平均品位3.00%。

以安维尔在Kinsevere项目持有的95%权益计,安维尔拥有的权益酸可溶铜当量储量总量为72.9万t。

安维尔的Mutoshi项目采矿业务及重选厂曾于2005年投产,产能于2006年每月达4500~5000t铜精矿,每小时50t。但重选厂于2008第四季度终止,Mutoshi项目进行维护及保养。目前Mutoshi项目正在实施填充钻探计划,以确定项目矿产资源量,故暂无资源量数据。

表3 安维尔Kinsevere项目铜钴资源量

表4 安维尔Kinsevere项目铜储量

2.3 财务预测及估值倍数

2.3.1 财务预测

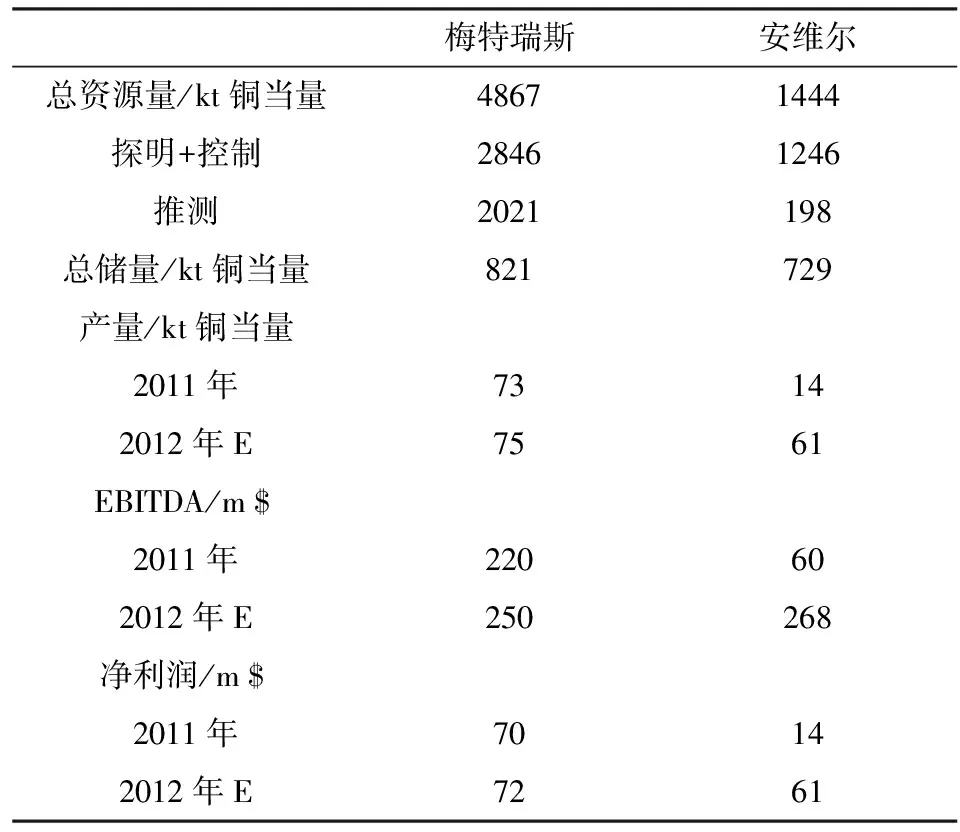

根据梅特瑞斯和五矿资源公开披露的资源量、储量及2011年、2012年的预计产量、资本开支等数据,可以对其主要财务信息进行预测,结果如表5所示。

从表5可以看出,梅特瑞斯2011年和2012年预估的EBITDA为2.2亿美元和2.5亿美元,安维尔为6000万美元和2.68亿美元;梅特瑞斯2012年和2012年预估的净利润为7000万美元和7200万美元,安维尔为1400万美元和6100万美元。

2.3.2 估值倍数比较

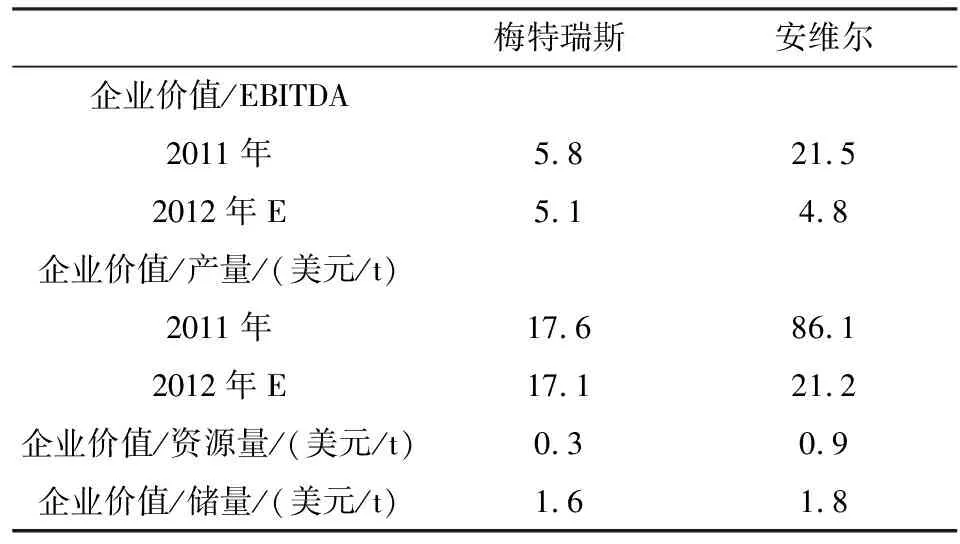

以上述预测和企业收购金额,可以对2家企业估值情况进行比较。梅特瑞斯与安维尔的估值倍数比较见表6。

从表6可以看出,由于安维尔在2011年四季度才投产,所以2011年的指标与梅特瑞斯差别较大,但2012年指标与梅特瑞斯相比差别不大,说明金川与五矿资源的收购付出相当,也说明非洲矿业资产具有大致相同的性价比。

表5 梅特瑞斯与安维尔主要财务预测

表6 梅特瑞斯与安维尔的估值倍数比较

3 结论

1) 金川收购梅特瑞斯和五矿资源收购安维尔的交易金额均接近13亿美元,说明中国企业在非洲进行矿业并购要付出较大的代价。

2) 梅特瑞斯与安维尔基于资源量、储量及产量数据的财务预测和估值倍数具有较强的可比性,金川稍好于五矿资源。

3) 金川与五矿资源的收购付出与所获得的资源储量相当,说明非洲矿业资产具有大致相同的性价比。

[1] 王学评,韩九曦,元春华,等.我国矿业境外投资分析与思考[J].中国矿业,2013,22(1):26-29.

[2] 金川集团股份有限公司.集团介绍.[EB/OL].2012.http:∥www.jnmc.com/jtjs/jtjj.

[3] Metorex Ltd..the introduction of Metorex.[EB/OL].2012.http:∥www.metorexgroup.com.

[4] http:∥www.minmetalsresources.com/zh-TW/Investors-and-Media/~/media/Files/Exchange%20Announcements/Investors%20and%20Media/News/2012/02/23/91277/20120223190201001357219_tc.ashx.

[5] Metorex Ltd..MTX Vale Offer Update.[EB/OL].2011.7.11.http:∥www.metorexgroup.com/cmsAdmin/uploads/MTX-Vale-Offer-Update-Final.pdf.

[6] Metorex Ltd..Metorex Mineral Resources and Ore Reserves.[EB/OL].2011.3.http:∥www.metorexgroup.com/downloads/annual_reports/2011/pdf.

[7] Metorex Ltd..Annual Report 2010.[EB/OL].2011.http:∥www.metorexgroup.com/ir_annual_ report10.html.

[8] Metorex Ltd..Annual Report 2011.[EB/OL].2012.http:∥www.metorexgroup.com/ir_annual_report11.html.