多元化经营战略对商业银行风险影响研究

2014-03-29陈新民王永海

陈新民 王永海

(武汉大学经济与管理学院 湖北 武汉 430072)

我国商业银行多元化经营在近两年获得了井喷式的发展,其背后是银行业在经济增长疲软、利差收窄背景下的借机转型,但由于监管层的审慎风险控制,商业银行的多元化经营只能在创新与监管的博弈中迂回前行。因此,从我国商业银行的实际出发,探讨经营多元化对我国商业银行风险的影响,有助于各商业银行不断优化银行收入结构和评估其业务风险,同时也为监管部门提供参考。

一、文献综述

(一)国外文献 近年来,国外有大量文献对银行收入多元化问题进行研究。Demsetz和Strahan(1997)运用市场为基础的多元化衡量指标考察了美国银行控股公司收入多元化与风险的关系,研究发现更具多元化的大型银行控股公司并不能减少风险。Acharya和Saunders(2001,2006)从银行贷款组合的角度分析收入多元化对银行风险的影响,结果表明多元化不能降低银行风险。Berger等(2010)以中国银行业1996年至2006年88家银行为样本研究了业务多元化对中国银行业的影响,发现多元化程度越高,银行收益越小,成本越大。Vallascas等(2011)对意大利银行业在此次金融危机中的收入多元化与银行绩效的关系进行了研究,研究结果表明,在危机前多元化程度更高的银行在危机中收益下降最大,而那些集中从事以贷款为基础的业务和靠存款资金获利的银行在危机中表现更好。

(二)国内文献 国内关于商业银行收入多元化的研究文献相对较少,大部分文献以中间业务为立足点对银行收入多元化进行研究。郭红珍和张卉(2003)认为我国近年来的高利差和中间业务存在比较严重的代理问题是我国商业银行没有充分重视中间业务的主要原因之一。江西省城市金融学会课题组(2008)对商业银行中间业务增收渠道进行了研究,认为拓宽中间业务增收渠道,保持中间业务持续快速发展对商业银行实现经营转型具有至关重要的作用。魏鹏(2008)指出随着充分竞争的深入,各商业银行的中间业务收入将会从持续增长向缓慢增长甚至负增长趋势发展,因此关注风险防范比期待中间业务收入的持续增长更重要。杨锦(2009)发现我国商业银行利差偏大以及全面混业经营受到银行产权制度、内拒制度和金融监管的限制是限制我国商业银行充分发展中间业务的内在动力。

二、研究设计

(一)样本选择和数据来源 本文选择14家主要的中国商业银行作为研究样本,包括5家大型商业银行和9家中小型商业银行。其中,大型商业银行为中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行;中小型商业银行包括中信银行、光大银行、华夏银行、民生银行、广发银行、深圳发展银行、招商银行、兴业银行以及浦发银行。本文所选取的14家样本银行2011年总资产为71.2万亿元,占当年全国商业银行总资产规模的80.54%,在2011年全国商业银行非利息收入总额中占比87.44%。因此,本文选取我国14家主要商业银行进行研究具有较好的代表性和可行性。随着中国银行业面临的内外竞争压力的加大以及2001年《商业银行中间业务暂行规定》的出台与实施,我国商业银行开始走上了业务多样化道路,开始大力发展非利息收入业务,银行收入逐步呈现多元化趋势。基于此并考虑数据的可得性,本文将选用2002年至2011年的数据,数据来源于各家商业银行的年报以及《中国金融年鉴》(2003—2011年)。

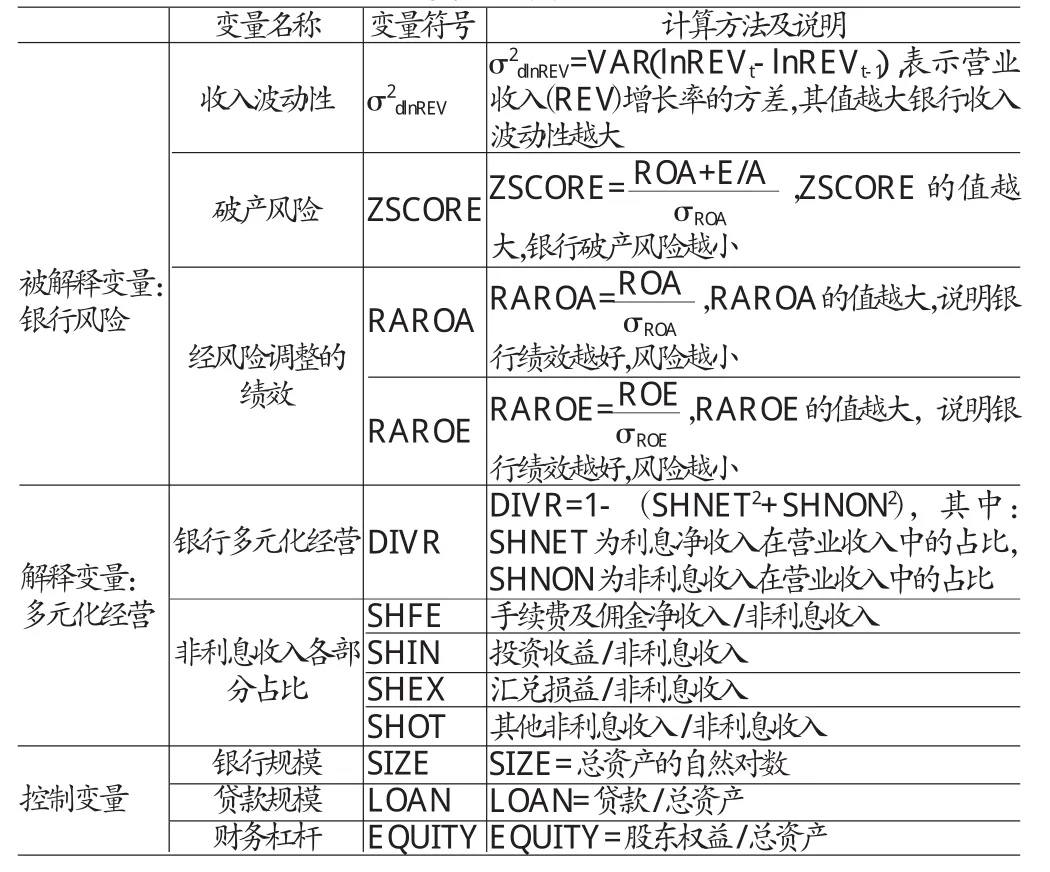

(二)变量选取 本文的研究涉及三种变量:(1)银行风险。本文对银行风险的度量主要考虑银行多元化经营引起的银行收入波动性风险以及对银行破产风险和盈利能力的影响。参照Stiroh(2004)、Gamra和Phihon(2011)、张羽和李黎(2010)、周开国和李琳(2011)等的研究,本文选取收入波动性、破产风险和经风险调整的绩效(夏普比率)作为银行风险的度量指标。其中收入波动性和破产风险将作为银行风险的主要度量指标,其他指标则作为备选指标,以便对参数估计结果进行稳健性检验。(2)多元化经营。本文对多元化经营的衡量不仅考虑利息净收入与非利息收入之间的多元化,还考虑非利息收入各组成部分之间形成的多元化经营。其中,利息净收入与非利息收入之间的多元化程度用Stiroh和Rumble(2003)、张雪兰(2011)等根据赫芬达尔·赫希曼指数(HHI)计算的DIV指数表示,DIV值越大,多元化经营程度越高,反之则越低;非利息收入各组成部分之间的多元化经营程度用各组成部分占非利息收入的比重来表示。(3)控制变量。本文所选取的样本银行在资产规模、业务结构和资本结构等方面存在较大差异,这些特征差异可能会对实证结果产生影响。为了有效地分析多元化经营对银行风险的影响,因此本文参照Stiroh(2002)、Stiroh和Rumble(2003)、周开国和李琳(2011)等的研究将银行规模、贷款规模和财务杠杆作为控制变量。各变量的度量指标如表(1)所示。

表1 变量定义表

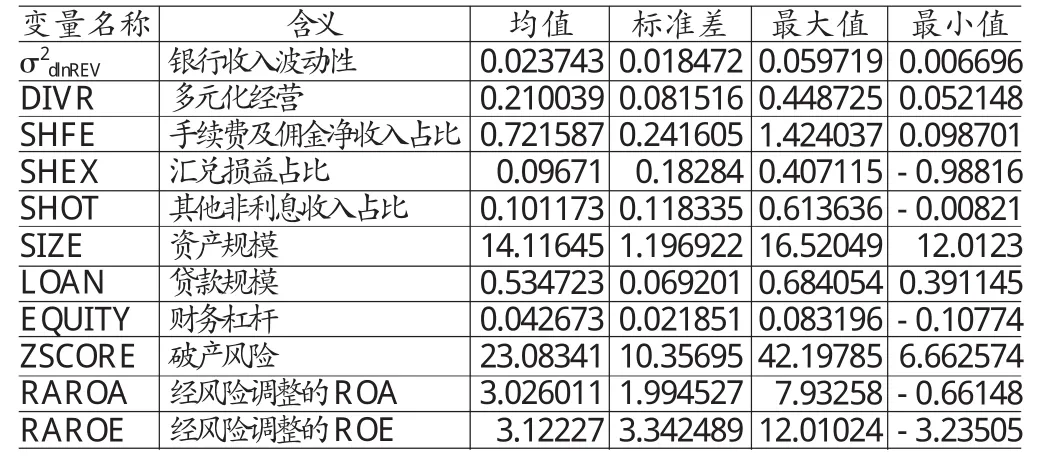

表2 变量描述性统计结果

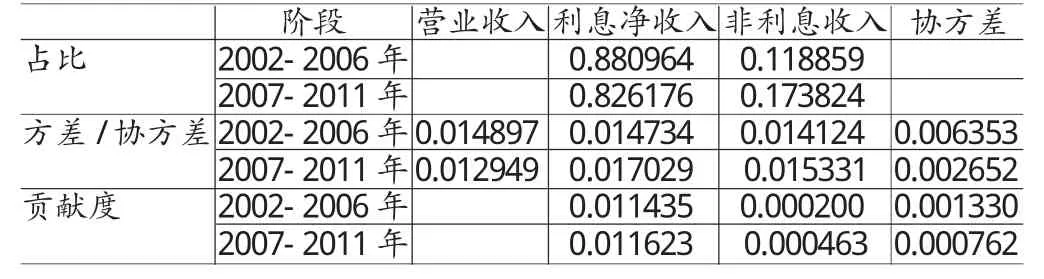

表3 14家商业银行收入波动性分解

(三)模型建立 本文首先基于整体样本数据建立银行收入波动性分解模型来分析多元化经营是否会为商业银行带来风险分散效应,然后再基于银行层面样本数据建立面板数据模型来研究多元化经营对银行风险的具体影响。(1)银行收入波动性分解模型。为了分析多元化经营是否能为商业银行带来风险分散效应,可以将银行的营业收入看成是由产生利息净收入的资产和产生非利息收入的资产组成的一个投资组合,用利息净收入和非利息收入的增长率作为对应资产的收益率来计算该组合的波动率。因此,根据资产组合理论,银行收入波动性分解模型可以用模型(1)表示

(2)多元化经营对银行风险影响模型。为了进一步分析多元化经营对银行风险的影响,可以建立以下面板数据模型进行实证研究

其中,RISK表示银行风险变量;DIVR为多元化经营指标;SHFE是手续费及佣金净收入占非利息收入的比重;SHIN为投资收益占非利息收入的比重;SHEX为汇兑损益占非利息收入的比重;SHOT是其他非利息收入占非利息收入的比重;SIZE表示银行规模变量;LOAN为贷款规模;EQUITY表示财务杠杆。

三、实证检验分析

(一)描述性统计 本文模型估计所涉及变量的描述性统计如表(2)所示。可以看出,我国商业银行收入波动性存在差异,营业收入对数增长率的方差最大为0.059719,最小为0.006696。多元化经营指标DIVR的均值为0.210039,说明我国商业银行的多元化经营程度较低。手续费及佣金净收入占比的平均值为0.721587,投资收益占比均值仅为0.08154,这表明手续费和佣金净收入在我国商业银行的非利息收入中占据主要地位,而投资收益的占比非常小。此外,我国商业银行在资产规模、贷款规模和财务杠杆等方面均存在较大差异。

(二)波动性分解 运用模型(1)通过对银行收入波动性的分解,确定利息净收入、非利息收入以及两者的协方差对银行收入波动性的贡献度。分析商业银行非利息收入变动趋势可以知道非利息收入在2002年至2011年期间的增长趋势并不是连贯的,2006年之前的变动幅度大体一致,而在2006年之后呈现另外一种变动幅度。因此,为了便于比较,本文将样本区间分为2002年至2006年和2007年至2011年两个时间间隔相同的阶段,依次对14家商业银行作为整体以及大型商业银行和中小型商业银行进行具体分析,实证结果分别用表(3)、表(4)和表(5)表示。根据表(3)可知,从2002年至2011年,14家样本银行营业收入增长率的方差从0.014897下降到0.012949,表明银行收入的波动性降低了。在2002年至2006年、2007年至2011年两个阶段,利息净收入占比逐渐减小(由0.880964减少到0.826176),其增长率的波动从0.014734上升到0.017029,且其对总体风险的贡献度也增加了。2007年至2011年我国商业银行利息净收入波动性提高与该阶段我国货币政策的频繁变动有关。2007年针对银行体系流动性偏多和价格涨幅上升的趋势,为了抑制总需求过度膨胀,我国货币政策从之前连续几年的稳健货币政策转为从紧的货币政策。2008年,随着美国次贷危机的蔓延加深,我国央行及时调整了货币政策方向,开始实施宽松的货币政策。2009年至2010年,为了应对国际金融危机的严峻考验,我国继续实行适度宽松的货币政策。2011年,面对复杂多变的国内外经济环境,我国开始实施稳健货币政策,对货币政策进行适时适度地预调微调。货币政策的改变必然伴随着利率水平和信贷规模的变化。从2007年至2011年,我国存贷款基准利率共经历了16次不同程度的调整,人民币贷款余额逐年增长,货币信贷增速也经历了由低到高,然后再从高位逐步回落的过程。利率水平和信贷规模是影响商业银行利息净收入水平的关键因素。因此,由货币政策变动带来的利率水平和信贷规模的变化导致了我国商业银行利息净收入的波动性增加。

还可以看到,非利息收入占比呈上升趋势(由0.118859提高到0.173824),其增长率的波动则由0.014124增加到0.015331,其对总体风险的贡献度也有所增加(从0.000200增至0.000463)。利息净收入和非利息收入增长率的协方差则从0.006353下降到0.00265,其对总体风险的贡献度降低了。由此表明,银行收入波动性的降低主要归因于利息净收入和非利息收入增长率的协方差的下降。从整体上看,我国商业银行多元化经营的风险分散效应逐渐显现。这主要是因为,我国商业银行经过近年来的发展,业务范围越来越广,非利息收入业务从传统的支付结算、汇兑业务等发展到金融衍生品业务、代理证券和保险以及投融资顾问业务等各种新型业务,非利息收入来源逐渐多元化,与利息收入的相关程度也逐渐降低。此外,我国商业银行的非利息收入占比与西方发达国家相比仍然比较低,非利息收入业务的发展空间更大,从而能更有效地实现多元化经营效益。

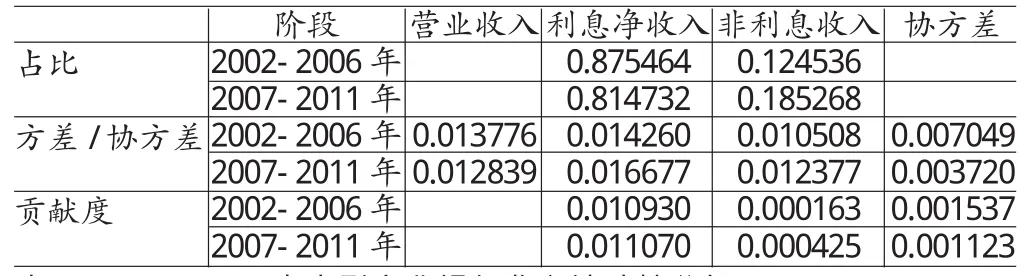

表4 大型商业银行收入波动性分解

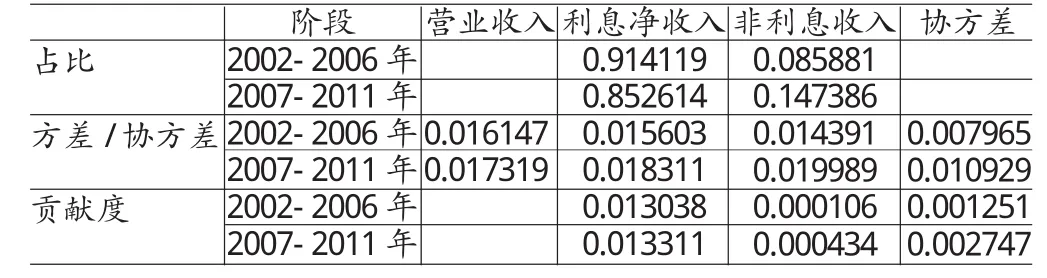

表5 中小型商业银行收入波动性分解

表(4)和表(5)分别展示了我国大型商业银行与中小型商业银行的收入波动性分解情况。通过比较可以发现,大型商业银行的收入波动性逐渐下降(从0.013776降至0.012839),而中小型商业银行的收入波动性却逐渐上升(从0.016147升至0.017319),中小型商业银行的收入波动性风险扩大了。比较两者的多元化经营风险分散效应,虽然大型商业银行非利息收入增长率方差从0.010508提高到了0.012377,但利息净收入和非利息收入增长率的协方差却从0.007049减少到0.003720,其对总体风险的贡献度也减少了(从0.001537减少到0.001123);而中小型商业银行的非利息收入增长率方差以及利息净收入和非利息收入增长率的协方差都加大了对总体风险的贡献度,两者对总风险的贡献度分别从2002年至2006年的0.000106和0.001251增加到2007年至2011年的0.000434和0.002747。由此表明,大型商业银行多元化经营的风险分散效应明显大于中小型商业银行。这主要是因为我国大型商业银行的利息收入业务和非利息收入业务之间的关联程度比中小型商业银行要低。大型商业银行的资产规模比较大,具有广泛的销售网络和客户资源,能够开展多样化的非利息收入业务,获取多元化经营效益。

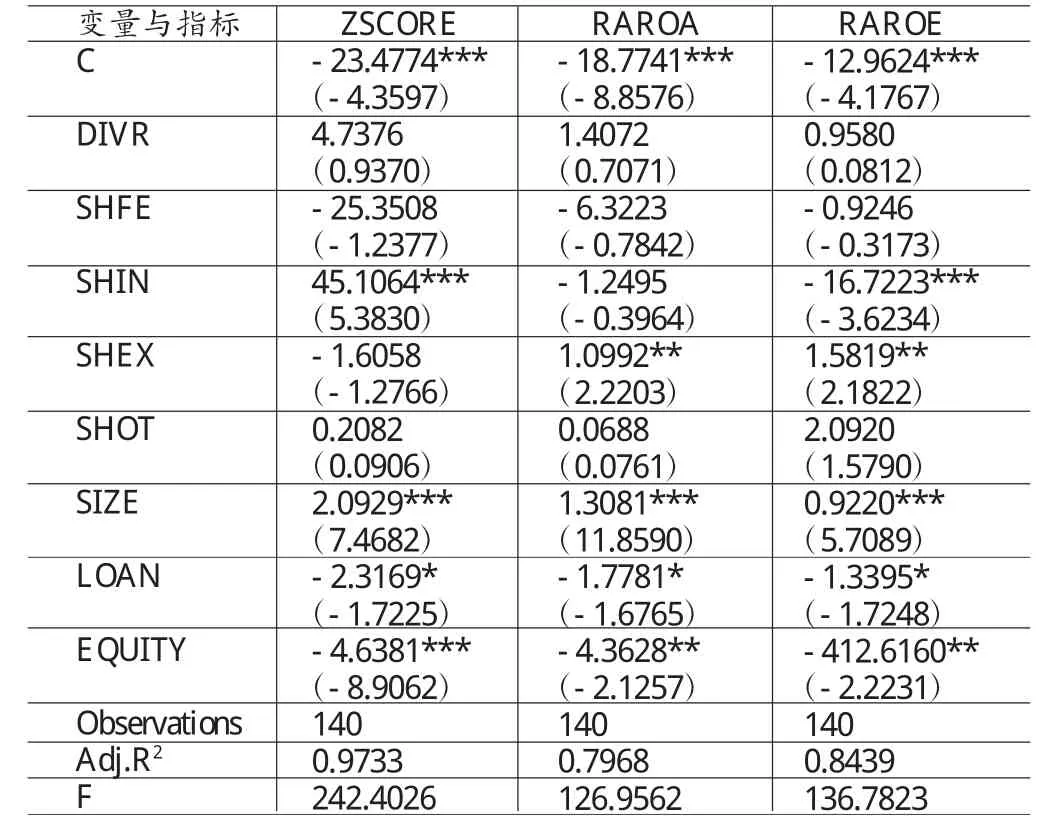

(三)回归分析 根据模型(1)的分析结果,从银行收入波动性的角度看,整体上我国商业银行多元化经营能够带来风险分散效应。但是当结合商业银行的其他风险影响因素时,多元化经营对银行风险的影响又是怎样呢?因此,本文运用模型(2)进行面板模型估计来研究多元化经营对银行风险的影响。首先进行模型效应设定检验。检验结果如表(6)所示。可以看出,Wald检验的F值是141.147,大于F0.05(13,118)=2.25,拒绝原假设,变截距模型优于混合回归模型。Hausman检验的Chi-Sq值是103.119,大于X20.05(8)=15.5073,拒绝原假设,固定效应模型优于随机效应模型。因此,本文对模型(2)采用固定效应模型进行估计。本文采用软件Eviews 7.0对模型进行估计,具体的回归结果如表(7)所示。表的第二列给出了破产风险(ZSCORE)作为银行风险指标的基准模型的回归结果。可以看到,银行多元化经营(DIVR)、手续费及佣金净收入占比(SHFE)与银行风险指标破产风险(ZSCORE)之间的关系不显著,由此可以判断我国商业银行多元化经营对银行风险并没有产生显著影响。但是,分析银行多元化经营(DIVR)、手续费及佣金净收入占比(SHFE)与破产风险(ZSCORE)之间的正向或负向关系仍具有一定的启示意义。银行多元化经营(DIVR)与破产风险(ZSCORE)呈正相关关系,说明利息净收入与非利息收入之间形成的多元化经营并不会导致银行破产风险的增加;而手续费及佣金净收入占比(SHFE)与破产风险(ZSCORE)呈负相关关系,说明在非利息收入中,手续费及佣金净收入的占比过高不利于分散银行风险。模型中三个控制变量与银行风险之间均存在显著关系。其中,银行规模(SIZE)与破产风险(ZSCORE)正相关,贷款规模(LOAN)和财务杠杆(EQUITY)均与破产风险(ZSCORE)负相关,说明银行资产规模的扩大有利于商业银行获得规模经济效益,有更多得多元化经营渠道,从而降低银行风险,而贷款规模与财务杠杆的提高则会增加银行风险。

表6 模型效应设定检验结果

表7 面板模型回归结果

(四)稳健性检验 在以破产风险(ZSCORE)作为因变量的基准模型估计结果中,本文得出银行多元化经营(DIVR)、手续费及佣金净收入占比(SHFE)与银行风险指标破产风险(ZSCORE)之间不存在显著关系的结论。该结论是否具有稳健性取决于其是否会随模型设定的差异而变化。因此,为了检验基准模型的稳健性,本文通过调整因变量,分别以经风险调整的绩效RAROA和RAROE作为银行风险指标进行参数估计,检验结果显示,银行多元化经营(DIVR)、手续费及佣金净收入占比(SHFE)与银行风险指标RAROA和RAROE之间仍然不存在显著关系,而其他自变量的估计结果也与基准模型的估计结果基本一致。由此可见,本文所建立模型的研究结论具有稳健性。

四、结论

本文研究结果表明,我国商业银行多元化经营对银行风险并没有产生显著影响。产生该结果的可能原因有以下几种:(1)多元化经营产生的新风险抵消了多元化经营的风险分散效应。我国商业银行的多样化业务在给银行带来多元化收入的同时,也会给银行带来新的风险。新增加的风险会在一定程度上削弱多元化经营的风险分散效应。商业银行在开展多元化业务经营过程中,会产生各种各样的风险,这些风险的隐蔽性比较强,而且其风险程度难以估算。一方面,随着商业银行业务创新的不断推出,银行的业务类型复杂多样,面临的风险也呈现出多样化的特征,如市场风险、信用风险、操作风险、声誉风险等。另一方面,商业银行的非利息收入业务中有很多属于表外业务,不能及时和真实反映在财务报表中,信息披露不充分导致了银行的经营管理人员无法对非利息收入业务过程中产生的风险进行准确的识别和防范,也使金融监管机构不能对商业银行进行有效监督和管理。(2)我国商业银行的非利息收入存在信贷化现象。商业银行非利息收入信贷化是指商业银行在非利息收入业务的经营过程中,通过收取财务顾问费、贷款换股权、银信合作等方式,把部分信贷收入转嫁到非利息收入,或者以中间业务的名义,开展涉及银行资产和负债的信贷业务,从而使中间业务实质上构成了银行的表内资产和表内负债。一方面,我国商业银行利用“以贷收费”“、浮利收费”“、借贷搭售”等方式,将利息收入以财务顾问费、贷款承诺费等形式转变为非利息收入;另一方面,我国商业银行为了规避监管,以理财产品、票据信托等中间业务名义发放贷款,将实质上来源于信贷资产的利息收入转换为非利息收入。非利息收入的信贷化现象造成了商业银行非利息收入的虚增,使商业银行的利息净收入与非利息收入之间存在较高的相关性,不利于发挥多元化经营的风险分散化效应。(3)我国商业银行非利息收入的核算方式不规范。我国商业银行在非利息收入的业务处理上,文本、凭证的格式不统一,会计科目不够细分。从各商业银行的年报上看,在较早年份(2002年至2004年)各商业银行对非利息收入的划分与统计口径也不一致。此外,非利息收入的各组成部分的一些细分项也存在差异。例如,在“手续费和佣金净收入”项下各银行都涉及结算,但各家银行的具体名称不一样,其统计口径是否一致也难以查证,其中,中国银行、建设银行等称之为“结算与清算手续费”,交通银行和兴业银行称之为“支付结算手续费”,而工商银行称之为“结算、清算及现金管理”。部分银行对“租赁业务收入”的归类也存在差异,兴业银行和民生银行将其纳入“手续费及佣金净收入”项,而建设银行、农业银行等则将其归为“其他业务收入”。不规范的非利息收入核算方式,在一定程度上会影响研究结果。

[1] 郭红珍、张卉:《我国商业银行中间业务的资源配置行为分析》,《国际金融研究》2003年第4期。

[2] 刘明彦:《银行业收入结构:美国、德国和中国的一项比较研究》,《财贸经济》2012年第5期。

[3] 张羽、李黎:《非利息收入有利于降低银行风险吗?——基于中国银行业的数据》,《南开经济研究》2010年第4期。

[4] 郑荣年、牛慕鸿:《中国银行业非利息业务与银行特征关系研究》,《金融研究》2007年第9期。

[5] 中国人民银行调查统计司课题组:《我国利率市场化的历史、现状与政策思考》,《中国金融》2011年第5期。

[6] Baele Lieven,Jonghe Olivier De and Vennet Rudi Vander.Does the stockmarket value bank diversification?Journal of Banking&Finance,2006.

[7] Berger Allen N,Hasan Iftekhar and Zhou Mingming.The effects of focus versus diversification on bank performance:Evidence from Chinesebanks.Bank of Finland,Discussion Papers,2010.

[8] Demsetz Rebecca S.and Strahan Philip E.Diversification,size,and risk at bank holding companies.Journal of Money,Credit and Banking,1997.

[9] DeYoung Robertand Rice Tara.Noninterestincome and financial performance at U.S.commercial banks.The Financial Review,2004.

[10] Williams Barry and Prather Laurie.Bank risk and return:the impact of bank non-interest income.International Journal of Managerial Finance,2010.