基于审计意见视角的审计师舞弊识别能力研究

2014-03-29巩鑫

巩鑫

(广西生态工程职业技术学院 广西 柳州 545004)

一、引言

在审计发展史上,会计舞弊始终是困扰审计职业界的重大社会问题。20世纪90年代以来,企业会计舞弊行为猖獗,导致对会计师事务所及相关审计人员的诉讼不断上升。也引发了注册会计师的诚信危机。许多人对注册会计师行业的“经济警察”作用产生了很大的质疑。Eli,Ferdinand和Judy(1998)将盈余管理与审计意见联系起来。他们首先检验了不同的盈余管理检测模型的效率,然后将其与审计意见类型联系起来。其潜在逻辑是:在有效的审计市场上,注册会计师应能审计出企业的盈余操纵情况。Backer等(1998)研究发现审计限制盈余管理的作用是随审计质量的变动而变动的,较高审计质量更易发现和报告会计错误和违规。Vander等(2003)对比利时非上市公司和上市公司盈余管理进行研究,发现在存在调低利润盈余管理行为的审计中,原“六大”会计师事务所的审计质量高于其他会计师事务所,说明会计师事务所的规模对审计质量的影响,但是,该结论在对调高利润行为的审计中却没有得到验证。夏立军等学者(2002)的研究表明:财务状况较差的公司容易被出具非标准无保留审计意见,但ROE处在“保配”和“保牌”区间的公司被出具非标准无保留审计意见的可能性并不比其他公司大。从整体上看,注册会计师并没有揭示出上市公司的这种盈余管理行为。何红渠等(2003)得出结论:两年期间的审计意见具有一定的信息含量,能在一定程度上揭示出上市公司的盈余管理现象;与2000年相比,2001年期间的审计质量得到了提高。本文以上市公司2001年至2008年报舞弊样本为研究对象,对上市公司会计舞弊与非标审计意见的关系进行进一步的研究。

二、研究设计

(一)研究假设 鉴于审计师能够接触到上市公司等第一手资料,而且,其所处的独立第三方的特殊地位。可以认为注册会计师出具的审计意见对投资者乃至整个资本市场具有一定的使用价值。审计报告中所反映的审计意见类别能够反映会计报表是否存在错弊以及错弊的程度,当然,由于外部审计的局限性和注册会计师难以超然独立,注册会计师在出具审计意见的时候可能有避重就轻的情况,如理应发表保留意见却发表带强调事项段的无保留意见,因此提出假设:

假设1-1:会计舞弊和除标准无保留审计意见之外的其他审计意见是有正相关性的

假设1-2:审计师更有可能利用保留、否定和拒绝表示意见来揭示企业的会计舞弊行为

我国的独立审计起步较晚,但发展较快。1995年、1996年和1999年分别颁布了三批独立审计准则,1998年和1999年完成了会计师事务所的脱钩改制,提高了注册会计师的独立性。2000年出现的一系列会计造假事件后证监会、财政部、注册会计师协会等部门机构加强了对独立审计的监管。随着进一步的市场化,注册会计师的风险责任与风险意识均得到了提高。因此,有理由相信:进入21世纪我国注册会计师审计意见的信息含量将不断提高。据此,提出第二个假设:

假设2:随着时间的推移,会计舞弊与审计意见之间应该具有更强的相关性。

(二)样本选取与数据来源 本文选取了在沪深股市发行A股的2001年至2008年因年报舞弊而被公开处罚的上市公司为研究样本。考虑到大部分舞弊公司连续几年都实施了舞弊,因此将舞弊公司的每一舞弊年度作为研究对象。因为行业经济特征决定行业内公司的基本业绩表现,因此将控制样本所在行业与对应的舞弊样本保持一致。公司规模上的差别也会影响分析的进行。所以选择了规模相当的对照公司逐个与舞弊公司相配,来控制规模对分析结果的影响。另外,还考虑了上市地点的影响,研究样本和控制样本选在同一上市地,这样为每家舞弊公司选取了一个控制样本。经过筛选,最终取得个舞弊样本124家,另外选取了124个非舞弊样本作为控制样本。本研究关于舞弊样本的情况和资料来自中国证监会网站的2001年至2011年的处罚公告,上海证券交易所、深圳证券交易所和财政部对上市公司的处罚决定。上市公司的净资产收益率等财务数据、审计意见类型、主审上市公司的事务所、审计费用数据来源于国泰安数据库查询系统》(CSMAR)。

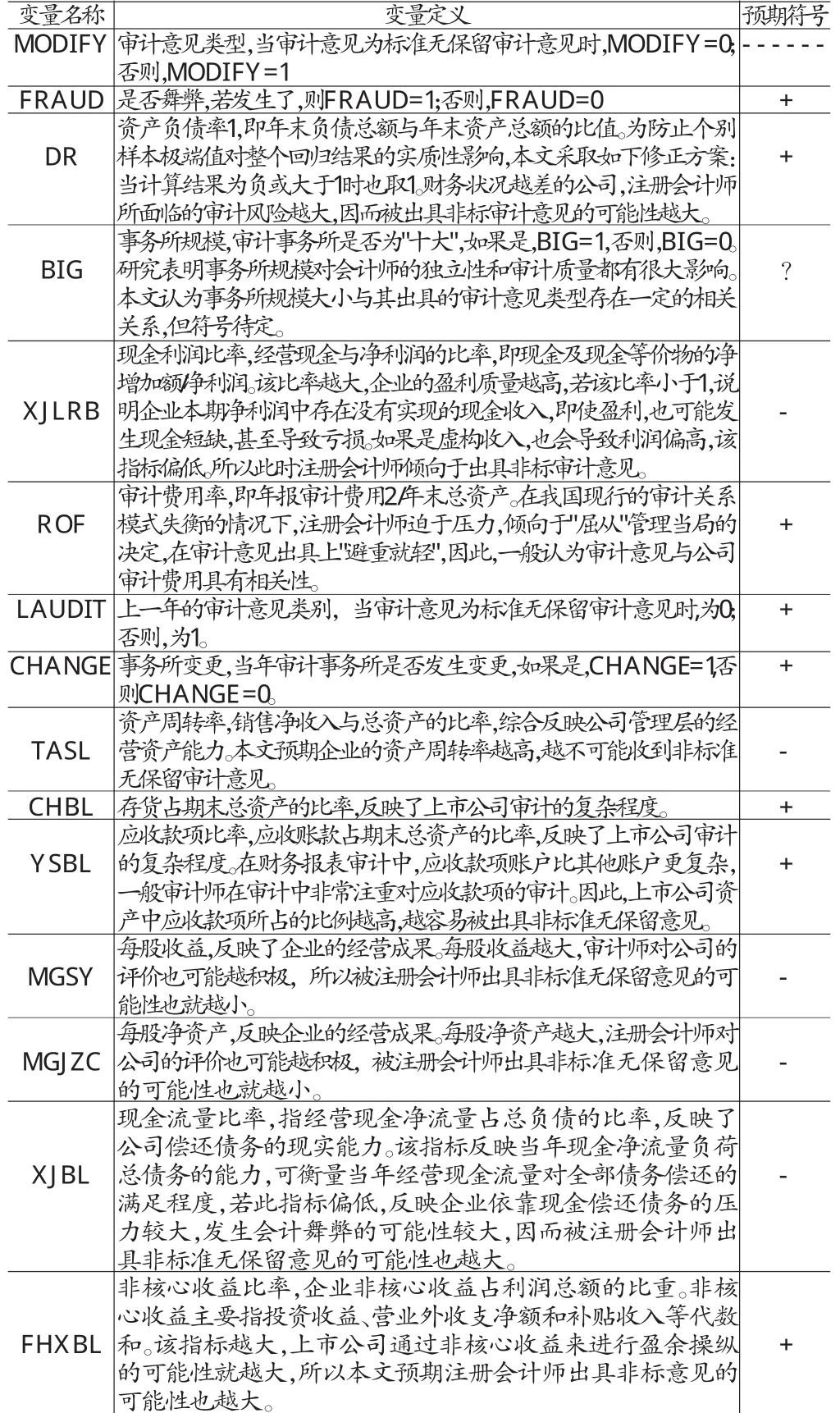

(三)模型建立与变量定义本文被解释变量——审计意见类型是一个虚拟变量。其取值只有两类情况,即“标准”与“非标”,对于被解释变量为二分变量的分析,逻辑斯特(Logistic)回归模型具有不可替代的作用,故本文采用逻辑斯特(Logistic)回归模型进行实证研究。对于前面提出的假设1-1、假设1-2和假设2,本文采用以下Logistic回归模型来检验假设。

MODIFY=β0+β1FRAUD+β2DR+β3BIG+β4XJLRB+β5ROF+β6LA-UDIT+β7CHANGE+β8TASL+β9YSBL+β10MGSY+β11MGJZC+β12XJBL+β13FHXBL+ε

表1 变量定义表

表2 两类样本舞弊前一年末总资产的配对检验

有关控制变量的经济含义、计算方法和预期符号见表(1)。

三、实证检验分析

(一)描述性统计 在前面的样本选取中已经严格控制了舞弊年份、上市地点,另外对资产规模也加以控制,下面就资产规模的匹配效果进行比较分析。由表(2)可见,不管是均值t检验还是中位数的符号检验,结果都不显著,表明舞弊公司和非舞弊公司舞弊前一年末总资产自然对数(LNLAT)的均值和中位数不具有显著差异,说明两类样本在规模上是匹配的。表(3)列示了描述性统计结果,其中Part1是对所有数值变量均值差异性的T检验结果,Part2是对虚拟变量的Χ2检验的结果。从表中可以看出特征:(1)非标准无保留意见样本在资产负债率(DR)、审计费用率(ROF)上显著高于标准无保留意见样本公司,另外,每股收益(MGSY)、每股净资产(MGJZC)、总资产周转率(TASL)、现金负债比率(XJBL)显著低于标准无保留意见样本公司,说明注册会计师出具非标准无保留意见时可能受到这些因素的影响。标准意见公司的现金利润比率(XJLRB)要高于非标意见公司,非核心收益比率(FHXBL)要低于非标意见公司,但是结果并不显著;(2)卡方检验表明,上年的审计意见类型(LAUDIT)和是否舞弊(FRAUD)指标被出具非标准无保留意见的数量显著超出预期分布,说明上一年被出具非标准无保留意见的企业和发生会计舞弊的企业更容易被出具非标准无保留意见。事务所规模和事务所变更被出具非标准无保留意见的数量也超出预期分布,但是结果并不显著。

(二)相关性分析 Logistic模型要求自变量之间相互独立,所以在对自变量和因变量进行回归之前需要检验自变量之间的相关系数。自变量的相关系数矩阵略,模型中各变量之间的相关系数均处在-0.4-0.4之间,可以认为变量之间不存在较严重的多重共线性。

(三)回归分析 表(4)为检验假设1-1和假设1-2而建立的模型的Logistic回归分析的结果,其中A列是对标准无保留意见和非标准无保留意见的分析结果,B列是剔除了被出具保留、否定和拒绝表示意见的舞弊样本及其控制样本后对标准无保留意见和带强调事项段的无保留意见的分析结果,C列是剔除了被出具带强调事项段无保留意见的舞弊样本及其控制样本后对标准无保留意见和保留、否定和拒绝表示意见的分析结果,表(5)为检验假设2而建立的模型的Logistic回归分析的结果,表(4)给出了假设1-1和假设1-2的回归结果,表中的-2LL是将对数似然比值乘以-2来测量模型对数据的拟合度,好的模型的似然比值要高,其-2LL相对要小,最终模型中的-2LL分别为108.405、48.498以及92.840,说明模型拟合度较好。Cox&SnellR2统计量是被用来估计因变量的方差比率,说明因变量的总变差由回归模型作出了解释的部分所占的比重大小,该比值的范围是0~1,当Cox&SnellR2→1,表明模型对样本的拟和程度越高;反之,模型对样本的拟和程度越差。Nagelkerke R2是Cox&SnellR2的调整值。模型1的Cox&SnellR2分别为0.331、0.254以及0.253,Nagelkerke R2分别为0.542、0.563以及0.454,均大于0.45,这表明模型对样本的拟合度较好。

从模型的A列的回归结果可以发现,解释变量FRAUD参数的符号为正,且在1%的水平显著,这表明,企业发生会计舞弊的行为与注册会计师出具“非标”审计意见的概率呈正相关关系,即企业发生了会计舞弊行为,则越有可能被出具“非标”审计意见。证实了假设1-1是成立的。变量XJLRB和XJBL的参数符号为负,与预期相同,XJBL在5%的水平上显著,但是XJLRB与审计意见的关系并不显著,这表明,利用现金流量分析进行审计并没有得到注册会计师广泛的关注。另外发现,资产负债率(DR)、每股收益(MGSY)、每股净资产(MGJZC)、总资产周转率(TASL)和现金负债比率(XJBL)与审计意见类型显著相关,并且与本文的预期符号一致。说明注册会计师在审计过程中对企业的经营能力、经营成果和偿债能力予以了关注。B列和C列考察了注册会计师对各种不同审计意见类型的运用。从中可以看出:在B列中会计舞弊与审计意见呈现负相关关系,并且不显著。但是在C列中会计舞弊与审计意见具有显著正相关性,说明注册会计师利用保留、否定、拒绝表示意见揭示了企业的会计舞弊行为,发生会计舞弊的企业被出具带强调事项段的无保留意见的可能性不大,证实了假设1-2是成立的。同时,注意到在表3的3列中审计费用率与审计意见均呈现出正相关关系,虽然结论不显著,但是相关性系数都很大,尤其是在标准无保留意见与带强调事项段无保留意见一列的相关系数最大。可以预期,带强调事项段的无保留意见较其他非标准审计意见存在审计意见“购买”行为的几率要大。

表4 会计舞弊与审计意见相关性的logistic回归结果

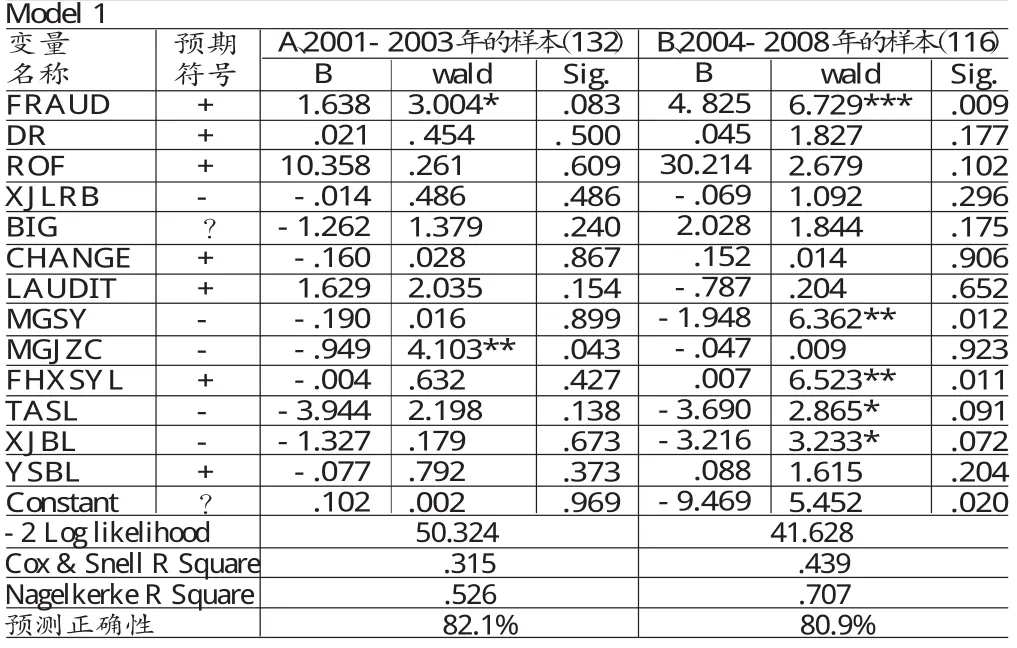

表5 分年度会计舞弊与审计意见相关性的logistic回归结果

表(5)中A列的Cox&SnellR2=0.315,NagelkerkeR2=0.526>0.5,B列的Cox&SnellR2=0.439,NagelkerkeR2=0.70>0.5,说明模型对样本的拟合度较好。回归结果中A列的解释变量FROUD的系数为1.638,在10%的水平上显著。而回归结果中B列的解释变量FROUD的系数为4.825,在1%的水平上显著。说明与2003年前相比较,2003年及以后的审计意见的不同类型更能反映出上市公司的会计舞弊行为,具有更高的信息含量,从而验证了本文的假设2。据此可以得出:第一、我国独立审计的整体水平和审计质量提高了,这是注册会计师自身职业素质、风险意识不断增强,国家的法规政策进一步完善的成果。第二,不能排除由于带强调事项段无保留意见的增加而引起的相关系数变大和显著性增强,即注册会计师在审计意见出具中为了达到既能引起信息使用者注意,降低审计责任,又不至于让管理当局反对的“双赢局面”,而利用“说明段”来代替“保留段”,在审计意见出具上“避重就轻”的行为。

四、结论

从本文的实证结果可以看出:是否舞弊(FRAUD)与审计意见类型(MODIFY)显著正相关,说明发生会计舞弊的企业容易被出具非标意见,注册会计师主要是利用保留、否定、拒绝表示意见揭示了企业的会计舞弊行为,发生会计舞弊的企业被出具带强调事项段的无保留意见的可能性不大。另外,发现资产负债率(DR)、每股净资产(MGJZC)、总资产周转率(TASL)、每股收益(MGSY)、和现金负债比率(XJBL)与审计意见显著相关,说明由于法律风险,以及相关政策监管的加强,审计师在出具审计意见时有所顾虑,并表现出明显的风险规避特征。但现金利润比率(XJLRB)与审计意见的关系并不显著,这表明利用现金流量分析进行审计并没有得到注册会计师广泛的关注。审计费用率与审计意见呈现出正相关关系,虽然结论不显著,但是相关性系数都很大,尤其与带强调事项段无保留意见的相关系数最大。可以预期,带强调事项段的无保留意见较其他非标准审计意见存在审计意见“购买”行为的几率要大。关于分年度会计舞弊与审计意见的相关性分析中,发现与2004年前相比较,2004年及以后的审计意见的不同类型更能反应出上市公司的会计舞弊行为,具有更高的信息含量。说明近年来我国独立审计的整体水平和审计质量有所提高。

[1] 何红渠、张志红:《有关审计意见识别盈余管理能力的研究——来自沪市制造业的经验证据》,《财务与会计》2003年第11期。

[2] 夏立军:《注册会计师对上市公司盈余管理的反映》,《审计研究》2002年第4期。

[3] 李补喜、王平心:《上市公司年报审计意见影响因素实证研究》,《山西大学学报》2006年第1期。

[4] Backer C,M..DeFond,J.Jiambalvo and K.R.Subramanyam.The Effect of Audit Quality on Earning Management,Contemporary Accounting Research,1998.

[5] Eli,B.,Ferdinand,A.G.,and Judy,S.L.T..Discretionary Accruals Models and Audit Qualifications,Working Paper,1998.