创业板分拆上市公司经营绩效评价研究

2014-03-29王新红薛焕霞

王新红 薛焕霞

(西安科技大学管理学院 陕西 西安 710054)

一、引言

随着经济全球化的迅速发展,市场竞争日益激烈,公司重组已成为企业发展变革的重要方式。美国在1993年至2003年期间,参与分拆上市和分立上市的公司每年超过1700家;欧洲在1984年至2004年期间,上市公司利用分拆上市进行公司重组涉及的金额超过900亿欧元。由此可见,分拆上市是企业的资本运作的一种重要方式。2009年前我国也有一些上市公司纷纷转向境外市场实现分拆子公司上市,并取得了一定的收益。2009年我国创业板市场的推出,为上市公司分拆子公司上市开辟了新的道路。2010年,证监会规定上市公司在同时满足基本条件的情况下可以分拆子公司到境内创业板上市,这使得市场对分拆上市的关注进一步增加。由于我国资本市场相对不成熟,上市公司通过创业板分拆上市究竟能否提高上市公司的经营绩效是人们关注的问题。基于此,本文将通过对上市公司分拆上市前后的经营绩效进行对比分析,探讨分拆上市对企业经营绩效的影响。

二、研究设计

(一)样本选取 由于本文重点研究分拆上市前后经营绩效的变化,所以时间跨度选择4年,即上市前两年至上市后一年,并且在选取分拆上市公司样本时,依据中国上市公司资讯网站和新浪财经网站等公布的上市公司公告、招股说明书、招股意向登记书、上市公司年度报告等相关资料,同时排除:只有分拆上市预期或是受市场炒作,并没有具体方案或行动的上市公司;有分拆上市方案或公告,但还未实施的上市公司;已经开始实施相关分拆上市进程,但还未进入实质性阶段的上市公司。最终选取出2009年~2011年在创业板已经完成分拆上市的10家A股上市公司,然后根据这10家已经完成分拆上市的公司选取与其分拆前两年总资产规模相近、行业相同的20家非分拆A股上市公司,最终选取共30家A股上市公司为样本。由于本文主要分析分拆上市前后的经营绩效,所以本文从母公司的角度进行研究分析。

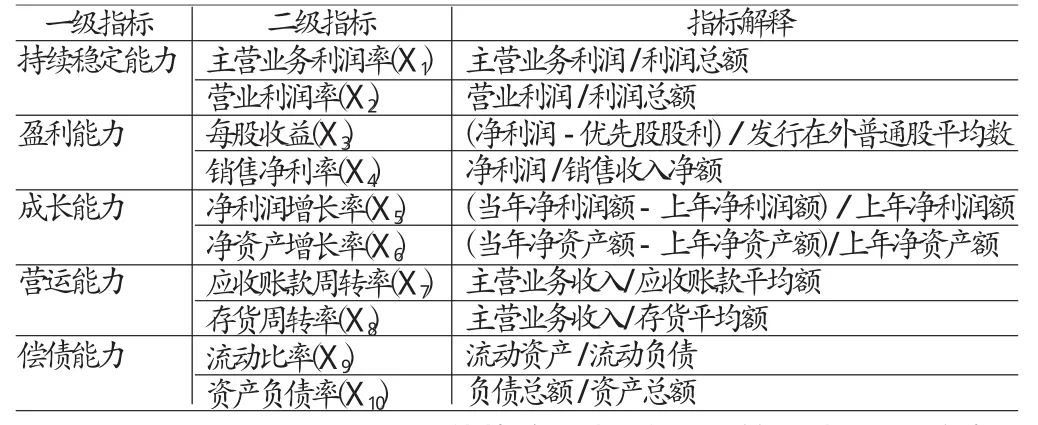

(二)指标选取 文依据选取评价指标体系的科学性和可比性等原则,从持续稳定能力、盈利能力、成长能力、营运能力和偿债能力五个方面来评价企业经营绩效的变化,具体财务指标见表(1)。

(三)模型构建 目前,很多研究都采用股票价格的异常收益率来表示公司经营绩效,但我国金融市场不是很完善,公司市场价值有时不能很好地反映公司的经营绩效,而使用公司财务指标能够较为全面地从多个角度衡量公司的经营绩效。在使用财务指标分析时,比较常用的方法有层次分析法(AHP)、模糊综合评价法、数据包络法(DEA)等,但是,为了从数据源头上保证分析的质量,消除指标间的相关影响,克服权重确定的主观性,避免信息量的重复,本文采用因子分析法来评价创业板分拆上市公司的经营绩效。因子分析法(factor analysis method)是一种将多个相关变量简化为少数综合公因子的有效的多元统计分析方法,该方法用少量的综合指标(称为主因子)代替多个原始指标。它可以在尽可能保留原始变量信息的基础上降低变量的维度,通过对原始变量的标准化处理和数学变换,消除了指标间的相关影响和由于数值本身差异、指标分布不同造成的不可比性,从数据源头上保证了分析的质量。另外,利用因子分析法进行综合分析,不仅可以考察上市公司有关指标对经营绩效的影响程度,从中发现影响经营绩效的主要因素,而且可以得到样本公司的经营绩效的排序,有助于企业的经营决策。根据因子分析法的基本原理,本文建立评价经营绩效的因子分析模型如下:

表1 上市公司经营绩效评价指标体系表

其中:Fi=(F1,F2,…,Fm)(m≤p)为公共因子,Xi表示第i个指标,aij表示Xi在Fi上的因子载荷,反映Xi与Fi的相关程度,该系数越大,相关程度就越高。F为因子综合得分,Vi表示第i个因子贡献率,VT表示所有因子综合贡献率。

表2 KMO和Bartlett球形检验

表3 变量共同度表

表4 总方差分解表(T-2年)

表5 因子命名表

表6 因子得分系数矩阵(T-2年)

三、实证检验分析

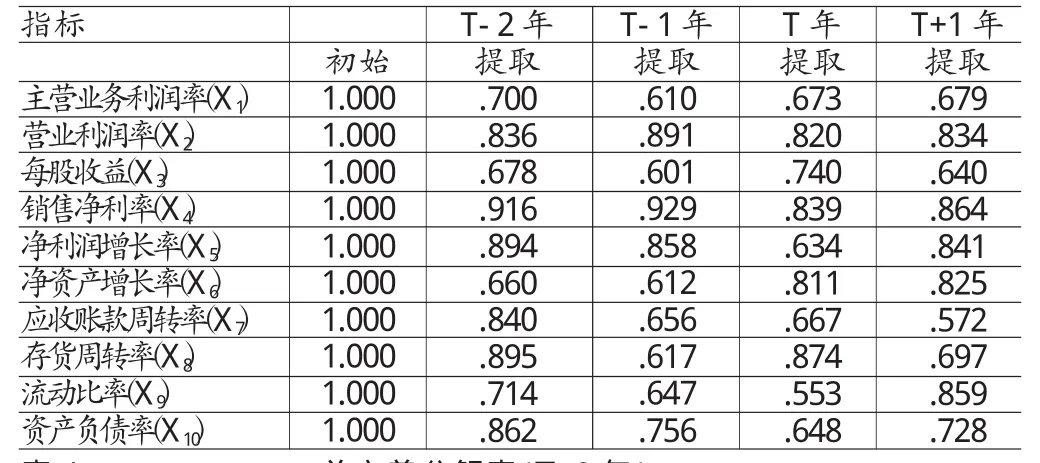

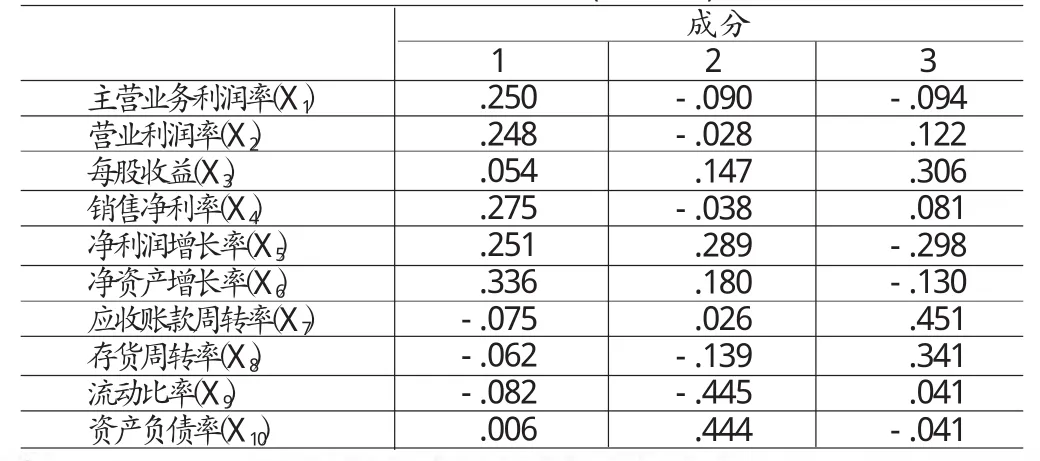

(一)因子分析 (1)因子分析适宜性检验。从表(2)中得出KOM值均大于0.5,数据适合进行因子分析。Bartlett球形检验对应的显著性水平Sig.值均小于0.05,因此拒绝Bartlett球度检验的零假设,认为分拆上市前两年、分拆上市前一年、分拆上市当年和分拆上市后一年均适合做因子分析,说明对样本进行因子分析非常有效。(2)获取变量共同度。表(3)显示的是提取公共因子前后各变量的共同度,变量共同度表示的公共因子对所有变量的解释的程度,从表中看出,4年中公共因子的解释度基本上在60%以上,每个变量提取的共同度都比较大,表明提取的公因子基本都能很好的解释原始变量。(3)获取各因子方差贡献率。表(4)为分拆上市前两年总方差解释表,从表中可以看到前3个特征值之和占全部特征值的69.959%,说明前3个因子能解释样本方差69.959%的信息,说明这3个因子能够提供原始数据的足够信息,因此提取前3个因子作为公共因子。(4)旋转因子载荷矩阵。根据旋转后的因子载荷矩阵表可知T-2年中,主营业务利润率和营业利润率指标在第一主成分Fl上有较高的载荷,将Fl命名为持续稳定能力因子;流动比率和资产负债率在第二主成分F2上有较高的载荷,将F2命名为偿债能力因子;应收账款周转率和存货周转率指标在第三主成分F3上有较高载荷,将F3命名为营运能力因子。此时,用3个新变量来代替原来的10个变量。利用同样的方法获得上市前一年、上市当年和上市后一年的旋转因子载荷矩阵,并对其进行命名,因子命名结果如表(5)。(5)获取因子得分系数矩阵。表(6)是分拆上市前两年的因子得分系数矩阵表,根据因子得分函数计算出每个公因子的得分。利用因子分析模型(1),构造各因子得分模型如下:

F1=0.250X1+0.248X2+0.054X3+0.275X4+0.251X5+0.336X6-0.075X7-0.062X8-0.082X9+0.006X10

F2=-0.090X1-0.028X2+0.147X3-0.038X4+0.289X5+0.180X6+0.026X7-0.139X8-0.445X9+0.444X10

F3=-0.094X1+0.122X2+0.306X3+0.081X4-0.298X5-0.130X6+0.451X7+0.341X8+0.041X9-0.041X10

(6)计算综合得分及排名。利用旋转后累计方差贡献表中各因子方差贡献率作为各因子权重构造因子综合得分模型如下:

Ft-2=0.4815F1+0.3376F2+0.1809F3

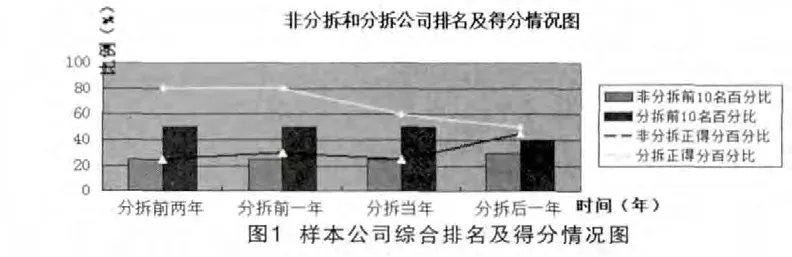

根据模型即可计算综合得分并进行排序,即可对T-2年经营业绩进行综合评价。同样计算出T-1年、T年和T+1年30家样本公司的综合得分。图(1)为非分拆和分拆上市公司排名及得分情况,可以直观看到分拆与未分拆上市公司分别在T-2年、T-1年、T年和T+1年排名前10的公司数量占样本公司的百分比以及正得分公司数量占相应公司总数的比例。

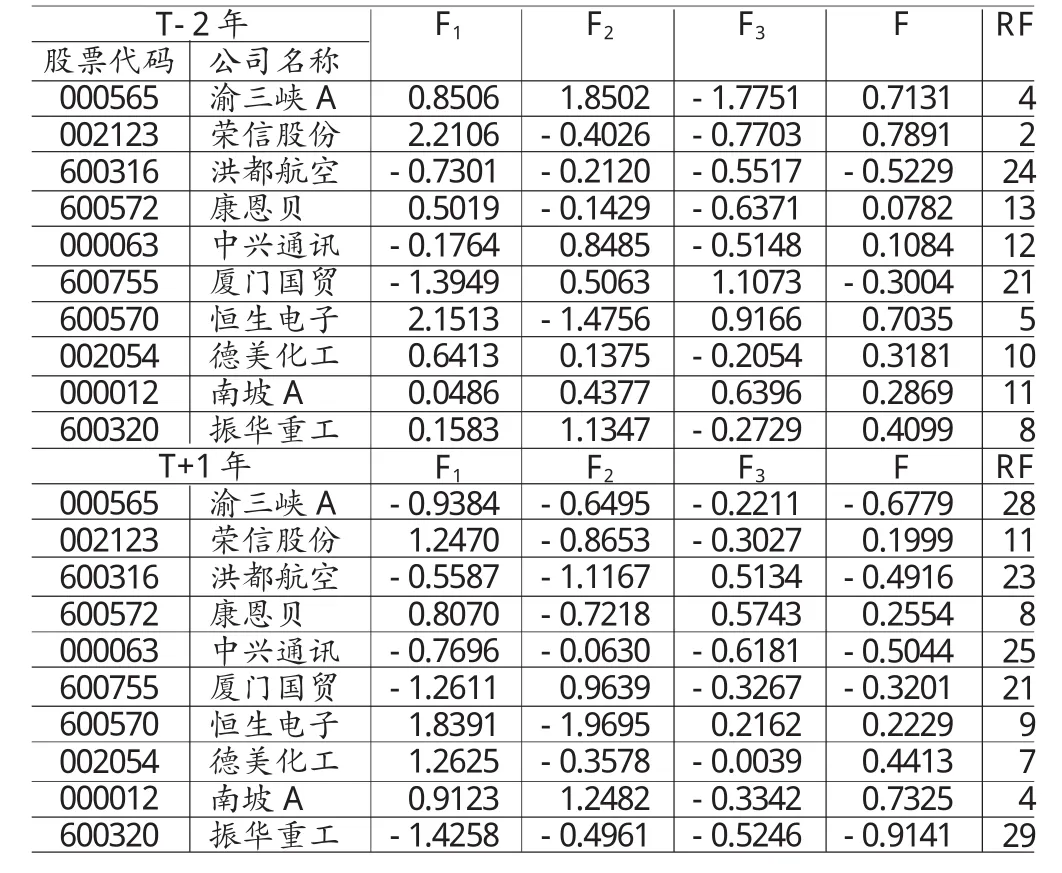

(二)结果分析 (1)分拆上市整体绩效分析。第一,分拆上市当年相比分拆上市前的业绩持续下滑。从图(1)以及上市公司T-2年、T-1年和T年的综合得分中可以得出,分拆上市公司在T-2年和T-1年中,综合得分为正值的公司都为8家,排名前10名的公司都为5家,占分拆上市公司总数量的百分比分别为80%和50%。虽然,T-1年的最低与最高得分的差距与T-2年相比有所下降,且有6家公司的综合排名有所提前,但是从整体上来看,排名相同的公司T-1年的综合得分与T-2年的综合得分相比大幅下降。可见,T-1年上市公司的整体经营绩效次于T-2年的整体经营绩效。在T年中,综合得分为正值的公司有6家,比T-1年减少2家,下降了20%。T年最低得分与最高得分的差距为2.277分,与T-1年相比差距增大了1.3457分。另外,在T年中排名前进的公司数也比T-1年减少了2家,下降了20%,且排名相同的公司在T年中的综合得分与T-1年中的综合得分相比大幅下降。可见,T年与T-1年相比其总体经营绩效持续下降。综上分析可以说明分拆上市当年相比分拆上市前的业绩逐步恶化。第二,分拆上市后与分拆上市当年相比总体绩效仍呈下降趋势。从图(1)以及上市公司T+1年的综合得分中可以得出,T+1年有5家上市公司的综合得分为正值,比T年减少1家,排名前10名的公司有4家,比T年减少2家。同时,T+1年最低得分与最高得分的差距较大,且排名相同的公司在T+1年的综合得分与T年的综合得分相比呈下降趋势。可见,T+1年与T年相比其总体绩效继续呈下降趋势。第三,分拆上市前后整体绩效并未改善。从分拆上市公司的综合得分排名中得出,从T-2到T+1年,除了康贝恩、德美化工和南玻A的排名呈前进趋势外,其余7家公司的排名都呈下降趋势,如渝三峡A从第4名下降到第28名、荣信股份从第2名下降到第11名、中兴通讯从第12名下降到第25名、振华重工从第8名下降到第29名。另外,从T-2到T+1年,分拆上市公司的综合得分值和各项财务指标值整体上都呈下降趋势。可见其整体经营绩效并未改善。综上所述,从T-2到T+1年,分拆上市公司的整体经营绩效呈现出持续下降趋势,说明我国现阶段实行的创业板分拆上市并未使企业的经营绩效得到很好地改善。(2)分拆上市影响因素分析。通过上述对分拆与非分拆上市公司总体经营绩效的对比分析后,为了进一步分析其影响绩效的因素,在此对样本数据各公因子的明细得分进行分析。各公因子得分详细情况如表(7)所示(仅列示T-2与T+1年度的)。通过对T-2、T-1、T、T+1年的实证数据分析可以得出:分拆前后影响上市公司绩效的主要因素都是企业的运营能力。具体分析如下:第一,在T-2和T-1年,上市公司主要是在F3上的得分较低,其次是在F2上的得分较低,最后是在F1上的得分较低,说明这些公司主要受营运能力的影响,其次是偿债能力的影响,最后是持续稳定性能力的影响。如渝三峡、荣信股份、中兴通讯、振华重工等公司的应收账款周转率、存货周转率、流动比率、主营业务贡献率、营业利润率等指标较低,资产负债率指标较高,从而影响了其整体经营绩效。这可能是因为上市公司在分拆上市前企业规模庞大,业务繁多,产业链较长,资金占用较严重,管理效率较低,业务掌控力不足,使得企业资产周转速度较慢,流动性较弱,从而使企业的资金使用效率下降,偿债能力减弱,财务风险增加,资产获取利润的速度减慢,企业的稳定性不能得到保障,最终使其整体经营绩效下降。正是由于分拆上市前公司的营运能力、偿债能力以及持续稳定能力差,所以公司为了加快资金周转,拓展融资渠道,促进企业融资格局多元化,提高营运能力,降低财务风险,满足企业长期发展的要求,企业寻求新的发展路径。此时,我国创业板的推出,以及证监会允许境内上市公司在创业板上市,为这些公司提供了平台。通过分拆上市,可以使母公司的规模缩小,便于企业的生产经营管理和资本运转,降低企业的财务风险。第二,在T年和T+1年,上市公司主要是在F2上的得分较低,其次是在F3上的得分较低,最后是在F1上的得分较低,说明这些公司在实现分拆上市后主要受到营运能力的影响,其次是成长能力的影响,最后是持续稳定性能力的影响。如渝三峡、荣信股份、中兴通讯、振华重工等公司实现分拆上市后其应收账款周转率、存货周转率、主营业务贡献率和营业利润率大幅下降,净利润增长率和净资产增长率也大幅下降,有些公司甚至为负增长。分拆后上市子公司切离了母公司的优质资产或者是有发展前途的业务,可能由于母公司对分拆后的业务与资产的整合还未到位,或者留给母公司的可能是劣质资产或者是不良资产,从而导致企业资产运转缓慢,核心业务不突出,主营业务贡献下降。这说明企业分拆前的准备工作不充分。另外,实现分拆上市后增加了母公司的各项成本费用,使得其利润下降,甚至出现负增长,使企业的整体获利能力减弱,甚至可能使母公司陷入危机。可见,上市公司实现分拆上市后,诸多因素使其整体经营绩效并未得到改善。

表7 创业板分拆上市公因子得分及排名表

四、结论与建议

(一)结论 本文研究得出以下结论:(1)创业板分拆上市并未改善企业的经营绩效。分拆上市公司在分拆前后其经营绩效优于非分拆上市公司的经营绩效。但上市公司在创业板实现分拆上市前后,其整体经营绩效呈现出持续下降的趋势,实现分拆上市后其整体经营绩效并未得到改善。说明目前的分拆上市并未起到提高上市公司经营绩效的作用。(2)营运能力不足是影响上市公司分拆绩效的主要因素。通过上述研究发现,上市公司实现分拆上市后影响公司经营绩效的首要因素是营运能力,而影响营运能力的因素可能是上市公司分拆前的条件不成熟,或分拆后对业务与资源的整合与掌控力不足等造成的。

(二)建议 本文提出以下建议:(1)把握上市公司分拆的时机,明确分拆的功能。按照核心化战略假说,公司业务分散化会导致较低的权益价值,而公司业务的核心化将导致较高的权益价值。企业资源能力毕竟有限,当规模扩张和多元化经营发展到一定程度时,将导致管理效率的下降,出现一个报酬递减的负协同效应。那么企业是否需要分拆,以及分拆的时机的选择是需要进行可行性分析。当然分拆上市对母公司最大的好处在于它可以拓宽融资渠道,如果仅是将其作为再融资的手段,也只能解决燃眉之急,不是可持续发展的路径。(2)加强分拆后业务与资源整合。突出主业,发展壮大主业,降低各项成本费用,加强内部管理,加快资金周转速度,提高企业资金利用率,从而改善其经营绩效。(3)由于目前我国证券市场的特殊性以及企业自身的不足,使得分拆上市未必能很好地改善企业的经营绩效,所以企业在选择分拆上市时应该谨慎对待。

[1] 郭海星、万迪昉:《分拆上市相关研究综述》,《证券市场导报》2010年第2期。

[2] 刘永泽等:《境内上市公司创业板分拆上市的价值创造机制》,《南京审计学院学报》2012年第1期。

[3] 王化成、程小可:《分拆上市与母公司股权价值研究:同仁堂分拆子公司上市的实证分析》,《管理世界》2003年第4期。

[4] 王正斌、洪安玲:《我国上市公司分拆行为的分析与思考》,《管理世界》2004年第5期。

[5] Prezas,Tarimcilar and Vasudevan.The Pricing of Equity Carve-outs,Financial Review,2000.

[6] Maduraand Nixon.The long-term Performance of Parent and Units Following Equity carve-outs,Applied Financial Economics,2002.

[7] Benveniste,Fu,Seguin,and Yu.On the Anticipation of IPO Underpricing:Evidence from Equity carve-out,Journal of Corporate Finance,2008.