混凝土企业制造费用年度计划分配方法探析

2014-03-22伍瑞斌

伍瑞斌

混凝土企业制造费用年度计划分配方法探析

伍瑞斌

砼企业制造费用分配有多种方法,其中年度计划分配法是一种,且也是一个难的方法,最主要是定额工时不易获取。本文对砼企业制造费用年度计划分配率法进行了案例分析。在此基础上对砼企业年度计划率分配制造费用进行了思考,界定了产品定额工时,并提出了年度制造费用差异处理的改进方法,此法对砼企业分配制造费用有一定的现实意义。

混凝土企业;制造费用分配;年度计划分配法

一、混凝土企业制造费用分配概述

混凝土企业因随着高新技术的发展,生产人员减少,生产自动化的程度日益加深,对特殊机器、设备以及计算机控制程序的使用不断增加,间接费用(制造费用)在产品成本中的比重急剧增加。刘英明提出,改进制造费用分配基础是改进传统成本计算系统最重要的课题。

目前,混凝土企业制造费用分配方法有多种方法,其中产品产量比例法、生产工时比例法、机械工时比例法是较为常用的制造费用分配方法,其分配的思路基本一致,就是将基本生产车间本月发生的制造费用总额按照比例分配计入到各种产品的成本中,“制造费用”账户月末一般无余额。

但混凝土企业有其特性,因企业生产的混凝土不能储存,企业生产混凝土有明显淡、旺季之分。如在南方地区,2-5月是春季、雨水多、施工少,属于淡季,6-9月是农忙季节,产品产量平平,10月至次年1月属于混凝土生产旺季,产销两旺。

混凝土企业制造费用,一般按部门设置,其构成包括:①制造费用-生产部,含部门的工资、折旧,配件维修;②制造费用-车队,(含搅拌车、汽车泵、拖泵)部门的工资、车辆租用费、汽油、柴油、轮胎、车辆维修费用;③制造费用-试验室,含部门的工资、低值易耗品及低值仪器。从国有企业来说混凝土企业制造费用约为35-45元/M3,且多以固定费用为主,如机器折旧、修理费等、固定租车费用等。若以年产40万元M3砼企业,制造费用大约在1500-1700万元。

混凝土企业若按实际产量分摊制造费用时,因月产量波动大,制造费用中固定支出比较恒定,制造费用中变动部分随产量变动而变动,当产量较低时,计算平均单位制造费用时数值会出现较大的波动。另外在一定时期内砼销售价格变化不大,当成本核算波动的大时,势必造成砼毛利变化较大。

为了解决这个不合理问题,混凝土企业宜采用年度计划分配法,年度计划分配法下计算的平均单位制造费用数值波动较少,生产成本波动较少,与销售价格相匹配,另外还可以比较每月的制造费用是否超支,便于企业管理。

二、制造费用年度计划分配法在混凝土企业的应用分析

(一)制造费用年度计划分配法的思路

目前,绝大多数企业沿用产量法分配制造费用,使用年度计划分配制造费用的混凝土企业很少。年度计划法分配制造费用的基本思路是以上年度的制造费用、各品种的产量、各品种的定额工时为预算依据,企业根据本年实际情况确定本年度的制造费用计划额、各品种的年度计划产量、各品种的总的定额工时,然后计算确定的全年的计划分配率,并以年度计划分配率分配制造费用。每月归集的制造费用成本记在借方,计划转出的制造费用记在贷方,每月的差额可以不处理,待到年底时,集中处理制造费用差异,并调整12月份的生产成本。

(二)混凝土企业制造费用年度计划分配法的案例分析

1.年度计划分配率的计算

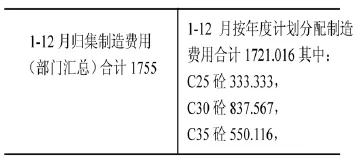

假定全年计划总产量40万M3,全年制造费用计划1701万元。C25、C30、C35砼年平均产量分别是5、23、12万M3。C25、C30、C35砼定额工时分别是40.7h、46.3h、51.8h/1万M3。

由此可计算C25砼生产总工时=5×40.7=203.5h,C30砼生产总工时=23×46.3=1,064.9h,C35砼生产总工时=12×51.8=621.6 h,累计工时为203.5h+1,064.9h +621.6 h=1890h。

制造费用年度计划分配率=1701万元/1890h=0.9万元/h

2.砼企业每月按年度计划分配率分配制造费用的账务处理

下面以表1数据为例,进行账务分析。

(1)每月账务处理

以2月份为例,2月份实际制造费用105万元,各品种砼实际产量1.3万M3,计划结转制造费用分配为53.649万元。按产量计平均分配实际制造费用是=105/ (0.3+0.8+0.2)=80.77元/M3,各品种平均制造费用值一样。按产量计平均分配计划结转制造费用单价C25、C30、C35分别是10.989/0.3=36.63元/M3、33.336/ 0.8=41.67元/M3、9.324/0.2=46.62元/M3。两种方法下平均制造费用单价相差34.15-44.14元/M3。这说明计划法结转的制造费用平均单价与实际制造费用进成本的平均单价结果差异较大。另外年度计划分配率下制造费用差异51.351万元本月不处理,但可以放在12月份处理。

表1 年度制造费用计划分配表20×3年12月31日产量单位:万M3金额单位:万元

2月份分录是,借:基本生产成本-制造费用-C25砼109890,-C30砼333360,-C35砼93240,贷:制造费用(生产部、泵送部、试验室合计)536490。

其他月份略

(2)年末账务处理

如表1所示,12月份账务分录是,借:基本生产成本-制造费用-C25砼549450,-C30砼1083420,-C35砼885780,贷:制造费用(生产部、泵送部、试验室合计)2518650。

(3)年末差异处理

年末账务差异处理如图1所示

图1 制造费用丁字账

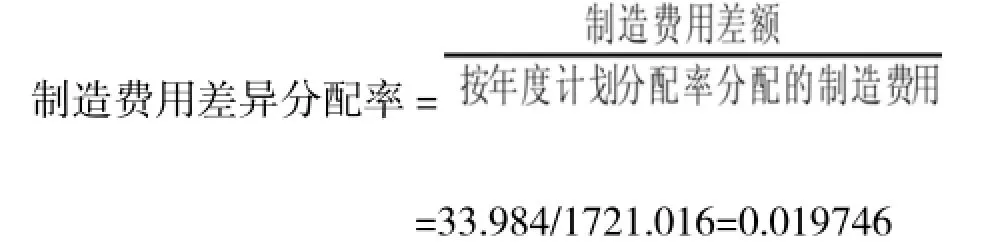

由图1可知,已归集的制造费用尚有33.984万元未分配,这部分必须进到生产成本中去,本年度按年度计划分配率分配的各品种C25、C30、C35砼制造费用分别是333.333、837.567、550.116万元,总合计为1721.02万元。

C25、C30、C35砼制造费用差异分配分别是:

C25砼制造费用=0.019746×333.333=6.582万元

C30砼制造费用=0.019746×837.567=16.539万元

C35砼制造费用=0.019746×550.116=10.863万元

分录是:借:基本生产成本-制造费用-C25砼65820,-C30砼165386,-C35砼108634,贷:制造费用(生产部、泵送部、试验室合计)339840。

三、对混凝土企业制造费用年度计划分配法的几点思考

1.关于定额工时的思考

混凝土企业常见的品种有C25、C30、C35砼等三种,其实际产量数据可通过双轴搅拌机电脑操作系统容易获得,但定额工时的获得是有争议,有待探讨。

混凝土工艺流程是:将原材料砂、石灰石、水泥、减水剂、水按一定重量配合比,搅拌后形成。生产时,各原材料经过称量容器按重量精准计量后依次下料到过渡仓内。根据生产进度,将过渡仓内的原材料泄入到双轴搅拌机容器内,启动电源,搅拌机经过35-45秒的搅拌,将原材料搅拌后形成混凝土,搅拌完成后,混凝土依靠自重卸入待装车的搅拌车内,混凝土经初检合格后出库。

这里搅拌机搅拌的时间是可以人工设定的,并且通过电脑可以查询到,一般是容量为3M3的砼材料需搅拌35-45秒、下料时间10秒合计数45-55秒左右,定额工时为15-18秒/M3,折合定额工时41-50h/万M3,因此,可以此数值为定额工时。

其他定额时间考虑:如皮带机输送时间,生产开始后,角度为40度、长度为45M斜皮带机将砂石、河砂、石灰石运送到过渡仓,运送时间1分种左右/3M3,这个时间电脑上也是可查的。因此定额工时可用皮带上料时间,也可用搅拌时间,可自行选择。但两者计算结果肯定有差异。

另外,其他还有拖泵泵送时间,车泵泵送时间。上述这些定额时间因与施工过程有关,与生产关系不大,不做生产定额工时为好。

2.弥补产量法分配制造费用的不足的思考

(1)能弥补产量法的不足

如2月是春节月份,产量仅仅为1.3万M3(如表1所示),实际制造费用为105万元。按产量法计平均实际制造费用80.76元/M3,按年度计划分配率计的平均制造费用41.27元/M3,两者相差40元左右。假如砼平均销售单价为290元/M3,各品种平均直接材料为210元/M3,平均直接人工6元/M3,实际平均制造费用80.77元/M3,主营成本为210+6+80.77=296.77元/M3,此方法下毛利为-6.77元/M3。若按年度计划分配制造费用41.27元/M3计,则主营成本为210+6+41.27=257.27 M3,此方法下毛利为32.73元/M3。两者毛利相差较大,且毛利由亏损变成盈利。

按实际制造费用计算的成本296.77元/M3,显然高出市场成本,十分不合理,后者按计划分配制造费用时计算的成本为257.27 M3,与实际成本相当,比较符合实际,这就弥补了产量计算的不足。

(2)有时也会出现C30成本比C25的低

一般来说,高等级的C30生产成本比C25的高,但当电脑统计有偏差时,造成C30定额工时比C25的定额工时低,这时也会出现平均计划制造费用C30成本比C25的要低,这就是要求,电脑数据经常备份,确保数据的安全。这也要求砼企业计划管理水平较高的企业采用。

3.年末为第二年准备的制造费用处理另行处理

在制造费用计划分配法时,若十二月份出现大规模的修理车间固定资产产生的制造费用,明显是为了第二年准备的,这时十二月份的制造费用出现数值较大,这时可以将为明年准备的项目产生的制造费用放在明年1月份再分配。如12月21日,企业超出计划外修理汽车泵18万元,拖泵5万元,如此大的数据可放在明年1月的制造费用分摊,这是符合新企业会计准则的。

4.按实际定额工时对年末制造费用差异另一种账务处理的思考

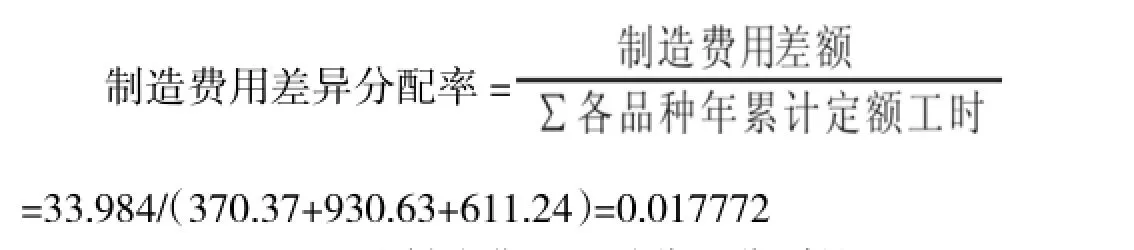

由表1可知,C25、C30、C35砼年度定额工时分别是370.37、930.63、611.24小时,总合计为1912.24h。

C25、C30、C35砼制造费用差异分配分别是:

C25砼制造费用=0.017772×370.37=6.582万元

C30砼制造费用=0.017772×930.63=16.539万元

C35砼制造费用=0.017772×611.24=10.863万元

分录是,借:基本生产成本-制造费用-C25砼65820,-C30砼165386,-C35砼108634,贷:制造费用(生产部、泵送部、试验室合计)339840。

其结果与正文第二部分的年末差异处理结果一致。此方法的优点是:更容易被接受,因按定额工时法处理是制造费用分配的一种具体方法。

5.若出现制造费用差异在贷方的

说明年度分配的制造费用比实际的制造费用多,这时分录做相反的记录,如年度计划分配制造费用为2000万元,实际为1950,差异在贷方为50万元,若C25、C30、C35砼年度定额工时分别是370、960、670小时,总合计为2000h。制造费用差异率=50/2000=0.025。C25、C30、C35砼制造费用差异分别是9.25、24、16.75万元,分录是:借:制造费用(生产部、泵送部、试验室合计)500000。贷:基本生产成本-制造费用-C25砼92500,-C30砼240000,-C35砼167500。

[1]刘英明.制造费用分配改革之探讨.中国乡镇企业会计, 2001(06):p.20-21.

[2]李艳.季节性生产企业制造费用的年度计划分配率分配法.财会月刊,2013(05):p.18-19.

(作者单位:南宁学院)

本文系南宁学院校级科研资助项目“混凝土企业制造费用分配方法对成本的影响分析”的阶段性成果”;项目编号:2013XJSK9。