中国上市商业银行股权结构与公司绩效实证分析

2014-03-22王轶群

王轶群

中国上市商业银行股权结构与公司绩效实证分析

王轶群

本文以我国上市商业银行股票的股权结构数据和年度会计报表的经营绩效数据为样本数据,运用EVIEWS计量分析软件,对中国证券市场上市商业银行的股票股权结构和经营绩效的相关性进行了分析,得出:商业银行国有股份额占总比例逐渐增加对公司经营绩效产生阻碍作用。进而从国有企业改革的角度分析指出,应加大对流通股股东价值的投资和专业能力引导培养,强调我国股票市场活跃性的期待,达到对上市商业银行经营绩效有力的促进作用。

股权结构;公司绩效;商业银行

银行作为金融业的核心,在国家经济中具有至关重要的金融中介功能,是一般经济活动顺利进行的有力杠杆,因此,对商业银行治理的研究一直是广为重视并努力探索的重要领域。随着中国加入WTO,外资银行以独资或者合资的形式进入中国银行业,甚至拓展到服务领域,对中国商业银行的行业发展和内在竞争力给予了严峻挑战。股权结构的问题一直以来在西方的公司治理和委托代理理论中占据着基础地位,这决定了所有者与经营者、实际控制与治理之间委托—代理关系的性质,而且通过治理对公司业绩产生着不同的影响。作为本身具有特殊性的商业银行行业,针对其股权结构与经营绩效的研究也备受关注。

一、研究方法与数据处理

采取定量和定性相结合的分析方法,通过梳理该学术领域相关研究的内在联系,依据现有的理论作为研究基础,先对未知参数的相关关系提出假设,然后利用样本提供的信息来检验所提出的假设是否合理。建立多元回归分析模型来验证股权结构的变化是否可能带来不同的绩效,考察他们之间的解释关系并检验各个解释变量对被解释变量的影响程度显著性。

本研究运用中国上市商业银行不同性质股份占总股份的比例和股权集中度两个指标作为自变量的影响因素进行计量统计,来实证分析股权构成和股权集中度对上市商业银行经营绩效的影响。

股权集中度指标:①Herfindahl指数;②Z指数;③股权构成;④流通股比例。

衡量绩效的指标:①TOBINQ托宾Q;②ROE净资产利润率;③ROA主营业务资产收益;④π净利润其他指标;⑤SIZE公司规模。

数据来源于CSMAR期货股票分析高频数据库和16家上市商业银行季度报告两个方面。

表格1样本流通股比例描述性统计

二、实证检验

1.描述统计

样本流通股比例描述性统计如表1所示。从结果可以看出,样本中2010年的流通股比例最高的分散在0.6~0.7/0.7~0.8/0.8~0.9三个区间;2011年集中于0.8~0.9区间,较前一年有了一定幅度的提升;随后的2012年比例有略微下降,主要在0.7~0.8和0.8~0.9区间内集中,但仍然高于2010年的比重;2013年又有一波提升,使得0.8~0.9区间再次成为了集中区域,且超过了2011年的比例。

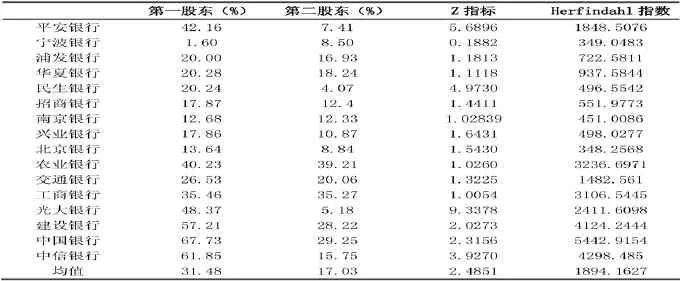

截止最新的股权调整数据,16家上市商业银行前两大股东持股比例、股权制衡度Z指数和股权集中度Herfindahl指数的描述统计如表2所示。从统计结果可以看出,第一大股东的持股比例均值为31.48%,第二大股东的平均持股比例为17.03%;前两大股东具有绝对控制权。从反应股权制衡的Z指数高达2.4851看出,第二大股东对于第一大股东的牵制力较为薄弱。

表格2 16家上市商业银行相关指标统计

2.回归分析

分别选取不同的经营绩效指标作为被解释变量,利用Eviews3.1软件对于所得样本数据进行回归分析,对比可知,在取净利润作为解释变量时,R-squared值0.9332,说明解释变量对被解释变量的解释程度非常高;而选择TOBINQ和ROA时较低,回归结果不显著。结果表明,上市商业银行的股权结构各因素与公司揭晓变量托宾Q、净资产收益率之间不存在显著的相关关系,而与净利润显著相关,F-statistic达到15.9604,各项股权结构分布、股权制衡度及股权集中度的控制变量t-statistic也较为显著。

从与净利润的回归分析结果看到,用净利润衡量的上市商业银行经营绩效与第一大股东持股比例显著负相关,与国有股比例显著负相关,与流通股比例显著负相关,经营绩效与法人股的持股比例之间呈不显著的正相关关系,上市商业银行净利润与Z指数和Herfindahl指数都呈较为显著的正相关关系。

三、结果分析

实证分析中得出,国家股比例与经营绩效呈现负相关的特点。由于国有金融资产的资产缺位,激励机制薄弱,国家股的比例应降低,同时提高法人股和流通股的比例,并继续贯彻对国有银行的股份制改造工作。针对股权集中度较高,股权制衡度较低的显著情况,说明其他股东对于第一大股东难以产生有效制衡。

[1]陈小悦、徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11).

(作者单位:英国杜伦大学经济学)