变动成本法与完全成本法的比较及应用

2014-03-22向美英

向美英

变动成本法与完全成本法的比较及应用

向美英

由于变动成本法与完全成本法对固定制造费用的处理方法不同,导致了两种方法的差异,本文对两种方法进行了比较并对如何进行结合应用加以阐述。

变动成本法;完全成本法;比较

变动成本法是指在计算产品成本和存货成本时,以成本性态分析为前提条件,将产品在生产过程中所消耗的直接材料、直接人工和变动制造费用计入产品成本,而将固定费用作为期间成本的计算方法。完全成本法是指按经济用途把全部成本为生产成本和非生产成本。将生产成本领域中为产品生产发生的成本归入生产成本,而发生在日常行政管理、销售和资金筹集中的费用归入非生产成本(期间费用)。

一、提供信息的用途不同

变动成本法揭示了产品的盈利能力同其销量、成本、利润之间的依存关系,能满足企业内部经营管理的需要。而完全成本法能计算出产品销售活动获得的销售毛利和净利,从而满足企业对外提供财务报告需要。

二、产品成本和期间成本的构成内容不同

在变动成本法下,产品成本实际上就是变动性生产成本,具体内容包括直接材料、直接人工和变动性制造费用;期间成本则包括固定性制造费用和全部非生产成本。而在完全成本法下,其产品成本实际上就是生产成本,具体内容包括直接材料、直接人工、变动性制造费用和固定性制造费用;期间成本则是全部非生产成本。变动成本法与完全成本法在产品成本、期间成本构成内容上的差别,关键在于对固定制造费用的认识和处理方法不同。

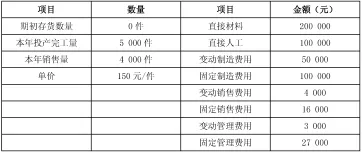

现举例加以说明,若某企业只生产和销售一种产品,该产品在期初存货数量为零,本年投产全部完工,有关产品生产资料见表1。

表1 生产资料

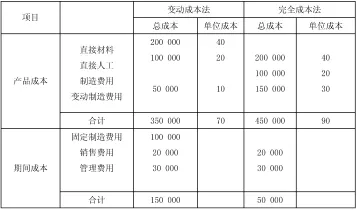

依据上述资料,用两种方法计算的产品成本和期间成本见表2。

计算结果说明,完全成本法下产品单位成本90元比变动成本法下产品单位成本70元多出20元,正是由单位产品负担的固定制造费用20元所致。

表2 产品成本和期间成本计算表

三、存货成本与销货成本的计算不同

销货成本和存货成本的计价应以产品成本的构成内容为依据。在变动成本法下,应按变动性生产成本即直接材料、直接人工、和变动性制造费用进行计价;而在完全成本法下,存货及销货成本的确定应按全部生产成本即直接材料、直接人工、变动性制造费用以及固定性制造费用进行计价。上例中:

变动成本法下的期末存货成本=1000×70=70000元

完全成本法下的期末存货成本=1000×90=90000元

变动成本法下的本期销货成本=4000×70=280000元

完全成本法下的本期销货成本=4000×90=360000元

在产品销量不相等的情况下,两种方法计算所得出的期末存货成本不相等,二者的差额正是期末存货所负担的固定制造费用20000元(20×1000)。

四、分期损益的计算不同

当某一特定期间产销不均衡时,采用变动成本法与完全成本法所确定的期间损益可能是不相同的。就某一特定期间而言,两种成本计算方法下的销售收入是完全相同的,不会导致营业利润出现差额;变动性生产成本在不同的成本法下均构成产品成本的内容,没有什么区别,所以也不会使两种成本计算方法下的利润出现差额。不同的是由于两种成本计算方法对固定性制造费用的处理方式不同,导致两种方法当期扣除的固定性制造费用的数额可能不同。在变动成本计算法下,当期发生的固定性制造费用作为期间成本,全额计入当期利润表,直接由当期已销产品负担。而在完全成本法下,固定性制造费用作为产品成本的构成内容,当期由已销产品负担的固定性制造费用的数额,不仅受到当期发生的固定性制造费用水平的影响,而且还受到期末存货与期初存货负担的固定性制造费用水平的影响。

五、两种成本方法结合应用

为了使变动成本法和完全成本法发挥最大的效用,本文建议将变动成本法与完全成本法结合应用:日常核算以变动成本法为基础,期末对需要按全部成本法核算的内容进行调整,满足企业对外财务报表的要求。在日常工作中,以变动成本法收集、核算企业产品生产的相关资料。同样设置“直接材料”、“直接人工”、“生产成本”、“库存商品”、“主营业务成本”等常规会计科目,它们的核算内容、方法与全部成本法相同。在“制造费用”科目下增设“制造费用一变动制造费用”和“制造费用一固定制造费用”两个二级科目,分别归集生产过程中的变动制造费用和固定制造费用。平时产品成本由“直接材料”、“直接人工”和“制造费用—变动制造费用”三部分构成,直接满足企业内部管理要求,指导企业生产管理工作。上述计算结果不作为对外提供财务信息的依据,只适用于企业内部生产管理,以便分清各部门的经济责任,进行有效的成本控制和业绩评价。促使管理层重视销售环节,防止企业盲目生产。帮助企业科学进行盈亏平衡分析,切实有效地提高企业整体经济效益。

期末根据现行会计准则的要求,将“制造费用—固定制造费用”在已销售产品、未销售产品和在产品之间进行分摊,按照全部成本法的要求,将变动成本法下已计算的产品成本加上已销售产品应分摊的固定制造费用构成利润表中的“主营业务成本”,在此基础上核算当期利润;将期末存货应分摊的固定制造费用追加计入存货成本。将剩余的固定制造费用即在产品应分摊的固定制造费用追加计入在产品成本,这两部分最终构成资产负债表“存货”科目的期末余额。如此固定制造费用就被分成了两个部分,随产品进入到两个不同的领域:已经销售的产品应分摊的固定制造费用进入当期营业成本,由当期产品销售收入补偿;由期末存货负担的固定制造费用被递延至后续会计期间。

综上所述,完全成本法和变动成本法有差异性,他们的优缺点是相对而言的,并且各自都有一定的局限性,无法满足企业经营管理的需求。因此把两种成本方法有机地加以整合是非常有益的。

(作者单位:武汉职业技术学院)