人工成本水平估算方法及国际比较的相关研究评述

2014-03-16蒯鹏州董青李宝元

● 蒯鹏州 董青 李宝元

一、问题的提出

改革开放以来,中国劳动力市场一直处在劳动力无限供给状态,中国企业尤其是制造业凭借“人口红利”主要是走“低成本扩张”之路,依靠“人工低成本”获取赖以生存与发展的竞争优势。

多年来,关于中外企业人工成本水平是高是低的焦点问题,国内外学术界同仁已有许多相关研究及相互参照印证的有益成果,他们或以国民经济统计数据估算“雇员劳动报酬分配率”,或基于数学回归模型相对于劳动生产率水平估算“单位劳动成本水平”,或直接估算国家、地区、行业或企业“平均工资水平”或“平均劳动报酬水平”。虽然现有研究及成果表明:中国企业人工成本水平相对于其他国家和地区的水平较低,但各种研究都是从各自不同的角度、不同的层次、运用不同的度量指标及口径、采用不同的数据来源研究得出的结果,因此,各种研究结果之间也存在着不同程度的数据差异。

本研究从人工成本的相对概念及其水平的度量指标出发,分别对雇员劳动报酬分配率、单位产出相对劳动成本、人均劳动报酬水平这三个主要度量指标及估算结果的相关研究进行综合分析与评述,以此对近年来中国企业“人工低成本”基本态势做出一个大致客观合理的判断。

二、关于企业“人工成本”概念的界定

所谓“人工成本”,又称“用工成本”或“劳动(力)成本”,广义上是泛指在企业成本核算意义上看待的所有人力资源配置、开发和使用费用,包括人力资源招募甄选、岗位配置、调配流动、绩效评估、薪酬支付、开发培训及其他各项人力资源管理费用;但通常所说的“人工成本”主要是狭义的,即企业以货币或非货币支付的劳动报酬,包括直接支付的各类工资薪水、间接支付的社会保险及各种福利待遇。

国际劳工组织(ILO)关于“总劳动成本”(Total Labour Cost)的含义,接近于广义“人工成本”概念,不仅包括直接支付给雇员的劳动报酬,还包括社会保险支出及其他基于雇佣关系或薪水的税收,以及征募雇员花费、雇员培训费用和各种雇员生活设施及服务支出等。

在美国,与通常使用的狭义“人工成本”概念最为接近的是“雇员报酬”(Compensation of Employees),即不包括自雇佣者在内的所有雇主支付给所有被雇佣人员的劳动报酬,包括对雇员工作时间与非工作时间的直接支付,以及各类法定及非法定福利计划支付和其他劳动税收项目。在中国,有关部门发布的官方统计数据中,与“人工总成本”或“劳动力总成本”大致相当的概念是“劳动者报酬”,即各类企事业单位在一定时期内为雇佣一定数量社会劳动力而支付的全部费用,包括工资总额、职工福利待遇、职工社会保险费和住房公积金等。

在最狭义的意义上使用“人工成本”概念,其实很接近“劳动力价格”,即企业在劳动力市场上购买一定时间劳动力使用权所支付的货币价格,这就是通常所说的“工资”或“劳动报酬”。在不严格区分的情况下,也可以把工资或劳动报酬作为“劳动力成本”或“人工成本”,但一定要与企业生产产品或提供服务的“成本”挂钩考察,在“成本-收益分析”的意义上使用“单位劳动力成本”,这样对于“人工成本”问题的比较研究才有学术价值。

为了检验实证调查研究的方便,在本研究中主要选择使用狭义“人工成本”概念,同时兼及使用广义或最狭义的“人工成本”概念。这种概念弹性选择使用,在一定程度上,与关于“人工成本”水平高低判断的宏微观视角有关。也就是说,关于“人工成本”水平,可以用宏观与微观两个层次的指标来表示。

三、关于企业“人工成本”水平的度量指标

人工成本水平高低是一个相对概念,相对于总投入或收益水平,进行国际、行业或企业间比较,才有意义。宏观统计指标,可以用不同国家、地区、行业或企业的“雇员劳动报酬分配率”(雇员劳动报酬总额占国内生产总值或要素收入的比率)或“单位产出相对劳动成本水平”(或称“单位劳动力优势成本”,即雇员劳动报酬水平占劳动生产率的相对比率),来度量人工成本的比较优势或劣势;相对“微观”的指标,可以选择以年度、季度、月度乃至周或小时为时间单位的“平均工资水平”或“平均劳动报酬水平”,进行比较研究。

从国民收入角度来看,“国民生产总值”(GNP)是生产要素所有者所取得的收入总量,它等于要素收入加固定资产折旧和间接税然后减去津贴。所谓“要素收入”,从成本核算角度看,也就是要素使用者所支付的成本,其主要项目由雇员报酬、非公司企业主收入、个人租金收入、净利息收入和公司利润,简单地归并就是雇员报酬、业主收入和资产收入三项。从GNP中减去固定资产折旧就是“国民生产净值”(NNP),从中减去间接税净额就是狭义上的“国民收入”(NI)。从GNP减去国民在国外取得的要素收入,加上外国国民在国内取得的要素收入,就是“国内生产总值”(GDP)。计算“雇员劳动报酬分配率”,可以以GDP、GNP、NI或“要素收入”为基准,测算雇员报酬在其中所占的份额,以便进行国际、区域、行业或企业相对水平高低的比较研究。

如上所述,“劳动力成本”是一个相对概念,它反映的是企业对劳动力支付的报酬与劳动力所做贡献之间的一种比较关系。因此,考查人工成本比较优势,不能仅观察劳动报酬水平及其提高幅度,还要看劳动生产率水平及其变化情况。如果劳动生产率水平相对于劳动报酬水平为高或提高得更快,那么,即使单位劳动报酬提高也并不意味着人工成本优势不在;相应地,如果劳动生产率水平相对于劳动报酬水平为低或降低得更快,那么,即使单位劳动报酬降低也并不意味着人工成本具有比较优势。

如果观察各国长期历史经验与统计数据就会发现,劳动报酬在国民收入中所占份额具有长久稳定性和规律性变动趋势。鉴于此,有研究者提议,可以用含有四个参数的逻辑斯谛模型来估算一个相对于劳动生产率水平的“单位产出相对劳动成本水平”(Asimakopulo,1995)。其模型形式及约束条件为:

其中,y>0,为(人时/人年)劳动生产率,μ为单位劳动成本水平,a、c、p>0,b为实数。对于μ来说,有b>0,从而有导数及渐近线约束条件为:

所以,“单位产出相对劳动成本水平”或“单位劳动力优势成本”变动范围为(a,a+b)。

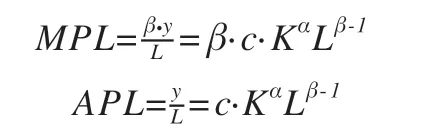

对此,国内学者也有相关研究。杨军生(2011)以制造业劳动生产率为自变量、雇员单位报酬水平为因变量,按照最小二乘法拟合一元线性回归模型,利用统计分析软件spss12.0,来测量和比较研究中外“单位产出相对劳动成本水平”,发现具有较高的拟合优度。鉴于“劳动力成本”作为一个参照劳动生产率水平的相对概念,蔡昉(2009)用“单位劳动力成本优势”(UCLA),确切地说,应该是“单位劳动力优势成本”来度量制造业“单位产出相对劳动成本水平”。其公式是:

其中,单位劳动报酬采用制造企业对员工支付的平均工资、福利和保险金之和来度量,劳动生产率采用以工业增加值为铲除变量(y)、固定资产年净值为资本变量、企业职工人数为劳动变量构建的生产函数lny=αlnK+βlnL+c计算的边际劳动生产率(MPL)和平均劳动生产率(APL),即:

当然,关于人工成本水平的估算及比较研究,也可以在国家、地区、行业或企业等不同层面上,以年度、季度、月度乃至周或小时为时间单位,计算各种微观层面的“平均工资水平”或“平均劳动报酬水平”来进行。

四、关于“雇员劳动报酬分配率”的估算及比较

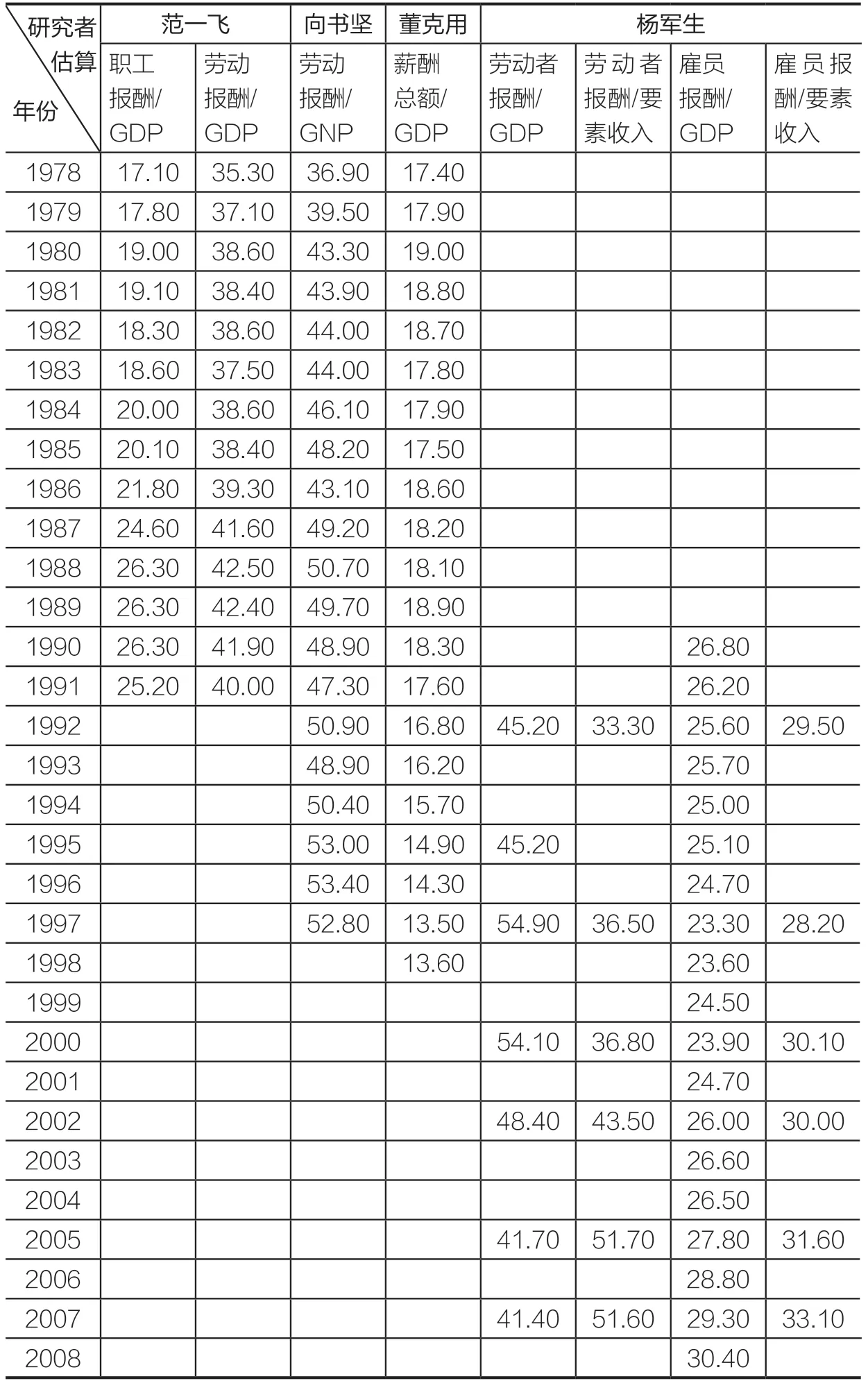

关于中国企业雇员劳动报酬分配率的估算,国内学者范一飞(1994)、向书坚(2000)、董克用(2003)、杨军生(2011)都有相关联的研究及成果(见表1):1994年,范一飞在《国民收入流程及分配格局分析》中,在分别测算城镇职工、乡镇企业、个体劳动者及农户等各群体劳动者报酬的基础上,汇总计算了1978-1991年间的中国雇员劳动报酬分配率水平;2000年,向书坚在《中国收入分配格局研究》中,基于中国统计年鉴中有关“社会商品购买力”相关数据,基于包括各种企事业单位乃至个体经营者和农民在内的全体劳动者,测算了1978-1997年间的中国雇员劳动报酬分配率水平;2003年,董克用在其博士论文《中国转轨时期薪酬问题研究》中,利用中国统计年鉴及中国劳动统计年鉴有关“职工工资总额”及“员工保险福利”的相关数据,计算了1978-1999年间的中国雇员劳动报酬分配率水平(其称作“薪酬总水平”);2011年,杨军生在《“低工资陷阱”与中国经济转型》中,从要素分配角度从国内生产总值中分解出“劳动者报酬”(含业主和自雇佣者即个体工商户及农户的资产收入)和“雇员报酬”(私营企业主和个体工商户的资产及自雇佣收入)份额,进而计算了1990-2008年间以及若干典型年份的中国雇员劳动报酬分配率水平。

虽然以上四位学者估算口径有所差异,例如,范一飞与向书坚对于业主混合收入中劳动报酬份额的估算比例有所差异,他们所计算的中国雇员劳动报酬分配率水平存在明显差异,前者明显低于后者;而且,范一飞还采取宽口径测算了包括城镇职工、乡镇企业、城镇沟通业主及农户等劳动报酬,由此测算的历年中国雇员劳动报酬分配率水平,在35%-43%之间,明显较高于按照职工报酬计算的雇员劳动报酬分配率水平(大约为17%-27%)。而董克用测算所用的薪酬总额口径,仅是官方统计中“职工”为范围,仅包括“在国有、城镇集体、联营、股份制、外商和港澳台投资、其他单位及附属机构工作,并由其支付工资的各类人员”,不包括在乡镇企业、私营企业就业的人员,也不包括城镇个体劳动者以及在城镇单位工作的外方及港澳台人员等劳动者报酬,故由此估算的中国雇员劳动报酬分配率水平,明显低于前二位。杨军生以职工总数加乡镇企业、私营企业和个体就业者作为“中国雇员总数”,并以工资总额加职工保险福利算得“职工雇员报酬总额”,再加上乡镇企业、私营企业和个体经济雇员报酬总额,算得“中国雇员报酬总额”,计算的1990-2008年中国雇员劳动报酬分配率水平,约在23%-30%之间波动,与实际情况比较接近。

表1 国内学者关于中国雇员劳动报酬分配率水平的估算结果(单位:%)

另外,章上峰和许冰(2010)采用投入产出表法、全国资金流量表法、地区省份资金流量表法和生产函数法等方法,对1978-2008年劳动报酬占初次分配的比重进行了测算,张焕波(2011)又在章上峰和许冰四种方法研究的基础之上作了数据更新的研究。从两个研究的汇总测算结果来看,由于统计口径不同,不同方法得到数值存在显著差异,以2007年数据为例,四种方法测算的劳动报酬比重分别为:41.36%、48.2%、39.74%、44.56%。从1990-2008年,不同方法测算的劳动报酬占GDP比重均先后呈现下降趋势。

关于雇员报酬分配率的国外统计数据估算及国际比较的经典研究成果,有代表性是卡密勒·塔挌穆在《加拿大、美国和英国的要素分配》一文,他测算了三个国家自19世纪60年代到20世纪80年代按照要素成本计算的国民收入(要素收入)或国民生产总值中雇员报酬分配率(其成果见表2)。

表2 英国、美国与加拿大雇员劳动报酬分配率水平估算结果(单位:%)

从测算结果来看,无论是按照GNP、NI还是“要素收入”来测算,19世纪末到20世纪末的一百多年间,英国、美国和加拿大的雇员劳动报酬分配率水平都大约在45%-74%之间,尤其是北美地区,都一直在50%以上,大多数年份长期维持在60%-70%。这明显比改革开放以来中国雇员劳动报酬分配率水平高10-20个百分点。

五、关于“单位产出相对劳动成本”的估算及比较

关于相对于劳动生产率水平的“单位产出劳动相对成本”估算,卡密勒·塔挌穆基于1870-1984美国统计数据,以1967年要素份额数据为基年(100%),利用逻辑斯谛模型来估算的结果是:

由此估算一百多年来美国劳动要素份额比率(即“单位产出相对劳动成本”或“单位劳动力优势成本”)变动范围在65.50%-85.99%。

Janet Ceglowski 和Stephen Golub(2005)运用相对单位劳动成本,比较了中国和美国制造业的单位劳动成本,发现中国制造业单位劳动成本仅约为美国的25%~40%,也明显低于欧盟、日本、墨西哥、韩国和其他一些新兴工业化国家。同时,他们还认为中国制造业单位劳动成本较低的优势主要来自被低估的人民币汇率和快速上升的劳动生产率。Judith Banister ( 2007 ) 认为中国制造业的国际竞争优势主要有低劳动力成本、庞大的国内需求市场、沿海地区强大的工业配套能力和良好的基础设施建设、相对稳定的政治经济环境。

蔡昉等人采用其定义的“单位劳动力成本优势”(unit cost of labor advantage,UCLA),估算2000-2007年中国制造业单位产出相对劳动成本水平(见表3)。其结论是,中国制造业单位劳动力优势成本是逐年下降的,即:相对于边际劳动生产率(MPL)的单位劳动成本水平从44%下降到23%,相对于平均劳动生产率(APL)的单位劳动成本水平从27%下降到12%(蔡昉,2009)。

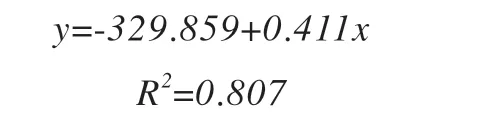

杨军生(2011)根据1995-1999年间67个国家和地区制造业统计数据,以雇员报酬(y)因变量,劳动生产率(x)为自变量,进行一元线性回归分析,所得结果为:

据统计测算,2006年中国工业增加值与工业就业人数计算的劳动生产率(工业雇员人均产值)为81820元,市场汇率折合为10291.8美元;那么,按照上述模型回归结果,相应的年均劳动报酬水平应该是3900美元,而实际值只有1961美元,也就是说,中国工业单位产出相对劳动成本水平只相当于国际通常水平的49.7%。

王燕武等(2011)利用经购买力平价调整和未调整的相对单位劳动力成本指标(RULC)分析1999-2009年中国制造业单位劳动成本,并与同时期的马来西亚、墨西哥、菲律宾、韩国、泰国、越南等六个国家进行比较,结果显示无论是否经过购买力平价调整,中国制造业单位劳动力成本均要小于除墨西哥之外的其他国家。仅以2008年为例,各国单位劳动力成本(未调整/调整)为:马来西亚(0.264/0.153)、墨西哥(0.092/0.065)、菲律宾(0.337/0.178)、韩国(0.765/0.529)、泰国(0.279/0.140)、越南(0.680/0.256)、中国(0.169/0.093)。

李文溥(2012)研究发现:1999-2009年,中国制造业小时劳动报酬和劳动生产率都呈较快增长态势,但小时劳动生产率年均增长15.16%,比小时劳动报酬增速(13.81%)高出1.35个百分点,近十年来,单位劳动成本的变化趋势是下降的。按照2008年数据进行国际比较:与发达国家及地区相比,中国制造业单位劳动力成本水平非常低下,仅为美国的30.35%、香港的48.23%、日本的31.73%、德国的19.24%、英国的25.79%、意大利的24.56%、法国的27.44%、荷兰的22.58%、韩国的22.69%、新加坡的20.07%、中国台湾的53.98%、俄罗斯的22.22%;与发展中国家相比,中国制造业单位产出劳动力成本也是最低的,仅是巴西的13.74%、墨西哥的30.85%、印度的30.27%、印尼的78.21%、菲律宾的14.44%、泰国的62.84%。从动态上看,2002-2008年中国制造业的单位劳动力成本不升反降,而中国外商投资主要来源地和主要贸易伙伴以及吸引外资和产品出口的主要竞争国单位劳动力成本却出现了不同程度的增长。

魏浩和郭也(2013)采用来源于世界银行WDI 数据库、国际劳工组织LABORSTA 数据库、KILM 数据库和CEIC 数据库的数据,运用单位劳动力成本( ULC,Unit Labor Cost) 指标,计算了2001-2010年中国制造业未调整和经购买力调整后的单位劳动力成本及其变化,并与19个不同类型国家和地区的情况进行比较。研究结果表明:中国制造业单位劳动力成本,不仅远远低于美、日、德、法、荷等发达国家,以及墨西哥、南非、俄罗斯等发展中大国及亚洲四小龙,也低于菲律宾、越南、马来西亚等新兴发展中国家,但已比较接近菲律宾和马来西亚的水平,目前已经超过泰国和印尼水平。以2010年数据为例:按宽口径劳动力成本计算的各类典型国家的ULC(未调整/调整)为:美国(0.556/-)、荷兰(0.644/0.715)、墨西哥(0.541/0.333)、韩国(0.528/0.377)、新加坡(0.572/0.418)、菲律宾(0.297/0.160)、中国(0.230/0.135);按窄口径工资计算的各国ULC相比较,也得出同样的比对结果。

表3 2000-2007年中国制造业单位产出相对劳动成本(UCLA)水平估算结果

表4 1990-2002年中国制造业人均工资水平估算结果

通过综合比较和分析各种相关研究结果,可以看出,虽然各学者研究的角度、方法、比较对象、数据来源、度量口径、测量数据等有所不同,但研究得出的结果基本上是一致的,即:中国相对发达国家、发展中大国、亚洲四小龙、部分新兴发展中国家来说,其制造业单位劳动成本还处在很低的状态。现有文献对单位劳动成本的测算及国际比较多集中在制造业,而制造业在国民经济中占有重要地位,尤其是在出口总额中占有绝对比重,因此,在一定程度上可以大致反映中国企业单位劳动成本的整体状况。

六、关于“人均劳动报酬水平”的估算及比较

关于中国制造业人均劳动报酬水平的定量估算,具有典型代表性的成果是美国劳工部统计局专家Judith Banister(2004)的测算结果:其分别按照人民币对美元汇率(1US$=8.28RMB)和国际购买力平价(PPP$)测算了2002年中国制造业年度、月度及小时雇员报酬水平,它们分别是:年度雇员人均劳动报酬水平为10363(RMB元)、1252(US$)和5820(PPP$);月度雇员人均劳动报酬水平分别为864(RMB元)、104(US$)和485(PPP$);小时雇员人均劳动报酬水平分别为5.24(RMB元)、0.63(US$)和2.94(PPP$)。据此测算基准(2002年不变价格),他还进一步测算1990-2002年中国制造业年度雇员人均工资水平(见表4)。

关于各国(地区)制造业人均劳动报酬水平的定量估算,国内学者魏浩和李翀(2014)根据世界银行WDI 数据库、国际劳工组织LABORSTA和KILM 数据库、CEIC数据库整理计算出2001至2010年中国与世界主要发达国家、发展中大国、亚洲四小龙及亚洲新兴发展中国家制造业小时劳动报酬并进行对比(见表5)。通过国际比较显示,在2001-2010年期间,中国制造业小时劳动报酬虽然表现出逐渐上升趋势,2010年的水平大约是2001年的3.56倍,但是小时劳动报酬的绝对值仍然很低,仅就2010年的数据来看,只有2.42美元,大约相当于美国的6.97%、日本的7.56%、德国的5.53%、法国的5.97%、荷兰的5.91%、巴西的23.98%、墨西哥的38.84%、韩国的14.56%、台湾的28.94%、新加坡的12.67%。可以看出,中国制造业人均小时劳动报酬水平相对其他各类国家和地区的水平来说,的确处在一个很低的水平,与其他国家存在很大差距。

表5 2001-2010年中国与主要国家和地区制造业小时劳动报酬对比(单位:美元/小时)

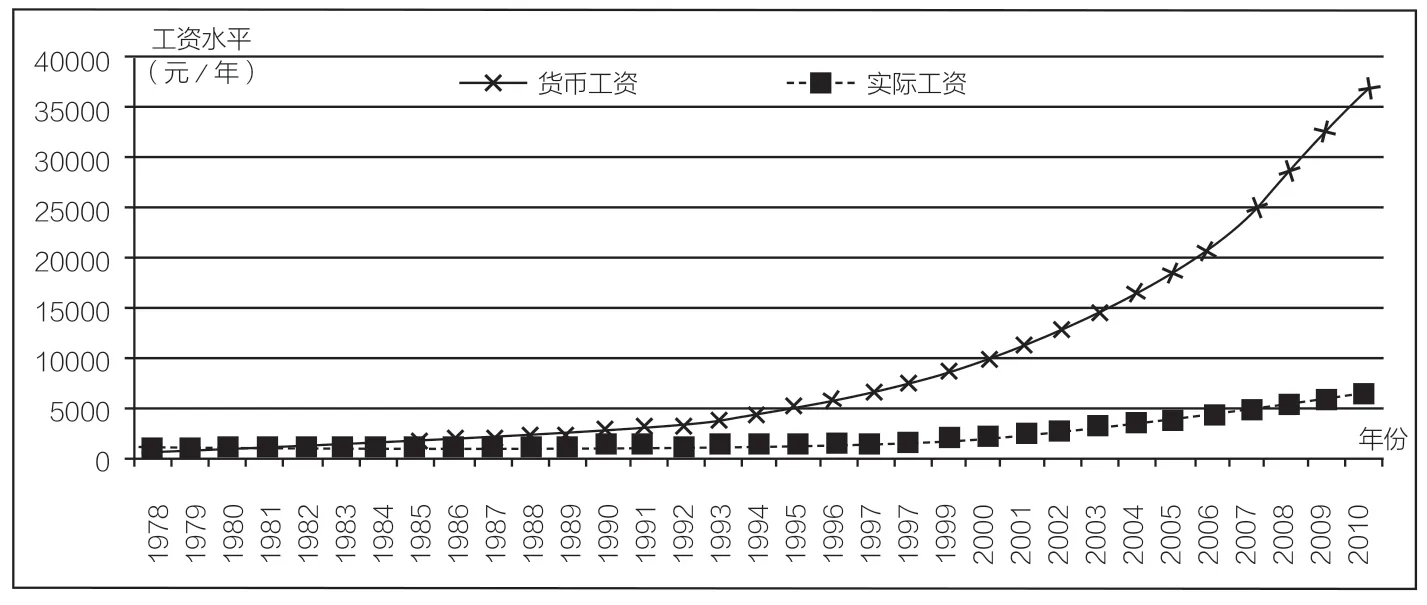

图1 1978-2010年全国就业人员平均工资水平变化趋势

图2 中国企业雇员月工资收入分布情况(N=2015)

其实,以上关于中国制造业人均工资水平的估算数据显然有高估倾向。据历年官方宏观统计数据显示,1978-2010年中国就业人口平均货币工资水平的增幅达59倍,但如果剔除了物价上涨因素,平均实际工资水平只增加了9.43倍(见图1)。2010年,全国就业人口人均货币工资水平已达36866元,也就是3072元/月。由于1978年中国就业人口的基期平均工资水平相对较低,真正意义上的工资加速主要出现在1990年以后,当时年度平均货币工资水平为2142元,到2010年,年平均货币工资总共提高17.20倍,年平均实际工资提升则仅为5.43倍。

李宝元等(2012)在全国范围内组织的有关“中国企业用工状况”问卷调查,通过对2015名各行业雇员的有效问卷调研后,结果显示(见图2):中国企业雇员整体水平偏低,月收入3000元以下的占到约61.00%,3000至4000元的约占15.30%,其余较高工资水平区间的员工占比都很少。如图2所示,可以大致估算,中国企业雇员的平均月工资应该在2000至3000之间且接近3000元。需要说明的是,该调研的受访者不仅涵盖工资水平较低的制造业(19.49%),还包括住宿餐饮旅游业(20.32%)、交通运输与仓储邮政业(13.19%)、金融与房地产业(9.93%)、信息传输及计算机服务和软件业(5.79%)、批发零售业(5.02%)、建筑业(3.46%)、教育文化娱乐业(2.64%)和采矿业(2.38%)。因此,此调研结果可以大致反映出中国企业员工的工资水平。

如果将调研所得的月工资数据换算成以美元计算的小时工资,可以进一步得到印证。按照中国外汇交易中心公布的2012年12月31日银行间外汇市场人民币汇率中间价(1美元对人民币6.2855元)来计算,假设雇员月工资水平以3000元(人民币)来计,那么按照此汇率可得月工资约为477.29美元;按照劳动法休息休假规定来计算,每月平均工作天数约为21天,每天工作8小时,这样可以计算出雇员小时平均工资为2.84美元,这比魏浩和李翀(2014)估算的2010年中国制造业雇员小时报酬2.42元要高出约0.42美元,主要是由于企业雇员工资随着经济增长自然上涨和此调研对象除了制造业之外还包括其他行业两方面原因所致。需要说明的是,企业雇员的工作时间不一定严格按照劳动法规定的5日工作周、8小时工作日进行,现实中也存在很多加班加点却不支付加班工资、而企业和雇员都默认为正常的现象,尤其是在各个行业中都占有相当比例的进城务工者更是如此。李宝元等(2013)对6649位中国进城务工者的生态状况调查研究后发现,将近90%的进城务工者每月工作天数超过按劳动法规定计算的平均天数;日工作时间8小时及以下的仅占22%,8~10小时的占49%,10小时以上的占29%,大多数超出了8小时工作日的法定要求;同时,有近47.59%的务工者担心应得的工资被拖欠。考虑到上述实际影响因素,可以推断,中国企业雇员的实际小时工资水平会更低。

七、结语

综上所述,国内外相关专家学者,无论是采用有关官方及非官方权威机构的统计数据、还是采用一手问卷调研的数据结果,无论是运用“雇员劳动报酬分配率”还是用“单位产出相对劳动成本”亦或是用“人均劳动报酬水平”等指标进行度量,无论按照度量指标的宽口径测算还是窄口径估算,无论结果是与发达国家、发展中大国还是与亚洲四小龙及新兴发展中国家做比较,且先不管人工成本的倾向是“比较优势”还是“相对劣势”,都可以得出一致的结论:数十年来,中国企业相对于其他国家和地区的“人工低成本”态势是一个毋庸置疑的基本事实。

近年来,随着中国经济的产业升级、人口红利的逐渐消失以及相关劳动法规的健全与实施,中国企业“人工低成本”态势逐渐发生变化,企业人工成本整体上呈现出逐渐上升的趋势。然而,相对于国外人工成本水平来说,中国企业人工成本水平尚处在低水平,其增长的速度及幅度相对于国民经济的快速增长、劳动生产率的迅速提高、劳动者人力资本的不断提升来说是尤为缓慢的,尤其是剔除物价上涨因素之后的实际人工成本水平的增长。

从未来绿色发展大趋势、特别是企业人力资源战略竞争优势及核心竞争力提升转换要求来看,中国企业家及管理层需要审慎预防“人工低成本陷阱”,并在实践中平衡人工成本水平、劳动生产率水平、人力资本投资水平三者之间的互动影响关系,进而将短期的“人工低成本”比较优势逐渐提升转换为“人本高素质”战略竞争优势。

1.阿塔纳修斯•阿西马科普洛斯(编著),赖德胜等(译):《收入分配理论》,商务印书馆,1995年版。

2.蔡:《中国人口与劳动问题报告NO.10》,社会科学文献出版社,2009年版。

3.董克用:《中国转轨时期薪酬问题研究》,中国劳动社会保障出版社,2003年版。

4.范一飞:《国民收入流程及分配格局分析》,中国人民大学出版社,1994年版。

5.李宝元:《民工生态:2013中国人本发展报告》,经济科学出版社,2013年版。

6.李宝元:《企业用工之困:2012中国人本发展报告》,经济科学出版社,2012年版。

7.李文溥:《劳动力价格与劳动力成本:不同的变动趋势》,载《中国经济时报》,2012年07月19日。

8.王燕武、李文溥、李晓静:《基于单位劳动力成本的中国制造业国际竞争力研究》,载《统计研究》,2011年第10期,第60–67页。

9.魏浩、郭也:《中国制造业单位劳动力成本及其国际比较研究》,载《统计研究》,2013年第8期,第102–110页。

10.魏浩、李 :《中国制造业劳动力成本上升的基本态势与应对策略》,载《中国经贸》,2014年第3期,第10–15页。

11.向书坚:《中国收入分配格局研究》,中国财政经济出版社,2000年版。

12.杨军生:《“低工资陷阱”与中国经济转型》,中国人民大学出版社,2011年版。

13.张焕波:《努力提高劳动报酬在初次分配中的比重》,载《中国经济分析与展望(2010-2011)》,第430–446页。

14.章上峰、许冰:《初次分配中劳动报酬比重测算方法研究》,载《统计研究》,2010年第8期,第74–78页。

15.Janet Ceglowaski,Stephen Golub.Just how low are China’s labor costs? The World Economy,2007(4):597–617.

16.Judith Banister.Manufacture China today:Employment and labor compensation.Economics Program Working Paper Series,2007(10) :10–20.