利率市场化改革及其对不同类别商业银行的影响*

2014-03-10吴贤斌

◆刘 博 ◆吴贤斌 ◆乔 峰

利率市场化改革及其对不同类别商业银行的影响*

◆刘 博 ◆吴贤斌 ◆乔 峰

国外利率市场化的实践表明,利率市场化的过程是长期且曲折的,对于货币市场不发达的国家来说,推进利率市场化的进程无疑要面临巨大的困难和挑战。对中国而言,利率市场化一旦推进,本国的商业银行会面临多重风险,倘若资产和负债出现期限错配,就会存在潜在的利率风险,并且这种风险的大小受制于这种期限错配的程度以及利率波动的幅度。文章分别从国有银行、股份制银行和城商行三个类别入手,分析了利率市场化后不同类型的银行所面临的风险,提出了利率市场化条件下银行的策略选择。

利率市场化;商业银行;风险管理

随着利率市场化渐进式改革的逐步推进,商业银行的经营风险在悄悄地发生变化,传统业务面临更为严峻的挑战,而中间业务将会迎来更多的机会。银行业外部经营环境的改变会使银行的竞争更加激烈,但这种影响是局部的结构性变革。通过借鉴利率市场化后西方商业银行经营战略转型的各种经验,我国商业银行应从不同层面加强管理、防范风险。

一、我国利率市场化改革的历史进程及进一步推进的可能路径

从中国人民银行成立伊始到1995年,人民银行对利率实行统一集中的管理,任何其他金融部门不得自主决定利率的高低,人民银行是我国的中央银行,是管理利率的唯一机关,其他单位不得推出与国家利率政策及相关规定相抵触的政策和办法。人民银行从1996年开始启动利率市场化改革,直至2003年的2月,在《2002年中国货币政策执行报告》中明确了利率市场化改革的总体路线,“先外币后本币,先贷款后存款,先大额长期后小额短期”。明确了我国利率市场化改革的最终目标是“逐步建立由市场供求决定利率水平的形成机制”。在未来,央行只是间接地通过货币政策工具对市场利率进行引导,唯有市场机制才真正主导金融资源的配置,而货币市场的供需关系也将逐步决定市场上各金融机构的存、贷款利率的水平。①宗 良, 高 扬:《利率市场化改革趋势及对商业银行的影响》,《国际金融》, 2011年第4期。

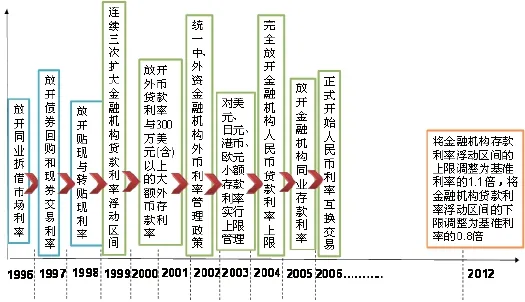

1996年开始的渐进式的利率市场化改革,其进程见图1。随着2012年央行开始调整金融机构贷款利率下限并规定了存款利率的上限,我国利率市场化改革逐步进入攻坚阶段。

首先在贷款利率管制层面,央行会将利率下限的浮动范围逐步扩大,直到机构贷款利率下限完全被取消。其原因:一是在贷款定价能力不断提升的背景下,基准利率下浮贷款占比已经很小,扩大并取消贷款利率浮动下限对银行影响不大;二是当前市场资金面偏紧,贷款供不应求,此时扩大并取消贷款利率浮动下限不会引起银行间的过度竞争。①毛传为:《论我国利率市场化改革》,《山西财经大学学报》,2002年第2期。

其次在存款利率管制方面,与贷款相比央行的态度变得更加谨慎,考虑到存款价格的变动容易引起市场上资金的恶性竞争,大额存款流失会引发系统性的金融风险,因此,存款利率市场化的改革稍显缓慢。在时机上,央行会选择市场上资金流动性较宽松时逐步推进存款利率的市场化;在步骤上,应首先将长期、大额存款利率的管制放开,然后逐渐将期限和额度等管制放宽;在策略上,先选取少数治理结构完善、资本约束较强的银行进行试点,然后向所有银行推广。

图1 我国利率市场化渐进改革进程

二、利率市场化的发展对不同种类商业银行的影响

(一)利率市场化进程加快对现有银行体系的影响

第一,利率市场化加剧了银行业传统业务的竞争。随着利率市场化改革的进一步推进,尤其是2012年央行对贷款利率下限进行调整以后,银行业的存贷差将持续收紧。短期来看,存贷利差收窄对银行业的影响会随着改革的逐步进行而得到部分缓释。②Brody D C, Hughston L P. Interest Rates and In formation Geometry, Proceedings: Mathematica l, Physical and Engineering Sciences, 2001,1343-1363。一方面,银行存款作为一种稀缺资源,存款利率上限的上浮将加剧银行间的价格竞争,资金成本进而被推高;另一方面,放开贷款利率下限后,银行对于优质企业的竞争更加激烈,促使优质企业贷款利率下浮幅度扩大。从长期来看,商业银行存贷利差将出现分化,部分银行的存贷利差有可能高于利率市场化前的水平。③Ang A, Bekaert G. Regime Switches in Interest Rates, Journal of Business & Eco nomic Statistics, 2002,20(2):163-182。国内规模以上的银行具有较强的贷款议价能力,它们能够将资金成本的压力部分转嫁给贷款客户,另外商业银行也会主动调整原有的信贷结构,通过增加零售贷款和小微信贷提高贷款的整体收益率水平。国外一些国家利率市场化的经验也表明,通过信贷结构的主动调整,利率市场化之后部分银行存贷利差将高于变革之前的水平。

第二,利率市场化将进一步推进银行中间业务的发展。利率市场化改革的步步推进无疑会加速中间业务的发展,银行业发展的战略将发生变动,银行将改变以存贷款业务为主的经营模式,向“轻资本”战略转型。一方面,利率市场化造成利差收窄,传统的存贷款业务因资金成本上升盈利水平下降,商业银行不得不通过发展中间业务来寻求新的利润增长点;另一方面,随着利率市场的日趋成熟,很多利率产品的流动性和市场化程度也随之提高,促进证券和衍生品交易等中间业务的进一步发展。

第三,利率市场化会降低银行加权风险收益率。利率市场化会加剧信贷成本的上升,银行在追求贷款项目高收益的同时,风险容忍度也随之提高。一方面,受到利差收窄的影响,银行有扩大贷款规模的冲动,而且迫于资金成本上升的压力,银行追求贷款的高收益,风险偏好有所上升;另一方面,银行加权风险收益率会因此而降低。中间业务收入的增长难以完全抵御利差收窄的冲击,银行加权风险收益率会下降。

(二)利率市场化对银行业的结构性影响

我国现有的银行体系主要由国有银行、股份制银行和城商行三个大类别组成,考虑到它们各自不同的经营特性,利率市场化对它们的影响也存在差异,随着改革的进一步推进会造成银行体系内部结构性的变革。利率市场化的推进会加速银行体系市场细分和行业整合。我们可以参照香港在利率市场化推进的过程中,市场持牌银行数目由1994年底的175家降至2001年的150家的发展现状,判断出中国本土利率市场化后银行经营策略将出现分化,银行业将会逐步走向合并联盟,行业整体集中度会提高,长期来看,银行综合竞争力得到提高。①胡 芸, 刘明彦:《我国利率市场化改革的趋势及影响——基于国际经验的分析》,《银行家》,2011年第5期。

第一,对国有商业银行的影响较小。资产负债管理方面,国有银行负债压力较小。负债端,活期存款的占比较高,资金成本上涨压力较小,银行存贷利差受利率市场化冲击较小。中间业务方面,国有银行在中间业务方面的优势明显,它们凭借广泛的客户群、强大的产品分销渠道以及良好的品牌认知度,在中间业务的市场份额上具有先天优势,在代理、结算、银行卡、托管等业务上均处于行业领先。然而国有银行担负的大型项目贷款占比较高,因此贷款定价能力相对较弱。

第二,股份制银行经营策略会出现分化。资产负债管理方面,部分股份制银行,如民生银行、兴业银行、深发展等贷款定价能力较强,可以将压力转嫁给客户,但是大多数股份制银行将面临部分存款流失,及存款成本全面上升的压力。中间业务方面,其他一些股份制银行通过锁定目标客户,在细分领域取得突破。如,民生银行定位中小企业客户,通过事业部改革和商贷通业务吸引大量优质企业客户,投行业务行业领先,招商银行通过在零售领域精耕细作,积累大量高净值客户,并且赢得了良好的声誉,银行卡和理财业务表现突出。②周茂清:《利率市场化给商业银行带来的机 遇、挑战及其应对》,《当代经济管理》,2012年第6期。利率市场化后股份制银行经营策略将出现明显的分化,各家银行会根据自身的优势和特点,重点拓展不同的业务。

第三,中小城市商业银行将会逐步趋向合并和联盟。利率市场化对于活期存款的影响相对较大,城商行活期存款占比也较高,一些上市城商行凭借其拥有的良好的政府关系和地域优势,他们获取到的资金具有成本优势。但是随着大银行降低存款利率,并且对小额客户收取管理费,而一些小规模的城市商业银行只能通过保持较高存款利率和推出不收费服务来吸引被大银行挤出的客户。银行业行业整合方面,为应对激烈的竞争,中小城市商业银行逐步走向合并和联盟。③张伟芹, 张敏敏:《浅议利率市场化下我国中小商业银行的发展》,《中国证券期货》,2011年第6期。

三、利率市场化背景下银行的策略选择

(一)提高商业银行现有风险管理水平,逐步完善贷款定价机制

第一,转变现有风险管理的观念。为了应对利率市场化改革,商业银行应当改变原有追求利润和规模扩张的粗放式的经营管理理念,转而寻求长期稳健型的经营管理方式,为保证长期稳健经营,势必要放弃诸多的短期行为,探寻提升服务和风险管理水平的长效发展机制。④Cremers E T. General Equilibrium with Trade Balance and Real Interest Rate Parity, Economic Theory, 2001,17(3):641-663。对于不同类型的商业银行而言,应根据自身发展特点及时找准自己的市场发展定位,提升个性化的服务水平进而提高自身的市场竞争力,根据自身风险承受力的不同制定适合自身机构发展的风险管理体系,选择相应合适的利率风险管理工具应对利率市场化的挑战。①程泽林,张嗣申:《利率市场化对我国商业银行的影响及对策研究》,《武汉金融》,2002年第7期。

第二,完善银行业风险定价机制。在利率市场化的过程中,我国数量众多的小型商业银行是阻碍其发展的短板,②Ioffe I D, Prisman E Z. Term Structure of Interest Rates and Implied Market Frictions: The Min-Max Approach, Management Science, 2003,49(7):965-978。很多地方性商业银行及城市商业银行风险管理架构不健全,亟待提高这部分机构的风险管控能力。③李 颖:《利率市场化条件下的利率风险及其压力测试》,《金融论坛》, 2012年第2期。利率市场化的推进要在一定程度上照顾并保护这些小行,避免出现系统性风险,应帮助其逐步建立电子化的定价体系,引导其建立内部风险转移定价机制,辅导其提高现有定价技术,逐步提高他们的风险管控能力,进而提升整体银行业的风险精细化管理水平,确保利率市场化改革推进的有效性。④Cvsa V, Ritchken P. Pricing Claims under GARCH-Level Dependent Interest Rate Processes, Management Science, 2001,47(12):1693-1711。

(二)提高商业银行资产负债管理整体水平

随着利率市场化进程的逐步加快,银行传统的资产负债管理水平也面临着严峻考验,因此银行的风险管理的重中之重是要提高现有的资产负债管理水平,可从下面几个主要层面进行风险管理的改进和创新。

第一,资产负债管理应引入期货理念。商业银行应开拓思路,引入期货管理的理念进行银行的资产负债管理。商业银行应充分利用金融期货合约实现现有银行资产负债表的套期保值,在合适的时机轧平利率风险头寸,有效规避风险。商业银行通过期货交易可以转嫁风险,确保未来资产或负债的市场价值。比如通过国债期货交易可以把利率波动的风险转移给市场中其他风险偏好者,这样,贷款、存款和货币市场资金成本和收益都被提前锁定。在具体货币市场操作策略上,商业银行可以根据自己对未来市场资金的状况进行国债期货的空头或者多头套期保值交易。

第二,资产负债管理要借鉴期权管理思想。期权管理是指商业银行利用期权合约对未来利率风险头寸进行主动管理的一种技术。期权合约与期货合约最大的优势在于它赋予期权买方一定的权利,即在到期时有权选择是否按照之前双方约定的价格交割金融期货,如果合约到期时的利率变动的方向与买方之前的预期不相符,那么可以选择放弃执行期权,这样买方的最大损失不过是合约规定的期权费用。因此,商业银行通过购买期权合约能够成功规避利率风险,实现资产负债的主动管理,一方面可以规避利率风险,另一方面通过准确的市场行情判断,商业银行也会因利率的波动而获得收益。⑤Heath D, Jarrow R, Morton A. Bond Pricing and the Term Structure of Interest Rates: A New Methodology for Contingent Claims Valuation, Econometrica, 1992,60(1):77-105.期权合约的特征决定了作为买方银行的亏损是可控的,最大不会超过期权费用,然而同时获得的潜在收益趋于无穷大,因此,商业银行在期权交易中主要扮演的是期权购买者的角色,更多是用来规避市场利率风险的。

第三,运用互换管理。利率互换合约又叫做利率掉期合约。互换管理是指商业银行利用利率互换合约调整相应利率风险的头寸,此外,也可以借此将借款的资金成本降低。根据利率互换的合同条款,在约定的时间内,合约的买方和卖方将基于各自借款或存款的利息流进行交易,考虑到利率互换合约只是利息的交割,并没有涉及本金,因此它只会影响商业银行利息的流人和流出,对商业银行净利差的 波动进行保值,并不涉及银行资产或者负债的本金。利率互换在银行系统中最普遍使用的 是固定利率与浮动利率之间进行的互换。⑥Smith C W, Smithson C W, Wakeman L M. The Market for Interest Rate Swaps, Financial Management,1988,17(4):34-44.

(责任编辑:东方源)

F832.33

A

2095-1280(2014)03-0080-04

*本文为中国博士后科学基金项目“互联网金融运作模式及风险研究”(项目批准号:2013M540889)的阶段性成果。

刘 博,女,北京银行博士后工作站博士后;吴贤斌,男,北京银行博士后工作站博士后;乔 峰,男,北京银行博士后工作站博士后。