广西有色金属行业经济税收情况分析

2014-03-10马念谊韩晓琴

◆马念谊 ◆韩晓琴

广西有色金属行业经济税收情况分析

◆马念谊 ◆韩晓琴

有色金属行业是广西的重要支柱产业,行业集聚效应明显,但有色金属行业税收收入占总税收收入比重低,且有色金属行业税负呈现逐渐下降的趋势。文章从税收的角度,分析了广西有色金属产业的发展现状,剖析了该行业在发展过程中存在的问题,并采用差分自回归移动平均模型对行业税收发展趋势进行了预测,提出了加强广西有色金属行业发展的政策建议。

有色金属行业;差分自回归移动平均模型;税收分析

2009年国务院常务会议审议并原则通过了《有色金属产业调整振兴规划》。会议指出:有色金属产品种类多,应用领域广,关联度大,在经济社会发展中发挥着重要作用。广西是全国重点有色金属产区之一,有色金属行业是广西重要的支柱产业。工业和信息化部发布的《有色金属工业“十二五”发展规划》提出,“十二五”期间,有色金属工业增加值年均增速达到10%,单位工业增加值能耗降低18%,单位工业增加值二氧化碳排放量降低18%。近年来,广西有色金属业税收占比逐年下滑,2012年广西有色金属行业税收仅占全区税收收入的2.1%,税收贡献较小,与其支柱产业的地位不相称。经济决定税收,而税收又反作用于经济。本文从税收的角度,分析了广西有色金属产业的发展现状,剖析该行业在发展过程中存在的问题,以期为促进有色金属行业持续稳定发展提供决策依据。

一、广西有色金属行业发展现状

广西是全国重点有色金属产区之一,有色金属行业是广西重要的支柱产业,已发现有铜、铅、锌、铝、铟等13种,其中,铝土矿资源丰富,居全国第一,铟的保有储量达到4730吨,占全国保有储量的80%以上,居世界第一,锡、铅、锌等矿种在全国居重要地位。广西有色金属行业发展呈现出以下几个特点:

1.投资增幅回落,行业结构调整稳步推进。2013年1—8月广西有色金属行业完成固定资产投资额175.0亿元,同比增长9.5%,增幅同比回落8.7个百分点。其中,有色金属矿采选业完成固定资产投资65.1亿元,占38.1%;有色金属冶炼和压延加工业完成固定资产投资109.9亿元,占61.9%,表明开采投资热缓解,压延加工项目投资出现上升势头。同时,更新改造投资110.7亿元,同比增长11.2%,占固定资产投资总额的63.3%,表明广西有色金属行业固定资产投资朝着转变发展方式和优化产业结构目标前进。

2.产量平稳增长,均价略有下滑。2013年1—8月,广西十种有色金属产量79.5万吨,同比增长21.0%,增幅比上年同期提高5个百分点。受境内外市场需求不振以及市场供过于求的影响,有色金属价格呈现震荡下行态势,国内市场铜现货平均价为55060元/吨,同比下降4.7%;铝现货平均价为14701元/吨,同比下降8%;铅现货平均价为14363元/吨,同比下降7.7%;锌现货平均价为15125元/吨,同比下降1.5%。

3.收入略有增长,效益有所下降。2013年1—8月,广西134家规模以上有色金属工业企业(不含黄金、稀土企业,下同)实现主营业务收入641.2亿元,同比增长5.2%;实现利润16.29亿元,同比下降12.5%。

4.产业集聚度较高,但呈缓慢下降趋势。从区位商①区位商指一个地区某种产业产值或就业在全国所占的比重与该地区全部产值或就业占全国的比重之比,用于衡量某一区域产业的空间分布情况。的变化情况看,2008—2012年广西有色金属业的区位商均大于1,说明在地域空间上有色金属业在广西的生产较为集中,具有规模优势,但集聚出现缓慢下降趋势,这与近年来该行业的投资增幅回落有关。

预计2013年第四季度,有色金属行业的投资和价格与前三季度相比,不会有很大的变化。同时,受国内外宏观经济形势影响,广西的有色金属行业发展面临的资源、能源、环境压力日益增大,预计短期内,需求难以快速增长,有色金属产品价格仍将保持低位震荡趋势,企业生产、经营压力较大,行业整体处于微利状态。

二、广西有色金属行业税收情况

近年来,广西有色金属行业税收占比逐年下滑,税收贡献较小,与其支柱产业的地位不相称,有色金属行业税收发展呈现出以下一些特点:

1.总量规模增长,占比逐年下降。2008-2012年,广西有色金属业分别实现税收(包括国、地税,下同)24.2亿元、19.7亿元、30.8亿元、41.7亿元和35.8亿元,分别同比增长10.3%、-18.8%、56.4%、35.6%和-14.3%,年度间增幅波动较大(见图1)。同时,有色金属行业税收占全部税收收入的比重逐年下降,从2008年的3.3%下降到2012年的2.1%。2013年前三季度,广西有色金属业实现税收24.2亿元,同比增长1.9%,仅占全区总税收的1.7%,税收贡献率低,与其支柱产业的地位不相称。这主要原因是近年来有色金属业受到产品价格、原料、电力价格、产能过剩、因污染环境而停产等因素影响较大。

图1 2008-2012年广西有色金属行业税收增长情况

2.分税种看,广西有色金属行业税收以增值税、资源税和企业所得税为主。2008—2012年广西有色金属行业税收中增值税、资源税和企业所得税三税合计占全部税收的80%左右,其中增值税约占60%,但增值税占比呈逐年下降趋势。近五年来,有色金属行业效益大幅下滑,企业所得税年均只占全部税收的9.2%,税收贡献率低。从以上数据可以看出,有色金属行业的税收收入结构不合理,对流转税收入过分倚重,所得税收比重低。同时,广西的有色金属资源税增长迅猛,近五年来的增幅分别为133.12%、43.48%、46.38%、27.06%和17.89%,2012年广西有色金属行业资源税占全区资源税总量的47.05%,比2008年提高约27个百分点。资源税增长较快的主要原因:一是百色新增有大型铝土矿项目;二是取消对有色金属矿资源税减征30%的优惠政策,恢复按全额征收;三是铅锌、铜、钨、锡矿等资源税适用税额标准上调。

表1 2008-2012年广西有色金属行业税收分税种情况表 单位:%

3.分地区看,广西有色金属业主要集中在广西的百色和河池两市。广西有色金属企业主要集中的百色和河池,属于集“老、少、边、山、穷”为一体的贫困地区。2013年1—8月,有色金属行业税收分别占百色、河池两市总税收的18.8%和13.4%,是当地的重要税源。值得注意的是,按照河池目前的开采规模与进度,河池锡矿可以维持15年,锑矿可以维持10年,河池很快就要面临有色金属资源枯竭后经济难以发展的风险。并且,百色也面临同样的问题。

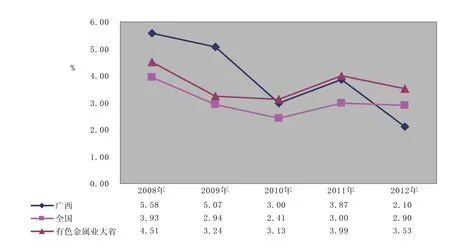

图2 2008-2012年广西有色金属业税负情况

4.总体税负下降,低于全国平均水平。税收调查数据显示,2008—2011年广西有色金属行行业税负均高于或接近全国和有色金属业大省的平均水平,但2012年税负大幅下滑,从2011年的3.87%下降到2012年的2.1%,回落1.77个百分点,分别低于全国和有色金属业大省0.8个百分点和1.43个百分点,呈“N”型发展,仅为2008年的四成。其主要原因:一是受市场供过于求因素影响,有色金属产品价格下跌,购销差额减少,甚至出现价格倒挂;二是矿产资源与电力价格上涨,企业效益大幅下滑,企业增加值和利润空间受到挤压。

笔者选取了2008年1月—2013年9月广西有色金属行业共69个月度税收数据作为样本,利用差分自回归移动平均模型(Auto-Regressive Integrated Moving Average Model,ARIMA)模型预测广西有色金属行业税收收入。ARIMA模型的基本思想是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。这个模型一旦被识别后就可以从时间序列的过去值及现在值来预测未来值。采用该模型主要基于以下考虑:一是该模型是利用时间序列过去的观测值来进行预测,不需要解释变量;二是该模型是一种精准度较高的时序短期预测方法,能够较好地拟合数据并对短期情况进行预测。ARIMA模型基本表达式如下:

其中,p和q分别为自回归(AR)模型、移动平均(MA)模型的阶数,iφ(i=1,2,…,p)、jθ(j=1,2,…,q)为模型的待定系数,tε为误差,ty为一个平稳时间序列。

ARIMA模型预测步骤包括:(1)序列平稳化,主要通过差分来实现,检验方法包括ADF检验和观察差分序列的自相关图;(2)模型阶数识别,即通过技术方法识别p和q值,如果为季节模型还需要识别季节参数P和Q;(3)模型诊断,通常是观察残差序列的自相关图,确定是否为白噪声序列。

本文使用EVIEWS6.0软件,对2008年1月至2013年9月广西有色金属行业共69个月度税收数据进行单位根检验,可知数据为一阶差分平稳时间序列。根据季节差分后的自相关和偏自相关图(图3),经过多次的模型整合,确定采用差分自回归移动平均模型(ARIMA),最终模型为ARIMA(2,1,1)(1,1,1)[12]。按照AIC、SC最小准则,此时它们的数值最小(AIC=20.589,SC=20.806),而且通过Q-test白噪声检验。这表明对一阶差分后的数据进行二阶自回归和一阶移动平均,获得平稳数据序列并排除自相关与时期变动差异因素。

图3 季节差分后的自相关(ACF)和偏自相关(PACF)

在模型估计基础上对2013年有色金属业税收数据进行预测,预计2013年广西有色金属业税收将达到37.84亿元,比2012年增长5.7%,略高于2013年前三季度的增幅,但仍远低于前几年两位数的增幅,行业税收低增幅主要是由行业发展环境持续恶化造成的。根据广西国、地税会统报表显示,2013年广西有色金属行业实际入库税收38.0亿元,故根据该模型的预测准确率是99.6%,预测准确率非常高。

三、广西有色金属行业发展中存在的问题

广西的有色金属行业在严峻的国内外经济形势下,基本保持了平稳运行态势,产品结构有所改善,发展方式不断转变,但也存在一些突出的矛盾和问题。

1.资源无序开采,利用率低。经过多年的开采,原矿品位逐步下降,加上乱采滥挖后果严重,形势非常严峻。一是开采技术落后,回采率低;二是追求短期的经济效益,采富矿弃贫矿,采大矿弃小矿,资源浪费大;三是矿产资源综合回收率低。

2.产业链不完备,产品结构不合理。从有色金属的产业链来看,呈现出明显的“两头小,中间大”的“橄榄型”特征,即中间冶炼能力大,上游矿产原料及下游深加工能力小,特别是附加值高的矿产原料深加工率过低。从产品结构方面看,单一金属产品多,系列化产品和深加工高附加值产品少;企业产品雷同;出口强势产品多为低附加值、低技术含量初级加工产品。

3.冶炼行业产能过剩问题突出,行业效益大幅下滑。目前国内大部分冶炼行业产能过剩,尤其以电解铝产能过剩问题突出。电解铝产能过剩的畸形发展已经非常严重地威胁到了整个行业的生存,这既有地方片面追求GDP的原因,又涉及生产要素不能自由流动等深层次因素。根据有色金属工业协会的统计,自2008年开始,电解铝产能利用率均未超过75%;2013年上半年全国电解铝产能利用率仅为72%,电解铝行业亏损6.7亿元。从税收调查数据看,2012年广西铝冶炼利润同比下降92.7%。

4.大而不强,企业税收贡献率低。2012年税收调查数据显示,从有色金属企业户均资产总额情况看,全国户均资产总额为39242.36万元,广西户均资产总额为54734.97万元,是全国平均的1.39倍,位居全国第8位,具有规模优势;从户均纳税情况看,全国户均纳税1204.93万元,广西户均纳税1169.06万元,未达全国平均水平,位居全国第13位;从每万元营业收入贡献税收情况看,全国平均水平是300.47元,广西企业是211元,位居全国第22位。以上数据显示,近年来经过产业结构调整和优化升级,广西有色金属企业规模扩大,但税收贡献率偏低,没有充分发挥规模经济的优势。

5.技术创新能力有待提高,发展后劲不足。2012年全国税收调查数据显示,广西有色金属企业每万元营业收入用于研发的是5.45元,居于全国第17位。例如,在重金属和铝的冶金方面,广西与国内先进省份基本处于同一水平;但在铝的深加工方面,与发达省份存在巨大的差距。技术创新问题突出体现在广西有色金属产业获得专利授权和拥有技术标准在全国排名靠后,知识产权的创造和运用以及技术标准的开发在企业技术创新中的作用体现不充分,发展的后劲不足。

6.汇总纳税与资源税从量计征,资源优势未转化为税源优势。现行企业所得税法规定,企业所得税纳税人必须具有法人资格,对于不具有法人资格的企业集团分支机构,应当由具有法人资格的企业集团总机构汇总缴纳企业所得税。如中国铝业股份有限公司广西分公司2008-2012年共实现利润46.5亿元,因其是非独立法人企业,利润全部汇总到北京总公司,盈亏相抵后,广西分公司所在地未受益,使企业所得税跨省流出约7亿元,占同期有色金属业企业所得税的45%。因此,汇总纳税导致广西的资源富集地税收向发达省区转移,形成广西资源开发越多、GDP增加额越大,而地方财税利益相对越少的怪圈。同时,有色金属矿产资源税实行从量计征方式,资源税税额标准不能随着产品价格的变化及时调整,资源税收入无法从不断上涨的资源价格中获得相应的增长,导致资源地政府为开发资源所付出的成本以及为资源开发企业所提供的基本公共服务的成本,都难以获得相应的税收收益补偿,不利于加快资源富集地区发展。

四、进一步加强广西有色金属行业发展的政策建议

针对广西有色金属行业税收发展与其地区支柱产业地位不匹配的原因,提出以下促进该行业持续、稳定发展的相关政策建议。

1.确立资源保护理念,合理开采利用资源。一是要树立科学发展观,确立资源保护理念,建立合理的矿产资源勘探机制,规范开发秩序,保护好广西的资源环境和维护好矿山秩序。二是推广先进适用的开采技术、工艺和设备,以提高企业选矿回收率、采矿回采率和冶炼回收率。三是大力推进尾矿、废渣综合利用,加强共生、伴生矿的开发利用,提高资源综合利用水平。四是采取措施严格控制铝土矿外流,提高资源的区内加工利用率。

2.推动上下游企业重组,提高产业集聚度。一是坚持结构调整与总量扩张相结合的原则,加快淘汰落后产能,加快实施符合国家产业政策导向的项目,实现产业结构调整和优化升级。二是推动上下游企业重组,着力打造产业航母,构建产业聚集载体。三是要进一步完善产业链,发展产业集群,提高产业整体面对危机的承受能力,通过建立基于有色金属产业链的战略联盟,形成产业集群,提高有色金属产业竞争力。

3.优化纳税服务,帮助企业充分利用税收优惠政策提高竞争力。近期财政部、国家税务总局制定了关于研究开发费用税前加计扣除的有关政策,扩大了企业从事研发活动的税前加计扣除的费用范围。各级税务部门要加强对有色金属企业的税收政策辅导,主动做好相关税收政策的梳理、宣传工作,确保企业能够全面、及时、准确地了解国家各项税收政策,帮助企业充分利用国家鼓励企业技术进步的税收优惠政策,引导大中型企业增加科技经费投入,推动有条件的大中型企业建立企业技术中心。

4.大力推进广西资源税从价计征改革。广西应积极向中央申请作为有色金属资源税改革试点地区,若有色金属资源税实行从价计征,对促进广西资源富集地区可持续发展具有十分重要的现实意义。因此,一是建议选择广西部分有色金属优势矿产品先行先试,取得经验后再考虑推广;二是针对不同的矿类资源制定差别的比率税率。由于不同矿类资源的稀缺程度、开采成本、市场环境和企业利润差别很大,在从价计征方式下,建议针对不同矿类制定差别比例税率。

5.争取将分支机构变更为独立法人子公司。一是地方政府应该向中央争取,比照执行与内蒙古同等的“将中央企业在广西的分支机构变更为独立法人子公司”的政策。国务院《关于进一步促进内蒙古经济社会又好又快发展的若干意见》规定:“鼓励中央企业在内蒙古的分支机构变更为独立法人,实行税收属地化管理”,这项政策规定使中央企业在内蒙古的分支机构的企业所得税,由中央集团总部重新回归内蒙古地方。广西也是民族自治区,应当向国家争取比照执行与内蒙古自治区同等的中央企业税收政策。二是地方政府应制定政策,鼓励中央企业集团广西分公司通过设置延长产业链的生产项目子公司,在广西设立为其主业服务的附属、上游、下游项目法人子公司,把延长项目产业链的税收留在广西。

[1]吴仲雄.广西有色金属工业可持续发展对策初探[J].广西大学学报(自然科学版). 2002,(1).

[2]陈纪南,孙 建.有色金属行业上市公司股利分配现状分析[J].财会通讯,2011,(2).

[3]戴致光.公司套期保值的决定因素——基于有色金属行业的经验研究[J].财经理论与实践, 2013,(1).

(责任编辑:盛桢)

F812.42

A

2095-1280(2014)03-0064-06

马念谊,女,广西壮族自治区地方税务局干部,经济学博士;韩晓琴,女,国家税务总局税务干部进修学院教授,经济学博士。