分配正义视角下遗产税财富公平分配效应机理分析*

2014-03-10高凤勤金延敏

◆高凤勤 ◆金延敏

分配正义视角下遗产税财富公平分配效应机理分析*

◆高凤勤 ◆金延敏

财富分配包含初始分配、市场分配、政府分配和社会分配四种形式,并相互影响与制约。市场分配在实现交换正义的同时无法自发产生结果正义,需要政府和社会加以调节。遗产税作为调控代际分配的主要政策手段,其政策效果在国际上得到了验证,它可以通过心理预期等传导机制产生收入效应和替代效应,影响居民的经济社会行为,从而促进财富的公平分配。

分配正义;遗产税;财富公平;分配效应

近年来由于我国贫富差距日趋严峻引发的遗产税开征与否的争论不绝于耳,赞成者主要是从公平分配角度探讨了我国开征遗产税的必要性、可行性和紧迫性;而反对者则认为我国不具备开征遗产税的条件,但并未对遗产税的公平分配作用产生质疑。2013年我国《关于深化收入分配改革的若干指导意见》明确指出要“加快健全再分配调节机制”,并“研究在适当时期开征遗产税问题”。①新华网,http://news.xinhuanet.com/politics/2013-02/05/c_114625358.htm。北京师范大学收入分配研究课题组(2013)基于遗产税相关理论依据和国际政策实践的分析,认为开征遗产税将对我国的地方政府收入、经济稳定增长、完善税制结构、缩小贫富差距、充实社保基金等方面产生积极影响,主张我国应在“十二五”期间开征总分类遗产税。②中国收入分配研究院网站,http://www.ciidbnu.org/news/201303/20130317145010706.html。此外,诸如高培勇(2013)、刘剑文(2013)、贾康(2014)等知名财税专家近期也对我国的遗产税开征问题提出了自己的真知灼见,皆主张我国应适时开征遗产税以促进公平分配。③高培勇:《必须征收遗产税,不会导致移民潮》,http://finance.sina.com.cn/china/20130925/140016847017. shtml;刘剑文:《税制改革应更加注重分配正义》,《中国税务报》,2013年11月06日第 B01 版;贾康:《遗产税的价值取向与其改革设计导向》,《税务研究》,2014年第4期。因此,无论是“十二五”期间开征还是等待时机成熟时推出遗产税,都需要我们在探究财富公平分配运行机制的基础上分析遗产税促进财富公平分配的作用机理及其运行机制,以丰富我国遗产税问题的研究。

一、财富分配及其运行机制

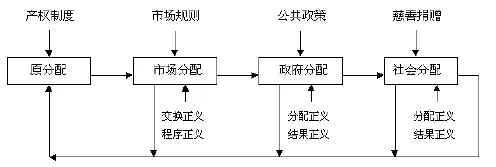

图1 财富分配运行机制图

由图1可知,产权制度决定了要素提供者进入市场前财富分配的初始状分配,即原分配;要素提供者进入市场后,按照公平自由的市场规则提供资源并取得相应收入,从而形成财富的初次分配。拉姆塞认为“初次分配是指不同财富源泉的所有者之间所进行的分配”,②乔治·拉姆塞:《论财富的分配》,北京:商务印书馆,1984年版。也就是在市场机制条件下将国民收入分解为工资、利息、利润、地租等生产要素报酬的过程。由于市场分配是按照生产要素进行分配,而要素提供者由于自身禀赋及持有资源和机遇的不同往往在市场上产生“富者越富、穷者越穷”的马太效应,需要政府通过公共政策的制定加以矫正,这就是俗称的第二次分配,又叫再分配;经过政府再分配后,一些人会通过无偿赠与等慈善形式救济贫困,从而形成了以慈善捐赠为主要形式的第三次分配。从四者的关系看,初次分配、再分配和第三次分配的结果最终又会重新影响原分配,从而形成一个循环分配运行机制,并且,各个分配环节相互影响,一个环节出了问题,除非下一个环节能够加以矫正,否则,问题会进一步恶化,从而形成了分配的叠加效应和累积效应。③高凤勤:《论公平型个人个人所得税制的构建—基于分配正义的视角》,《税务研究》,2010年第3期。

从四种分配形式的决定因素看,除了直接可以通过税收政策影响再分配外,政府同样深刻影响着产权制度、市场规则和慈善制度的合理与否,尤其是在我国市场经济体制尚需完善的情况下,政府更是影响分配的关键因素,是促进社会公平正义的主导力量。但在进行具体分析时,为避免陷入“鸡生蛋、蛋生鸡”的定义泥潭,我们往往假定原分配是公平合理的,在本文的分析中也不例外。因此,本文所指的分配是指市场分配、政府分配和社会分配,其中,社会分配主要是作为市场分配和政府分配的有益补充而存在,作为促进结果正义的一种分配形式,其公平分配效应不容忽略。

二、财富分配正义及其运行机制

正义作为人类所有社会主体和社会制度崇尚和追求的基本价值目标,是一个具体的、历史的范畴。正义的原意为“人的品质”,④亚里士多德认为正义是指人的品质,“我们看到,所谓公正,一切人都认为是一种由之而作出公正的事情来的品质,由于这种品质,人们行为公正和想要做公正的事情”。后来被扩展到政治、经济、文化等多个领域。无论正义被赋予多少涵义,其内涵首先是一个分配范畴,它表达了人与人之间利益关系的合理化以及应得与所得之间符合一致的行为和制度的规范理想。由于正义的提出源于利益分配关系,因此,正义的基本要求首先是经济领域的正义,即经济正义。

经济正义和一般正义的区别是,经济正义突出了人的经济行为需要选择理想的体制性目标和规范,社会经济关系及其矛盾冲突需要平衡和解决。它是指“有关人们应得的观念和按照这一观念来组织经济活动,分配经济权利与义务以及安排具体财货的制度,也就是如何组织经济生产和分配的规范”。①汪行福:《经济正义概念及其演变》,《江苏社会科学》,2000年第6期。

亚里士多德将经济正义分为交换正义和分配正义两个部分。交换正义是指市场主体在不受外力的干扰下,平等自由地通过交换获得其应得的东西,但交换正义不能保证交换前和交换后的公平性。因此,从根本意义上说,交换正义是中立于初始资源配置和市场分配结果的程序性正义。分配正义则是对交换正义的认识和纠偏,旨在消除其不能解决的原分配和市场分配引发的贫富差距。

由于市场产生的分配不公无法通过其自发演进加以解决,单纯依赖交换正义的作用也就无法消除财富分配的过分悬殊和社会成员的两极分化。分配正义的责任就是要弥补市场分配的失灵,通过税收等分配手段对市场分配形成的收入差距进行调节,提高社会的整体福利水平,促进经济正义的实现。但是从财富分配的整个过程看,交换正义的实质是初次分配公平,可称之为市场分配正义,以此类推,分配正义还包括政府分配和社会分配下的结果正义,这也是广义的分配正义概念,如图2所示。

图2 财富公平分配正义运行机制图

由图2可知,原分配决定了分配起点的公平性,起点公平在公平分配中发挥着基础性作用,起点的不公往往被认为是最大的不公,如近年来出现的“富二代”和“穷二代”现象引发的代际公平分配问题显示了初始分配在公平分配中的重要性,但由于原分配是其他三种分配结果的累积,“富二代”这种阶层利益固化的现象应主要借助于市场、政府和社会的力量加以解决。市场分配的公平性主要体现为“机会公平”和“规则公平”,而不是“结果公平”,这就意味着市场由于要素提供者的出身、自身禀赋、受教育程度、机遇等方面的不同,市场分配往往出现“富者愈富、穷者愈穷”的马太效应,从而需要政府加以干预,即使非政府行为的社会慈善捐赠也需要政府相关政策的激励与支持,尤其对贫富差距问题日渐严峻的中国来说更是如此。

使用的气候统计方法主要包括线性倾向估计、多项式曲线拟合、距平累积、M-K突变检验以及Morlet小波分析等[20-21]。

就政府调节分配的政策而言,包括中国在内的世界各国主要是采用税收政策和转移支付,但由于转移支付的作用空间主要局限于再分配领域,只能“济低不能限高”,而且转移支付的资金也要来源于税收,因此,税收对初次分配、再分配和第三次分配都可以发挥调控作用,并最终影响原分配,从而促进起点公平、过程公平和结果公平。因此,税收成为当今世界各国政府调控分配的主要政策工具。

综上所述,财富公平分配的过程也是实现财富分配正义的过程,这种分配过程不仅意味着分配结果的公平,也包含着分配起点和过程的公平。在这个过程中,社会分配是政府分配的有益补充,但不能替代政府分配。公平分配是市场效率和社会公平的综合体,市场效率的实质是市场交换的公平,从正义的角度而言,效率也是公平的一种体现形式。因此,基于分配正义的视角,财富公平分配是指财富分配正义的实现,其中,交换正义依赖市场机制完成,结果正义借助于政府和社会完成,其目的是降低人们初始分配的财富差距,促进各个生产要素拥有者迸发创造活力,并防止社会阶层利益固化,最终实现社会良性发展。

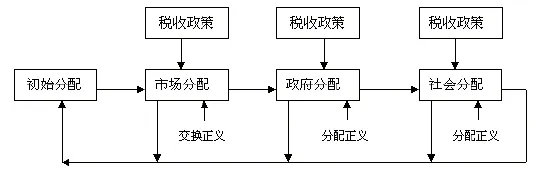

从财富分配正义的运行机制看,税收政策能够直接或间接地调节市场分配、政府分配、社会分配,并最终影响原分配,从而促进财富分配正义,如图3所示。

图3 税收分配运行机制图

从市场分配过程看,政府可以通过增值税、消费税等税收政策影响生产、消费、投资、储蓄等行为,发挥税收的中性原则促进市场效率、实现交换正义。从政府分配过程看,政府可以通过所得税、财产税等税收政策调节收入分配,缩小贫富差距。从社会分配过程看,政府可以通过税收政策激励慈善捐赠,达到公平分配的目的。

遗产税是针对代际间无偿转移财产征收的一种直接税,该税种作为政府调控财富分配的政策手段之一,其财富公平分配的作用在国际上得到了验证。目前世界上有70多个国家或地区征收遗产税,这既包括美国、英国、法国、丹麦、挪威、芬兰、日本等发达国家,也包括巴西、南非等新兴经济体,同样也包括转型成功的波兰。尽管各个国家的经济发展、社会传统、政治体制等差异较大,但这并未妨碍遗产税在这些国家的成功运行。①中国收入分配研究院网站,http://www.ciidbnu.org/news/201303/20130317145010706.html。这些国家对遗产课税的主要目的不是组织财政收入,而是通过课征遗产税引导社会公众的财富分配心理预期,并通过收入机制、价格机制传导政府调节财富分配的信心和决心,从而起到“社会心理疏导”②张永忠:《遗产税:不可或缺的社会心理疏导机制》,《税收经济研究》,2011 年第 4 期。的作用。

三、遗产税财富公平分配效应机理

遗产税主要是通过收入、价格、心理预期等传导机制产生收入效应与替代效应,影响微观主体经济行为的选择并释放到宏观经济领域,其具体运行过程包括遗产税政策变化、居民行为变化和社会经济活动变化三个阶段,如图4所示。

图4 遗产税促进财富公平分配的传导机制

(一)第一阶段:遗产税政策变化释放财富分配信号

政府根据居民收入分配状况,通过遗产税制度的设计、调整,向纳税人释放财富分配信号,并通过纳税人的心理预期、收入、价格等传导机制产生收入效应和替代效应。与个人所得税不同的是,遗产税是针对代际之间的财富分配课征,它不仅会对继承者产生收入效应和替代效应,更多的是对被继承者产生收入效应和替代效应,它会影响继承者与被继承者两代人的经济行为选择,从这一点上来说,遗产税政策变化带来的财富分配信号要强于个人所得税等税收政策的变化。同时,由于遗产税基本上定位于“富人税”,主要是针对极少数人课征,对绝大多数人而言,遗产税只是针对富人财富分配的一种信号,它基本上不会影响大多数人的行为选择。

正是基于遗产税能够释放引领财富分配的信号,从世界各国的遗产税政策实践看,遗产税的主要功能主要停留在社会公正的层面,其目的是维护社会财富的分配正义,从而消除或缓解贫富差距过分悬殊和社会两极分化带来社会阶层固化问题,促进社会的良性运行。

(二)第二阶段:居民行为变化产生财富分配效应

遗产税政策的变化将会产生信息冲击与税负冲击,其中,信息冲击是指遗产税政策信号对社会公众的心理预期波动产生影响,而税负冲击则是指遗产税负担及其税负增减变化对居民所产生的收入效应与替代效应。信息冲击和税负冲击在传导机制的作用下,使社会公众的财富预期和福利发生变化,从而导致其经济行为的变化,如重新抉择就业、增加或减少即期消费、增加或减少储蓄、增加投资、改变资产构成等。同时,居民行为变化的过程也是市场资源配置的过程,这一过程决定了交换正义的实现程度。

首先,从遗产税的消费与储蓄效应看,由于课税减少了父母留给子女的财富,从而可以激励继承者更倾向于储蓄,而父母则出于多给子女创造财富的考虑,其储蓄的意愿会更强。但也可能由于课税降低了储蓄的机会成本,其反而更倾向于消费,具体行为选择要受到所在国文化传统的影响。而且,遗产税是针对社会极少数人征收的“富人税”,它对大多数人来说只是一种制度存在而并不影响其财富积累,例如在遗产税制较为成熟的美国,遗产税的征收面基本上只占美国人口10%左右的比例。①乔 磊:《“山姆大叔”如何征收遗产税》,http://finance.qq.com/a/20121126/004389.htm。即使是缴纳遗产税的继承人在面对遗产税时也要具备一定的实力,否则无法消受父辈留下的遗产。现实压力会迫使这些“富二代”要注意消费、注重储蓄。因此,遗产税是鼓励还是抑制储蓄和消费目前并没有明确的结论。

其次,从遗产税的劳动供给效应看,由于征收遗产税会降低遗赠者闲暇成本,同时会减少受赠者的收入,替代效应的存在使得遗赠者会减少劳动供给,而收入效应的存在使得受赠者增加劳动供给,最终是增加还是减少劳动供给同样要受到所在国传统文化等各方面的影响,例如基督教文化国家的人们更倾向于白手起家。因此,从开征遗产税国家的政策运行看,遗产税并没有对劳动供给产生消极影响,反而有助于提高人们劳动的积极性和创造性。

再次,从遗产税的投资效应看,遗产税的课征会影响纳税人的收入状况,并通过价格机制、心理预期释放到资本市场和产品市场,使得纳税人在不同的金融资产和非金融资产、无形资产和有形资产、流动资产和长期资产之间以及国内资产和国外资产等不同层面进行选择,从而影响资本市场和产品市场的规模与结构。同时,从纳税人的投资领域看,遗产税带来的资金外流现象同样也无法得到验证。以我国为例,尽管我国没有开征遗产税,但是我国近年来海外投资移民逐渐增多,而且海外投资的去向地主要集中在遗产税征收地区,这恰好与遗产税会导致资金外流的说法相悖。

最后,从遗产税的慈善捐赠效应看,由于遗产税降低了慈善捐赠的成本,使纳税人更具有慈善捐赠的动力,促使人们更关心社会公益事业,从而促进慈善组织的发展。应该说,国外一些富翁热心于慈善事业,除了道德的力量外,遗产税政策也发挥着不可或缺的推动作用。从我国目前的税制设计看,无论是企业所得税还是个人所得税均体现了对公益性捐赠的激励,这些税收优惠政策在一定程度上促进了我国公益事业的发展,由此也验证了税收激励在社会分配方面的重要性和可行性。

综上,尽管遗产税会影响居民的经济行为和社会行为,而且反对开征遗产税者的主要担忧就是遗产税会扭曲市场分配、影响交换正义,但从遗产税的国际政策实践看,并没有遗产税造成市场低效的典型例证,其引导财富分配预期、促进财富分配正义的作用反而较为显著。

(三)第三阶段:社会经济活动发生变化实现财富分配正义

课征遗产税产生的收入效应和替代效应通过心理预期、收入、价格等传导机制影响人们的消费、储蓄、劳动供给、慈善捐赠等经济行为和社会行为,从而产生财富分配效应,这一分配过程贯穿了市场分配、政府分配和社会分配,并最终影响初始分配,达到促进财富分配起点公平的目的。

首先,从遗产税的市场分配效应看,遗产税不会妨碍交换正义的实现,这一点可以从目前开征遗产税的国家得到验证。目前征收遗产税国家遍布世界各地,拥有各自政治、经济、社会、文化特点,但这些国家都是市场效率较高的市场经济国家,例如波兰尽管课征了遗产税但并没有制约其从中等收入国家迈入高收入国家的行列。因此,遗产税不会影响市场效率,显然,以遗产税会导致市场低效为由反对在我国开征遗产税的观点有失公允。

其次,从遗产税的政府分配效应看,政府通过课征遗产税,一方面降低了纳税人的财富占有量,另一方面可以通过转移支付促进财富的再分配,起到“削峰填谷”的作用。国外遗产税的最高税率达到50%,较好地缩小了贫富差距,例如,北欧国家的基尼系数一般在0.3以下,日本和西欧国家基尼系数一般在0.35左右。①中国收入分配研究院网站,http://www.ciidbnu.org/news/201303/20130317145010706.html。反观我国的基尼系数,由于税收政策调节收入分配乏力,我国的基尼系数早就超过了0.4,并在2008年一度达到了0.491,2013我国的基尼系数为0.473,②国家统计局网站,http://www.stats.gov.cn/。这一数字仍然远高于大多数征收遗产税的国家,而遗产税政策恰好能够与个人所得税形成政策组合,共同发挥对收入分配的作用,从而降低我国的基尼系数。③高凤勤:《促进我国居民收入公平分配的税收政策研究》,济南:山东人民出版社,2014年版。同时,就遗产税的收入规模而言,遗产税收入一般占到税收收入的1%~2%。按照这一比例估算,2013年我国税收收入110497亿元,遗产税收入约在1105~2210亿元之间,从而能够为地方政府提供稳定的收入来源,而且也符合十八届三中全会提出的提高直接税比重的目标要求。因此,通过开征遗产税有利实现政府的再分配职能。

再次,从遗产税的社会分配效应看,遗产税作为调节社会财产关系的一种强制性约束,有利于促进社会各阶层之间的流动,防止阶层利益固化。一方面,遗产税通过市场分配和政府分配促进财富分配的过程公平和结果公平;另一方面,通过税收优惠设计,对市场分配和政府分配的结果进行第三次分配,再一次促进财富分配的结果公平。

最后,遗产税通过市场分配、政府分配和社会分配产生的结果最终影响原分配,促进财富分配的起点公平。众所周知,在财富分配的规则中,机会均等和起点公平对财富分配的意义重大,也是各个国家在制定分配政策时的主要价值取向之一。市场经济的交换正义调动了各种生产要素参与市场分配的积极性,产生的财富分配不公通过政府分配正义和社会分配正义加以矫正,从而形成良好的财富分配机制,促进整个社会健康持续地发展。

综上所述,财富分配正义是推动社会良性发展的动力机制,遗产税作为政府调节居民财富分配的有力政策工具,其收入效应和替代效应通过人们的心理预期等传导机制影响消费、储蓄、慈善捐赠等经济社会行为,从而影响市场分配、政府分配和社会分配,并最终影响财富的原分配,促进财富分配的起点公平、过程公平和结果公平。在我国贫富差距问题日趋严峻的状况下,研究遗产税开征问题刻不容缓。

(责任编辑:盛桢)

F810.422

A

2095-1280(2014)03-0001-06

*本文得到了国家社科基金青年项目“公平分配视角下的中国遗产税问题研究”(项目编号:11CGL028)、教育部人文社会科学研究青年项目“促进我国居民收入公平分配的税收政策研究”(项目编号:l0YJC790058)、中国博士后基金项目“房产税财富公平分配效应研究—基于中国经验数据的分析”(项目编号:2014M550665)、山东省优秀中青年科学家科研奖励基金“产业结构调整视角下的山东省地方税收收入能力提升策略研究”(项目编号:BS2011SF0l5)、山东财经大学教改重点项目“复合应用型税务人才培养模式研究”(项目编号:JY201203)和山东省优秀中青年骨干教师国际合作培养项目经费的资助。

高凤勤,女,首批全国税务领军人才培养研修班学员,财政部财政科学研究所博士后流动站博士后,山东财经大学财政税务学院副教授;金延敏,女,山东省济宁市社会保险事业处干部。