商业银行的囚徒困境

——基于博弈论视角的利率市场化分析

2014-02-21张伟天津商务职业学院天津300221

张伟天津商务职业学院,天津 300221

商业银行的囚徒困境

——基于博弈论视角的利率市场化分析

张伟

天津商务职业学院,天津 300221

随着贷款利率解除管制,我国的利率市场化改革仅余存款利率上限管制,这意味着利率的完全市场化时代即将来临。从博弈论角度来看,商业银行在利率市场化之后将陷入囚徒困境,这将使以存贷款业务为主的商业银行竞争加剧。在此竞局中,商业银行采取何种竞争策略不仅与博弈对手有关,还与利率市场化之后的宏观经济环境有关。为了避免或减缓因商业银行间过度竞争而导致的金融不稳定,政策上需要把握利率完全市场化的时机,完善相关的制度建设。

利率市场化;商业银行;囚徒困境;策略选择

自麦金农和肖(1973)提出“金融抑制”和“金融深化”理论之后,金融发展理论就不断取得新的突破。该理论经加尔比斯及马西森等学者的实证和拓展,对推动各国的金融实践起到巨大的作用,其核心观点“发展中国家为了刺激金融和经济增长应实行利率市场化”已经成为共识。我国始于1996年的利率市场化改革,在2013年7月,以放开贷款利率管制为标志进入了实质性阶段,只剩下存款利率市场化这关键的一步。近年来,随着债券及理财产品的规模及种类不断增加,存款利率定价机制实际上已受到了冲击,更久的存款利率管制只会对商业银行主动转型和提高风险定价能力产生负面影响。

为了使我国的利率市场化顺利推进并达到预期效果,众多学者对他国经验进行了研究,得出了许多有价值的结论与建议。然而,如果对利率市场化的国际经验予以简单回顾就会发现,无论在宏观制度上如何精心安排,利率市场化之后的危机或大或小始终难以避免。基于此,本文将从分析商业银行在利率市场化背景下的策略选择入手,运用博弈论相关分析工具,对商业银行的策略行为将导致怎样的宏观结果,以及宏观结果又将如何影响商业银行的策略选择进行了理论推演,并以其他国家利率市场化经验加以验证,最终目的是揭示利率市场化之风险虽难以避免,但可以通过把握完成时机来降低,最终目的是得出有益于我国利率市场化的政策建议。

一、利率市场化背景下商业银行间的博弈模型及宏观推演

(—)模型的假设条件

我国商业银行的主要盈利模式是存贷款业务,其收益水平取决于规模、利差及风险控制。利率市场化之后,商业银行要自行决定存贷款的利率水平,银行间竞争的直接体现为对存贷款客户资源的争夺。为了分析简明,我们假设在市场中只存在两家规模相近的银行,并满足如下条件:

假设①:两家银行拥有相似的内、外部经营环境,利润主要来源于存贷差。

假设②:两家商业银行面对同一贷(存)款客户群体,贷、存款客户均具备议价能力。

假设③:当客户有贷(存)款需求向两家银行询价时,两家银行对于客户的存、贷款需求均只有两种策略:高利率策略,低利率策略。所谓高(低)利率策略并非指与基准利率相比的绝对水平高低,而是对于博弈对手的利率策略而言,且没有潜在的经济、政治手段。

假设④:当两家银行采取相同策略时,客户群将向两家银行平均分配贷(存)款额度。

(二)两家商业银行的支付矩阵及策略选择

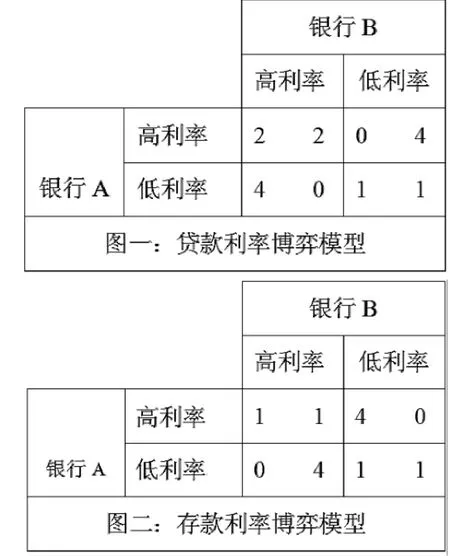

1.在上述假设下,当客户需要贷款时,他希望利率越低越好,所以采取贷款低利率策略的银行会赢得客户,而采取贷款高利率策略的银行将一无所得;当两家银行采取相同的高利率策略时,客户没有选择,将接受高利率,两家银行将平分较高的收益;当两家银行采取相同的低利率策略时,客户将接受低利率,两家银行将平分较低的收益。(商业银行的贷款策略支付矩阵见图一)

在贷款支付矩阵中,因为无论对手银行选择何种策略,贷款的低利率策略在收益上严格高于贷款高利率策略,所以贷款低利率总是占优策略,两家银行均会选择低利率贷款策略。但这种收益水平要低于双方均采取高利率策略时的收益水平,这就构成了“囚徒困境”。

2.在上述假设下,当客户需要存款时,他希望利率越高越好,所以对存款采取高利率策略的银行会赢得客户,而采取低利率策略的银行将一无所得;当两家银行采取相同的存款高利率策略时,客户将接受高利率,两家银行将平均支付较高的成本;当两家银行采取相同的低利率策略时,客户将接受低利率,两家银行将平均承担较低的成本(两家商业银行的存款策略支付矩阵见图二)。

在存款支付矩阵中,因为无论对手银行选择何种策略,存款的高利率策略在收益上严格高于存款低利率策略,所以高存款利率总是占优策略,故此,两家银行均会选择存款高利率策略。但这种成本水平要高于双方均采取低利率策略时的收益水平,这也构成了“囚徒困境”。

作为博弈双方的商业银行,出于追求利润的动机,固然希望在发放贷款时采取高利率策略,在吸收存款时采取低利率策略,但由于竞争对手的存在,双方会理性判断,采取自己的占优策略:发放贷款时采取低利率策略,而在吸收存款时采取高利率策略,这与其初衷虽然是相悖的,但却是纳什均衡之所在。也就是说,在利率市场化之下,两家商业银行间的竞争将陷入囚徒困境。

(注:表中数字4、0表示博弈双方采取不同策略时的分别的收益,当对手选择高利率策略而己方选择低利率策略时收益为4,反之为0;数字1、2表示博弈双方采取相同策略时的收益,双方均采取高利率策略所获收益分别为2,反之为1)

(三)放松假设条件后的动态博弈及均衡所在

1.如果我们放松假设①,两家银行的内、外部经营环境不相同。比如,A银行经营保守,存款主要来源于私人部门,贷款发放以低风险低收益为原则;而B银行经营激进,除私人部门外,还能从其他渠道,比如银行间市场获取低成本资金,在贷款上追求高风险高收益,那么B银行在短期内,无论规模还是收益水平均将超过A银行。出于竞争需要,A银行必然要放弃保守,采取与B银行相同的策略。动态博弈的结果是,“囚徒困境”模型的均衡没有改变,而银行的经营策略都将趋于激进。

2.如果我们放松假设②,两家商业银行面对的是宽泛的贷(存)款客户群体,A银行面对的是有议价能力的客户,比如大型企业,而B银行面对的是议价能力较弱的客户,比如中小企业及居民个人,那么B银行相对于A银行就具备了存款上的低利率及贷款上的高利率优势,可以获得较高的收益水平,这一结果会使A银行调整目标客户,双方再次进入“囚徒困境”,在动态博弈之后,纳什均衡没有改变,依旧是“存款的高利率及贷款的低利率策略”,不同的是,在此均衡处,中小企业及居民个人将受益。

3.如果我们同时放松假设③、假设④及规模相似的假设,比如A银行是大银行,拥有潜在的经济、政治手段,可以控制B银行,或者与B银行结盟,那么,这种联盟将极大削弱客户的议价能力,联盟可能会主动压低存款利率和推升贷款利率,A银行的优势将保持下去,甚至合并B银行,市场的集中度提高,此时囚徒困境将不存在,利率市场化的目的将难以达成。

(四)商业银行陷入“囚徒困境“的宏观推演

如果将两家商业银行的模型扩展至N家,即是“集体囚徒困境”,贷款低利率及存款高利率策略依旧是占优策略,纳什均衡没有改变。结合上文放松假设条件之后的分析,利率市场化之后,如果不存在“串通合作”,那么商业银行间的自由竞争不仅会导致业内的“价格战”,还会导致商业银行经营策略的转变,而其经营策略的转变不但与其他商业银行采取何种策略有关,也与利率完全市场化之时的宏观经济环境有关。

1.如果利率完全市场化于经济稳定期,无论是上行中途的稳定期,还是下行完结之后的稳定期,因为此期间的贷款总需求基本稳定,商业银行间的重复博弈将使贷款利率走低而存款利率走高,商业银行间竞争加剧,利差会缩小至盈亏平衡点。存贷差为主要来源的商业银行为维持及提升盈利水平,将依靠扩大经营规模及金融创新。然而,扩大贷款规模既要提高存款利率以增加存款供给,还要降低贷款利率以扩大贷款需求。也就是说,更多有利可图的贷款意味着更多高成本存款。出于增大盈利动机,寻找其他低成本资金和高收益项目将是商业银行必然选择。这种博弈的宏观结果将是信贷总量将大幅增长,资金来源将从争夺国内存款转向国内外银行间市场,信贷资金趋于投向高风险高收益项目,极易催生“经济泡沫”。

2.如果利率完全市场化于经济上行期,经济繁荣带来乐观的预期会导致资金的过度需求,商业银行将处于有利的地位,因为这将推高相对于存款而言弹性较大的贷款利率,导致利差变大。这将刺激商业银行不断提高融资成本以争取存款,并进一步开发新的融资通道。但其宏观结果将与利差缩小时相同:信贷规模依旧大幅增加,资金来源多样化。但贷款企业终将不堪高实际利率负担,继续得到贷款的往往是高风险高收益的项目。那些风险、收益较低的项目投资者会放弃融资,或改变资金用途,也加入到投资高风险高预期收益项目的行列,这会导致贷款坏账概率的增加。同时,商业银行对存款和市场份额的激烈追逐会使利差逐渐缩小。这样,坏账的上升及利润的下降最终会打击商业银行自身,极易引发银行危机。

3.如果利率完全市场化于经济下行期,滞涨引发的金融脱媒,以及衰退引发的贷款需求减少,均使贷款规模下降,贷款利率将走低,继而将导致商业银行对存款需求的下降。但由于存款利率弹性小于贷款利率弹性,存款利率下降的幅度小于贷款利率下降幅度,银行利差加剧缩小,一方面会使亏损与融资功能丧失可能成为商业银行的常态,另一方面将促使商业银行的竞争领域转移到金融创新上,差异化的银行业竞争格局将逐渐显现。这一阶段的潜在的风险是商业银行的“惜贷”加剧,这将使实体经济因缺乏资金而负债加重,甚至于破产,而企业的破产又会增加相关债权银行的不良资产数额,进一步加剧银行的经营风险,所以这一阶段的货币政策变得极为关键。随着实际利率下降至使投资者及消费者有利可图,宏观经济开始进入下一个平稳上升期。

二、利率市场化背景下商业银行“囚徒困境”模型的宏观经验证据

(一)经济平稳期完成利率市场化的宏观经验证据

1.日本经济1950~1973年处于高速成长期,1973~1985年进入平稳增长期,GDP年均增长3.6%,正是在这一阶段的1977年,日本启动了利率市场化改革。伴随着存款利率上限的放松,特别是1985年引进大额定期储蓄开始,商业银行竞相提高存款利率,压低贷款利率,存贷款利差缩小,至1994年完成利率市场化时,存贷利差由1984年的3.15%收缩到1994年的2.33%,减少了82个基点。为了增加经营收益,商业银行竞相放贷,将贷款业务的重点转向了以土地经营、股票投资为主要对象的企业,催生了经济泡沫。“广场协议”后,经济泡沫破灭造成了大量坏账,存款客户出于安全性考虑,将资金从中小金融机构转移至大银行,存款外流给中小银行造成巨大的竞争压力,据日本存款保险机构年报(2004年)统计,1995~2002年的7年间,金融机构的破产件数达172件,尤其以中小金融机构为主。

2.北欧国家在渡过了石油危机后,在经济运行平稳之后的1978年开始实行利率市场化。其后的表现也是贷款规模急剧扩大,瑞典4年内贷款对GDP比率从40%增加到60%,芬兰和挪威也是如此。利差水平虽然在瑞典保持稳定,但在挪威和芬兰在十年间下降了60个-80个基点。商业银行间的价格竞争,使许多大银行丧失了市场主导地位,挪威大型国有银行的市场份额在10年内从40%下降到18%。贷款所需资金越来越多地通过国内和国际银行间市场获得。许多银行为开拓利润渠道,积极开展房地产等高风险高收益业务。1987至1990年间瑞典的住宅价格上涨了61.2%,商业房地产增长了78.4%,为90年代的房地产泡沫破灭埋下了伏笔。

3.1988年起,台湾经济增长趋势明显放缓,1989年7月,台湾地区利率完全市场化。之后的表现为:存款利率飙升,利差收窄,1989年前五年其银行平均利差大约在3.11%左右,而2011年的名义利差仅为1.41%左右;银行资产恶化,抗风险能力弱化,众多中小银行倒闭,银行数量从53家减少到38家,信合机构由74家减少到25家。由于自1985年起采取渐进式改革,逐步放开存贷款利率,信贷激增,1985至 1987年货币供应量增长率分别高达51.42%、37.82%和24.44%,这导致台湾股价指数从1985年746点升至1990年的12600点,五年上涨17倍;平均房价上涨3到5倍,地价涨了10倍以上,形成严重的泡沫经济。

(二)经济上行期完成利率市场化的宏观经验证据

1.在保持了历史上最高经济增长率的10年之后,阿根廷于1971年2月开始了部分利率市场化。由于经济过热,通胀加剧,国内实际利率迅速上升,且利差进一步放大,银行等金融机构放贷热情高涨,国内资金供不应求,继而转向国际金融市场借入较低利率资金,外债膨胀。大批企业因无力承担高额利息及偿还贷款而倒闭,实体危机反过来又冲击银行,最终导致债务危机。在1981年爆发的危机中,阿根廷70多家金融机构被清算,占商业银行总资产的16%,在这种情况下,阿根廷政府在20世纪 90年代初放弃了利率市场化政策。智利、乌拉圭、巴西等拉美国家与其类似,均是在经济长期繁荣之后推行利率市场化,银行大量借外债用于放款,最终导致债务危机,最终政府重新利率管制,将私有化的银行重新收归国有,利率市场化宣告失败。

2.20世纪70年代以来,澳大利亚大力发展对外贸易,经济持续较快增长。1981开始,澳大利亚相继取消对金融机构存贷款利率、存款期限和借贷数量的限制,同时扩大银行的业务范围,允许银行间业务交叉并相互竞争。放松管制后,银行信贷GDP占比从43%上升至52%,到90年代进一步增加到81%,存贷款利差呈现一种相对稳定的缓慢扩大趋势,1975-1985年的平均存贷利差为0.56%,1986-1990年为1.07%,1991-2000年为3.5%,信用继续扩张,资金流向股票市场及房地产市场,过度的繁荣使债务增加,最终导致1987年10月的股票市场大崩溃并进一步引发了金融危机,1990-1991年澳大利亚经历了一次严重的经济衰退。

3.巴西在创造了一系列 “经济奇迹”之后,在1973年,受第一次石油危机的影响经济开始下滑,此时本应顺势放慢经济增长速度,保证经济平稳着陆,然而政府却又制定了年增10%的增长计划。1975年,为了刺激经济增长,控制通胀,除对某些特定部门提供优惠利率贷款外,将贷款利率、存款利率全部市场化。此后的1975~1989年,巴西的实际存款利率高达49.3%,远高于改革前的6.1%,存款利率大幅上行并推高了贷款利率,社会融资成本剧增,超高的资金成本抑制了经济增长,使 “投资/GDP”比率下降到改革前水平。其GDP增速大致保持在3.3%的水平,与改革前的9.8%的平均水平相比明显下滑。

(三)经济下行期完成利率市场化的宏观经验证据

1.美国在1978年石油危机爆发后经济下行,通胀加剧,本来用以保护银行业利润与稳定的Q条例成了金融脱媒的催化剂,严峻的生存挑战迫使美国的银行业大规模的金融创新,CD等按市场利率定价新金融工具出现。1980年,美国允许储贷机构存款利率在六年内逐渐市场化,到80年代中期,利差缩小,银行盈利能力持续下降,储贷银行开始大幅提高利率吸收存款,介入高风险的房地产领域贷款业务,最终爆发“储贷危机”,总资产超过5000亿美元的1000多家储蓄机构倒闭。虽然如此,在利率市场化完成之后,银行业整体的资产负债管理水平和定价能力得到进一步提升,利差也开始上升,存贷利差总水平高于管制时期。直到2001年美国经济再度陷入衰退,需求疲软导致贷款利率降幅大于存款利率降幅,存贷利差才又有一个明显的下降。

2.土耳其1963~1976年国内生产总值年均增长率高于7%,但自1976年起急剧下降,1977年为3.9%,1978年为2.9%,1979年为-0.4%,1980年降到-1.1%的低点。1980年为抑制恶性通货膨胀,扭转经济下滑,土耳其进行了激进利率市场化改革,同时取消了存贷款利率限制。随后,巨大的利差导致银行和经纪公司激烈的存款争夺战,存款利率急速攀升且上升速度远高于贷款利率,利差大幅缩小,银行危机在两年后爆发。1983年底,土耳其冻结了存款利率。在加强了金融监管和银行间市场建设后,1984~1988年又进行了第二次利率市场化,其间没有造成过度竞争和银行破产 (泰翰·菲兹罗2010),银行业的利息收入和利润大大攀升,1988年到1999年,其国内的私营银行和境内的外国银行,无论是税前利润与总资产的比值,还是税后的净利润与总资产的比值几乎都翻了一番。

3.韩国自60年代初经济“起飞”,1962至1982年年均增长率8.2%,1986~1988年,连续三年获得超过12%的高经济增长率。1988年,韩国在经济繁荣期对利率市场化进行了第一次尝试,将大部分贷款利率和长期存款利率实行市场化,同时政府降低准入门槛,鼓励成立新银行。其结果是实际利率上升,银行竞争加剧,房地产价格暴涨,通货膨胀加剧,从而使经济出现连续下行,1989年,第一次利率市场化失败。

1990年起韩国经济下滑,连续三年的增长率为9.3%、8.4%、4.9%,正是在这一阶段,韩国开始了第二次利率市场化的努力。在经济增长逐渐放缓,过度资金需求得到遏制,通胀预期得到有效控制的情况下,终于1997年以放开活期存款利率实现了利率的完全市场化。

三、结论与政策建议

(一)研究结论

经其他国家利率市场化经验的验证,“囚徒困境”模型可以用以分析和解释商业银行在利率市场化之下的策略行为,并能预测此微观行为将导致的宏观结果。在利率完全市场化之下,商业银行的经营策略不但受其他商业银行的影响,还会受到宏观经济环境的影响。那些经营效率高,善于调整资产配置和评估风险,积极推进金融创新及服务的银行将获得更大的市场份额。

利率完全市场化的推行时机对商业银行的策略选择有重大影响。在经济上行期,特别是经济过热阶段,利差的扩大会使商业银行以高存款利率策略争夺国内外资金来源,信贷的膨胀助长通胀,容易导致银行危机和经济危机;在经济稳定期,利差的缩小,会使商业银行的策略选择偏向于金融创新和高风险高收益项目,采取激进策略的银行规模得以扩张,其可能带动银行业整体走向激进,存在催生经济泡沫可能;在经济下行期,在利差缩小和萎缩的资金需求双重影响下,商业银行的策略选择在于积极的金融创新,增加存款回报以稳定规模,风险控制及投资效率可能会增加,差异化的定位会促进银行业洗牌,对中小企业和家庭部门的金融支持可能增加,风险在于小银行的破产难以避免。

(二)政策建议

1.把握当前有利时机完成利率市场化。宏观上,当前我国经济增速放缓,经济下行压力增大,亟待经济结构调整和发展方式转变,传统的利率、准备金率等货币政策工具,在既要稳定经济,又要防止通胀的任务面前面临两难,作用十分有限。微观上,国内商业银行在除存款外的利率市场化竞争中已积累了大量经验,产品的定价及风险控制能力也日臻完善。所以,在未来一段经济稳定甚至下行期间,放开存款利率管制,实现完全的利率市场化,将对我国经济未来的发展起到十分关键的作用。

2.加快基准利率体系建设。基准利率体系是货币政策调控由数量调控向价格调控转变的前提和基础条件,也是商业银行间定价博弈的指针,其前瞻引导作用巨大。央行在2007年就确立了以shibor为基准的市场化定价机制,希望通过公开市场操作调控shibor利率,引导市场利率按照货币政策意图进行调整。目前shibor在隔夜到30天内的交易品种已构造出较为完整的利率曲线,可以作为短期基准利率,但无法作为中长期利率的基准利率,所以应加快大额存单及国债期货市场的培育和发展,以形成完整合理的利率期限结构。

3.鼓励与支持金融创新。利率市场化之后,商业银行保持竞争优势必须依靠金融创新和有核心竞争力的服务。近年来,为了拓宽盈利渠道和规避利率风险,商业银行在经营策略和经营方式上都在努力扩大中间业务,以减少对传统存贷款业务的依赖,然而同质化依旧严重,不可模仿的核心竞争力难以诞生。为迎接利率的完全市场化,商业银行应加强市场调研,充分利用自身人才、信息及资源的优势创新金融产品,着力开发以shibor及国债回购利率为基准的差异化金融产品,发挥金融衍生品在债券等金融资产上的套期保值作用,以求增加盈利、分散利率风险。

4.做好存款保险制度的普及宣传。银行存款保险制度是利率市场化的重要配套措施,如果宣传不到位,存款客户将其理解为银行有破产倒闭的可能,国家将不再为银行存款提供背书,存款保险机构承担有限赔付,那么在相同利率条件下,存款将从中小银行向大银行转移。为化解存款转移,中小银行唯有提高利率,这将提高其经营成本,而成本的提升会促使其经营策略转向激进,放弃为客户资产提供风险保护的职责,最终将存款客户的风险转移给存款保险机构。所以,存款保险制度不但要及时推出,还要做好深入细致的宣传工作,为利率市场化后的金融稳定提供制度保障和稳定的预期。

5.创造竞争性的商业环境,谨防寡头垄断。囚徒困境的破解之道是行业领导者的出现,形成统一的价格联盟。由于各商业银行对利率市场化进行了多年深入的研究,那么利率市场化之后,极有可能形成以大型银行为首的“寡头垄断”格局。一旦这种“合谋”局面形成,数量众多的中小商业银行在技术水平、机构网点、产品创新和市场影响等方面的弱势地位会更为恶化。故此,政策上应对市场的“串通合谋”行为予以警惕,降低银行准入门槛,构建一个充分竞争的市场环境,防止垄断对市场公平竞争环境的破坏。

6.建立健全有效的金融监管体系,防范经济泡沫。如果我国选择在经济增长趋缓或下行时放开存款利率,一方面,虽然不会大幅度推高实际利率水平,但利差的缩小会迫使商业银行扩大贷款投放,主动寻找境内、外低成本资金;另一方面,存款利率的升高会加大人民币升值预期,境外资金也会不请自来。如此,社会信用总量有可能加剧扩张,进而刺激资产价格上涨,形成经济泡沫。所以,在推进利率市场化的同时,必须对汇率制度的调整和资本项目的开放采取审慎的态度,严密监控国内外资本的流向,防止发生在经济稳定期实行利率市场化国家类似的经济泡沫化。

[1]陈宝泉,张燕,吴伟.日本利率市场化的经验及对中国的启示[J].福建金融,2011,(5).

[2]谢晓雪.利率市场化与利率风险管理[J].中国金融,2012,(15).

[3]尹继志.从美日经验分析利率市场化对金融运行的影响[J].亚太经济,2011,(3).

[4]宣晓影.日本的利率市场化及对我国的启示[J].当代金融家,2011,(10).

[5]泰翰·菲兹罗,楠斯·颇特,艾得·泰科斯,胡妍斌.中国的利率市场化:比较与借鉴[J].新金融,2010,(10).

[6]王雪峰.房地产泡沫和金融不安全——1987—1993年瑞典房地产泡沫评述[J].国外理论动态,2008,(9).

[7]胡少东,李非.台湾经济结构突变、周期波动和经济增长[J].世界经济研究,2010,(3).

[8]杨再平.我国台湾地区银行业利率市场化的经验与教训[J]国际金融,2013,(6).

[9]朱磊.台湾资产价格泡沫的成因、影响及相关政策评析[J].亚太经济,2007,(6).

[10]孔丽娜,郑新.拉美国家利率市场化经验及对我国的启示[J].南方金融,2011,(4).

[11]萨奇.利率市场化与高利率关系的国际经验[J].国际金融研究,1996,(1).

[12]祝红梅.澳大利亚利率市场化改革与其金融体系效率的改善[J].中国货币市场,2012,(11).

[13]黄琪轩.巴西“经济奇迹”为何中断[J].国家行政学院学报,2013,(1).

[14]谢仍明,马亚西.利率市场化改革:巴西、印度的经验[J].银行家,2013,(5).

[15]巴曙松,华中炜,朱元倩.利率市场化的国际比较:路径、绩效与市场结构[J].华中师范大学学报(人文社会科学版),2012,(9).

[16]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011,(1).

[17]杨光.土耳其的经济调整与国际环境[J].西亚非洲,1991,(2).

[18]厄·奥尔汉卡兹,刘志明.土耳其:新自由主义政策的失败及其替代方案[J].国外理论动态,2003,(3).

[19]杨葆红.九十年代韩国经济形势与新经济政策[J].龙江社会科学,1994,(2).

[20]卢瑾,肖汉.利率市场化的时机选择[J].金融发展评论,2013,(4).

责任编辑:王春艳 尹明远

Prisoner’s Dilemma of Commercial Banks——Analysis on Market-Oriented Interest Rate Based on Game Theory

ZHANG Wei

(Tianjin College of Commerce,Tianjin 300221)

With deregulation of the loan interest rate,there only exits cap regulation of deposit rate in China’s interest market,which means the era of fully market-oriented interest rates approaching.From the perspective of game theory,market-oriented interest rate will bring commercial banks into a dilemma and a hotter competition,whose main businesses are deposit and loan.What strategies commercial banks should take depend on not only the major competitors but also the macro economic environment after the market-oriented interest reform.In order to avoid or reduce the financial instability caused by the excessive competition among commercial banks,we should seize the opportunity to carry fully market-oriented interest reform,and perfect the relevant system construction.

market-oriented interest rate;commercial bank;prisoner’s dilemma;strategies selecting

F830.33

A

2095-5537(2014)01-00037-06

2013-12-23

张伟(1969—),男,汉族,天津市人,天津商务职业学院讲师,硕士。研究方向:金融投资。