网络技术普及对制度变迁的促进作用

——以股权分置改革为例

2014-02-14罗进华

网络技术普及对制度变迁的促进作用

——以股权分置改革为例

制度变迁的必要条件是预期的收益超过预期的成本。技术变迁可能增加预期的制度变迁收益,也可能减少预期的制度变迁成本,从而从这两方面促进制度变迁。本文将以发生在中国证券市场上的股权分置改革为例来说明后一种情况,即互联网技术的普及减少了制度变迁的成本,促进了股权分置改革这一制度变迁的进行。这一案例分析的意义是中国正处于改革时期,制度变迁主体要充分认识到技术变迁对制度变迁的作用以及时推动改革进行,使整体制度结构处于有效率状态。另一方面,通过案例分析,我们也证实了技术变迁对制度变迁的促进作用。

一、网络技术能有效降低制度变迁成本

制度变迁的成本包括如下方面(但不限于):①信息成本:制度变迁主体要形成对制度变迁成本—收益、操作的认知,就需要收集一些相关信息或知识;②谈判成本:围绕新的利益分割,制度变迁各利益主体相互之间要进行谈判;③签约成本:谈判形成一致意见后,各方要签订合同;④执行成本:合同执行的成本;⑤监督成本:谈判、签约、合同执行各环节均需要有效监督以保证公正公平。

网络技术可以在如下方面降低上述制度变迁成本,①网络可以降低信息成本。无论是信息发布者还是信息搜寻者都能以相对低的成本通过网络来处理信息。②网上谈判可以降低谈判成本。谈判各方可以借助网络通讯工具如视频、交互式对话平台近乎无成本地进行直接对话,③网上投票可以显著降低投票人的投票成本或签约成本。明显地,相比于现场投票,通过网络投票可以大大地降低投票人的时间、差旅等成本开支。尽量低的投票成本可以降低投票人搭便车的动机,增加投票参与率。④网络可以降低合同执行成本。⑤网络可以降低监督成本。网络技术的自动记录特点使之很容易通过第三方进行合同执行的监督,确保公正公平,增加交易各方的稳定预期。正是因为网络技术可以从如上一些方面降低制度变迁成本,从而可以推进一些原来因为成本原因而难以进行的制度变迁。下面我们将以中国证券市场中的股权分置改革为案例来说明网络普及是如何降低上述制度变迁成本,从而促进股权分置改革的。

二、网络在中国的普及促进了股权分置改革的进行

1.较高的制度变迁成本导致前期股权分置改革失败

股权分置是历史上中国证券市场中上市公司特有的一种股权结构。它是指上市公司的总股本分为流通股(或社会公众股)和非流通股两部分,流通股可以通过公开市场进行交易,非流通股不能进入公开市场交易。截至2004年6月底,我国股票市场中流通股占总股本的36%,非流通股占总股本的64%。由于上市公司非流通股所占比重相对较大,股东大会常常被个别非流通大股东所操纵利用,这被认为不利于公司治理;此外,大量国有非流通股通过非公开市场交易,容易导致国有资产的流失;非流通股的存在还被认为不利于以控制权为目的并购,等等。由于上述多种原因,社会上要求解决股权分置的呼声一直存在。一般认为解决股权分置这一问题将产生正的社会收益。

但是改革也存在明显的制度变迁成本,这就是在改革中要解决流通股东和非流通股东的利益矛盾,使各类股东达成一致同意或大多数同意的改革方案。改革之前,非流通股不能流通,投资价值相对有限。但改革后,非流通股东取得流通权,获得流动性溢价,非流通股东因此将大大受益;另一方面,非流通股一旦流通,将大大增加二级市场的股票供给,打破现有市场上股票和资金的供求平衡关系,导致股票价格下降,由此给流通股东带来利益损失。因此,在股权分置改革中,非流通股东将大大受益,而流通股东的利益将受到损害。并且,非流通股东的受益是以流通股东利益受损为前提的。改革必须解决流通股东和非流通股东之间的这一利益矛盾,使流通股东和非流通股东双方就改革协议达成一致同意。而围绕这一协议的认知、谈判、签约、执行、监督,以及各环节的信息搜寻均要产生成本,这就是前述制度变迁的各项成本。

2005年前,中国证券市场进行了两次股权分置改革(当时称为国有股减持或全流通)的尝试,因为改革中没有找到一个低成本的解决两类股东利益矛盾的方式,两次改革尝试均因流通股东反对而以失败告终。第一次是1999年12月,中国嘉陵和黔轮胎首次通过采取向流通股东配售的方式进行国有股减持试点。配售价格计算规则为10倍市盈率乘以前三年每股收益平均值。由于这两家公司前三年业绩呈下降趋势(1996~1998年,中国嘉陵每股收益分别为0.51元、0.46元、0.38元,黔轮胎分别为0.80元、0.38元、0.26元。到2005年,这两家公司的每股收益分别为0.02元和0.19元),流通股东由此认为以前三年业绩为依据确定配售价格将损害自身利益,于是纷纷抛售股票,导致两家公司股票出现大幅下跌,配售最终被迫停止。第二次是2001年6月12日,国务院正式发布《减持国有股筹资社会保障资金管理暂行办法》。办法规定新发、增发股票时,应按融资额的10%出售国有股,并且国有股应按二级市场价格出售。流通股东认为国有股按市场价格减持将损害他们的利益,由此大量抛出股票,股票市场持续下跌。到2001年10月22日,上海综指下探到1514点,跌幅达32%,股票市值缩水近6000亿元。到2002年1月11日,沪市跌破1500点这个重要心理点位,并且延续下跌趋势。为了维护证券市场稳定,2002年6月24日,国务院不得不发出通知,决定停止通过国内证券市场减持国有股。

1999~2002年间两次国有股减持尝试失败,表面上看在于流通股东认为他们的利益在改革中受到了损害,他们用脚投票,导致股市不断下跌,改革最终也无法进行下去。但更深层次的原因在于没有找到一个解决两类股东利益矛盾的方法。制度变迁中解决各变迁主体利益矛盾的一种方法是让各个主体进行利益谈判和交易,通过谈判和交易实现彼此的利益最大化,从而一致同意推动制度变迁。对股份公司来说,就是召开股东大会进行谈判和投票表决。但是社会公众股东现场参加股东大会进行谈判和表决的成本相对较高。对很多中小股东来说,现场参加股东大会甚至是不可行的。而在互联网不发达的时代(中国互联网信息中心1999年1月第三次调查显示中国上网人数只有210万人,表明当时互联网在中国很不普及),很难通过互联网让各类股东进行网上谈判和网上投票,只能通过召开现场股东大会进行谈判和投票。而后者因成本较高基本上限制了社会流通股东的参与。因此,本质上,前面两次改革的失败是因为公众股东无法低成本参加股东大会、从而制度变迁的签约成本很大而导致的。

2.网络技术的普及促进了后期股改的成功

如果说前期两次股权分置改革因为技术条件所限而无法提供社会公众股东低成本参加股东大会谈判和投票的机会,那么,2000年后互联网在中国,特别是在股民集中的城市中的快速普及创造了这样的一个低成本的机会。互联网能有效降低股权分置改革中流通股东获得改革信息的成本、各类股东的谈判成本、流通股东参加股东大会的投票成本,以及协议执行和监督成本。

(1)互联网在中国的快速普及。

我们以上网人数增加来衡量互联网技术在中国的普及情况。中国互联网信息中心(CNNIC)每年1月和7月各发布一次《中国互联网络发展状况调查统计报告》。其中披露有中国上网人数,见下图。

上图中数据是从1998年1月(图中第一次)到2005年1月(图中第十五次)这8年中中国互联网信息中心发布的中国上网人数(纵坐标表示上网人数)。从图中可以看出,从1999年7月(图中第四次)开始,中国上网人数开始快速增加,从当年7月的890万迅速增加到2005年1月(图中第十五次)的9400万人,年均增速达到9.6%。这标志着这段时期互联网技术在中国的快速普及。后期股权分置改革正是在互联网技术快速普及背景下启动、进行和完成的。中国证券监管机构似乎意识到了互联网快速普及带给证券市场制度变迁的机会,并做出了一些相关利用互联网的规定。2004年9月,中国证券监督管理委员会为贯彻落实中国国务院提出的保护流通股东利益的精神,发布了《关于加强社会公众股股东权益保护的若干规定(征求意见稿)》,提出了建立系列保护公众投资者利益的机制。规定要求,对社会公众股东利益有重大影响的事项,应经全体股东大会表决通过,并经参加表决的社会公众股股东所持表决权的半数以上通过,方可实施或提出申请。上市公司召开股东大会,除现场会议、委托独立董事投票外,还应当向股东提供互联网形式的会议平台。规定中的这些要求,虽然不是专门针对股权分置改革而做出的,但强调了向公众股东提供以互联网方式参加股东大会这一低成本的方式。流通股东现场参加股东大会的成本较高,而与现场投票方式相比,网上投票成本低廉,可以极大地提高社会公众股东参加股东大会的积极性,提高他们的投票率,充分反映他们的意愿。

(2)试点改革。

在做好了上述前期基本制度安排后,中国证券监督管理委员会于2005年4月29日发布了《关于上市公司股权分置改革试点有关问题的通知》。正式启动了上市公司股权分置改革试点工作。通知规定了股改试点的总体要求、具体程序和操作原则。重要的内容有:试点上市公司股东协商自主决定股权分置问题解决方案;方案协商选择、临时股东大会召开前临时股东大会通知应当明确告知流通股股东具有的权利及主张权利的时间、条件和方式;应当不少于3次公告召开临时股东大会的催告通知,并为股东参加表决提供网络投票系统;临时股东大会就董事会提交的股权分置改革方案做出决议,必须经参加表决的股东所持表决权的2/3以上通过,并经参加表决的流通股股东所持表决权的2/3以上通过。

可以看出,通知就股权分置改革各个具体环节的安排充分利用了互联网的低成本性。如“股东协商自主决定股改方案”意味着流通股东和非流通股东双方可以借助网络聊天平台进行低成本的讨价还价式的谈判;各公司可以通过各大门户网站或者证券专业网站反复低成本发布改革信息,上海和深圳两大证券交易所还为此各自建立了股权分置改革的网站以方便各类股东发布信息和谈判协商;特别是交易所和上市公司为改革中股东大会的召开建立了网络投票系统以方便流通股东通过网络投票形式参与股东大会更是大大降低了流通股东的参会成本。等等。由此可见,管理层的这些制度安排,使上市公司、各类别股东能较充分地利用互联网的低成本性来进行股权分置改革中的信息搜寻、谈判协商、投票、合同执行等各项操作。

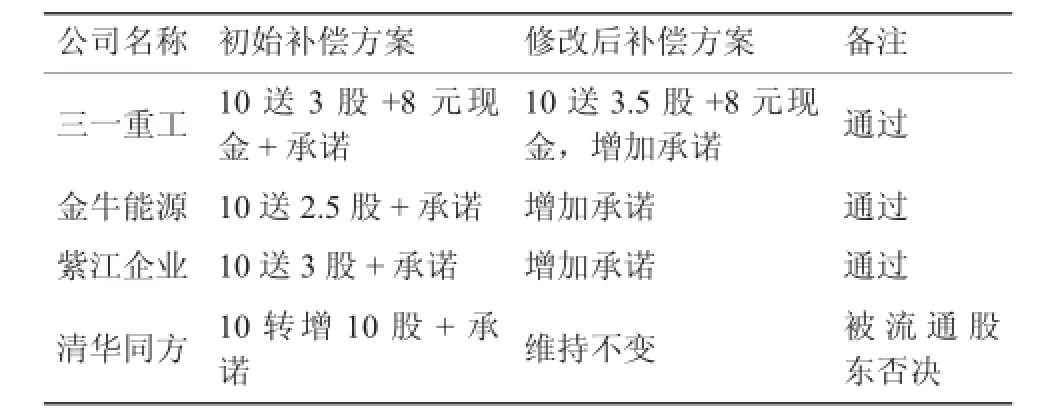

2005年5月9日,三一重工、金牛能源、紫江企业、清华同方四家上市公司被确定为首批股改试点公司。四家公司非流通股东通过网络(同时也有报纸,不过大量的流通股东主要是通过网络形式获得信息)发布了为换取非流通股流通权而向公司流通股东进行补偿的初始方案(表1)。这种方案类似于非流通股东为换取非流通股流通权而向公司流通股东进行补偿的一种出价,故被市场各方简称为“对价”。各公司提出对价之后,非流通股东和流通股东开始了讨价还价。通过走访社会公众投资者、开通热线电话、召开现场交流会和网上交流会的多种方式,非流通股东和流通股东就对价高低进行了广泛的交流沟通。各公司为了让所提出的对价方案为流通股东所了解和通过,通过网络和公众股东进行了大量沟通交流。一般而言,某一公司股东大会投票前会发布如下公告以促进各类股东的沟通:

“为了就股权分置改革方案与流通股股东进行充分有效的沟通和交流,广泛征求流通股股东的意见,更好地推进本公司股权分置改革工作,本公司将在全景网·中国股权分置改革专网(http://gqfz.p5w.net)(上海在中证网)举行股权分置改革投资者网上交流会(路演)。热忱欢迎广大投资者积极参与!”

各个公司的股东可以通过上述网站提供的网络交互式聊天平台就改革方案进行广泛的低成本的讨价还价谈判。一般的情形是,流通股东希望提高对价水平,而非流通股东则努力说明现有对价的合理性。经过反复博弈,最终有三家公司修改了初始对价,一家公司维持不变(表1)。

如三一重工的非流通股东经过和流通股东谈判后,对补偿方案进行了修正,除了对每10股流通股增加了0.5股的送股外,非流通股东还进一步就非流通股的减持条件、数量、期限、价格做出了更多承诺。紫江企业和金牛能源的股东经过谈判沟通后,也增加了延长持股期、设定减持价等承诺。一般而言,这些承诺有利于维护股改后股票价格的稳定,有利于进一步减少流通股东因股改而可能导致的利益损失。虽然清华同方的股改方案一经公布即引起了流通股东强烈不满,但在经过了双方的谈判后,清华同方依然拒绝对初始方案进行任何修改。

经过讨价还价式谈判,最终进入了交易环节,这就是通过召开公司股东大会的形式,由各方股东对补偿方案进行分类投票表决来确定各方共同接受的补偿标准。各个公司都按照监管部门的要求为流通股东开通了网上投票,并且在投票前反复通过互联网站和其他媒体发布如何具体进行投票操作的信息。三一重工最终以流通股东93.44%赞成的比例高票通过了股改方案,成为股改第一股。紫江企业和金牛能源两家公司的方案分别获得了流通股东76.97%和81.07%的赞成率,也顺利得到了表决通过。清华同方的补偿方案终因流通股赞同率仅为61.91%,未能达到参加表决流通股份2/3同意的要求而未获通过。

表1 第一批试点上市公司股改方案

第一批试点结束后,紧接着以包括长江电力、宝钢等大盘股在内的42家上市公司开始了第二批试点。第二批试点进展十分顺利,最后全部公司的方案都获得了投票通过。

46家试点上市公司的股权分置改革取得了成功。股东大会中,流通股东也改变了过去的消极态度,积极参与了投票。据统计,第一批试点公司流通股东平均投票率达到了58.4%,46家试点公司流通股东的平均投票率也超过了50%。这都远远超出了以往现场召开股东大会时的流通股东投票参与率。

(3)改革全面铺开。

在全面总结试点经验的基础上,2005年8月23日,中国证券监督管理委员会、国务院国有资产监督管理委员会、财政部、中国人民银行、商务部等五部委联合发出《关于上市公司股权分置改革的指导意见》,对股改的意义、指导思想、总体要求、程序,配套改革措施进行了全面论述。意见充分肯定了试点中的对价补偿方式,认为“非流通股股东与流通股股东之间以对价方式平衡股东利益,是股权分置改革的有益尝试,要在改革实践中不断加以完善”。在广泛征求意见基础上,9月4日,中国证监会全文发布《上市公司股权分置改革管理办法》,最终确定了和股改试点基本一致的关于全面股权分置改革的总体方针政策,标志着股权分置改革的全面铺开。至2006年5月8日股改一周年之际,沪深两市已完成股改及进入股改程序的公司分别有542家和354家,占沪深总市值的66.95%和81.08%,两市股改公司总市值占比已达70.81%。在股东大会的投票表决中,仅有10多家公司的对价被流通股东否决,绝大多数获得了顺利通过。

据资料显示,在未推出网络投票之前,2000年至2004年深市召开的2475次股东大会中,平均参会股东仅17人,代表流通股股份比例不足1%,流通股股东的意愿完全难以表达。股改期间,深交所上市公司通过网络方式进行相关股东会议投票高达541次,平均参会股东1995人,增长了117倍,平均流通股投票率为34.54%,增长了34倍,其中最高网络投票股东投票率达到83.49%,最多参会人数达到了26251人。此外,在沪深两市所有股权分置改革公司的股东大会中,通过网络投票参与表决的流通股股东人数平均占参与投票流通股股东总人数的97.86%,通过网络投票参与表决的流通股股数占流通股股东参与投票股份总数的94.39%,可见,广大流通股东基本上是通过网络投票参与股权分置改革的。网络投票在降低市场交易成本,提高流通股东投票率和市场交易效率方面成效显著,为以市场化方式低成本解决股权分置改革中的利益补偿问题提供了必要条件。也正是在此意义上,我们认为网络技术的普及为股权分置改革的启动、进行和完成提供了必要的外部条件。

三、结论

通过上述互联网在股权分置改革中的作用,我们可以发现,互联网确实可以降低股东大会召开前各类股东的信息搜寻成本、谈判协商成本。特别是,通过互联网投票能大大降低流通股东参加股东大会的成本或签约成本,从而减少流通股东的搭便车现象,显著提高他们的投票率。互联网第三方特点和自动记录特点也方便监督合约的执行,从而节约监督成本。因此,互联网减少了整个制度变迁中的各类成本,促进了股权分置改革的顺利完成。这一案例启示我们要充分利用现代技术进步或技术变迁在降低制度变迁成本中的巨大作用,不失时机地推动改革进行。更进一步,这一案例分析的意义在于实证地检验了技术变迁对制度变迁的促进作用。

[1] 科斯,诺斯,德姆塞茨,等.财产权利与制度变迁[M].刘守英,等译.上海:上海三联书店,上海人民出版社,1994.

[2] L.J.阿尔斯通,S.埃格特森等.制度变革的经验研究[A].罗仲伟译.北京:经济科学出版社,2003.

[3] M·卢瑟福.经济学中的制度:老制度主义和新制度主义[M].陈建波,等译.北京:中国社会科学出版社,1999.

(责任编辑:周小红)

罗进华

(湖南商学院 经济与贸易研究院,湖南长沙410205)

新技术的出现或技术变迁能有效降低制度变迁中的成本。互联网技术的普及降低了股权分置改革中的信息成本、谈判成本、签约成本、执行和监督成本,促进了股权分置改革的顺利进行。制度变迁主体应充分抓住技术变迁带来的获利机会,不失时机地推动制度变迁。

网络技术;技术变迁;制度变迁;股权分置改革

On the Promoting Effect of the Popularization of the Internet on Institutional Change—a Case Study on the Reform of the Sub-Owned Shares

LUO Jin-hua

(Research Institute for Economyand Trade Development,Hunan UniversityofCommerce,Changsha,Hunan 410205)

The technical advances can effectively reduce the cost of the institutional changes.The popularization of the Internet reduces the information costs,negotiation costs,contract costs,implementation and monitoring costs in the reform of the sub-owned shares,thus promotes its advance.We should be fully aware of the profit opportunities brought about by the technological changes, and promote the institutional changes timely.

the Internet;technical changes;institutional changes;reform of the sub-owned shares

F830.91

A

1008-2107(2014)01-0032-05

2013-12-25

罗进华(1970—),男,湖南宁乡人,经济学硕士,湖南商学院经济与贸易研究院助理研究员,主要研究方向为理论经济学。