陕西省财政科技支出与经济增长的面板协整分析

2014-01-04谢铭*,施蕾

谢 铭* ,施 蕾

(陕西省科学技术信息研究所,西安 710054)

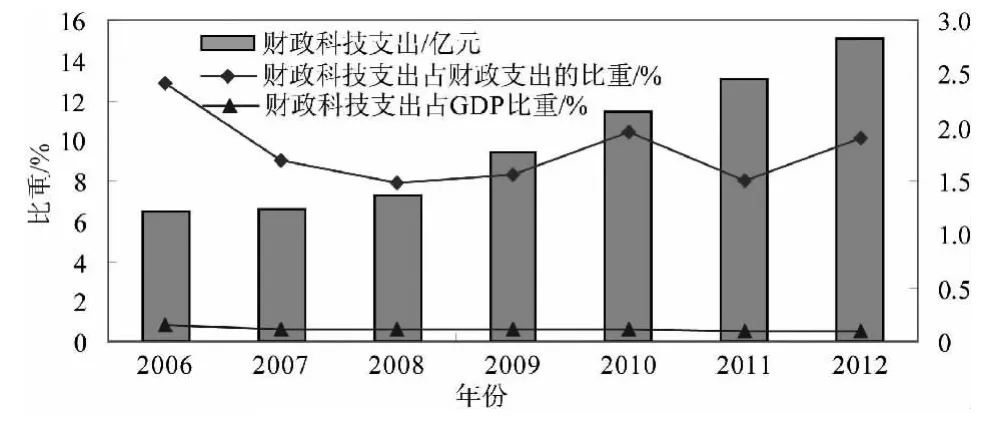

财政科技支出在全社会科技支出中占有一定比重,是推动科技进步的重要动力之一。近年来,陕西省财政科技支出总量呈现不断上升的趋势。2006年陕西省本级财政科技支出为6.46亿元,2012年为15.09亿元,年均增幅达15.19%。从规模比例上看,科技投入量还较低。2006—2012年财政科技支出占财政总支出的比重一直不低于1.5%,但是比重由期初的2.41%下降到期末的1.89%,下降幅度超过20%。财政科技支出占GDP的比重2006—2012年平均维持在0.11%左右,比重较小且呈波动状态,如图1所示。

图1 2006—2012年陕西省本级财政科技支出及占财政总支出/GDP比重

本文采用“十二五”以来陕西省各地市(区)的数据,运用面板数据协整方法,探讨陕西省十市一区的财政科技支出与经济增长之间是否存在长期稳定的均衡关系。

一、研究现状

孟祥云等建立数学模型定量分析了经济增长对科技投入的影响[1]。王海鹏等利用1953—2003年中国科技投入和经济增长的年度数据,通过基于误差修正模型的格兰杰(Clive W.J.Granger)因果检验,发现两者之间存在双向因果关系[2]。朱春奎对1978—2000年中国财政科技投入与经济增长因果关系进行实证研究,揭示了两者的动态关系[3]。张薇等利用1978—2004年陕西省地方财政科技投入与经济增长数据,建立了反映两者长期协整关系的模型,并通过格兰杰因果检验,发现两者仅存在单向因果关系[4]。赵敏运用协整分析、因果关系检验等方法分析江苏省财政科技支出总量与江苏省国民生产总值之间关系[5]。铁卫等使用协整检验、格兰杰因果检验等计量方法对陕西省1986—2009年的相关数据进行实证分析,表明陕西省财政科技支出对经济增长有促进作用[6]。

综上所述,大多数学者运用国家或省级层面的单个时间序列数据进行研究,而运用面板数据研究财政科技支出与经济增长关系的文献尚不多见;研究“十二五”以来财政科技支出与经济增长的文献也不多见。Engle和Granger提出的单个时间序列的协整检验对时间维度非常敏感,检验短的时间序列是低效果的。面板数据是指对不同时刻的截面个体进行连续观测所得到的多维时间序列数据,它包含截面、时间和指标三维信息,可以解决样本容量不足的问题,更准确地反映经济变量间的关系。

二、实证分析

(一)数据来源及处理

在变量的选取过程中,综合考虑数据的可得性、连续性以及样本数等三方面的因素,选择2006—2012年陕西省十市一区的数据作为样本进行分析,涉及的变量包括经济增长和财政科技支出两个方面。经济增长的指标用国内生产总值(GDP)表示,财政科技支出指在地方一般预算支出中用于科学技术方面的支出,用ST表示。数据来源于《陕西省统计年鉴》(2007—2012年)和省、市国民经济和社会发展统计公报(2006—2012年)。

为消除价格因素对模型的影响,GDP和ST数据均以2005年为基期,使用居民消费价格指数进行调整。为利于得到平稳序列,减轻异方差对时间序列数据的影响,对用不变价格处理的GDP和ST进行自然对数变换,这种变换不改变变量之间的协整关系。因此,本研究将考察序列ln(gdp)(用lny表示)和ln(st)(用lnx表示)的关系。

(二)分析方法

计量经济理论表明,众多经济变量,尤其是面板数据大多是非平稳变量,用非平稳变量进行回归分析,结果很大程度上表现为伪回归。为避免伪回归现象,需要对面板数据进行单位根检验和协整检验。

1.面板单位根检验

面板单位根检验方法有别于时间序列单位根检验,主要有LLC检验、Breitung检验和Hadri检验,是相同根的检验方法;IPS检验和Fisher-ADF检验是不同根的检验方法。其中,LLC检验、Breitung检验、IPS检验和Fisher-ADF检验原假设含有单位根;Hadri检验原假设不含有单位根。

2.面板协整检验

面板协整检验的方法主要有:1)Kao和Chiang利用推广的DF和ADF检验提出了检验面板协整的方法,这种方法零假设是没有协整关系,并且利用静态面板回归的残差来构建统计量。2)Pedroni在零假设是动态多元面板回归中没有协整关系的条件下给出了七种基于残差的面板协整检验方法。其中:除Panel v-Stat为右尾检验而外,其余统计量均为左尾检验,其中四种用联合组内尺度描述,即 Panel v-Stat、Panel ρ-Stat、Panel ADF-Stat、Panel PP-Stat,另外三种用组间尺度来描述,即 Group ρ-Stat、Group ADF-Stat、Group PP-Stat。如果统计量在1%(或5%、10%)的显著性水平下拒绝“不存在协整关系”的原假设,表明非平稳的时间序列之间存在协整关系。和Kao检验方法不同的是,Pedroni的检验方法允许异质面板的存在。3)Larsson等人发展了基于Johansen向量自回归的似然检验的面板协整检验方法,这种检验方法是检验变量存在共同协整的秩。

3.面板模型估计

面板数据回归模型的估计通常有三种形式:1)混合估计模型(Pooled Regression Model)。如果从时间上看不同个体之间不存在显著性差异,从截面上看不同截面之间也不存在显著性差异,那么就可以直接把面板数据混合在一起用普通最小二乘法(OLS)估计参数。2)固定效应模型(Fixed Effects Regression Model)。如果对应不同的截面或时间序列,模型的截距不同,则可以采用在模型中添加虚拟变量的方法估计回归参数。3)随机效应模型(Random Effects Regression Model)。如果固定效应模型中的截距项包括了截面随机误差项和时间随机误差项的平均效应,并且这两个随机误差项都服从正态分布,那么固定效应模型就变成了随机效应模型。

对于面板数据分析模型形式的选择,通常采用F检验决定选用混合模型还是固定效应模型,然后用Hausman检验确定应该建立随机效应模型还是固定效应模型。

(三)科技投入与经济增长的面板数据协整分析

1.面板单位根检验

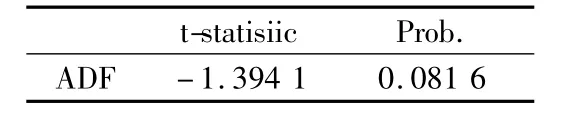

为了避免伪回归的发生,首先必须对面板数据进行单位根检验以确定其平稳性。本研究同时采用LLC检验、IPS检验、Fisher-ADF检验、Fisher-PP检验等四种面板单位根的检验方法,以增加检验结果的稳定性。

表1 面板数据的单位根检验

表2 面板数据的Kao协整检验

如表1所示,陕西省各市(区)的GDP和ST变量的水平值都是不平稳的,而一阶差分都在1%的显著性水平上拒绝存在单位根的原假设,为一阶单整,符合面板协整的检验前提。

2.面板协整关系检验

协整检验是检验变量之间是否存在长期均衡关系的常用方法,本研究应用Kao检验和Pedroni构造的七个检验面板变量协整关系的统计量进行判断。

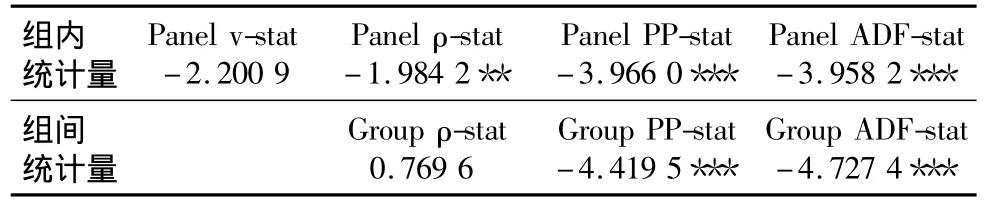

表3 面板数据的Pedroni协整检验

由表2、表3可知,Kao检验在10%的显著性水平下拒绝“不存在协整关系”的原假设。Pedroni检验除了Panel v-stat、Group ρ-stat接受原假设外,其余检验均拒绝“不存在协整关系”的原假设。综合考虑,认为两个面板变量存在协整关系。因此可认为陕西省十市一区财政科技支出和经济增长之间存在显著的协整关系,可以进行回归分析,不存在伪回归现象。

3.面板回归模型估计

本研究通过Eviews 6.0软件的极大似然比检验方法和Hausman检验方法对回归模型的形式进行判断。

如表4所示,伴随概率均为0,拒绝了原假设,因此应当建立固定效应模型而不是混合效应模型。由表5可知,Hausman检验拒绝“随机效用模型有效”的原假设,因此应建立固定效应模型。基于此,本研究采用固定效应模型进行最小二乘估计。

表4 极大似然比检验

表5 Hausman固定影响与随机影响检验

(1)含有地区固定影响的变截距模型

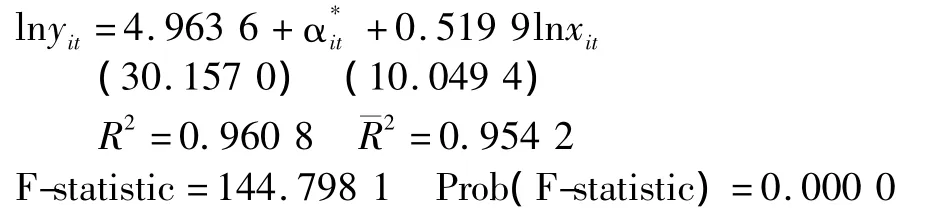

首先采用含有地区固定影响的变截距模型从总体上对陕西省十市一区的经济增长和财政科技支出进行了回归,结果如下:

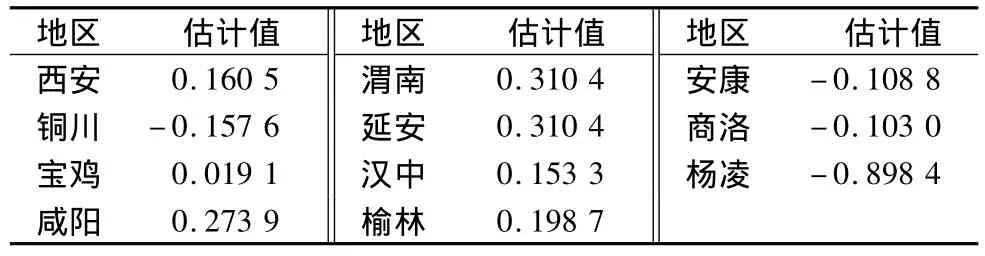

表6 陕西省十市一区的固定影响系数

表6 陕西省十市一区的固定影响系数

地区 估计值西安0.160 5铜川 -0.157 6宝鸡0.019 1咸阳0.273 9地区 估计值渭南0.310 4延安0.310 4汉中0.153 3榆林0.198 7地区 估计值安康 -0.108 8商洛 -0.103 0杨凌 -0.898 4

回归模型的拟合优度达到了95.42%,而且各变量的统计值都通过了1%的显著性水平检验,F统计值为144.798 1,其伴随概率为0,说明建立地区固定效应模型正确,陕西省各市(区)的地区差异对建立模型有影响,但各市(区)之间的差异从总体上说不是十分显著,其中:杨凌区与其他十个市之间的差异较显著;在十个市中,西安、宝鸡、咸阳、渭南、延安、汉中、榆林之间差异较小,而铜川、安康、商洛与其他六市之间的差异较显著。

由回归方程可以看出,财政科技支出的弹性系数为0.519 9,即陕西省的财政科技支出每增加1%,将使GDP增长0.519 9%,这说明科技投入的经济效益不是很大。

(2)含有地区固定影响的变系数模型

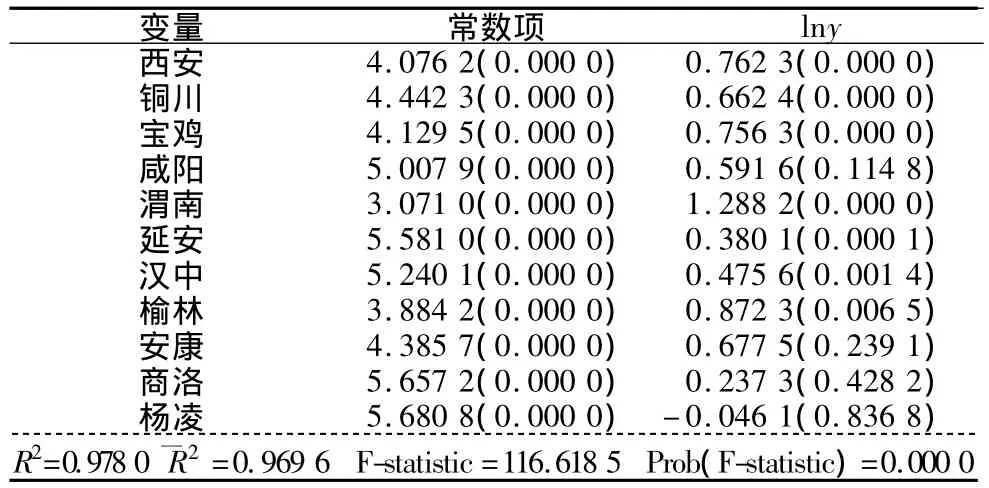

含有地区影响的变截距模型只能从总体上估计陕西省的财政科技支出与经济增长之间的关系,并不能体现各市(区)财政科技支出与经济增长的关系。因此本研究建立了含有地区固定影响的变系数模型,分别对陕西省十市一区的财政科技支出与经济增长之间的关系进行了回归,分析结果如表7所示。

表7 陕西省十市一区的固定影响系数

表7 陕西省十市一区的固定影响系数

变量西安铜川宝鸡咸阳渭南延安汉中榆林安康商洛杨凌常数项4.076 2(0.000 0)4.442 3(0.000 0)4.129 5(0.000 0)5.007 9(0.000 0)3.071 0(0.000 0)5.581 0(0.000 0)5.240 1(0.000 0)3.884 2(0.000 0)4.385 7(0.000 0)5.657 2(0.000 0)5.680 8(0.000 0)lny 0.762 3(0.000 0)0.662 4(0.000 0)0.756 3(0.000 0)0.591 6(0.114 8)1.288 2(0.000 0)0.380 1(0.000 1)0.475 6(0.001 4)0.872 3(0.006 5)0.677 5(0.239 1)0.237 3(0.428 2)-0.046 1(0.836 8)R2=0.978 0 R—2=0.969 6 F-statistic=116.618 5 Prob(F-statistic)=0.000 0

安康市、商洛市、咸阳市、杨凌区的回归系数不显著,其他七个地市的回归系数显著,模型的拟合优度为96.96%,F统计值的伴随概率为0,说明建立含有地区固定影响的陕西省十市一区变系数模型基本正确。

总体来看,除杨凌示范区外,陕西省各市的经济增长与财政科技支出之间呈现出正相关关系。陕西省十个市的平均财政科技支出弹性系数达到0.670 4。具体来看,除咸阳市、安康市、商洛市、杨林示范区的回归系数不显著外,其余七个市财政科技支出与经济增长之间呈现强正相关关系。渭南市的财政科技支出弹性系数高达1.288 2,远高于十个市的平均弹性,说明其财政科技支出的利用效率很高;榆林市、西安市、宝鸡市的弹性系数相差不大,分别为 0.872 3、0.762 3、0.756 3,均高于全省平均水平,财政科技支出的利用效率较高;铜川市的弹性系数为0.6624,略低于省平均水平;延安市、汉中市的弹性系数较低,财政科技支出的利用效率不高。

三、讨论与建议

1.财政科技支出和经济增长之间存在长期均衡关系,财政科技支出对经济增长的弹性系数为0.519 9,说明陕西省科技投入的经济效益不大。从各市(区)来看,咸阳市、安康市、商洛市、杨林示范区回归模型的系数不显著;渭南市的财政科技支出弹性系数最高,说明财政科技支出的利用效率很高;榆林市、西安市、宝鸡市、铜川市的弹性系数相差不大,在全省处于中上水平,财政科技支出的利用效率较高;延安市、汉中市的弹性系数较低,财政科技支出的利用效率不高。

2.政府财政科技支出对经济的健康、可持续发展是必需的,政府应逐步加大财政科技投入力度。《陕西省“十二五”科学和技术发展规划(2011-2015)》提出,到2015年,省本级财政科技支出占同级财政支出的比重达到2.5%。2012年9月1日起施行的《陕西省科学技术进步条例》第七章第四十五条“科技投入”规定:县级以上人民政府应当逐步提高科学技术投入的总体水平,地方财政科技拨款占本级财政支出的比例,不低于全国上一年的平均水平。2011年全国平均水平分别为18.94亿元和3.13%,陕西省2012年财政科技支出15.09亿元,占财政总支出的比重1.89%,低于全国2011年的平均水平。

3.陕西省财政科技支出对经济增长还没有产生显著影响,其经济增长仍然是依靠增加要素的投入来实现的,加之科技资源配置不合理,使用效率不高,还没有实现由粗放型向集约型增长方式的转变。今后陕西省在加大政府财政支出力度的同时,应该进一步明确政府在科技活动中的作用,调整财政科技支出的结构,提高财政科技支出的使用效率,从而进一步推动经济增长。

[1]孟祥云,孟祥红,程桂荣.经济增长对科技投入影响的实证研究[J].情报科学,2004(8):1019 -1021.

[2]王海鹏,田澎,靳萍.中国科技投入与经济增长的Granger因果关系分析[J].系统工程,2005(7):85 -88.

[3]朱春奎.财政科技投入与经济增长因果关系的实证研究[J].经济经纬,2006(6):119-121.

[4]张薇,焦少飞,程俊.陕西省地方财政科技投入与经济增长的协整分析[J].情报杂志,2007(9):127-131.

[5]赵敏.江苏省财政科技支出与经济增长的协整关系研究[J].经济研究导刊,2010(35):107-109.

[6]铁卫,王天恒.财政科技支出与经济增长的实证分析:以陕西省为例[J].统计与信息论坛,2012(2):43-47.