银行业市场结构对货币政策效果的影响

2014-01-03刘洋张浩禛

刘洋 张浩禛

摘要:从跨国数据的检验结果来看,银行业竞争性的增强,削弱了货币政策信贷传导的效果,并且会刺激银行贷款的增长。为了使货币政策效果更加明显,应该适度控制商业银行之间的竞争。但是,就我国商业银行市场来说,银行间竞争还处在一个较低的水平上,而且竞争仅限于存款、贷款等少数业务上,贷款的竞争更集中于对极少数优质客户的争夺。在我国集中度较高的垄断竞争市场中,为了使商业银行竞争能促进货币政策的传导效果,我国应加强商业银行在多个业务领域的竞争,提高商业银行市场整体的竞争程度。

关键词:商业银行;市场结构;货币政策效果;银行业竞争

中图分类号:17830.9 文献标识码:A 文章编号:1005-2674(2013)06-068-07

一、引言

货币政策传导是从货币政策的执行到结果产生的整个过程,它既是宏观经济学研究的主要对象,也是货币理论与政策的核心内容。商业银行作为货币政策信贷渠道传导中的关键一环,与厂商和个人等微观主体的关系最为密切,并直接影响着货币政策传导的最终效果。因此,银行在货币政策传导过程中发挥着独特的作用,银行业市场结构和银行体系的健康发展是货币政策传导机制发挥作用的重要因素之一。

在现有的文献中,研究银行业结构与货币政策效果关系的研究成果较少。在实证研究方面,Stiglitz和Greenwald(2003)假定银行都是风险厌恶型的,他们通过研究银行系统的竞争和限制后发现,竞争性更强的商业银行市场会弱化贷款利率的上调效果,利率提高会减少存款,使得财富效应与银行业竞争程度负相关,进而降低了货币政策效果。Freixas和Tochet(1997)使用Monti-Klein模型(古诺模型在银行业市场上的应用)研究了在垄断的商业银行市场中银行间利率对存贷款利率的影响。他们研究发现,较高的银行业竞争性会降低银行间利率对贷款利率的影响。这也就说明,如果货币政策制定者将银行间利率作为调控目标,则竞争性较强的商业银行市场结构会弱化货币政策的传导效果。Alecar和Nakane(2004)认为,早期的研究只注重局部均衡,忽略了在完全竞争市场和垄断市场下的货币政策传导效果。他们利用跨国数据,使用动态的一般均衡模型研究后发现,银行业竞争性的增强使得实体经济对利率的变动更加敏感。

在理论研究方面,Van Hoose(1985)研究发现,如果中央银行将货币流通额作为调控目标,将债券利率作为调控工具,那么商业银行竞争性的改变对货币政策的传导没有影响。Aalion和White(1978)研究了欧洲国家的货币制度后发现,垄断的商业银行市场结构和完全竞争的商业银行市场结构对货币政策的影响不同。与垄断的银行业市场结构相比,在竞争性的银行业市场结构下贷款利率更高。但这一结构并不能说明垄断性的银行业结构优于竞争性的银行业结构。他们进一步研究后发现,垄断性市场结构下的存款利率总是低于竞争性市场结构,其存贷差也总大于竞争性市场结构下的存贷差。因此,垄断性银行业市场结构损害了公众福利。Dell和Ariccia(2001)扩展了这一研究模型,他们研究发现信息不对称可以影响商业银行的市场结构,由于信息不对称,在高度集中的市场结构下银行业竞争性也可以很高。

国内学者早期对我国银行业市场结构的探讨得出了寡头垄断的结论。随着我国银行业的发展,更多的研究证实了我国银行业处于垄断竞争的市场结构中。学者们关于银行业市场结构与货币政策关系的研究很少,最具代表性的当属钱雪松(2008)的研究,他通过借鉴BoRon和Freixas(2006)的模型,构造了一个欠发达资本市场的一般均衡模型。他研究发现,如果银行业由几家银行垄断,银行信贷对货币政策的反应就不连续,因此,垄断的银行业结构、公司债市场不发达,是我国货币政策效果不明显的主要原因。

现有的很多研究只使用了集中度指标代替竞争性指标研究商业银行市场结构对货币政策效果的影响,即使有学者从理论上证明了银行业的竞争影响了货币政策的传导效果,但是,很少有通过实证检验银行业竞争是如何影响货币政策效果的研究,而且大多数研究中使用的是集合数据,忽略了对银行一级的研究。本文使用银行一级数据,利用VAR方法,用H统计量作为竞争性指标,使用2003—2010年22个国家的跨国数据分析了银行业结构对货币政策传导效果的影响。

二、总体数据分析

1.模型的设计和指标的选取

为了计算银行业结构是如何影响货币政策效果的,本文使用了VAR方法进行分析。有很多种方法可以计算商业银行市场结构,如计算商业银行集中度的CR值和HHI指数等。本文使用Panzar and Rosse(1987)模型中的H统计量来衡量商业银行市场结构。脉冲分析和误差修正模型在货币政策文献中被广泛使用。这些方法的优势之一是可以分析外生变量所造成的影响。本文将货币政策冲击所造成的效果视为其他经济变量冲击产生的影响,并通过脉冲分析来进行估算。使用VAR分析的变量包括短期利率(r)、银行贷款的对数值(b)、货币流通总额的对数值(m)、物价水平的对数值(p)以及生产总额的对数值(y)。由于这些变量可能具有单位根,所以使用协整检验和误差修正模型进行检验。

本文将利率变化定义为货币政策冲击,进而研究其对银行贷款、M2和真实GDP的影响。为了对样本进行鉴定,我们用克列斯基分解对正交化脉冲函数进行了估算。值得注意的是,变量顺序的不同可能会影响VAR的分析结果。考虑到这一点,本文设计了两种模型。模型A:(y,p,r,b,m)表示中央银行根据同期的产出和价格水平对利率进行调整。在这种情况下,货币政策会对以后一个时期的产出和价格产生影响,对当前的产出和价格水平没有影响。然而,由于中央银行获取相关数据十分困难,所以这种货币政策的影响可能会比较强。相反,我们使用模型B:(y,b,m,p,y)来说明货币当局在制定货币政策时只参考前一时期的指标,货币政策影响其他同时期变量。

为了研究商业银行结构对货币政策传导产生什么样的影响,本文计算了两个指标,一是累计的脉冲响应函数,将它作为衡量货币政策冲击影响的指数;二是H统计量,将它作为衡量银行业市场结构的指数。在计算货币政策的影响时,本文将国内生产总值作为总产出额,通货膨胀率作为物价水平指标,将M2作为货币流通额,将银行贷款作为企业的债权。本文使用2003-2010年22个国家的数据进行计算,数据为季度数据。GDP、物价水平、M2、短期利率以及银行贷款的数据是从国际货币基金组织(IMF)发行的国际金融统计(IFS)中获得的。真实GDP的数据难以获得,我们使用通货膨胀率对名义GDP进行调整,得到真实值,使用X12法消除了数据的季节性。

2.结果分析

图1显示了在模型A下,银行业竞争程度和货币政策效果之间的关系。在图1中,横轴是模型A的累计脉冲响应函数,纵轴是H统计量。我们可以看到,第一栏的三个图说明了货币政策对银行贷款的影响(rto b)。这些数据并不能说明两个指数之间存在任何确切的相关性,我们并没有发现银行业结构对货币政策的信贷传导产生了影响。第二栏说明了货币政策对M2的影响(r to m)。从图中我们似乎可以看出二者呈负相关性。但是,如果我们采用单侧法进行检验,就会发现他们之间并不存在相关关系。图1的第三栏和第四栏说明了货币政策对物价水平的影响(r to p)以及对GDP(r to y)的影响。货币政策似乎与这些变量都没有关系。我们分别使用最小二乘法和bootstrap方法计算标准差。使用最小二乘法必须满足误差项服从正态分布。考虑到误差项可能不满足正态分布,所以本文接着使用bootstrap方法计算标准差,由于土耳其的相关数据产生了较大的差异性,所以我们在后来的回归分析中排除了它。通过研究我们并没有发现银行业竞争性对货币政策效果产生了影响。

图2为模型B下银行业竞争程度对货币政策传导产生的影响。由图中可以看出,所得的结果似乎与模型A相同。通过对每个指数的回归计算,本文分析了在不同的H统计量下货币政策对银行贷款产生的影响,可以看到系数都是不显著的。通过分析货币政策冲击对作为因变量的M2和物价水平产生的影响可以发现,H统计量与这些变量负相关。这可能是由于差异性较大的数据产生的结果。采取类似模型A的做法,我们把土耳其的数据排除掉。分析在H统计量下货币政策对真实GDP产生的影响时,系数仍然是不显著的,这说明银行业结构对货币政策效果没有产生影响。

需要注意的是,以上这种研究方法由于样本数量的限制存在一定的局限性,货币政策对银行贷款的影响可能是正的也可能是负的,我们无法确定二者的关系。因此,下面我们用国家数据进一步研究商业银行结构对货币政策传导产生的影响。

三、按国家拆分数据分析

1.模型设计

为了使用样本国家的个体银行数据进行研究来检验不同银行业结构下货币政策的效果,本文借鉴Ash-craft(2006年)的模型。设计了下面的模型: △ln(Lit)=αi+β1Sit+β2S(i,t-1)+β(Hi*Sit)+β(H1*S(i,t-1))+cit+εit

(i=1,…,N;t=1,…,T) (1)

其中,Lit表示银行i在时间t时的银行贷款额,Sit表示银行i在时间t时相应国家的货币政策冲击,皿为H统计量,cit是控制变量,εit是扰动项。控制变量包括存款与总资产比率的滞后、总资产周转率的滞后、存款的增长率、实际GDP的增长率、通货膨胀率、H统计量,本文使用GLS方法对公式(1)进行检验。公式(1)右侧的第二项和第三项分别代表在时间t和t-1时的货币政策冲击。

早期关于货币政策的研究通常使用罗默时间。他们通过使用历史记录,定义出了美国联邦储备金检查小组实行紧缩货币政策以降低通货膨胀率时的冲击变量。由于我们的样本包含很多国家的数据,这种方法实质上是不切实际的。另一种方法是将上一部分用VAR计算的利率方程的残差作为货币政策冲击的指标。这种方法是合理的,因为现有文献中的很多研究都将做脉冲反应的利率方程的干扰视作货币政策冲击。本文使用年度数据,这样可以使用每年第一到第四季度的残差总和作为货币政策冲击的指标。有些研究使用货币市场利率作为货币政策冲击的指标,但是如果要研究条件不变的情况下利率对其他变量产生的影响,这其实是不合适的。本文在模型中加入存款与总资产比率的滞后和资产周转率的滞后两个变量,这是因为银行管理者做出决策时会考虑前期银行的财政状况。

公式(1)中的第四项和第五项代表在银行业更具有竞争性的国家中货币政策对银行贷款的影响。β3说明在时间t时,在各个国家的H统计量约束下利率每增长1%银行贷款增长的百分比,同样β4表示在t-1时利率增长1%银行贷款增长的百分比。

样本国家同上一部分一样,数据同样来自Worldscope。因为不能从数据库中获得新西兰的观察值,所以样本只包含21个国家,时间是2003年到2011年,数据频率是按年度计算的,银行数量是1202家。

2.结果分析

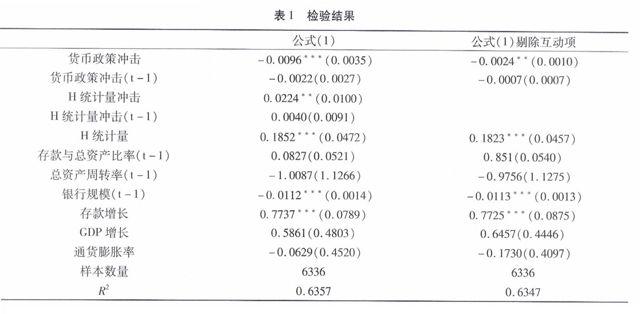

表1为检验结果,公式(1)的估算结果见第一栏。货币政策冲击的系数是负的,而且显著,这说明在当期以及接下来的一段时间中,货币政策冲击会减少银行贷款。H统计量对货币政策冲击的影响是正的,而且显著,这意味着在更具竞争力的行业,货币政策冲击对银行贷款产生的影响会相对较小。此外,H统计量的系数是正的而且显著,这说明高度的银行业竞争会导致银行贷款的增加。由于H统计量与货币政策关系的相互作用项可能会给模型带来问题,所以我们在公式(1)排除这一项,并重新检验,结果见第二栏。我们可以看到,几乎所有系数都同第一栏类似,所以这一项并没有产生任何问题。第一栏是剔除存款与总资产比率项的估计结果,结果与标准估计基本相同。与货币政策的互动项的系数都是显著的,且与表1的符号相同,其他变量的系数也仍然保持不变。第二栏是剔除资产周转率项的结果,它也没有发生变化。第三、第五和第六栏显示的是去掉银行规模、真实GDP和通货膨胀率的各自的估计结果,这些结果都与标准估计的结果相似。在第四栏中我们剔除了存款增长率,互动项的系数也是显著的,但是为正值。总的来说,公式(1)的结果并没有因模型设定不同而改变。