我国上市公司非标准审计意见分析

——基于2009年上市公司年报数据的分析

2013-12-18丁红燕张士强

丁红燕 张士强

(中国石油大学(华东) 经济管理学院,山东 青岛 266580;山东科技大学,山东 青岛 266580)

一、相关文献回顾

非标准审计意见是与标准审计意见相对应的,包括无保留意见带强调事项段、保留意见、无法表示意见和否定意见等四种意见。对于非标准审计意见,学者们主要以上市公司一个年度或者几个年度的年报数据为基础进行分析。

李增泉(1998)以上市公司1993—1997年度审计意见作为研究对象,对审计意见的信息含量进行分析并得出结论:投资者对于标准审计意见和非标准审计意见的反应不同,审计意见会对投资者的决策行为产生重要影响;非标准无保留意见具有信息含量。王振林、汪光成(1998)通过对1998年度上市公司非标准审计意见的分析发现,当年出具的非标准审计意见基本是合理的,出具非标准无保留意见的依据主要包括:关联事项、或有事项、公司管理当局与注册会计师对会计准则和新会计制度判断上的差异等。李东平等(2001)通过对1999、2000年34家公司注册会计师出具“不清洁”审计意见(非标准审计意见)与次年会计师事务所变更之间关系的分析发现,会计师事务所变更与前一年度的“不清洁”审计意见变量成正相关关系。陆正飞、童盼(2003)分析了2000、2001年上海证券交易所A股上市公司的意见购买动机及其实现情况,研究发现:2000、2001年,审计师变更与上年审计意见存在显著的相关性,即上市公司存在意见购买的动机。李爽、吴溪(2004)通过对1997-2003年间不利审计意见改善的分析发现,上市公司管理当局规避不同类型非标准审计意见(带强调事项的无保留意见和非无保留意见)的动机是不同的。注李爽、吴溪:《不利审计意见的改善与自愿性审计师变更:1997-2003年间的趋势描述及其含义》,《审计研究》2004年第5期。陈关亭(2005)基于我国A股上市公司数据检验了财务敏感区间、项目(特指管理当局为了粉饰财务报告而习惯或试图非法操纵的财务指标边际区间和会计项目)与审计意见的关系,发现微利区间、重亏区间同非标准审计意见显著正相关。注陈关亭:《上市公司财务敏感区间与项目的审计意见》,《会计研究》2005年第7期。

侯国民等(2007)以2000-2002年沪深两地上市公司年报中连续披露的非标准审计意见为研究对象,发现我国证券市场中连续披露的带强调事项段的无保留意见具有信息含量,而市场对连续披露的保留意见反应不足。[注]侯国民等:《上市公司连续披露的非标准审计意见信息含量研究》,《审计研究》2007年第4期。朱锦余(2008)则从非标准审计意见在交易所的分布、非标准审计意见发布时间分布、非标准审计意见涉及的具体内容、收到非标准审计意见的上市公司类型、非标准审计意见的发布者(即会计师事务所)等方面,对2006年上市公司非标准审计意见进行了较为深入的分析。[注]朱锦余:《我国上市公司2006年度财务报表审计意见分析》,《当代财经》2008年第3期。

二、我国上市公司2009年非标准审计意见分析

(一)2009年上市公司审计意见总体分析

本文所使用的研究数据,均来自于上市公司年报法定披露网站巨潮资讯网和中国注册会计师协会发布的2009年审计情况快报。根据上海证券交易所和深圳证券交易所上市公司定期报告预约披露时间表,需披露2009年年报的上市公司共有1777家。在年报披露期间,*ST上航于2010年1月25日起终止上市,上实医药和中西药业于2010年2月12日起终止上市。因此,截至4月30日上市公司2009年年报披露结束时,审计师共为1774家上市公司出具了审计报告,具体如表1所示。

表1 2009年审计意见类型总体分布

审计师共出具标准无保留意见审计报告1655份,占审计意见总数的93.29%;非标准审计意见119份,占比6.71%,其中带强调事项段的无保留意见审计报告87份占所有审计意见总数的4.91%,保留意见审计报告13份占所有审计意见总数的0.73%,无法表示意见的审计报告19份占所有审计意见总数的1.07%;没有出现否定意见审计报告。

(二)非标准审计意见总体趋势分析

表2 2005-2009年非标准审计意见趋势分析

(三)非标准审计意见影响事项分析

由于在2009年上市公司的审计意见中,审计师没有出具否定意见,因此下面分析影响事项中也没有涉及到否定意见。

1.带强调事项段的无保留意见影响事项分析。

2009年审计师共出具带强调事项段的无保留意见87份,就提及事项的数量来分析,提及1个事项的有65份,占74.71%;提及2个事项的有15份,占17.24%;提及3个事项的有5份,占5.75%;提及4个事项的有2份,占2.3%。

就提及事项的具体内容分析,提及持续经营能力存在重大不确定性的有68份,占78.16%,这是出具带强调事项段的无保留意见的最主要原因。提及其他事项的则比较分散,有8份涉及诉讼或仲裁,如2009年中江地产公司;有8份提及涉嫌违反证券法规,受到证监会立案调查,如安妮股份;有7份存在需要证监会批准的重大事项,如太极实业的收购合并事项;有7份涉及担保事项,如S*ST万鸿公司;另外,有2份涉及税金事项,如金城股份;其他导致出具带强调事项段的无保留意见的原因还有合作投资项目的开发进度存在不确定性、重大资产重组结果及影响难以确定、可抵扣暂时性差异的转回存在重大不确定性、短期内无法预计门票分成协议何时能够正式签署、期权合约终止后的责任及赔偿事宜尚未达成一致意见等。

2.保留意见影响事项分析。

2009年审计师共出具保留意见审计报告13份,按照提及事项的数量进行分析,提及1个事项的有3份,占23.08%;提及2个事项的有6份,占46.15%;提及3个事项的有4份,占30.77%。

就提及事项的具体内容分析,提及审计范围受限,无法获得充分、适当的审计证据的有12份,占92.31%,这是审计师出具保留意见的最主要原因;提及涉嫌违反证券法规,被证监会立案调查的有6份,占46.15%,这是注册会计师出具保留意见审计报告的次重要原因,例如科达股份;提及持续经营能力存在重大不确定性的有5份,占38.46%,这是审计师出具保留意见的另一重要原因;此外,其他被提及的事项还有重大会计差错、重大交易事项的披露、关联方交易等。

3.无法表示意见影响事项分析。

2009年上市公司共收到无法表示意见的审计报告19份,就提及事项的数量分析,提及1个事项的有7份,占36.84%;提及2个事项的有10份,占52.63%;提及3个事项的有2份,占10.53%。

《意见》提出,开发企业凡擅自转让开发项目的一律依法没收违法所得并处5倍罚款;不符合商品房销售条件收取或变相收取预定款性质费用的一律依法处以3万元罚款,属擅自预售商品房的一律依法没收违法所得并处已收预付款1%的罚款;未取得施工许可擅自开工建设的一律处以工程合同价款2%的罚款。开发企业违反《建设工程质量管理条例》受到处罚的,一律依法按单位罚款额的10%对直接负责的主管人员和其他直接责任人员处以罚款。

就提及事项的具体内容分析,提及审计范围受到限制,无法获取充分、适当的审计证据的有17份,占89.47%,这是注册会计师出具无法表示意见审计报告的最主要原因;提及持续经营能力存在重大不确定性的有16份,占84.21%,这是注册会计师出具无法表示意见审计报告的另一重要原因。除此之外,提及的其他事项还有涉嫌违反证券法规被证监会立案调查、欠缴税款,社保、关联方交易、会计舞弊等。

三、非标准审计意见的规律性分析

(一)非标准审计意见与公司类型分析

我们将上市公司区分为“问题公司”和“正常公司”两种类型。所谓的“问题公司”,是指那些因连续亏损等原因而“戴帽”的公司(S、ST、*ST、SST、S *ST公司);所谓的“正常公司”即是指那些没有被冠以上述特殊标识的上市公司。

表3 2009年非标准审计意见与公司类型分析

首先,从非标准审计意见在“问题公司”和“正常公司”之间的分布来看,119份非标准审计意见当中,问题公司共占了88份,占所有非标准审计意见的73.95%;正常公司共有31份,占所有非标准审计意见的26.05%,问题公司占据了非标准审计意见的绝大多数。

其次,从出具非标准审计意见的比例来看,2009年“问题公司”共有163家,收到88份非标准审计意见,收到非标准审计意见的比率是53.99%,远高于上市公司非标准审计意见的总体比率(6.71%);“正常公司”1711家,收到非标准审计意见31份,收到非标准审计意见的比率是1.81%,远低于上市公司非标准审计意见的总体比率。这基本符合我们的预期。因为问题公司本来就是因为有这样那样,或多或少的问题才被特殊处理的,公司业绩普遍较差且长期得不到改善,本身已经处境十分危险,随时有被退市或者被进一步处理的可能,以至于有些公司宁愿接受非标准审计意见的审计报告也要拿出一份体面的报表。基于以上原因,这些公司更有动机进行会计舞弊、违规操作,所以也就更容易被出具非标准审计意见的审计报告。

再次,从具体的非标准审计意见类型来看,87份带强调事项段的无保留意见中,问题公司占了66份,占75.86%,正常公司21份,占24.14%;19份无法表示意见的报告中,问题公司17份,占89.47%,正常公司2份,占10.53%。

以上这些都和非标准审计意见的总体分布趋势相吻合的,只有保留意见审计报告有些特殊。13份保留意见审计报告中,问题公司有5份,占38.46%,正常公司8份,占61.54%,正常公司占了绝大多数,这似乎有些不合“常理”。这种“异常”情况应该怎样理解呢?其实,只要考察一下不同非标准审计意见所涉及的事项就清楚了。如前所述,对非标准审计意见涉及内容的分析,出具保留意见审计报告的第一大原因是“审计范围受到限制,无法获取充分、适当的审计证据”,占了92.31%,而问题公司主要是与公司业绩相关的,审计范围受限和公司是否ST并无必然联系,所以正常公司收到了更多的保留意见是可以理解的。与此相对应的是,出具带强调事项段的无保留意见和无法表示意见的第一大原因则都是“持续经营能力存在重大不确定性”,分别占到了78.16%和84.21%,而持续经营能力是和公司业绩相关的,因此,问题公司更容易获得带强调事项段的无保留意见和无法表示意见的审计报告。

(二)非标准审计意见发布时间分析

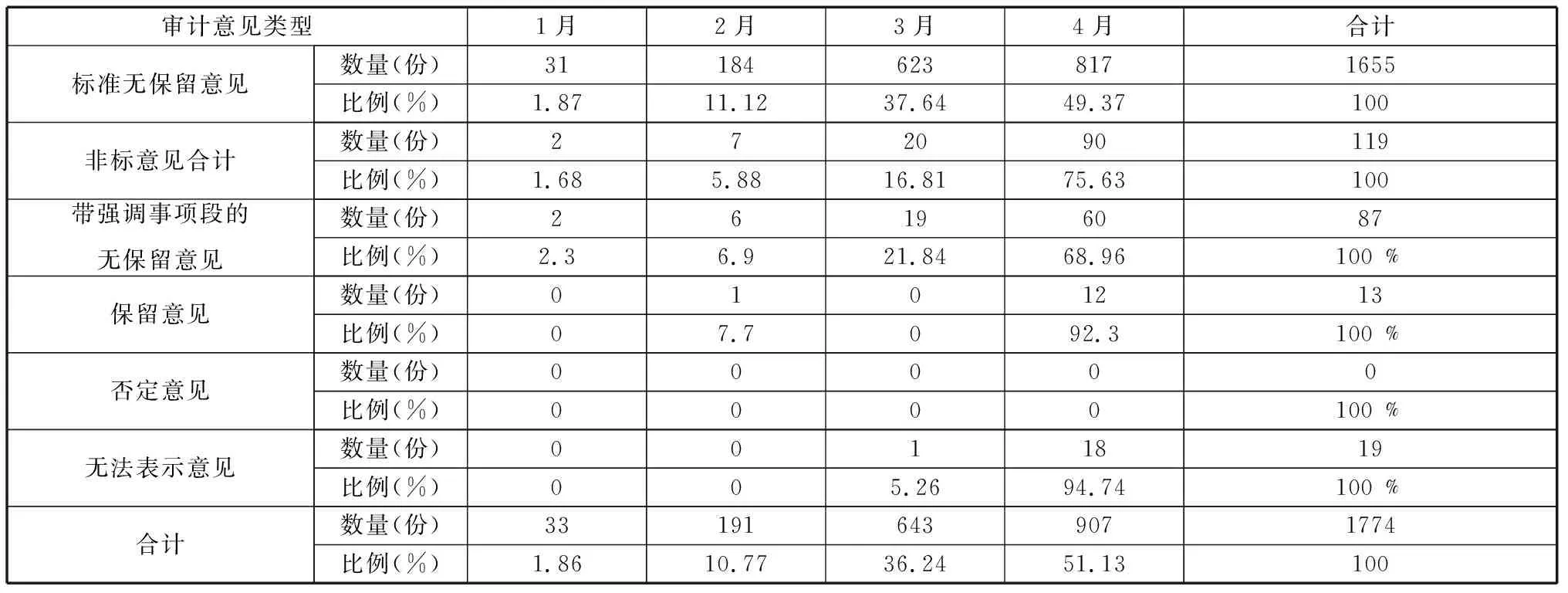

首先分月份进行分析,如表4所示,从各月发表的审计意见占所有审计意见的比率来看,1-4月份分别为1.86%、10.77%、36.24%、51.13%;从非标准审计意见在各月份的分布情况来看,1-4月份分别为1.68%、5.88%、16.81%、75.63%。可见,4月份集中了大部分的审计意见(尤其是非标准审计意见)。

表4 2009年非标准审计意见披露时间分析(分月)

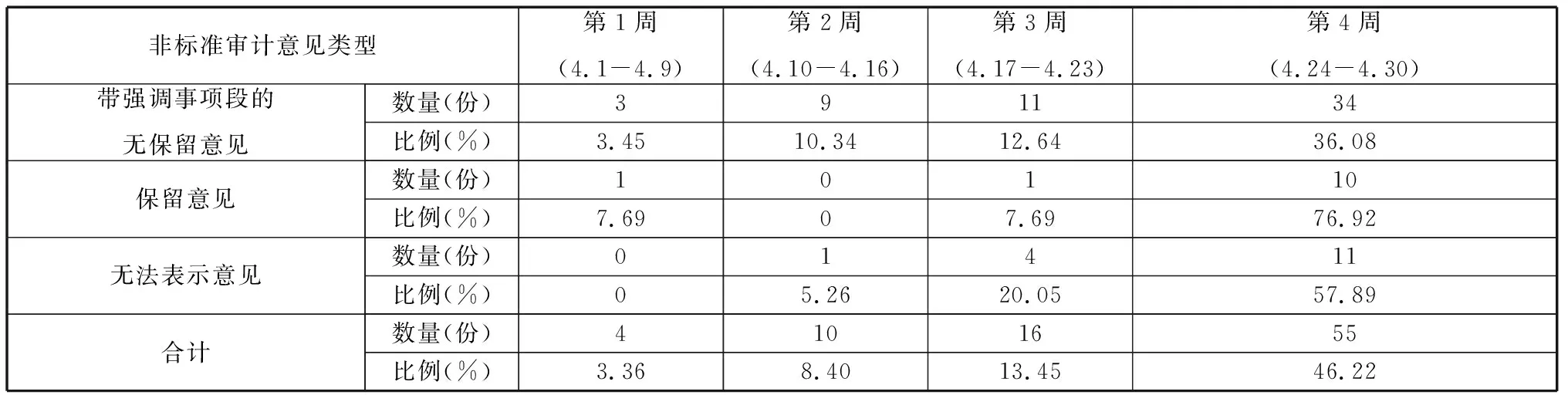

由于4月份共披露非标准审计意见90份,占到119份非标准审计意见的75.63%,因此我们有必要对4月份做进一步的分析。下面我们就分周对4月份非标准审计意见披露情况作进一步考察。

如表5所示,4月份第1周有4份非标准审计意见,占119份非标准审计意见的3.36%;第2周有10份,占8.40%;第3周有16份,占13.45%;第4周有55份,占46.22%。另外,非标准审计意见类型按其对上市公司不利程度来说,依次为带强调事项段的无保留意见、保留意见、无法表示意见、否定意见,而4月份的第4周集中了76.92%的保留意见和57.89%的无法表示意见,大量的更严厉审计意见集中在最后一周发布。可见,审计意见的发布时间是与其不利程度成反比的。

综上,分周进行分析得出的结论和分月得出的结论是一致的,即越接近年报公布截止日,发布的年度报告数量就越多,非标准审计意见所占比例也呈现出总体上升的趋势,且对上市公司不利程度越高的非标准审计意见越在后期发布,即上市公司总是倾向于尽量推迟发布非标准审计报告。所以,造成大量的非标准审计意见在4月份,尤其是4月份的最后一周集中爆发的现象。被出具非标准审计意见,对于上市公司来说终归是“坏消息”,而通常人们是不喜欢过早发布坏消息的。

(三)非标准审计意见与会计师事务所规模分析

根据中注协统计,截止2009年12月31日全国共有54家具有证券期货资格的会计事务所,除上海公信中南外,其余53家都承接了2009年的上市公司年报审计业务。根据中注协2010年4月30日公布的会计事务所排名,我们对非标准审计意见与事务所规模之间的关系进行分析,结果发现,非标准审计意见出具的比率和会计师事务所的规模没有显著的正相关关系。

表5 4月份非标准审计意见披露分析(分周)[注]为了便于统计,我们把4.1—4.9归入一周进行统计。

根据中注协2010年4月30日公布的会计师事务所排名,综合实力排名前10位的事务所共审计了683家上市公司,占上市公司总数的38.50%,他们共出具非标准审计意见32份,占所审计公司数量的4.69%。其中,带强调事项段的无保留意见24份,保留意见4份,无法表示意见4份,分别占683家公司的3.51%、0.59%、0.59%。而出具非标准审计意见比率最高的事务所(国富浩华)比率为16.67%,最低的事务所(普华永道中天、毕马威华振、安永华明)没有出具非标准审计意见。

综合实力排名前20 的事务所,共审计了1163家上市公司,他们出具了77份非标准审计意见,占所审上市公司总数的6.62%。其中,带强调事项段的无保留意见57份,保留意见9份,无法表示意见11份,分别占1163家上市公司的4.90%、0.77%、0.95%。出具非标准审计意见比率最高的事务所(中审国际)比率为66.67%,出具比例最低的事务所没有出具非标准审计意见。

据此我们可以认为,无论排名前20的事务所还是排名前10的事务所,他们出具非标准审计意见的比率均不高,甚至略低于非标准审计意见的平均出具比例。通常人们认为,事务所规模越大,审计质量应该控制的越好,其所出具的非标准审计意见的比率相应的应该越高,但我们得出的结论却不支持这一常理。排名前四位的所谓“四大”竟然有三家(普华永道中天、毕马威华振、安永华明)没有出具非标准审计意见,另外一家(德勤华永)也只是出具了1份非标准审计意见而已,我们是否可以就此说国际“四大”的业务质量控制存在重大漏洞呢?这样说未免有些武断。造成这种情况的原因应该是多方面的,应该结合中国审计市场的具体情况进行分析。如果分析一下“四大”的审计客户结构,我们就会发现,首先,“四大”的客户都是业绩超好的企业,比如,中石油、中石化、中国铝业、中化集团、中国神华、工商银行、建设银行、中国银行、中国平安等等这样的垄断国企、大型央企,这些企业本身业绩好,舞弊违规的动机也更小;其次,这些企业的审计费用动辄几百万上千万,甚至过亿,对“四大”的收入影响是很大的,“四大”出于保持客户关系的目的,其独立性可能会受到相关经济利益的威胁。所以,无论是谁来审计这样的企业也是需要掂量轻重的。

四、结论

通过以上对我国上市公司2009年非标准审计意见的分析,我们可以得出以下结论:

1.非标准审计意见最近几年无论在数量上还是在比例上都呈下降的趋势;在非标准审计意见中,无保留带强调事项段占了绝大比例,2009年没有出具否定意见。

2.在出具非标准审计意见时,可能涉及两个或两个以上的事项,持续经营能力存在重大不确定性是出具各种非标准审计意见的重要原因,审计范围受到限制是出具保留和无法表示意见的主要原因。

3.通过对非标准审计意见的规律性统计,我们发现,问题公司更容易获得非标准审计意见;越接近4月30日,非标准审计意见的比例越大,这充分说明“好消息早,坏消息晚”;没有证据表明,非标准审计意见与审计师事务所规模呈正向关系。