基于VAR模型的中国货币供应量和食品价格关系的实证研究

2013-11-10蒋永彩白万平

蒋永彩 白万平

(贵州财经大学数学与统计学院,贵州 贵阳 550025)

一、引言

“民以食为天。”现行的CPI的构成中,食品的权重为34%,足见食品价格水平是影响居民生活水平众多指标中最重要的指标。近年来,与居民生活密切相关的许多种食品都在不断涨价,如猪肉、食用油、蔬菜等,2011年9月份国家统计局公布的食品价格上涨13.4%,而且预计在未来一段时间内,我国食品价格依然还会在高位徘徊。不断高涨的物价会冲击中低收入群体的福利水平,造成经济增速减缓。因此,研究货币政策引导是否影响食品价格变化的趋势是关系国计民生、保持国民经济平稳较快增长的重要环节。

货币主义认为[1],货币数量是解释价格水平涨落的基本因素。美国经济学家费雪提出的“交易方程”:Py=MV,其中P为价格总水平或价格指数;M为流通中的货币数量;y为一国的实际国民收入;V为货币的流通速度。根据西方学者的解释,V由一些“如公众的支付习惯、使用信用范围的大小、交通和通讯的是否方便等制度上的因素”决定的,因此短期V变化不大。y决定于资源、技术条件,而在充分就业的状态下,不可能发生大的变化。因此,V和y被视为常量。这样,将其移项,可得P=MV/y,即货币供给M的增加将会使价格水平P同比例增加。因此,研究食品价格变动与货币供应量的关系对我国制定相关政策具有重要的现实意义。

二、文献综述

研究货币供应量与食品价格关系的文献并不多,大多数学者研究食品价格的影响因素和货币供应量对总体物价水平的影响程度。Gamer(1989)、Cody(1991)认为,由于存在期货市场,食品商品交易往往效率很高,食品价格波动很灵活,因此把期货作为影响食品价格波动的影响因素。Pindyck、Retemberg(1990)、Hua(1998)等认为造成食品价格波动的来源更多地在于宏观经济或货币因素的变动,即宏观或货币变量改变导致食品价格波动。国内学者中,刘素荣(2008)认为中国正是由于农业生产成本升高导致农产品价格上涨。对于食品价格对经济的影响,赵东新(2010)认为食品价格对CPI影响即期就达到最大,而且食品价格对CPI影响符合蛛网理论。

综上所述,国内外大多数学者多是从货币政策有效性这个宽泛角度考虑,研究物价水平的影响如周景彤等(2011)从货币增长与通胀的相关性、货币增长影响通胀的动态机制等方面进行实证研究。又或者是没有把食品价格单独拿出来研究它和货币供应量的关系。本文在借鉴国内外研究成果的基础上,对2001年1月至2012年12月的经济数据利用单位根检验、Granger因果检验、脉冲响应分析、方差分解等进行实证分析,并对货币供应量与食品价格水平的相互关系及影响程度做进一步研究。

三、模型设定及数据说明

向量自回归模型(vector autoregression,VAR)是由西姆斯(C.A.Sim s,1980)提出的。VAR模型把系统中的每个内生变量当作系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。该模型推动了对经济系统动态分析的广泛应用,是当今世界得到极为广泛的应用。VAR模型[2]定义为:

其中,C代表n×1维的常数向量,φi(i=1,2,…,p)表示n×n维的自回归系数矩阵。εt代表n×1维的向量白噪音,满足下列等式关系,即:

其中,Ω表示n×n对称正定矩阵。

VAR模型主要用于预测和分析随机扰动对系统的动态冲击及冲击的大小、正负及持续的时间。进入模型的变量要求具有格兰杰因果关系,由于VAR模型需要估计的参数较多,所以,为了保证估计参数的精度,一般要求样本大于50。

本文选择了2001年1月到2012年12月共144个月度数据作为观测值,货币供应量选用M 2即广义货币量,包括流通中的现金及银行活期存款,为衡量经济体系中货币供应量的常用指标,从中国人民银行网站可以直接得到。食品价格P选用食品消费价格指数环比的月度数据,从中国统计局网站得到,经过转换得到以2000年12月份为基期的定基比月度数据。本文计量检验所采用的软件是Eview s6.0.。

四、实证结果与分析

(一)单位根检验

VAR模型要求变量之间具有格兰杰因果关系。由于格兰杰因果关系检验式也是回归式,所以要求受检验的变量是平稳的,对于非平稳的变量要求是协整的,以此来避免伪回归现象。采用ADF单位根检验对变量平稳性进行检验,得出广义货币供应量(M 2)和食品价格指数(P)各含有一个单位根,即为非平稳的。对原始序列(M 2)和(P)一阶差分,单位根检验结果显示两列序列是平稳的。

ADF检验检验结果表明在100%的显著性水平下,不拒绝原假设,认为M 2序列存在单位根。

(二)协整检验

传统的VAR理论要求模型中每一个变量都是平稳的,对于非平稳的时间序列需要经过差分,先得到平稳时间序列,再建立VAR模型。随着协整理论的发展,只要非平稳序列之间存在协整关系,也可以直接建立VAR模型。

从前面的单位根检验可知,变量DM 2和DP都是单整的I(1)过程,但在5%显著水平下的临界值18.39大于迹检验统计量14.48,所以不能拒绝原假设,系统内不存在一个协整关系。

(三)格兰杰因果检验

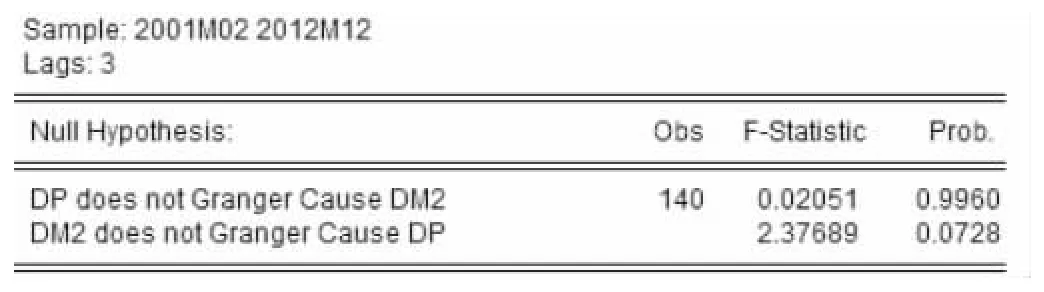

格兰杰因果关系检验经常被解释在VAR模型中,用来检验某个变量的所有滞后项是否对另一个或几个变量的当期值有影响。由于格兰杰因果检验对滞后期选择敏感,为此本文选择滞后是1到8期。

从图1可以看出,在滞后3期,在10%的显著性水平下,食品价格增量不是货币供给增量的格兰杰原因,但货币供给增量是食品价格增量的格兰杰原因。

图1 格兰杰因果检验结果

(四)VAR模型滞后期数的确定

建立VAR模型需要确定滞后阶数,滞后阶数太小,残差可能导致自相关,并导致参数估计的非一致性;滞后阶数过大,待估参数多,自由度降低严重,直接影响模型参数估计的有效性。根据AIC准则,得出VAR模型采用滞后3期。

(五)脉冲响应函数

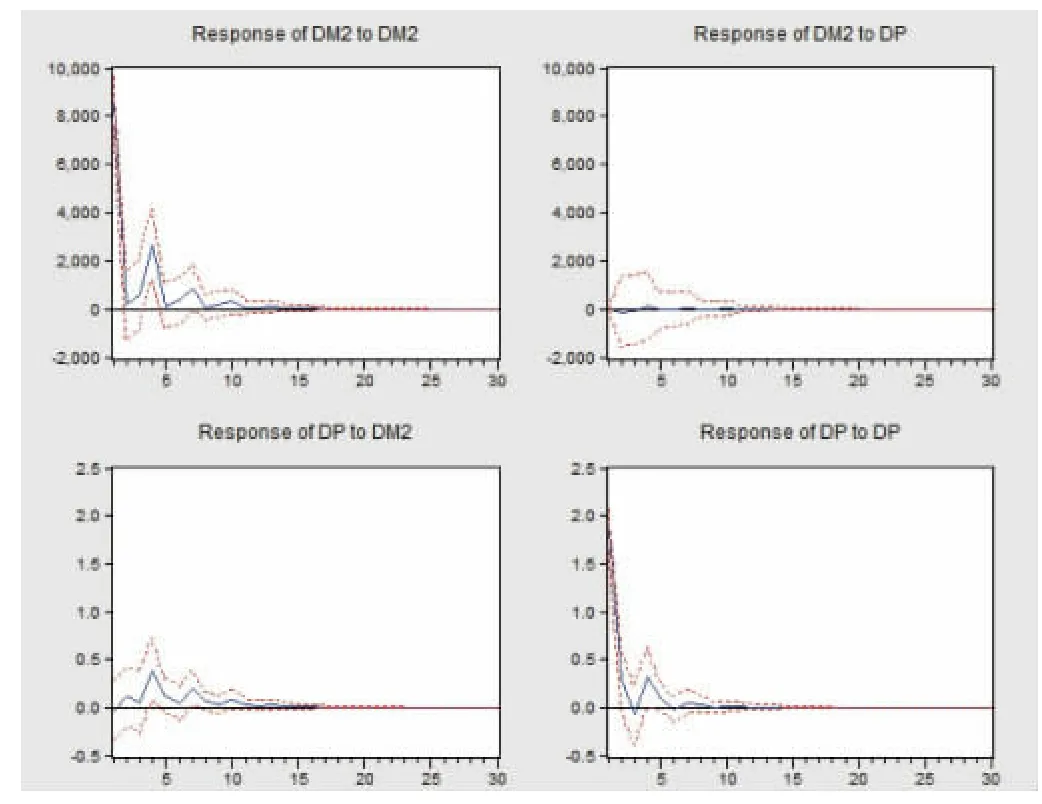

VAR模型中各个等式的系数并不是研究关注的对象,原因是每个单个的系数只能反映一个局部的动态关系,而并不能捕捉全面复杂的动态过程。而脉冲响应函数却能够较全面的反映模型受到某种冲击时对系统的动态影响。

脉冲响应函数显示了一个内生变量一单位结构冲击对其他内生变量以后各期的脉冲影响,虚线表示正负两倍标准差偏离带。

图2是脉冲响应函数。图中第一列显示了货币增量一单位标准差信息冲击对所有内生变量的影响。从第二行第一列可以看出,正向的货币增量的冲击导致食品价格在开始阶段为正,到第4期最大,然后振荡变小,其影响在第11期接近于0,其后几乎为0了。这也验证了货币供应量是食品价格的格兰杰原因。根据通货膨胀的起因可知,当各种原因造成投放于市场的货币量过大时,市场中的流通货币相应增多,而在这个时点上的商品供给增长幅度就小于流通货币增长的幅度,造成过多的货币去追逐较少的商品,供求平衡被打破,供小于求,商品价格上涨,形成通货膨胀。而在通货膨胀初期,由于食品的需求价格弹性较小,需求量不会下降从而价格上涨就被确认了。

图2 脉冲响应

由第一行第二列的图可以看出,食品价格的冲击对货币供应的影响很小,这也验证了食品价格不是货币供应量的格兰杰原因。

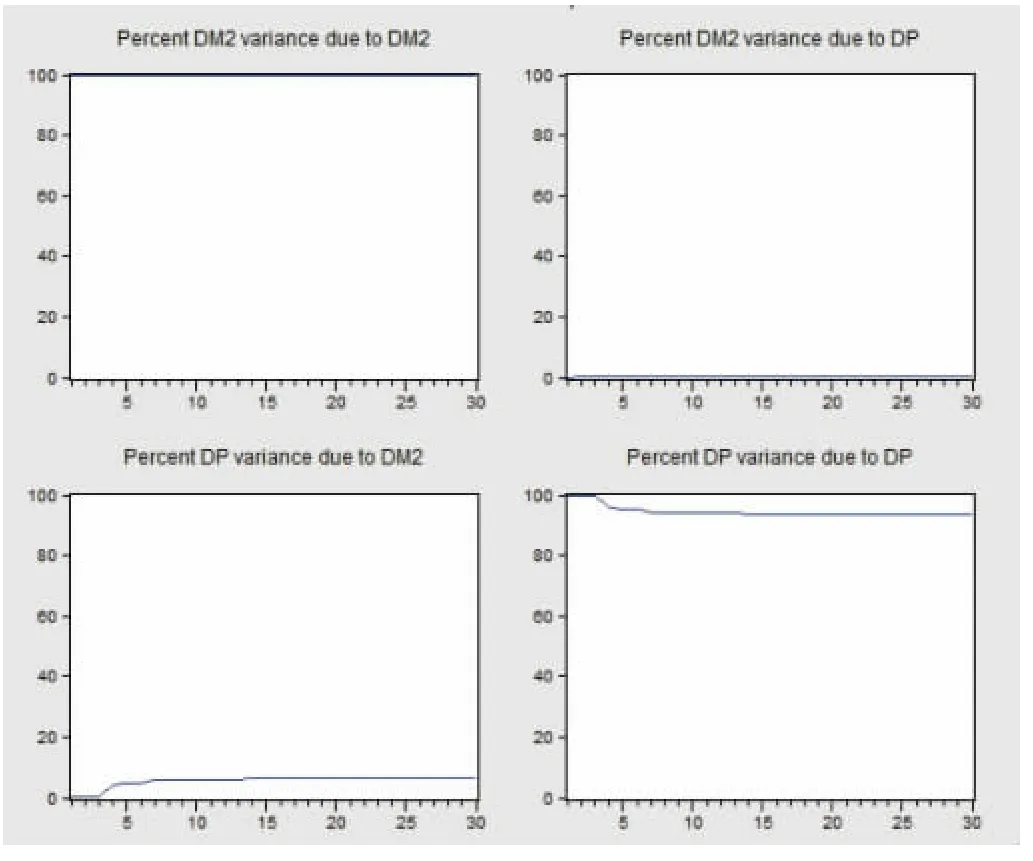

(六)方差分解

脉冲响应函数是随着时间的推移,观察模型VAR中的各变量对于冲击的响应。而方差分解提供了每个扰动因素影响VAR模型内各个变量的相对程度。Sims于1980年提出了方差分解的方法,定量的但较为粗糙地计量了变量间的影响关系。图3是得到的方差分解结果。

图3 方差分解

从图3可以看出,食品价格对货币供给的贡献率很小,第30期约为1%左右,而货币供给对食品的贡献在地7期往后达到9%左右。在通胀初期,当食品价格上涨时,由于它较小的需求价格弹性,食品的需求量不会发生较大变化,价格上升,销量基本不变,供应方的销售额上升,则食品的价格上涨就会被确认,食品价格上涨的供求动态均衡在第一轮中就基本形成。

五、结论

本文对我国2001到2012年的货币供应和食品价格的关系进行了实证分析。结果发现,货币供应是食品价格的格兰杰原因,而食品价格不是货币供给的格兰杰原因。这也就是说积极的货币政策导致了食品价格的上涨。货币冲击对食品价格具有正向传导机制,长期贡献约为9%。由于食品是人们每日必不可少的消费品,其使用价值不可代替,所以食品成为最敏感的消费品,即使食品价格的涨幅并没有达到造成所拥有的收入购买困难的程度,人们在心理上也难以接受食品价格上涨。所以政府在增发货币的时候一定要慎之又慎。

当然影响食品价格的原因很多,由于本文主要是基于货币数量理论研究货币供给与食品价格之间的关系,因此对于影响食品价格变动的其他重要因素的分析将是继续研究该关注的。

[1]高鸿业.西方经济学宏观部分,[M]人民大学出版社第四版.

[2]张成思.金融计量学—时间序列分析视角[M].北京:中国人民大学出版社.

[3]高铁梅.计量经济分析与方法建模—EViews应用及实例[M].北京:清华大学出版社,2009.

[4]李斌.中国货币政策有效性的实证研究。金融研究,2001年第7期.

[5]董玫汐.广义货币供应量与物价波动关系的实证研究[J]经济研究导刊,2009(5):122-123.

[6]杜军.基于VAR模型的中国物价波动与货币供应量关系的实证研究[J]首都经济贸易大学学报2012(5):13-20.