国内地方信托公司的逆境崛起

2013-11-10靳艳芳

周 昀 靳艳芳

(福州大学管理学院,福建 福州 350003)

一、问题的提出

纵观中国信托业的发展历程,大致可以分为两个阶段,第一个阶段是1979年至2007年,第二个阶段是2007年至今。

第一阶段:中国信托业的起源是1979年10月中国国际信托投资公司的成立。从那以后,中国信托行业得到了长足发展。当时的信托公司蓬勃发展是由于受到的监管限制相对少于金融行业中的其他机构,还有部分原因是由于很多信托公司被政府机构用于委托项目投资,另外信托当时也被作为中国经济中有潜力领域的融资渠道。然而,信托公司(当时称为信托投资公司)最主要的功能是向地方政府机构下属的建筑公司提供贷款,同时为地方政府海外融资项目提供担保。在此期间,信托行业存在的问题以及产生的债务,引发了多宗破产案,给这一行业带来了严重的打击。最令人震撼的破产案是广东国际信托投资公司于1998年宣布破产和后来海南国际信托投资公司的倒闭。海南国际信托投资公司无法按约偿付住友银行和其他日方债权人金额高达3.7亿美元的武士债券,一度在境外投资者中引发了巨大的不良影响。

第二阶段:自2007年重新颁发牌照后,信托业重新进入了快速的发展阶段,这很大程度要得益于我国不断完善的信托行业的法律法规。我国在规范信托业发展上所做的法律工作包括:2001年颁布的《信托法》、2007年《信托公司管理办法》和《信托公司集合资金信托计划管理办法》的出台、2010年8月中国银监会进一步发布了《信托公司净资本管理办法》。与此同时,伴随着中国信托业的蓬勃发展也吸引了国内外大量学者对我国信托业的发展进行了多反面的研究 :Ho-Kong chan、Kit-Chun Joanna Lam、Pak-Wai Liu[1](2011)分析了中国与美国信托业的发展差异,浅析了中国信托业近几年快速发展的原因。宋俊杰、熊彪[2](2012)分析了我国信托业可持续发展的原因,并结合行业现状提出了行业继续发展的关键点。汪戎、熊俊[3](2010)分析了中国信托业发展30年的历程,着重强调了法制在信托业发展中的重要性。李雨潼[4](2009)介绍了中日信托业发展历程的异同,通过借鉴日本信托业发展的历程,为我国信托业发展提出了若干建议。翟立宏[5](2007)、袁江天[6](2007)都对信托业的发展进行了反思,前者注重从信托业如何市场定位入手,后者注重从公司治理、功能定位上进行分析。

目前国内信托业随着一系列监管改革措施的颁布,重新成为投资的热点。特别是近年来我国信托业实现了里程碑式的跨越发展(图1-1)。在2009年9月至2013月9月的5年里全行业年产品发行数量增速的平均值达到了72%,全行业年发行产品规模增速的平均值达到83%,其中2011年是信托业发展历史上最为快速的一年,表现在2011年全行业发行产品数量年增速为133%以及发行产品规模增速为158%都为历史之最。但是进入2012年后随着全球经济不景气以及国内经济调整的不断深化,中国信托业从2012年开始逐渐表现出一些新的行业发展动态,这其中尤以地方股东背景的信托公司在逆境中强势发展最为人瞩目,甚至有赶超央企股东背景的信托公司之势。

图1-1 全行业近5年发展概况①

二、研究方法、指标体系与数据说明

(一)研究方法

本文借鉴了现有相关研究成果,结合最新的信托公司竞争力评价体系,运用层次分析、方差分析等方法对中国信托业内拥有不同股东背景公司的发展水平以及变化趋势展开量化研究,以期找到中国信托业在新经济形势下的变化。为了更好的反应拥有央企股东背景信托公司与拥有地方股东背景信托公司在行业中差距的变化,本文借助了竞争力评价体系以及方差分析法,旨在通过最新的行业数据,分析出行业内最新的变化,为行业内公司的发展政策的制定提供有效的理论支撑。

(二)指标体系

在衡量我国信托公司发展水平时候,采用了信托公司竞争力评价指标体系②(图2-1),主要包括规模指标、盈利指标和效率指标三部分,三者可以相互结合,综合的反映信托公司发展状况。

该指标体系中包含了三个维度:

第一维度:总资产规模指标,主要反映特定时点内信托公司固有信托规模。

第二维度:盈利指标,包括净利润指标、营业收入指标、信托业务收入指标、信托业务收入占比指标,主要反映信托公司收入水平。

第三维度:效率指标,包括资产回报率指标、DEA效率指标,主要反映信托公司在给定固有信托规模和人力资源情况下的盈利能力。

本文中主要衡量股东背景因素对信托公司发展的影响,所以分别从评价指标体系的三个维度中选取了总资产规模、净利润、资产回报率三个指标来衡量股东背景因素对信托公司的影响。

图2-1 信托公司竞争力评价指标体系

(三)数据说明

文中采用的数据是行业内各公司从2009年9月至2013年9月的相关数据,原始数据来源于w ind数据库、信托公司年报、信托行业发展年报,若遇到不能直接获得的数据则通过对原始数据经过换算得到。

在文中为衡量股东背景对信托公司的影响,需要对中国83家信托公司分类,这里将信托公司分成两类:第一类是拥有央企背景的信托公司;第二类是拥有地方背景的信托公司。考虑到研究结果的有效性和数据的完整性,笔者为每一类信托公司集合选择了20个具有代表性的样本,也就是在文中总共分析的信托公司数量达到40家,占全行业信托的公司总数的48%,这样能在保证结果有效性的基础上,尽可能的做到了分析的全面性以及结论的代表性。

三、实证分析

(一)数据的分组

为了研究股东背景对信托业公司的影响,可以将我国信托业的公司简单分为两类:

第一类:信托公司的实际控制人是中央直管企业或大型国有金融集团(表3-1),包括中信信托、交银国际信托、中诚信托、平安信托、中泰信托、华宝信托、国投信托、华润信托、英大信托、中海信托、昆仑信托、华融信托、渤海信托、中航信托、建信信托、中粮信托、华能贵诚信托、中国对外经济贸易信托。

表3-1 第一类信托公司名单

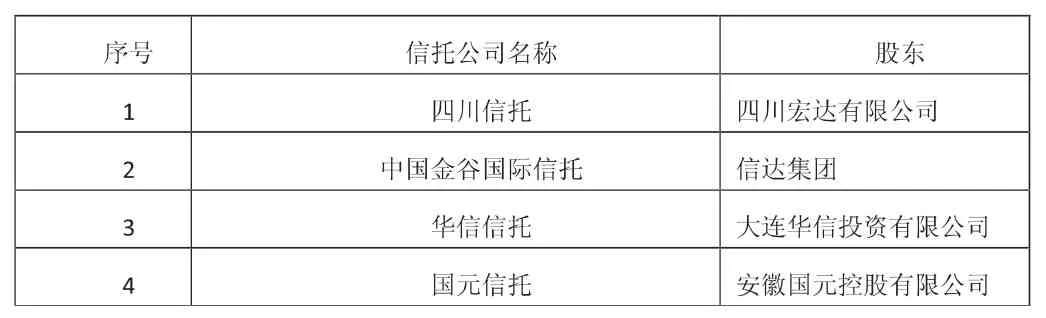

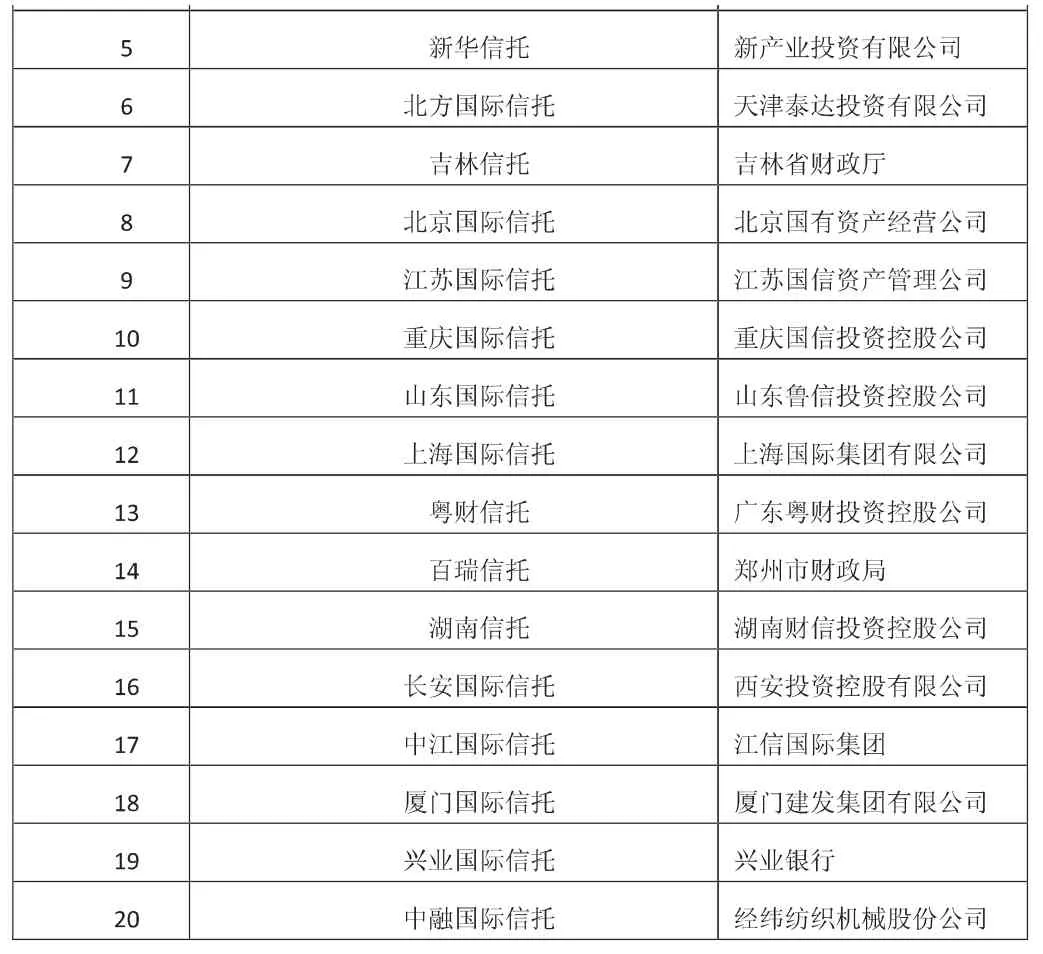

第二类:信托公司的大股东为地方背景的实力企业或地方国资委(表3-2),包括四川信托、中国金谷国际信托、华信信托、国元信托、新华信托、北方国际信托、吉林信托、北京国际信托、江苏国际信托、重庆国际信托、山东国际信托、上海国际信托、粤财信托、百瑞信托、湖南信托、长安国际信托、中江国际信托、厦门国际信托、兴业国际信托、中融国际信托。

表3-2 第二类信托公司名单

注:笔者整理

(二)方差分析

通过选取以上两类信托公司2012年总资产、净利润、资产回报率三个指标,依次对总资产因素、净利润因素、资产回报率因素进行三次方差分析。

1.将总资产作为因素进行方差分析的结果。

表3-3 以总资产作为因数的方差分析

表3-4 以总资产作为因数的方差分析

从结果中(表3-3,3-4),我们可以看出以总资产为因素的方差分析中P值>0.05,不能拒绝原假设,也就是第一类信托和第二类信托的总资产均值在统计学意义上是近似相等的。说明在规模指标这个维度上,第一类信托和第二类信托情况是很接近的,反映出第二类信托在资产规模上已经极大的缩小与第一类信托的差距。

2.将净利润作为因素进行方差分析的结果。

表3-5 以净利润作为因数的方差分析

表3-6 以净利润作为因数的方差分析

从结果(表3-5、3-6)中,我们可以看出以净利润为因素的方差分析中的P值>0.05,同样不能拒绝原假设,即第一类信托和第二类信托的净利润均值在统计学意义上是近似相等的。说明在盈利指标这个维度上,第一类信托和第二类信托情况也是很接近的,反映出第二类信托在盈利能力上规模上也已经极大的缩小与第一类信托的差距。

3.将资本回报率作为因素进行方差分析的结果。

表3-7 以资本回报率作为因数的方差分析

表3-8 以资本回报率作为因数的方差分析

从结果中(表3-7,3-8),我们可以看出以净利润为因素的方差分析中的P值<0.05,拒绝原假设,说明第一类信托和第二类信托的净利润均值在统计学意义上是显著的不同的。并且第二类信托公司的资本回报率均值大于第一类信托公司的资本回报率。说明在效率指标这个维度上,第二类信托已经大大的超越第一类指标。

四、结论分析

自2007年起,信托公司通过转型和结构调整,在利润和信托资产等方面均获得了几何级的增长。信托公司不仅能够提供丰富多样的投资渠道,还能在投资领域和产品架构方面保持较强的创新能力。逐渐成为越来越多的投资者进行资产配置的重要手段。

根据百瑞信托《2009年信托业发展报告》的研究结果我们发现:股东背景在2011年之前对于信托公司的业务发展有极其重要的作用③。但是根据本文对信托业最新的研究可以清晰的发现:2012年开始,股东背景对信托公司发展的促进作用一直在减弱,这主要体现在以地方背景为主的信托公司在公司业绩上大幅的赶超有国资背景的信托公司。

从本文的实证结果看,在资产规模和盈利能力方面,拥有央企股东背景的信托与地方股东背景的信托已经相当的接近。特别的,经过这几年的快速发展,信托业也出现了以山东信托,北京信托,上海信托为代表的一批地方实力信托,并且这些信托逐年缩短与国资背景信托公司的差距,反映出信托业渐渐摆脱了发展初期过分依靠股东背景来提升业绩的局面。另外,地方背景信托公司的崛起也极大的充实了我国信托业,并且在产品创新、人才培养、本土转化等方面都体现出极强的实力。

注释

①数据来源wind资讯。

②《信托业竞争力评价体系》中建投信托2013。

③《2009年信托业发展报告》百瑞信托.2009。

[1]Ho-Kong chan,Kit-Chun Joanna Lam,Pak-W ai Liu.The Structure of Trust in China and the U.S[J].Journal of Business Ethics,2011,100:553-566.

[2]汪戎,熊俊.中国信托业发展30年评述[J].云南财经大学学报,2010,141(3):23-27.

[3]李雨潼.中日信托业发展历程分析比较[J].现代日本经济,2009,165(3):21-25.

[4]翟立宏.对中国信托业市场定位的理论反思[J].经济问题,2007,12(2):96-98.

[5]袁江天.对中国信托业的反思[J].金融教学与研究,2007,111(1):59-62.

[6]曹彤.中国商业银行私人银行业务发展模式探析[J].东北财经大学学报,2009,63(3):23-27.

[7]Berggren,Jordah.Trust and Grow th:A Shaky Relationship[J].Empirical Economics,2008,35(1):251-142.

[8]Hannah Koo,Ka-Yin Chau,Leung-Chi Koo,Songbai Liu.A structured SWOT approach to develop strategies for the government of Macau[J].Journal of strategy and Management,2011,4(1):62-81.

[9]Carsten Horn,Markus Rudolf.Service quality in the private banking business[J].Financ Mark Portf Manag,2011,25(1):173-195.

[10]覃晨.浅析我国信托业的发展[J].农家科技,2011,12(3):12-16.