矿山企业EVA核算模型的财务数据调整

2013-10-18昆明理工大学管理与经济学院和炳全盛薇郑洋

昆明理工大学管理与经济学院 和炳全 盛薇 郑洋

经济增加值(EVA)作为评价企业经营业绩和价值管理的全新理念,越来越受到国内企业的重视。企业要想在激烈的全球性市场竞争中处于优势地位,应当基于股东价值最大化这一战略目标,应用现代企业管理的有效工具——EVA核算模型。

经济利润不同于会计利润之处在于它充分考虑了实际发生的和隐含的成本,它要求经营者在做出任何一项决策时都充分考虑资本的成本,力求以最小的代价充分利用有限的资源。因此,充分理解和运用基于经济利润的EVA价值管理体系下的资本增值,将使企业走出传统的以会计指标衡量业绩的误区,更真实地评价企业经营业绩。从会计学角度定义:

1 EVA核算模型的财务调整

针对会计信息失真以及以利润为中心评价与考核业绩的现象越来越普遍,EVA引入了会计调整事项,这些调整事项使EVA超越了财务指标的范畴,成为真正意义上的经济指标。

1.1 研发费用

由于研发的投入会造成当期利润的减少,一些管理者会因此而减少关系到企业未来价值创造能力的此类费用的投入,不利于企业可持续发展[2]。EVA核算时,将企业研发过程分为研究阶段与开发阶段,如果开发费用已经资本化了,那么企业就不需要再进行调整,只需要把研究费进行资本化处理[3]。税后净营业利润的处理,根据资本化金额和当期摊销额调整。

1.2 商誉

会计上处理商誉的做法是将其计入当期损益或者在受益年限内进行摊销。EVA核算时,对商誉不进行摊销,而将它作为企业的资产,将过去各年份中已经被摊销的商誉重新并入资本成本中,在税后净经营利润中并入当前已经摊销的商誉。这种做法可以使经营者将重心放在企业并购后能否获得超出资本成本的收益上,而不是仅考虑企业的利润。

1.3 资产减值准备

从影响层面来看,资产减值准备既不能对经营者业绩进行考核,又会对企业经营利润有影响,因此,EVA核算调整税后营业净利润时,将当期提取的准备金加回税前营业利润。这种调整方法使得管理者能够对存货、应收款等资金效益问题时刻保持警惕,使企业的经营业绩不会因此而出现下滑和缩水。

1.4 递延税款

为了保证企业的持续性发展,公司在经营阶段会根据需要更新设备并进行适当的投资,递延税款将始终存在余额,因而企业需要进行递延所得税的调整。根据EVA的思想,应把递延所得税负债余额并入资本总额中,同时将递延所得税资产余额剔除,在税后净营业利润中增加当期递延税款的变化项。

1.5 财务费用

财务费用中的利息支出一般认为与企业正常业务发生没有直接关系,属于资本成本,为了避免资本成本和费用的重复计算,不应计入期间费用,通常先从税后净营业利润中扣除,在计算EVA指标时,再统一计入资本成本。汇兑损益是企业正常经营以外,因为某些不可控的因素而产生的的损失或收益,在计算EVA时,如果不将其剔除,则会对EVA业绩评价的公正性产生很大的影响[4]。

1.6 营业外收支

营业外收支能够作为企业净利润反映经营成果,但无法反映经营者的正常经营业绩,EVA的理念强调企业应关注其主营业务的经营成果。例如,企业可以通过债务重组、资产重组、财政补贴获得营业外收入,由于这部分利润的非连续性和偶发性,不能成为企业价值的经常性来源,因此在计算EVA 时应剔除这些不具有持续性的收益以及不可抗力带来的损失。

2 案例分析

云南迪庆矿业开发有限公司是云南铜业(集团)有限公司二级单位,主要对羊拉矿山的铜矿资源进行开发。该公司是采用会计利润指标对企业的价值进行核算,也就导致股东的权益资本成本长期被忽略,公司的价值创造、财富创造的能力以及经济竞争能力无法真实反映。

2.1 资本总额(TC)的计算

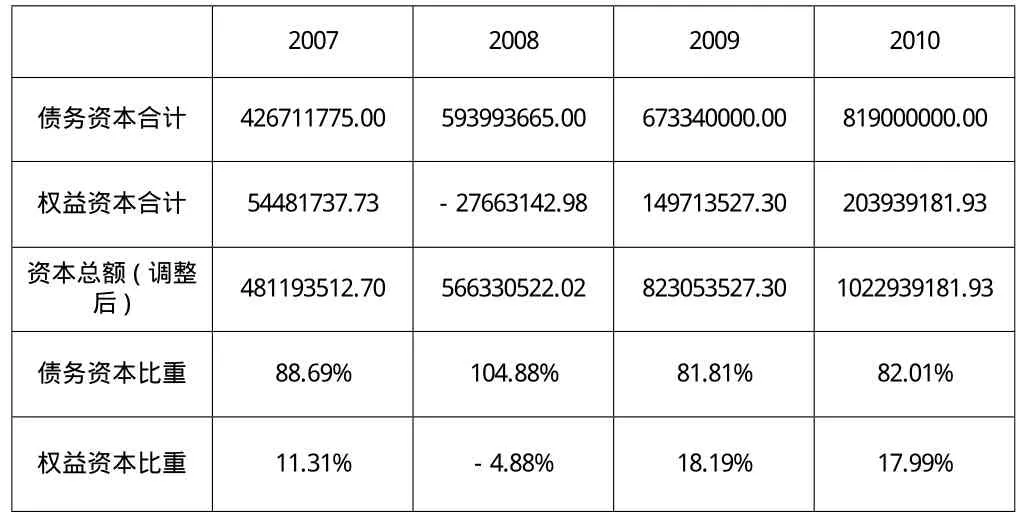

我们将企业扣除免息负债后的资产负债表所记录的所有的资金来源称为资本总额,包括债务资本和权益资本。根据前文介绍的调整事项以及迪庆矿业的实际情况,对财务项目进行适当调整后,通过EVA核算的资本总额的公式,计算出的资本总额、债务资本比重、权益资本比重,如表1所示。

=短期借款+一年内到期长期借款+长期借款+应付债券+普通股权益+少数股东权益+坏帐准备+存货跌价准备+短期投资跌价准备+长期投资减值准备+固定资产减值准备+无形资产减值准备+递延税贷方余额-递延税借方余客+累计商誉摊销+研发费用的资本化金额-在建工程净值[5]

表1 资本总额 单位:元

2.2 加权资本成本(CC)

考虑到我国大部分企业通过银行短期贷款实现融资,我们选取中国人民银行公布的3~5年中长期银行贷款利率作为本文的税前债务成本数据。通过计算得出的税前债务资本成本扣除所得税后得出的就是EVA值计算要求的税后资本成本,2007~2010年计算结果分别为7.03(注:2007年税前债务资本成本=6.48×3/12+6.75×2/12+6.93×2/12+7.2×1/12+7.38×1/12+7.65×3/12=7.03);7.53;5.76;5.79。根据我国税法的相关规定,将所得税税率设为15%。

2.2.2 权益资本成本()

考虑到我国的国债市场体系的不完善,银行存款是城乡居民的无风险投资的主要选择,本文的最低无风险收益率来自中国人民银行发布的三个月整存整取的年利率,2007~2010年无风险利率分别为2.26(注:2007年无风险利率=1.8×3/12+1.98×2/12+2.07×2/12+2.34×1/12+2.61×1/12+2.88×3/12=2.26);2.93;1.71;1.97。

风险测度系数β的测算方法是通过选取一些相似对标企业,计算对标企业的无杠杆β值,以此来代替非上市企业承担的业务风险,如果非上市企业的资本结构是已知的,我们就可计算出相应的β值。本项计算暂定β=1。

市场组合的风险溢价是对整体证券市场相对于无风险收益率溢价的反映。由于我国证券市场存在很多投机现象并且每年的收益指数相差很大。参考国内大多数学者选取GDP增长率来表示市场组合风险溢价,2007~2010年GDP增长率分别为13.04;9.6;9.2;10.3。

由此可计算出各年的权益资本成本分别为15.3%;12.53%;10.91%;12.27%。 根据公式3,在确定了公式中的各参数后,便可计算加权资本成本,2007~2010年计算结果分别为7.03%;6.1%;5.99%;6.24%。

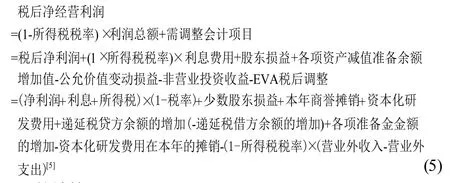

2.3 税后净经营利润(NOPAT)的计算

企业税后净经营利润是销售收入扣除除利息支出以外的所有的经营成本和所有费用的净值。它表现为在不涉及资本结构的前提下,企业在某一生产经营期内所获得的税后利润,是能充分反映企业盈利能力的有效指标。本文针对矿山企业的实际情况,适当调整某些财务数据,利用公式5计算出2007~2010年税后净经营利润分别为4208064.86元、47789729.71元、47575223.35元、102969588.60元。

2.4 EVA的计算

根据公式1,利用之前计算得出的数据可以计算出2007~2010年迪庆矿业开发有限公司EVA值分别为-3378582329.42(注:2007年EVA=4208064.86-481193512.707.03%=-3378582329.42);13243567.87;-1725682.94;39138183.65。

运用EVA核算模型进行业绩评价的判断基础是看EVA是否大于0,只有当EVA大于0,即企业的利润总额高于全部的投资成本时,企业才增加了股东的原有价值,才算是真正意义上的盈利。迪庆矿业开发有限公司2007~2010年的税后净经营利润持续为正值并逐年有所增长,但EVA值仅在2008年及2010年得到正值,二者体现了以会计利润为指标其实并没有反映企业真实的盈利能力,只有在2008和2010年企业才为股东真正创造了价值,经营者的经营决策才是应该得到高度评价的。

3 结语

本文在对迪庆矿业开发有限公司的财务数据进行调整后,根据符合企业实际的EVA核算模型得出迪庆矿业2007~2010年的EVA值后发现,考虑到现阶段我国的市场条件和各矿山企业发展状况存在较大的差异,仍需要一定的时间才能将EVA广泛应用,但推广和施行EVA价值管理体系仍是合理且可行的。经营者在进行决策时,能够站在股东的角度进行思考,致力于反映企业的真实价值,真正做到为股东创造价值。例如经营者减少研究和开发费用这类为谋求短期利益而损失企业长期利益的行为是EVA理念所反对的,这一点对高新技术企业来说尤为重要。

[1]周树长.浅谈国有企业计算经济增加值(EVA)过程中的会计调整问题[J].会计师,2009(4).

[2]翟华明,李莉莉.基于新会计准则的EVA计算方法研究[J].商业会计,2009(17).

[3]余莉,吴虹.央企经济增加值(EVA)考核下的会计调整[J].武汉冶金管理干部学院学报,2010(12).

[4]刘丽.试谈EVA计算调整事项[J].经济研究导刊,2011(05).

[5]马宏鸣.基于EVA的兖州煤矿企业业绩评价体系研究[D].大连:大连理工大学,2007.

[6]孙玉红.EVA对煤炭上市公司业绩评价的研究[D].青岛:山东科技大学,2006.

[7]赵志纲.EVA业绩考核理论与实务[M].北京:经济科学出版社,2009.