公司治理对高管人员更换的影响研究

2013-10-11罗瑾琏

赵 佳,罗瑾琏,张 洋

(1.同济大学 经济与管理学院,上海 201804;2.广东药学院 财务处,广东 广州 510006)

一、引 言

高管人员的更换既是对在任高管的强有力约束,也是对即将到任者的一种激励。能否对不称职的高管人员进行及时的更换,是公司治理有效性的重要衡量标志,也是改善公司业绩的重要手段。正是由于高管人员的更换具有重要的意义,对这一问题的研究一直是国外证券市场和企业管理研究中的一项重要内容[1]。我国的现代公司制度起步较晚,与西方发达国家相比还有很大的差距,因此不能将国外的研究成果直接应用于我国的公司中。同时,由于我国公司的信息披露机制尚不健全,相关数据收集比较困难,造成我国目前关于高管人员更换的研究并不多。目前,国内已有的关于高管人员更换的研究,大多停留在高管人员的更换对公司业绩的影响这一层面,而对高管人员更换的本质原因并未进行过深入的研究。实际上,国外的很多研究结果都显示,高管人员的更换正是公司治理中的监督和约束机制发挥作用的结果。所以,探讨公司治理对高管人员更换的影响,能够剖析公司治理中存在的深层次问题,尤其是公司治理中的监督和约束机制的有效性问题。本文在借鉴国外相关研究的基础上,以2010-2011年沪市A股上市公司为研究对象进行实证分析。本文在考察了公司治理特征对高管人员更换的影响之后,进一步考察了公司治理特征对高管人员更换-业绩敏感度的影响,使本文的研究比以往的研究更加全面。并且,国内的很多文献在进行高管人员更换的研究时,没有区分高管人员的常规更换①和非常规更换②,将这两种不同类型的高管更换放在一起研究,使得研究结果的准确性受到一定的影响。本文在选取样本时,对高管人员发生常规更换的公司予以剔除,专门研究公司治理对高管人员非常规更换的影响,使研究结果更为准确。同时运用最新的年报数据和较为全面的公司治理特征变量进行实证分析,使研究结果更加符合当前我国上市公司发展的实际状况,更具现实意义。

二、理论分析与研究假设

(一)公司治理对高管人员更换影响的研究

1.公司业绩

公司业绩不仅是衡量高管人员经营管理能力的重要指标,也是决定高管去留的重要考虑因素[2]。若公司业绩呈现良好的发展趋势,公司高管继任的可能性就会比较大,反之,若公司业绩较差,使股东得不到投资收益甚至蒙受损失,则高管被更换的可能性就会增大[3]。由此,本文提出如下假设:

假设1:高管人员更换的可能性与公司业绩负相关。

2.第一大股东性质

根据本文的研究需要,将上市公司的第一大股东按照股权性质的不同分为国有股和非国有股。第一大股东为国有股的公司更容易产生内部人控制,这就意味着高管被更换的可能性较小。由此,本文提出如下假设:

假设2:第一大股东为国有股时,高管人员发生更换的可能性较小。

3.股权集中度

作为公司治理的重要方面,股权集中度在公司治理中有着举足轻重的作用。如果股权集中程度较低,股权比较分散,在面对相对较大的监督成本时,众多分散的小股东将普遍存在“搭便车”的心理,很难对公司的高管人员进行有效的监督和制约。如果股权集中程度相对较高,持有较多股份的大股东有足够的动力行使监督权,因为监督成本远小于进行良好监督所获得的收益,并且,由于大股东拥有较多份额的表决权,作出高管更换决策相对来说也比较容易。由此,本文提出如下假设:

假设3:高管人员发生更换的可能性与股权集中度正相关。

4.机构投资者持股

Maug(1998)研究表明,机构投资者的持股比例越大,其在参与对公司高管人员的监督中付出的平均监督成本则越低,进而在参与监督中获得的收益就越多,从而其监督高管人员的积极性就越高[4]。李向前(2002)研究得出了相似的结论:机构投资者持有公司的股权比例越大,其监督成本越小,通过监督所提高的公司价值越大,因此越有动力监督公司的高管人员,促进不称职高管人员的及时更换[5]。由此,本文提出如下假设:

假设4:高管人员发生更换的可能性与机构投资者的持股比例正相关。

5.董事会规模

现有的研究关于董事会规模与高管人员更换的关系并没有统一的观点。一种观点认为,董事会人数较多时,可以使董事会内部成员的专业知识、管理知识增加从而达到较好的公司治理效果,对高管人员的监督也将更加全面。另一种观点则认为,规模相对较小的董事会更有利于提高治理效率,董事会规模过大,会出现董事会成员之间沟通和协调的困难,并且容易使董事会成员产生“搭便车”的动机,从而不愿意对高管人员进行积极的监督[6]。本文采纳前一种观点,提出如下假设:

假设5:高管人员发生更换的可能性与董事会规模正相关。

6.独立董事比例

由于独立董事不在公司内部担任其他职务,只是领取数额较少的独立董事津贴,因此具备身份上和经济利益上的双重独立性,这种独立性使得独立董事能够较好的促进董事会决策上的公正性和客观性,同时也能够加强对高管人员行为的监督和控制[7]。当董事会中独立董事的比例提高时,独立董事在董事会中的力量将会增强,对高管人员的监督和控制也会更加有效。由此,本文提出如下假设:

假设6:高管人员发生更换的可能性与独立董事的比例正相关。

7.监事会规模

监事会是公司的独立监督机构,与董事会并立,独立地行使对董事会、高管人员以及整个公司管理的监督权。当监事会中监事的人数增多时,较多的监事会成员将拥有更多的监督所需专业知识和监督技术,能够相应的提高其监督的水平和效率,从而对公司高管人员的监督力量也会相应的增强。由此,我们提出如下假设:

假设7:高管人员发生更换的可能性与监事会的规模正相关。

(二)公司治理对高管人员更换-业绩敏感度影响的研究

高管人员更换-业绩敏感度是指高管人员的更换与公司业绩之间联系的紧密程度。高管人员更换-业绩敏感度越高,说明高管人员的更换与公司业绩之间的负相关性越强,那么更换机制对高管人员产生的约束力度就越大,公司治理的有效性越高。根据前一节中对公司治理变量的分析可以看出,代表公司治理结构完善、治理效率高的变量应该能够加强更换-业绩敏感度。因此,在其他条件不变的情况下,本文提出如下假设:

假设8:第一大股东为国有股时,高管人员更换-业绩敏感度较低;

假设9:股权集中度较高时,高管人员更换-业绩敏感度较高;

假设10:机构投资者持股比例较大时,高管人员更换-业绩敏感度较高;

假设11:董事会规模较大时,高管人员更换-业绩敏感度较高;

假设12:独立董事比例较大时,高管人员更换-业绩敏感度较高;

假设13:监事会规模较大时,高管人员更换-业绩敏感度较高。

三、研究设计

(一)变量定义与测量

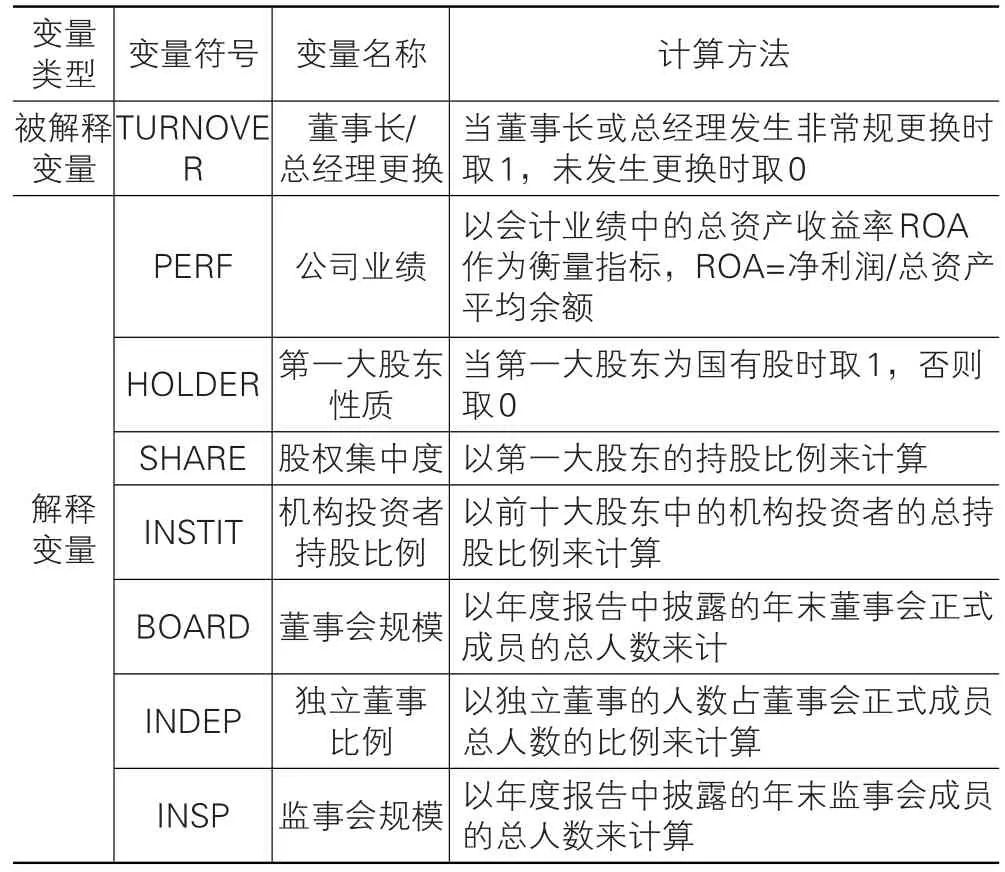

(1)公司治理对高管人员更换影响的研究模型的相关变量定义与计算方法如表1所示。

表1 变量符号、名称及计算方法对照表

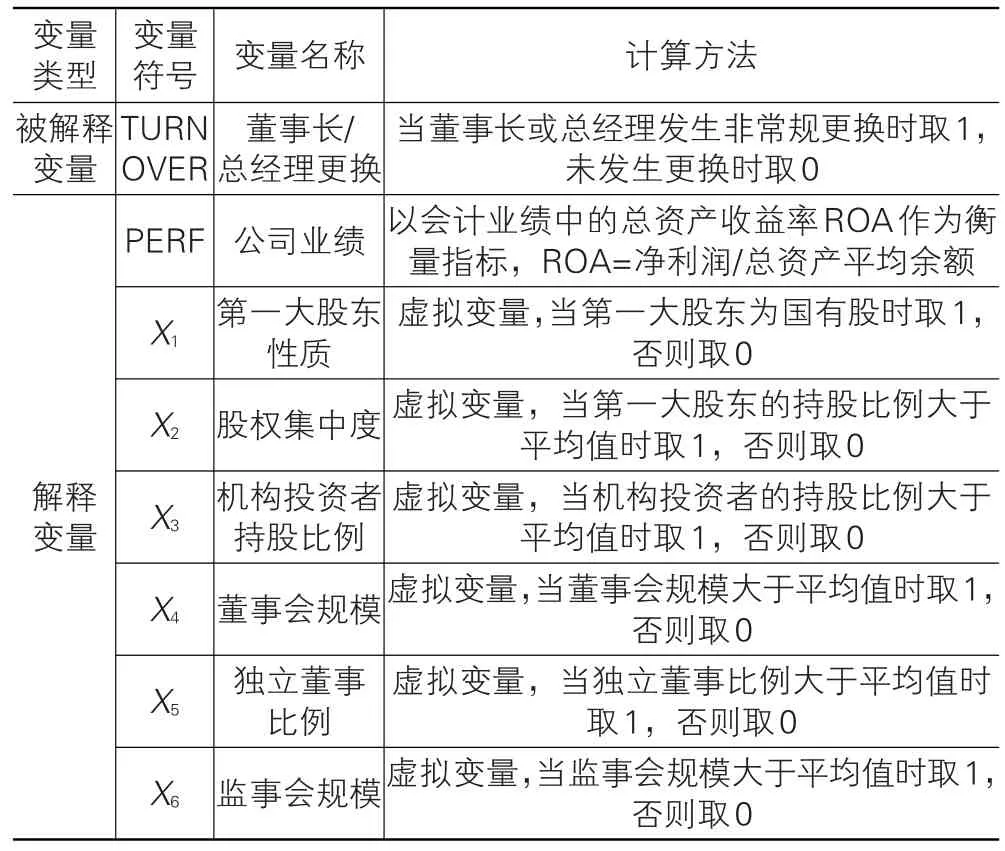

(2)公司治理对更换-业绩敏感度影响的研究模型的相关变量定义与计算方法如表2所示。

表2 变量符号、名称及计算方法对照表

(二)样本选取与数据来源

本文以2010年和2011年为时间窗口,以沪市A股上市公司为研究对象,对董事长更换样本和总经理更换样本分别进行研究。为了保证样本数据的有效性,本文根据以下标准对原始样本进行筛选:①剔除ST类公司,由于这类公司业绩过差,与其他上市公司间没有可比性;②剔除数据明显异常及相关信息披露不全的公司;③由于本文是对董事长更换样本和总经理更换样本分别进行研究,为避免分类混乱,故剔除董事长和总经理为同一人的公司;④本文将高管人员的更换分为常规更换和非常规更换,由于常规更换与公司治理和公司业绩无关,故剔除发生常规更换的公司;⑤控制样本(也即未发生高管人员更换的样本公司)的选取原则为:选取在2010年和2011年这两年内均未发生过高管人员更换的公司。因此,在根据上述标准对原始样本进行筛选之后,最终确定的更换样本为:2010年发生董事长非常规更换的公司114家,发生总经理非常规更换的公司147家;2011年发生董事长非常规更换的公司105家,发生总经理非常规更换的公司126家。在控制样本的选取上,本文按照1∶1的比例选取。在选取了控制样本之后,最终的研究样本为:2010年董事长更换研究样本228家,总经理更换研究样本294家;2011年董事长更换研究样本210家,总经理更换研究样本252家。鉴于对公司高管人员更换产生影响的通常是该公司上一年的治理状况和公司业绩,因此本文的被解释变量(即高管更换变量)数据是取自2010年和2011年的年报,而解释变量(即公司治理变量和公司业绩)的相关数据是取自2009年和2010年的年报。本文研究所需数据主要来源于CS⁃MAR系列研究数据库中的中国上市公司治理结构数据库和财务指标分析数据库。

四、实证研究

(一)解释变量相关性检验

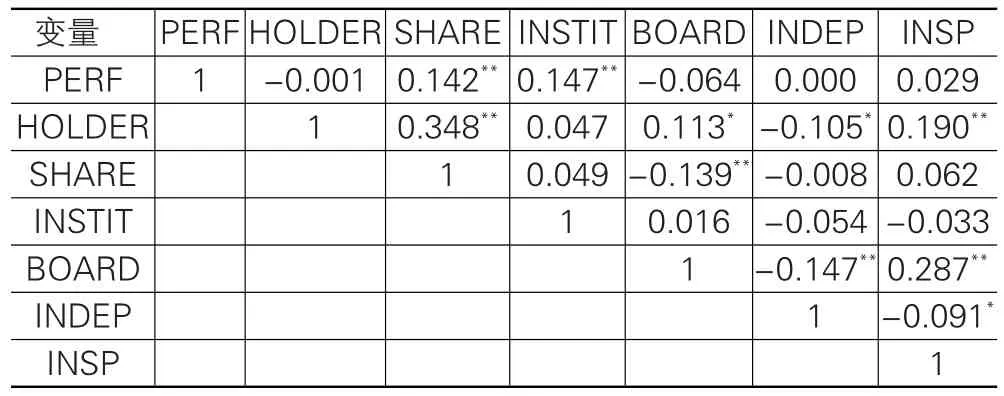

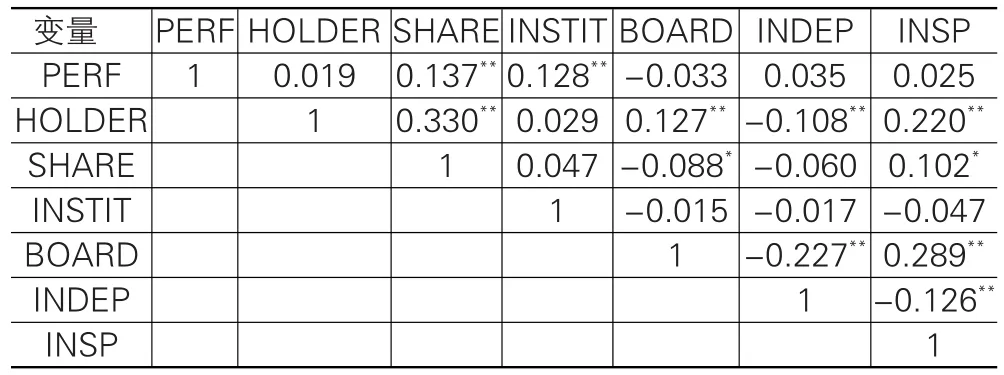

表3、表4分别是董事长样本和总经理样本中的各解释变量之间的相关性矩阵。对于董事长和总经理样本,部分解释变量虽然在1%或5%的水平上具有显著相关性,但各个解释变量之间的相关程度却不大,相关系数最大值分别为0.348、0.330,所以各解释变量之间不存在共线性问题,可以进入回归模型。

表3 解释变量相关性矩阵(董事长样本)

表4 解释变量相关性矩阵(总经理样本)

(二)公司治理对高管人员更换影响的研究

构建如下的Logistic回归模型来研究公司治理特征对高管人员更换的影响:

其中,p为高管人员发生更换的概率,也即p=p(TURN⁃OVER=1),a为常数项,bi为回归系数,PERF、HOLDER、SHARE、INSTIT、BOARD、INDEP、INSP为解释变量,e为干扰项。本文将高管人员定义为董事长和总经理,在接下来的研究中,将对董事长样本和总经理样本分别进行分析,以便能够更加准确的了解公司治理的各特征变量对董事长更换和总经理更换分别产生怎样的影响。

对董事长、总经理样本进行回归分析,其结果分别如表5、表6所示。从回归结果中可以看出,公司业绩(PERF)的回归系数均为负并显著,说明董事长、总经理更换的可能性与公司业绩之间呈显著的负相关关系,假设1成立。第一大股东性质(HOLDER)的回归系数均为负并显著,说明第一大股东为国有股的公司,其董事长、总经理发生更换的可能性较小,假设2成立。股权集中度(SHARE)的回归系数均为正并显著,说明董事长、总经理更换的可能性与股权集中度之间呈显著的正相关关系,假设3成立。机构投资者持股比例(INSTIT)的回归系数均为正,但是仅在总经理样本中具有显著性,因此假设4只能得到较弱的支持。董事会规模(BOARD)的回归系数在董事长样本中不具有显著性,在总经理样本中回归系数为负并显著,说明董事会规模较小的公司,其总经理发生更换的可能性更大,因此,假设5不能成立。独立董事比例(INDEP)的回归系数均为正,但仅在总经理样本中具有显著性,假设6仅能得到较弱的支持。监事会规模(INSP)的回归系数均不显著,假设7不成立。

表5 董事长样本汇总的回归结果

表6 总经理样本汇总的回归结果

(三)公司治理对高管人员更换-业绩敏感度影响的研究

为了研究公司治理特征对高管人员更换-业绩敏感度的影响,本文借鉴国外的研究方法,采用在更换-业绩回归模型中引入业绩与公司治理特征变量的交叉乘积项来进行研究。构建的Logistic回归模型如下:

Logit(p)=ln[p/(1-p)]=a+b1×PERF+b2×PERF×Xi+e

其中,p为高管人员发生更换的概率,也即p=p(TURN⁃OVER=1),a为常数项,PERF为公司业绩,Xi为公司治理特征变量,PERF×Xi为业绩与公司治理特征变量的交叉乘积项,e为干扰项。为了使业绩与公司治理特征变量的交叉乘积项更有意义,故将公司治理特征变量设为虚拟变量。

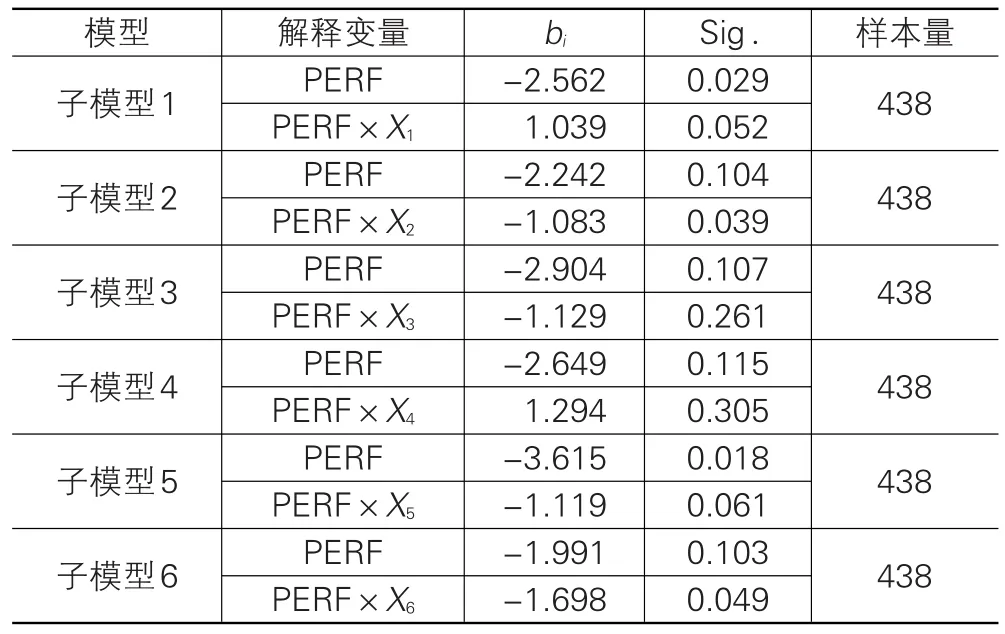

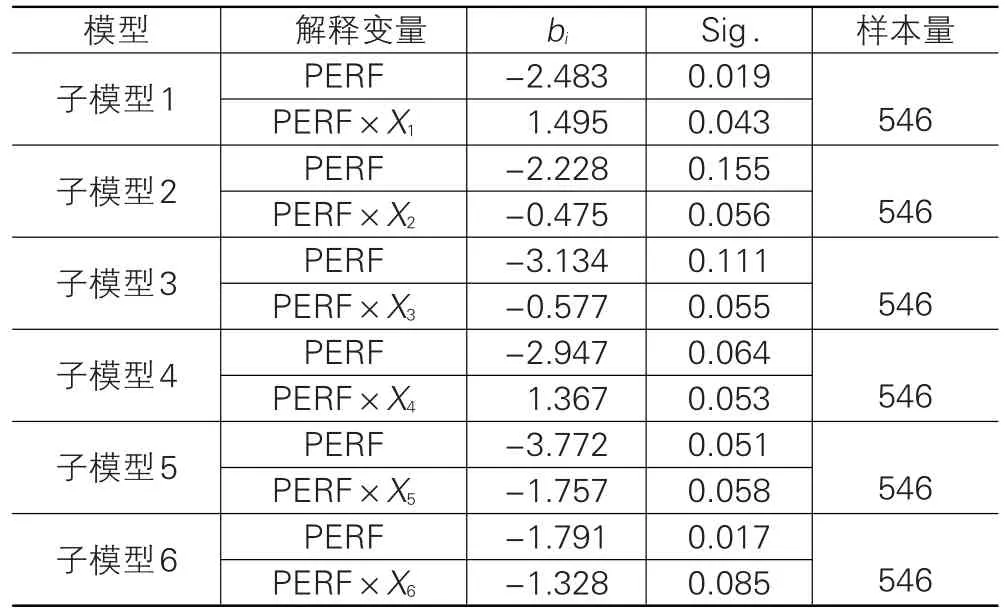

对董事长、总经理样本进行回归分析,其结果分别如表7、表8所示。从回归结果中可以看出,第一大股东性质(X1)与业绩的乘积项回归系数均为正并显著,说明第一大股东为国有股时,显著降低了董事长、总经理的更换-业绩敏感度。当第一大股东为非国有股时,董事长、总经理更换-业绩敏感度分别为-2.562、-2.483,当第一大股东为国有股时,更换-业绩敏感度分别下降到-1.523、-0.988,由此可见,第一大股东为国有股时,其更换-业绩敏感度更低,假设8成立。股权集中度(X2)的回归系数均为负并显著,说明较高的股权集中度显著提高了董事长、总经理的更换-业绩敏感度。股权集中度较低的公司,其董事长、总经理更换-业绩敏感度分别为-2.242、-2.228,股权集中度较高的公司,更换-业绩敏感度分别提高到-3.325、-3.703,由此可见,当股权集中度较高时,大股东的存在能够提高业绩较差时董事长、总经理发生更换的可能性,假设9成立。机构投资者持股比例(X3)与业绩的乘积项的回归系数均为负,但只在总经理样本中显著,说明机构投资者持股比例较高时,能够在一定程度上提高总经理更换-业绩敏感度。因此,假设10只能得到较弱的支持。董事会规模(X4)与业绩的乘积项的回归系数均为正,并在总经理样本中显著,说明规模较大的董事会不但没有提高高管人员更换-业绩敏感度,反而使敏感度降低,因此假设11不能成立。独立董事比例(X5)与业绩的乘积项的回归系数均为负并显著,说明较大的独立董事比例能够比较显著的提高董事长、总经理的更换-业绩敏感度,假设12成立。监事会规模(X6)与业绩的乘积项的回归系数均为负并显著,说明较大规模的监事会能够显著提高董事长、总经理的更换-业绩敏感度,假设13成立。

表7 董事长样本汇总的回归结果

表8 总经理样本汇总的回归结果

五、结论及建议

(一)研究结论

综合以上的实证研究结果可以看出:第一大股东为国有股的公司,由于国有产权所有者事实上的缺位,造成国有资产代理人参与公司治理的积极性较低,缺乏足够的动力去监督和制约高管人员[8];股权集中度相对较高时,将有利于提高不称职高管发生更换的可能性;机构投资者持股比例的增加,对于总经理的监督更加有效,对于董事长的监督力度却显得比较薄弱。机构投资者在介入公司治理后,可能更加关注总经理的行为,更多的将公司业绩与总经理的行为相联系,从而对高管人员的监督显示出非均衡性;当董事会规模较大时,会在董事会内部出现一定程度的机能障碍,产生董事会成员之间沟通和协调的困难,并且造成董事会成员“搭便车”的心理,从而不再愿意积极的对董事长和总经理进行监督[9],而相对较小规模的董事会,其成员的沟通和协调比较容易,不容易产生相互推诿的情况,工作效率比较高,对高管人员的监督效率也相应提高;独立董事在对公司高管人员的监督和制约方面具有一定的积极作用,他们能够关注公司业绩的变化,在业绩变差时促使公司作出更换高管的决策。这也反映出,我国的独立董事正在逐步摆脱花瓶董事的尴尬地位,在公司治理中开始扮演着越来越重要的角色;虽然监事会在公司治理中的作用并没有显著发挥出来,但是监事会作为公司治理结构的重要组成部分,其存在确实能够在一定程度上加强对高管人员行为的监督和控制。

(二)建议

从本文的研究结论中可以看出,我国上市公司的治理机制在对高管人员的监督和约束方面还是具有比较显著的作用[10],但是,仍然存在着一些问题。为此,本文提出如下建议,以期能够促进公司治理结构的进一步完善,强化对高管人员的监督和约束。①促进国有股积极参与公司治理。引导其从消极股东走向积极股东,切实履行其代理人职责,并对公司高管的行为实施有力的监督和约束,从而促进公司价值的提升[11]。②引导机构投资者积极行使股东权利、参与公司治理。建立其与上市公司之间的长期沟通渠道,完善其介入公司治理的途径[12],比如准许机构投资者派出代表进入公司董事会,拥有对公司重要事项的表决权,并拥有对公司高管人员的独立监督权。③保持适度的董事会规模,完善董事会的监督。④进一步完善独立董事制度,充分发挥独立董事的作用[13]。充分保障独立董事的知情权,单独召开只有独立董事参加的董事会议,使其拥有更为独立的空间、更加自由的畅所欲言、相互沟通协商,从而能够更好地对公司事务做出独立判断,形成有价值的意见。赋予独立董事对高管人员的特别监督权,具体包括:高管人员就其决策信息向独立董事进行定期报告;对于独立董事有疑问的公司事项,可以要求董事会或监事会组织专人进行调查,高管人员必须配合调查;对于不称职的董事长或总经理等高管人员,独立董事有权提请股东大会对其进行更换。⑤加强监事会建设,引入外部独立监事。外部独立监事应当是具备法律、财务、管理等综合知识的人士,能够在知识结构上和内部监事形成互补,同时,外部独立监事可以和内部监事形成权利上的制衡关系,使得整个监事会处于权利均衡状态,更有利于监事会监督作用的发挥。

注 释:

① 常规更换是指可以被预期的、正常的高管人员更换,一般与公司治理和公司业绩无关,在借鉴前人研究的基础上,本文将退休、任期届满、完善公司法人治理结构、结束代理这些原因引起的更换定义为常规更换。

② 非常规更换是指存在诸如大股东、董事会、外部接管等内外部约束压力情况下进行的更换,这种更换一般是对不称职的高管人员进行的更换,是企业试图纠正现任高管人员与企业配合较差的状况,改善经营战略、提高经营业绩时所采用的方法。本文将工作调动、辞职、解聘、健康原因、个人原因、涉案、其他及未披露原因的更换定义为非常规更换。根据国内外相关的研究表明,如果一个高管人员由于经营业绩差、不称职而被更换,公司往往不会在年报上披露真实的更换原因,通常为了照顾高管人员的面子,在对外公布时总会采用一些冠冕堂皇的理由,比如工作调动、健康原因、个人原因、辞职、解聘等。因此,本文将这些原因引起的更换定义为非常规更换。

[1]于东智.公司治理[M].北京:中国人民大学出版社,2005:75-76.

[2]Kato T,Long C.CEO turnover,firm performance,and enter⁃prise reform in China:Evidence from microdata[J].Journal of Comparative Economics,2006,34(1):1-22.

[3]BrickleyJA.Empirical researchon CEO turnover and firm-per⁃formance:adiscussion[J].Journal of Accounting and Econom⁃ics,2003,36(2):227-233.

[4]Maug E.Large shareholders as monitors:Is the reatrade-off between liquidity and control?[J].Journal of Finance,1998,53(2):595-612.

[5]李向前.机构投资者、公司治理与资本市场稳定性研究[J].南开经济研究,2002(2):69-73.

[6]Kini O,Kra W,Mian S.Corporate Takeovers,Firm Perfor⁃mance,and Board Composition[J].Journal of Corporate Fi⁃nance,2003,9(2):383-412.

[7]Weisbach M.Outside directors and CEO turnover[J].Journal of Financial Economics,1988,82(3):431-460.

[8]Denis D J,Denis D K,Sarin A.Ownership structure and topex⁃ecutive turnover[J].Journal of Financial Economics,1997,91(1):193-221.

[9]Goyal V K,Park C W.Board leadership structure and CEO turnover[J].Journal of Corporate Finance,2002,8(1):49-66.

[10]Dennisfan,Chung-Ming,MichaelYoung.IsChina'scorporate⁃governancebeginningtocomeofage?ThecaseofCEOturnover[J].Pacific-Basin FinanceJournal,2007,15(2):105-120.

[11]Neumann R,Voetmann T.To pexecutive turnovers:separat⁃ing decision and controlrights[J].Manageria Land Decision Economics,2005,26(1):25-37.

[12]Chang E C,Sonia Wong.Governance with multiple objects:Evidencefrom to pexecutive turnover in China[J].Journal of Corporate Finance,2009,15(2):230-244.

[13]金成晓,刘世峰.独立董事制度与企业高管的更迭[J].经济学,2003(3):61-63.