大股东认购下的定向增发折价与利益输送行为研究——基于A股上市公司的数据

2013-10-11潘立生余珊珊

潘立生, 余珊珊

(合肥工业大学 管理学院,合肥 230009)

一、定向增发现状及其获利本质分析

自股权分置改革和《上市公司证券发行管理办法》颁布实施后,时至今日沪深两市共数百家上市公司公布了增发计划,定向增发这种在全流通背景下借鉴境外市场经验引入的新的融资发行制度,正在被越来越多的上市公司所运用(如图1所示)。为何以前一直被上市公司冷落的定向增发在2005年以后成为公司所青睐的股权融资方式?定向增发受宠源于再融资新政,新的再融资管理办法较老办法变化很大,在适当降低再融资门槛的同时又引入了新的定向增发的制度;增发的定价办法也发生了改变,即市价增发。这两大变化是促使上市公司纷纷采用定向增发的原因。此外,定向增发的对象是特定人,不同于公众投资者,不需要监管部门予以特殊保护,定向增发的条件可以不受《公司法》关于三年连续盈利及发行时间间隔的限制,对于一些过往盈利记录未能满足公开融资条件但又面临重大发展机遇的公司而言,定向增发也会是一个关键性的融资渠道。定向增发不需要经过繁琐的审批程序,不需要承销,成本和费用相对较低。另外,市场对定向增发的反应不同,由于定向增发是为了挽救困境上市公司,或使优势上市公司实现良性扩张,增发行为容易得到投资者的认同。

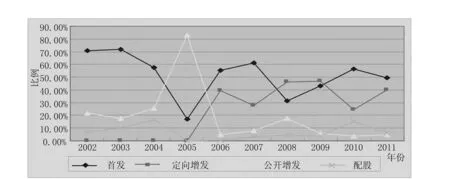

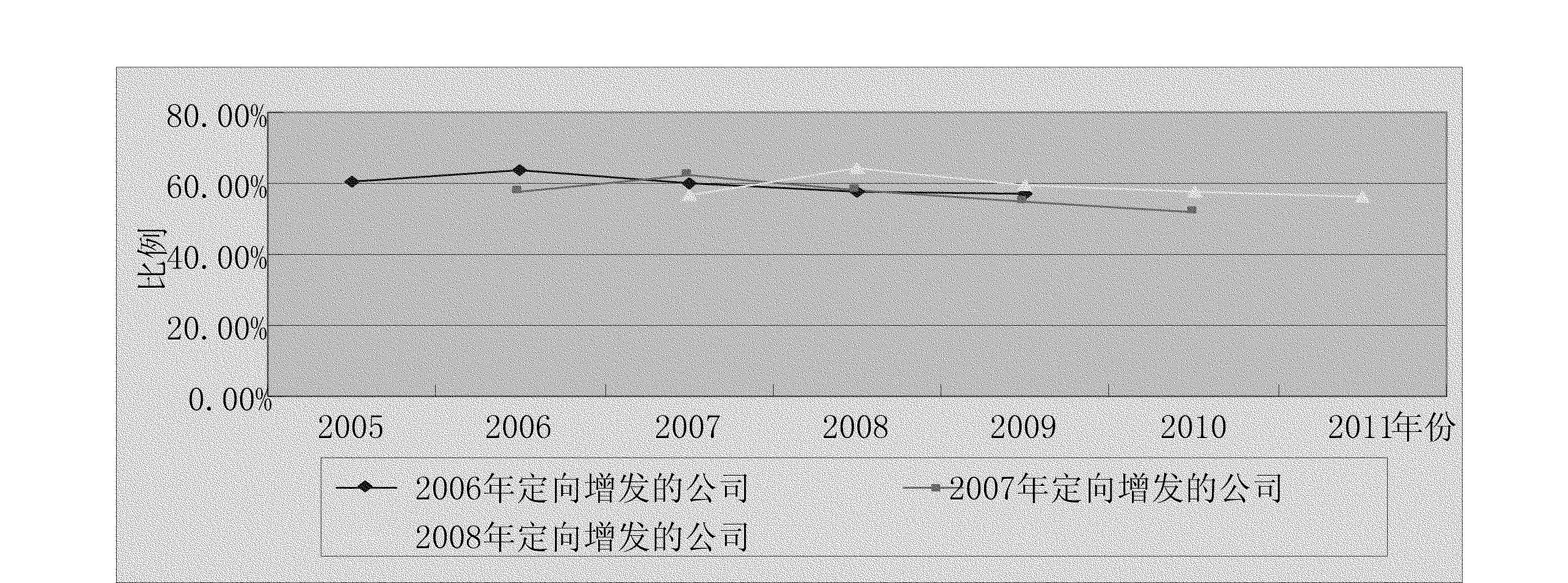

然而进行定向增发最主要的就是增发价格的确定,增发价格制定的是否合理直接关系到大股东以及中小股东的利益,尤其对处于弱势的中小股东而言,拥有控制权的大股东存在利用定向增发作为新的利益输送的工具来侵害中小股东利益的可能性。由图1我们发现从2005年以后定向增发的比例大幅上升,并在2008年和2009两年超过了首次增发的比例。2005年以后公开增发的比例急剧下降,上市公司似乎改变了公开增发圈钱的方式,因此在定向增发下大股东利用控制权和发行折价进行利益输送的行为更加值得关注。为此本文收集了2006-2008年进行定向增发的公司前十大股东持股比例在从定向增发前一年到定向增发以后3年间的持股比例均值的变化情况,如图2所示:

从图2可以看出,在公司进行定向增发的当年,大股东的持股比例都会较前一年有所增加,即定向增发增的股份多被原有大股东购得。而在增发后的年度里大股东持股比例逐年下降,由此可以发现,我国进行增发的上市公司大股东可能存在着利用定向增发折价低价取得股票,待解禁以后进行套现向自己进行利益输送,侵害中小股东利益的动机。

图1 2002年-2011年股权融资各方式比较情况

图2 2006年-2008年定向增发公司前十大股东在增发前后持股总额比例均值变化情况

二、理论分析与研究假设

定向增发过程中普遍存在的一个现象就是增发价格相对于市场价格有着较高的折价。对于折价的原因,国内外学者研究形成的主要观点有:管理层机会主义行为观点和信息不对称观点。根据以上观点先进行理论分析,给出本文的假设。

(1)管理层机会主义行为 Barclay等(2007)认为管理层为了达到控制权不被稀释的目的,往往乐意将股票定向增发给消极的投资者,这些投资者不会参与公司的管理,因而投资者为了弥补其损失的控制权收益会要求公司给予定向增发折价的补偿。

在我国的资本市场上,上市公司普遍是由以前的国有企业改造而来的,虽然进行了股权分置改革,但是我国上市公司“一股独大”的现象仍然普遍存在,因此大股东基于控制权私有对中小股东进行利益侵害的现象仍然存在。由于我国A股市场发行定价与二级市场价格的脱节,加上我国对投资者的法律保护环境相对落后,从管理层机会主义的角度,在定向增发的情况下,大股东更有可能采用定向增发折价来进行潜在的利益输送。另外定向增发对上市公司的信息披露要求较低,政府监管部门的审批程序又比较简单,虽然这是定向增发新规的优点,但同时相对于其他增发方式降低了信息的透明度,给大股东创造了更为隐蔽的利益转移方式。基于此本文提出了相应的研究假设:

H1:当大股东参与定向增发时,由于存在进行利益输送的潜在动机,定向增发时折价的程度会较大,且大股东参与认购的比例越大,定向增发的折价程度也越大。

(2)信息不对称理论 Hertzel&Smith(1993)根据信息不对称理论,从两个角度阐述了信息不对称对定向增发折价的影响:一方面,由于定向增发是针对少数对象进行的增发,信息传递的渠道比较简单,因此信息传递的成本就较低,投资者要求的补偿就相对较少,折价程度就会较小;另一方面,由于定向增发的股票规模不同,投资者为了获取用于评估和衡量定向增发机会所需的信息成本也是不同的,投资者对定向增发要求的折价程度也是有区别的,信息不对称程度越高,投资者要获取信息的成本就越高,要求的定向增发折价程度就越大。本文利用上市公司总资产的规模和定向增发的规模来衡量定向增发中的信息不对称程度,因此提出假设:

H2:定向增发的规模越大,定向增发的折价程度就越高。

同时我们还注意到,信息不对称对于定向增发价格的影响除了上述方面外还会通过另一个指标来体现,即由于定向增发的股票往往都会存在一定的禁售期,在此期间增发的股票受到限制不能进行流通,这对于投资者来说是一场博弈,因为禁售期内的股票是涨是跌无法预测,公司的前景也无法准确把握,投资者只能通过净资产收益率ROE等指标对公司的前景进行间接地估计,如果增发公司的ROE较高,代表公司前景较好,未来公司股票升值的空间也较大,投资者愿意支付的定向增发价格也就越高,折价程度就相对较低。据此本文提出第三个假设:

H3:定向增发的公司增发前ROE越高,定向增发的折价程度越低。

三、研究设计

(1)样本选择和数据来源 本文研究的样本为2006年至2008年在A股市场上已经完成定向增发的且有大股东参与认购的上市公司数据。其中剔除金融保险行业定向增发的数据;剔除ST公司样本;剔除缺少数据和个别极端值样本;剔除溢价发行的样本,最后得到108个有效样本。本文的主要数据来自Wind数据库和国泰安数据库,同时参考上交所、深交所披露的相关增发公告数据。

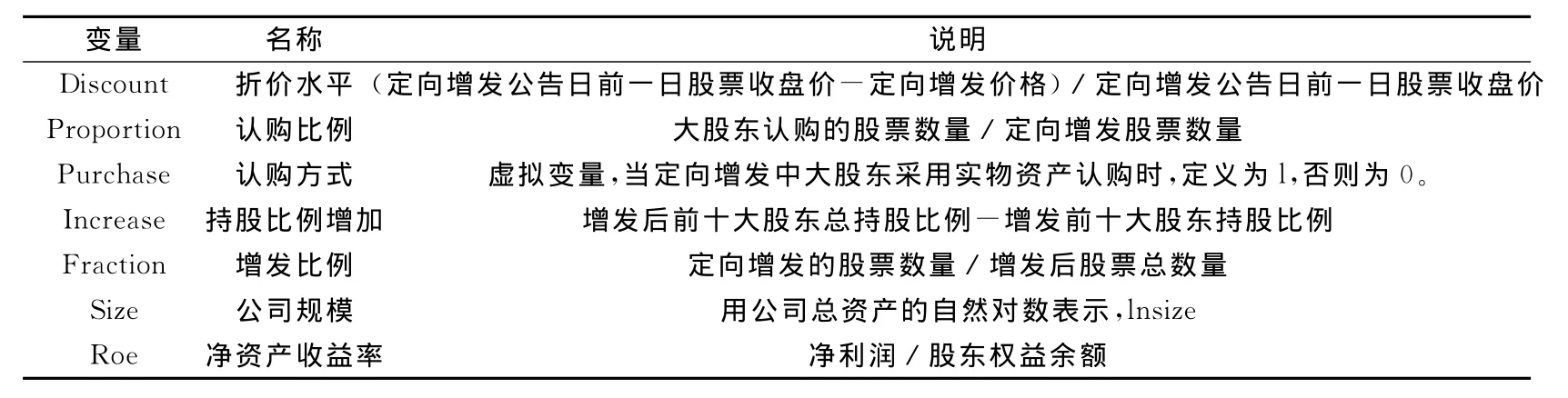

(2)变量选取 折价水平(Discount):用来衡量定向增发的折价程度。我国学者计算定向增发折价率的方式不尽相同,本文参考Barclay(2007)的做法,根据定向增发公告日前一天的收盘价与定向增发价格之差再除以公告前一日的收盘价,即Discount=(定向增发公告日前一日股票收盘价-定向增发价格)∕定向增发公告日前一日股票收盘价。

认购比例(Proportion):大股东定向增发的认购比例。在定向增发过程中大股东参与认购的比例越多,其对控制权地位的巩固就越强,与中小股东利益的背离程度也就越大,其侵占的动机也就越明显。并且大股东认购的比例越大,越有可能压低发行价格,等待锁定期结束后可以获得高额的回报。

认购方式(Purchase):定向增发股票的认购方式主要包括现金和资产,当大股东以优质资产认购定向增发股票时可以优化公司的资产结构,对公司的发展具有支持作用,促进公司良性发展;另一方面,由于市场对大股东注入资产质量的监管不够完善,存在大股东恶意将不良资产注入上市公司的情况,因此,大股东采取何种方式认购股票对于定向增发的价格也会产生不同的影响。

前十大股东持股比例增加(Increase):为了更全面的反映大股东持股比例变化对于定向增发价格的影响,本文选取前十大股东的持股比例之和来进行整体衡量,发现前十大股东总持股比例相对于增发前的增加量,可用来衡量大股东利益输送的动机强弱,即增持比例越大,利益输送的动机越强。

增发比例(Fraction):定向增发股票数量与增发后股票数量之比。增发比例可衡量投资机会相对于现有资产的规模,投资机会规模越大,投资者进行评估风险难度就越大,相应要求的折扣补偿就越高。

公司规模(Size):用公司总资产对数表示,衡量信息不对称的程度,公司规模越大,越容易获得公司信息,信息不对称的程度越小,折价水平就会较低。

净资产收益率(Roe):用来衡量公司资产的质量高低,反映投资者对公司未来的预期。Roe越大公司的盈利能力越强,外部投资者更愿意以高价认购公司股票,股价升值的空间越大。

(3)模型建立与变量定义 根据上述分析,本文初步构建的计量检验模型(1)如下:

式中,β0和ε分别为常数项和误差项,其他变量定义如下表1:

表1 主要变量定义

四、实证分析

(1)描述性统计与初步分析

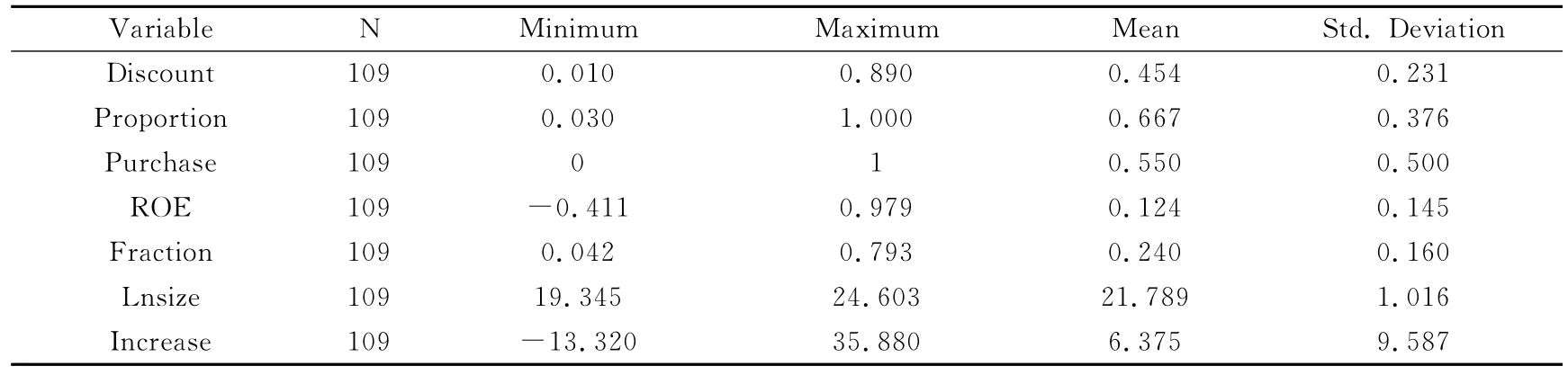

表2 描述性统计

如表2所示,是本文描述性统计的结果,在大股东参与认购的情况下,定向增发的折扣率均值达到45.42%,最高水平达到89%,说明我国定向增发在有大股东参与的情况下折价程度较大。另外前十大股东的平均持股水平相对于增发前有6%的增长且大股东认购定向增发的比例平均达到66.72%,这就为公司的大股东通过定向增发折价进行利益输送提供了可能。

(2)Pearson相关性检验与回归系数分析

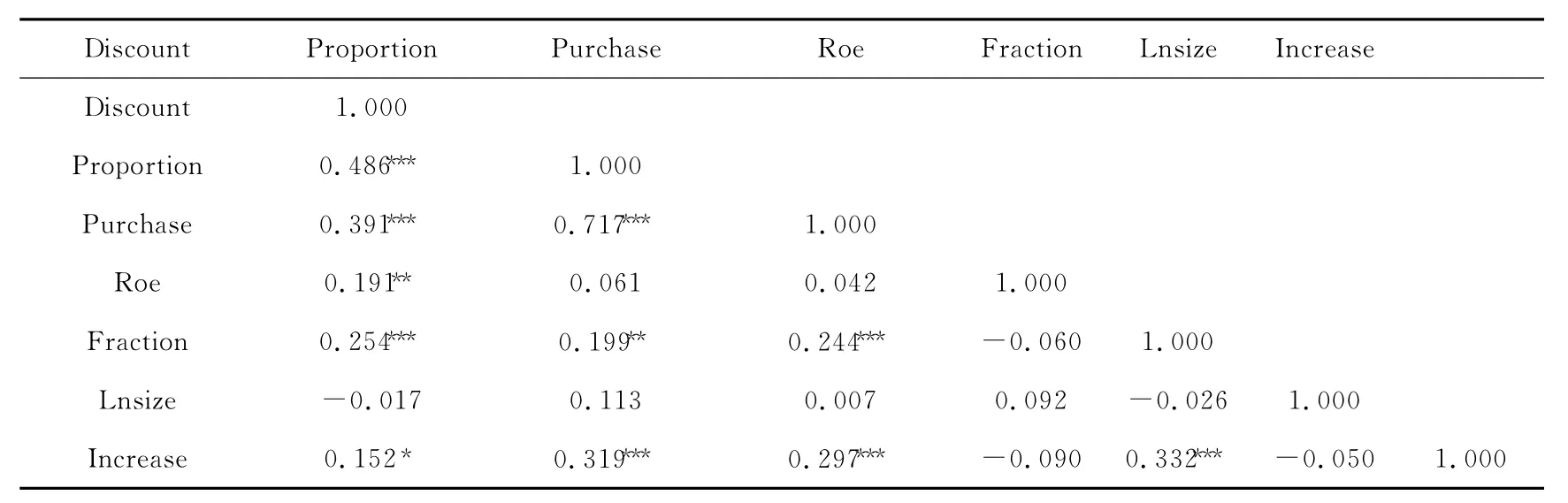

表3 模型(1)主要研究变量的Pearson相关系数

表3列示了模型(1)各因素与折价程度的Pearson相关性分析结果,可以看出,大股东认购方式(Purchase)与认购比例(Proportion)之间存在着较为严重的共线性,Pearson相关系数为0.717,且在1%水平上显著,为了避免多重共线性对实证结果的影响,本文在此剔除认购方式(Purchase)这一虚拟变量。因此,检验模型修改为:

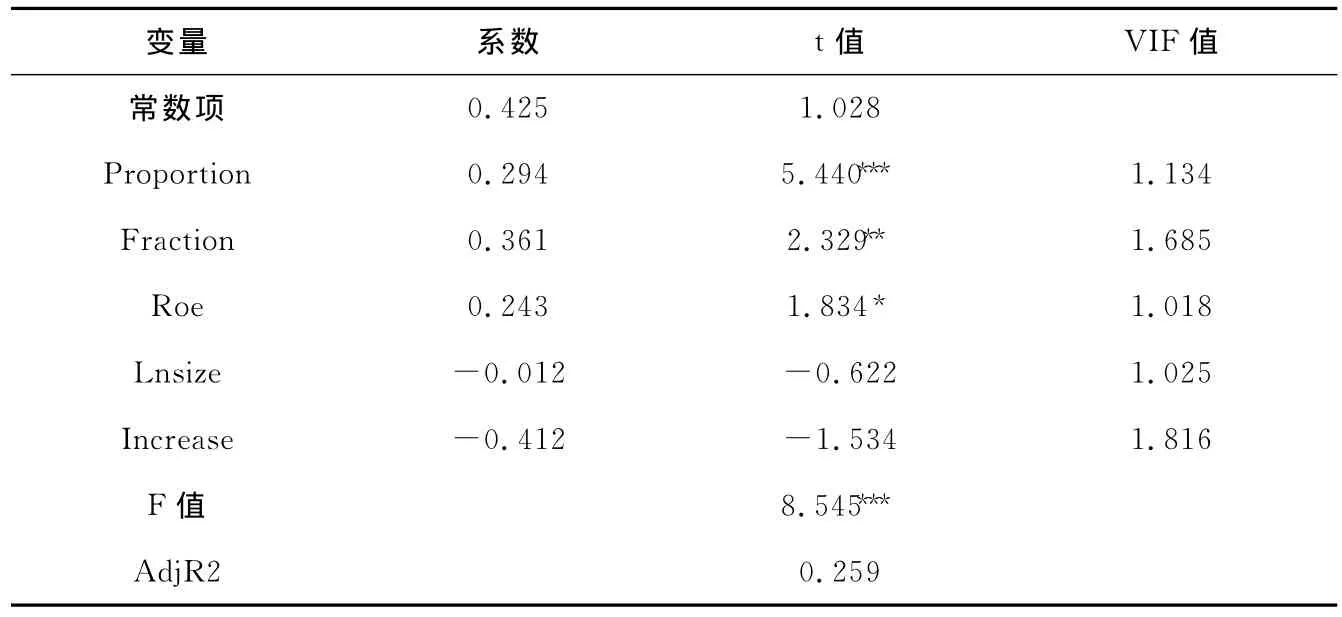

表4 模型回归系数与检验结果

表4列示了定向增发折价影响因素模型的回归系数与显著性,模型变量的方差膨胀因子VIF最大为1.816,说明不存在共线性问题,调整R2达到0.259,拟合程度较好。定向增发折价水平与大股东参与认购的比例在1%水平上显著正相关,即大股东认购的比例越大,定向增发的折价程度越大,这与前文的假设H1相一致。定向增发规模与折价程度在5%水平上显著正相关,但公司规模与折价程度之间的关系不显著,说明信息不对称因素对于定向增发折价的影响只存在于增发规模中,这与假设H2相一致。而净资产收益率和折价水平则在10%的水平上正相关,这与本文的假设H3正好相反,即增发前公司的ROE越高定向增发的折价程度越大,这可能与本文选取的样本全为有大股东参与的定向增发有关,因为当大股东参与定向增发时,其更有可能通过盈余管理人为操纵公司的ROE,抬高增发前公司的ROE,加之我国A股市场定价与二级市场价格的过度脱节,形成了大股东参与定向增发的巨大寻租空间,ROE越高公司股票未来预期价格越高,大股东以越低的定向增发价格认购股票,未来就能获得越多的利益。另外,大股东增发前后持股比例变化与定向增发折扣之间在进行Pearson相关性检验时存在10%水平上的显著正相关,但是回归方程系数并不具有显著性,本文认为大股东只在一定范围内存在利益输送的动机,大股东增发前后持股比例变化并非影响折价水平的重要因素,其对折价的影响较小。

五.结论及启示

本文以2006年到2008年进行定向增发且有大股东参与的上市公司为样本,对上市公司定向增发折价及大股东利益输送进行实证研究,结果发现:上市公司定向增发中,大股东认购比例越大,定向增发的折价程度越高,并且二级市场对公司的前景预期越好时,定向增发折价的程度越大,大股东利用定向增发折价进行利益输送越明显。这不仅有悖于资本市场运作公平、公正的原则,也是对中小投资者利益的侵占。造成这一现象的根本原因是:虽然我国A股市场采取了市场定价,但是发行定价与二级市场价格之间仍有脱节,这不仅刺激了上市公司的定向增发需求,更因此形成了巨大的寻租空间。因此,可以在有大股东参与的定向增发时采取独立董事或者独立第三方定价的办法,这样不仅可以让定向增发价格符合市场和公司的实际情况,更可以避免中小投资者因此造成损失,从而迫使上市公司大幅提高公司治理水平,不断完善相应制度,从根本上杜绝利益输送行为的产生。

[1]Baek J.S.,Kang J.K.,Lee,I..Business Groups and Tunneling:Evidence from Private Securities Offerings by Korean Chaebols[J].Journal of Finance,2006,5:2415-2449.

[2]Barclay M.J.,Holdemess C.G.,Sheehan,D.P..Private Placements and Managerial Entrenchment[J].Journal of Corporate Finance,2007,4:461-484.

[3]Hertzel M.,Smith R.L..Market Discounts and Shareholder Gains for Placing Equity Privately[J].The Journal of Finance,1993,2:459-485.

[4]张 呜,郭思永.大股东控制下的定向增发和财富转移[J].会计研究,2009,(5):78-86.

[5]何丽梅.定向增发折价的理论解释和实证研究综述[J].改革与战略,2010,(2):182-185.

[6]朱红军,何贤杰,陈信元.定向增发“盛宴”背后的利益输送:现象、理论根源与制度成因——基于驰宏锌锗的案例研究[J].管理世界.2008,(6):136-147.

[7]章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007,(6):63-68.

[8]刘 宇.定向增发对相关利益体财富的影响分析[J].证券市场导报,2006,(4):12-16.