集团化企业中层领导薪酬分配机制的优化——以唐钢集团为例

2013-09-23吕晓彬

● 吕晓彬

■责编 / 张新新 Tel: 010-88383907 E-mail: hrdxin@126.com

唐钢集团是一个年产钢1800万吨的国有特大型联合企业,下辖直属二级单位15个,子公司14 个,拥有职工4万多人。子公司负责人大部分从集团直属二级单位领导班子中甄选担任,他们属于集团同一管理层职级人员——中层领导。

目前,集团对所属企业(包括子公司)薪酬管理采取了“直管型”模式,统一实行岗位绩效工资制。但对直属二级单位中层领导,采取岗位系数工资制加奖励的传统企业薪酬管理办法;对新组建设立的子公司负责人,采取年薪制的现代企业薪酬管理办法。这种同一集团中层领导中两种不同的薪酬分配机制和模式,亟待加以优化。

一、两种薪酬分配模式及其差异

在唐钢集团直属二级单位中层领导岗位工资加奖金的薪酬分配模式中,岗位工资部分是按照集团统一实行的岗位系数工资制及设定的工资标准进行管理和支付;奖金部分(包括月度经济责任制奖、年度效益奖和年度领导考评特别奖)按照集团年度统一制定的奖励考核制度及设定的标准进行月度或年度考核和支付,其中实得年度效益奖的50%作为责任风险抵押金,延期审核兑现。

在子公司负责人薪酬年薪制的分配模式中,年薪标准=年度基薪+年度绩效薪。年度基薪是按集团统一设定年薪标准的40%进行折月预支,并与月度企业经济责任制指标完成情况挂钩考核,只扣不加;年度绩效薪(包括年度领导考评特别奖)按照集团公司统一制定的考核办法实施年度奖励和结算。其中实得年薪收入的20%作为责任风险抵押金,延期审核兑现。

以上两种薪酬分配模式的差异如下:

1.在薪酬结构方面。上述两种不同分配模式使得薪酬结构不一致,体现在薪酬结构中的保障因素与激励因素权重的差异。从其近三年年薪收入结构来看,直属二级单位中层领导保障收入与激励收入权重为15%:85%左右,而子公司负责人为40%:60%左右,出现了责任、风险与收益关系的不匹配、不协调。

2.在薪酬水平方面。直属二级单位中层领导年薪收入普遍低于子公司负责人水平。从其近三年年薪收入结果来看,虽然集团对直属二级单位中层领导月度经济责任制奖、年度效益奖标准做了适度的调整,但并未能有效地调节好钢铁产业二级单位与非钢产业子公司之间的薪酬水平关系,人为因素较强,规范性操作有待制度化。

3.在业绩考核方面。一是考核指标侧重点不同。对直属二级单位中层领导侧重于产品成本、产品产量、产品加工费、产品电耗、产品合格率等以“成本”为中心的考核指标,以及内部价格核算体系的运用,其受市场因素影响产生的波动较小;而对子公司负责人侧重于实现利润、资产保值增值、货款回收、资金占用等以“利润”为中心的考核指标,以及市场价格核算体系的运用,其受市场因素影响产生的波动较大。二是考核周期不同。对直属二级单位中层领导采取的是按月度考核(月度经济责任制奖)与年度考核(年度效益奖)相结合的方式,并按月度、年度考核结果兑现薪酬;而对子公司负责人采取的是按年度考核的方式,并以年度考核结果兑现薪酬。与此同时,又引致出了既是年薪收入水平相同,但执行个人所得税法后纳税额却不相同的问题。三是责任风险抵押金计算基数不同。对直属二级单位中层领导以实得年度效益奖的50%计算风险抵押金,而对子公司负责人以年度绩效薪的20%计为风险抵押金。

二、优化整合建议

中层领导是企业的中坚力量,是企业战略和经营任务贯彻实施的组织者和执行者,在企业所有管理者中处于关键的地位,对企业可持续发展具有重要意义。薪酬分配机制和模式涉及中层领导的切身利益,事关企业发展的大局,应当加以优化整合。

本文认为,对于该集团所属企业中层领导来讲,应建立以绩效薪酬(激励薪酬)为主,基本薪酬(保障薪酬)为辅的统一的、高弹性的薪酬管理模式;薪酬结构控制比例在保障薪酬与激励薪酬40%:60%或30%:70%为宜;薪酬水平要保持较同类型企业具有竞争力,同时做好与本企业职工收入水平的平衡与衔接;业绩考核要注重短期贡献与长期效能的匹配与发挥。这样既有利于人力资本让渡在创新价值中的良好体现,又有利于企业发展方式转变在统筹兼顾中的协调持续。

结合上述两种薪酬分配模式以及差异因素分析和优化策略定位,笔者建议统筹建立并完善以年薪制为主导的薪酬分配机制。年薪制由年度基薪、年度绩效薪、年度特殊奖励三个单元构成。

1.年度基薪单元。主要依据企业经营规模、生产组织难度、职能管理幅度等因素进行综合责任等级排序,并对应相应等级系数以及结合集团所属企业在岗职工平均工资水平、增长幅度而设定的工资单元。

企业负责人(中层领导正职)年度基薪确定公式为:

W1=W0×R×Q

公式中,WⅠ为企业负责人的年度基薪;W0为上年度集团所属企业在岗职工平均工资;R为考核年度基薪增长调节系数,可根据考核年度在岗职工平均工资增长情况,由集团公司研究确定;Q为企业负责人责任等级排序对应的年度基薪系数。

表1 企业负责人责任等级、基薪系数对应关系

(1)企业负责人责任等级排序,即责任等级分设为D1、D2、D3、D4四级。可依据企业资产规模大小、生产工艺难度、组织管理难度、组织管理幅度等因素综合评价进行确定。这项工作应由集团人力资源部组织企业相关部门及内外部专家负责具体实施,评定周期可设定为一年,以考虑评价因素调整或改进评价办法所带来的影响。

(2)企业负责人基薪系数,即对应责任等级分设四档。基薪系数设定应兼顾年薪标准水平和基薪所占权重。

(3)基薪增长调节系数确定时,应充分关注与企业在岗职工平均工资水平、增长比例、增长绝对额的关系,以防止收入增长过快或水平差距过大。

2.年度绩效薪单元。主要根据企业经营业绩结果挂钩考核,并以年度基薪为基数,按照企业经营业绩完成年度指标等级、绩效薪系数、否决或扣减经济责任指标结果而设定的工资单元。

企业负责人(中层领导正职)年度绩效薪确定公式为:

WⅡ=WⅠ×M-K

公式中,WⅡ为企业负责人的年度绩效薪;WⅠ为企业负责人的年度基薪;M为完成单位年度目标值对应的绩效薪系数;K为年度各项责任指标考核否决或扣减结果。

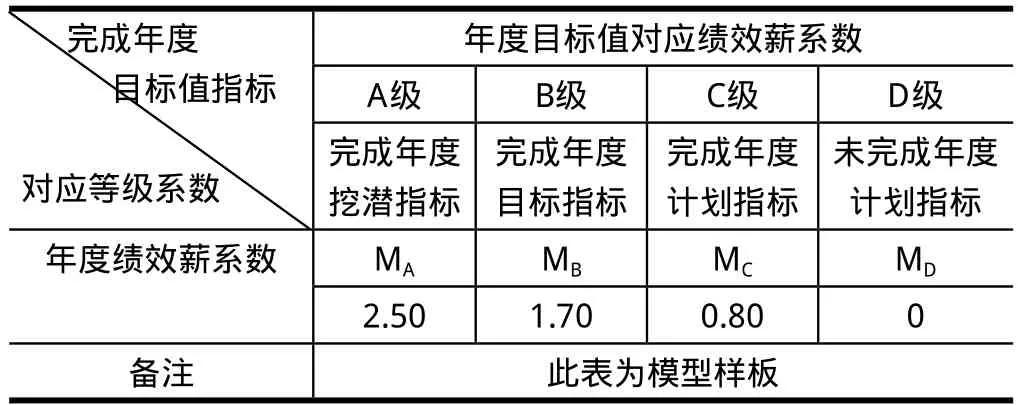

(1)年度目标值由集团依据年度生产经营计划和企业年度经济责任制进行确定,分设A(完成挖潜指标)、B(完成目标指标)、C(完成计划指标)、D(未完成计划指标)四级,并对应MA、MB、MC、MD四档年度绩效薪系数,即:MA=2.50, MB=1.70 , MC=0.80 ,MD=0。

表2 企业负责人完成年度指标等级、绩效薪系数对应关系

(2)一项考核指标完成两个等级之间系数计算公式。假设F为实际完成等级指标对应结果;MF为实际完成等级指标对应结果计算的绩效薪系数。

完成D级C级间的系数计算公式为:MF=F-D/C-D (MC- MD)+ MD

完成C级 B级间的系数计算公式为:MF=F-C/B-C (MB- MC)+ MC

完成B级 A级间的系数计算公式为:MF=F-B/A-B (MA- MB)+ MB

完成C级 A级间的系数计算公式为:MF=F-C/A-C (MA- MC)+ MC

完成A级以上目标值时,纳入年度特殊奖励单元进行管理。

(3)当考核指标为多项时,考核指标的选择是上述两种薪酬分配模式能否达到优化整合要求的关键点和落脚点。

第一,在选择考核指标时应统筹兼顾,主要围绕着资产保值增值、实现利润、成本费用、产品质量、劳动生产率、资金利用率、安全健康等指标进行选择,不宜过多、关键在精。并要特别注意成本费用等财务指标在目标值设定时,应尽可能以市场价格为基准,这样有利于“成本”中心、“利润”中心两个考核指标体系的融通,为构建中层领导全方位置身于市场条件下的考核平台,奠定良好的基础。

第二,对多项考核指标间所占权重,尤其对市场敏感性较强的考核指标所占权重的确定,应更加审慎,它对上述两种薪酬模式能否最终实现优化整合目标起着非常重要的作用。

多项考核指标完成两个等级间系数计算公式:假设考核指标设定为五项,权重分别设定为f1、f2、f3、f4、f5(fn=f1+f2+f3+f4+f5=100%)。

若该五项指标均完成C级A级间等级,则:

MF=∑[F-C/A-C ( MA- MC)+ MC]fn

若该五项指标分别完成不同等级,其中完成B级A级间指标有三个(权重为f2、f3、f5),完成C级B级间指标有一个(权重为f1),完成D级C级指标间有一个(权重为f4),则:

MF= [F-B/A-B ( MA- MB)+ MB]( f2+ f3+f5) +[ F-C/B-C ( MB- MC)+ MC] f1+[ F-D/C-D ( MC- MD)+ MD] f4

第三,否决指标(K)设定主要体现在资产保值增值、安全健康等指标上,目的在于将企业负责人对股东和职工最基本的利益及保障放在第一位,否决力度为实得年薪收入50%为宜,若再加大否决力度或增设扣减指标,其年薪收入应以职工薪酬收入的2倍为底线,以体现其在生产经营过程中人力资本投入的最低认可度。

(4)企业负责人副职人员的年度基薪、绩效薪标准,可按其正职的60%至80%进行确定。绩效薪考核时,按其年度挂钩责任指标考核结果进行计算。

3.年度特殊奖励单元。这项主要根据企业年度领导班子和个人综合考核评价结果而设定的工资单元。

(1) 年度特殊奖励(WⅢ)奖励额度不应超过其年度绩效薪标准的10%。

(2)综合考核评价要素中,对完成A级以上目标值的考核指标应做重点考虑,其所占整体评价要素权重不应低于50%,以体现综合评价与业绩贡献的导向关系。

为了做好中层领导薪酬分配管理,有必要加强日常考核与支付管理工作。可以考虑采取两种方式,其一是“月预支、年结算”,其二是“月预支、月考核、年结算”。无论采取哪种方式,都要注意做好日常考核记录、沟通谈话、预警诫勉等基础工作,为年度薪酬结算、年度综合考核评价奠定坚实的基础。与此同时,建立责任风险与经营审计相结合的约束机制。将年度薪酬结算绩效薪的40%作为责任风险抵押金,延期(一年或二年)兑现。经营年度期满或离职,履行经营审计并以审计结果考量如何兑现,以体现约束机制的效力和严肃性。

总之,在现代企业制度下,统筹好中层领导薪酬机制,既关系到他们的行为方向,又关系到企业的可持续发展。在当今企业集团化格局的推进和形成过程中,对“经理人”报酬如何度量,薪酬杠杆作用如何发挥,制衡关系如何体现等等,是有待于进一步研究的新课题。