成本还原计算方法案例浅析

2013-09-22沈阳工学院辽宁沈阳113122

(沈阳工学院 辽宁沈阳113122)

一、成本还原概述

所谓成本还原,就是将产成品耗用各步骤半成品的综合成本,逐步分解还原为原来的成本项目。

(一)成本还原产生的原因

采用综合逐步结转分步法在最后步骤计算出来的完工产品成本中,燃料及动力、直接工资和制造费用等费用只是最后步骤发生的数额,在此之前各步骤发生的这些费用都是以“半成品”综合项目来反映,半成品项目既包括直接材料费用,也包括其他费用。这样,就不能按原始成本项目反映产品成本的构成。成本计算的步骤越多,最后一个步骤成本计算单上“半成品”成本在所有成本中的比重越大,提供的完工产品各成本项目的数据就越不准确。基于上述原因,如果企业在管理过程中需要提供按原始成本项目考核产品成本的构成,就必须进行成本还原。

(二)成本还原的计算方法

成本还原的计算方法有两种:一是按半成品各成本项目占全部成本的比重还原,这种方法是根据本月产成品耗用上步骤半成品的成本乘以还原分配率来计算半成品成本的还原方法。二是按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原,这种方法是将本月产成品耗用上一步骤半成品的综合成本,按本月所生产这种半成品成本结构进行还原。

二、案例解析

在上述成本还原的两种计算方法中,最难、最不好理解的就是计算成本还原分配率,如何将难点转化为容易记忆的知识点,笔者在讲课过程中总结出一种方法,通过类举的方法探讨成本还原,供大家参考。

例1:某企业生产甲产品,经过三个生产步骤,原材料在生产开始时一次投入。月末在产品完工程度为50%,按照约当产量法计算。采用综合逐步结转分步法计算完工产品成本,并进行成本还原。三个步骤的产品成本计算单如表1、表2、表3所示(计算过程省略)。要对成本计算单进行成本还原,要求计算出完工产品成本600 000元中直接材料、燃料及动力、直接工资、制造费用各是多少。为便于理解,举例示之。

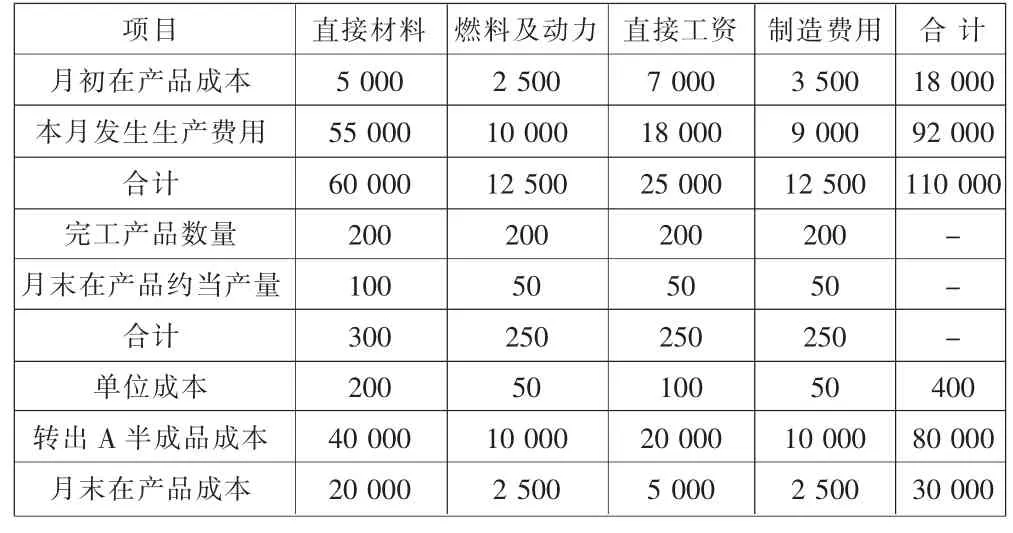

表1 第一步骤产品成本计算单 单位:元

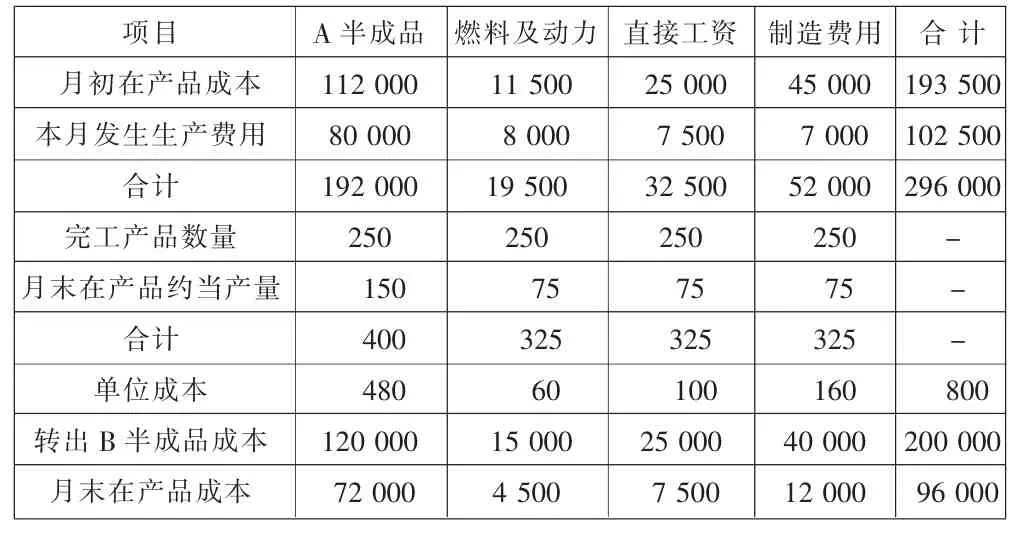

表2 第二步骤产品成本计算单 单位:元

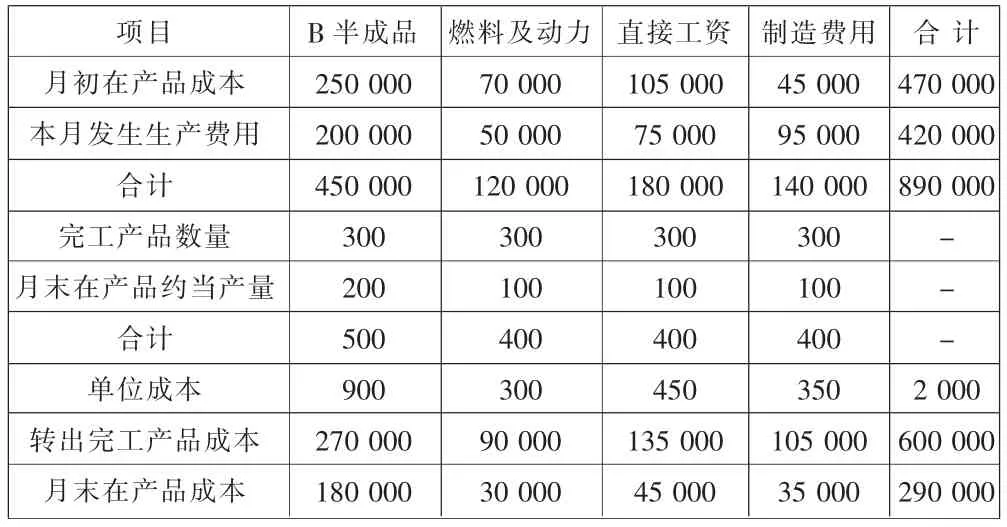

表3 第三步骤产品成本计算单 单位:元

例2:某大学会计学专业2012年招生100名学生,其中男生80人,女生20人,假设每年招生的男女性别比例不变,该专业2013年拟招生150名学生,请问150名学生中男生有多少人?女生有多少人?

共有两种方法:

第一种方法:

1.计算2012年男女性别比例。男生占的比重=80/100×100%=80%。女生占的比重=20/100×100%=20%。

2.计算2013年男女生人数。男生人数=150×80%=120(人)。女生人数=150×20%=30(人)。

第二种方法:

1.计算2013年与2012年人数增长的倍数。2013年与2012年人数增长的倍数=150/100×100%=150%。

2.计算2013年男女生人数。男生人数=80×150%=120(人)。女生人数=20×150%=30(人)。

两种方法可以合二为一。

在第一种方法中,以男生人数120人的计算过程为例,150×80%=150×80/100=80×150/100,这个变形过程相当于把被乘数和乘数的位置换一下,其结果不变,就变成了第二种方法,两种方法在数学计算上已经合二为一,也就是说,只要掌握了第一种方法,就可灵活采用第二种方法。

笔者利用例2逻辑思路来计算例1还原成本。

第一步,例2中的还原对象是150人,那么例1中的还原对象就是第三步骤产品成本计算单中完工产品成本B半成品的金额270 000元,因为在完工产品成本构成中,只有270 000元不是原始的成本项目,其余90 000、135 000、105 000这三个金额都是原始的成本项目(燃料及动力、直接工资、制造费用)。

第二步,例2中为了还原150人,选取了一组数据,就是80、20、100,这三个数据是部分与整体的关系。对于例1而言,选取的数据就是应该与270 000元有关的一组数据,只有第二步骤产品成本计算单和它有关系,因为第二步骤生产了它,选取的数据就应该是120 000、15 000、25 000、40 000、200 000,这组数据也正好是部分与整体的关系,从而推理出例1成本还原分配率的计算。

A半成品占的比重=120 000/200 000×100%=60%

燃料及动力占的比重=15 000/200 000×100%=7.5%

直接工资占的比重=25 000/200 000×100%=12.5%

制造费用占的比重=40 000/200 000×100%=20%

第三步,例2通过比重计算出150人的构成,那么例1通过比重可以计算270 000元的构成。

A 半成品=270000×60%=162000(元);燃料及动力=270000×7.5%=20 250(元);直接工资=270 000×12.5%=33 750(元);制造费用=270 000×20%=54 000(元)。

这样,就把270 000元分成了四个部分,这里的A半成品162 000元还不是原始的成本项目,还需要采用上面的方法,继续还原,选取第一步骤产品成本计算单中的一组数据 40 000,10 000,20 000,10 000,80 000,计算比重,求 162 000的构成。计算过程同上,结果为直接材料81 000元,燃料及动力20 250元,直接工资40 500元,制造费用20 250元。

最后将计算出来的数据汇总,计算出完工产品的原始构成。

直接材料=81000(元),燃料及动力=90000+20250+20250=130 500(元),直接工资=135 000+33 750+40 250=209 250(元),制造费用=105 000+54 000+20 250=179 250(元),这四个数字相加正好是完工产品总成本600 000元,即还原前的总成本与还原后的总成本是相等的。

将上述计算过程整理一下,见表4。

成本还原的计算过程其实就是简单比例乘数的灵活运用和类比逻辑的结合,只要记住这个计算过程,成本还原的计算就会迎刃而解。