公允价值与会计稳健性研究

——一个年度数据的实证检验

2013-09-22浙江工业职业技术学院经济管理学院浙江绍兴312000

(浙江工业职业技术学院经济管理学院 浙江绍兴312000)

我国1992年11月30日由财政部发布的《企业会计准则》中,第一次提到会计谨慎性(稳健性)是会计核算原则之一,2006年2月15日发布的新 《企业会计准则》中同样把稳健性作为会计核算的原则之一,可见我国准则的制定重视会计稳健性;同时新准则中引入公允价值计量,在2006年发布的38项具体准则中,采用公允价值作为计量属性的达到18项。公允价值和会计稳健性一直以来都是学术界研究的热点,因我国会计核算对公允价值的引入,研究公允价值与会计稳健性两者之间的关系也逐渐增加。本文运用实证研究方法旨在探讨公允价值对会计稳健性的影响,即研究两者之间的相关性。

一、公允价值与会计稳健性

(一)公允价值

世界上最早对公允价值进行定义的是美国的会计原则委员会(APB)于1970年发布的报告书第4号,该报告指出“在包含货币价格的交易中收到资产时所支付的货币金额,或在不包括货币或货币要求权的转让中交换价格的近似值。”随后,美国的准则制定中越来越多的倾向使用公允价值计量,特别是在2006年9月19日,美国财务会计准则委员会(FASB)正式发布 《财务会计准则报告第157号——公允价值计量》,该准则对公允价值定义为“在报告主体交易的市场上市场参与者之间的有序交易中,为某项资产所能接受的价格或为转移债务所支付的价格。”随着全球经济一体化的深入发展,特别是我国加入WTO后,我国的会计准则建设需要与国际接轨,为了适应这一形势的需要,2006年2月财政部发布的新准则就充分体现了我国会计准则与国际趋同。新准则中对公允价值定义为:“公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿时采用的金额。”世界上对公允价值计量时基本上都强调,一是所进行的交易是自愿和公平的;二是对资产和负债的计量采用公允价值;三是交易可以是现实的,也可能是预期的。

(二)会计稳健性

其实早在中世纪商业活动中会计稳健性就被采用,比如14世纪早期Henley《家政》中要求从事庄园账务审计的人员保持 “忠诚和谨慎”。 最早对会计稳健性进行定义的是Bliss(1924),其将稳健性定义为“预见所有可能的损失,但不预期任何不确定的收益。”我国新会计准则将稳健性定义为“企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。”因稳健性是国内外准则制定机构非常重视的核算原则,所以学术界也比较关注会计稳健性,对该命题的研究主要集中在会计稳健性存在性、会计稳健性形成动因、会计稳健性计量方法及会计稳健性经济后果。对稳健性形成原因的研究进行比较系统总结的是Watts(2003),他认为会计稳健性产生于契约、股东诉讼、管制及税收。

二、研究设计

(一)研究假设

正如前文所述,会计稳健性在国内外会计准则制定时都非常重视,包括我国也不例外,即我国准则制定机构在制定会计准则时充分体现了谨慎性需求,因此提出假设1:

假设1:我国会计稳健性是存在的。

2007年1月1日上市公司中执行的新会计准则中大量采用公允价值,这借鉴了国际准则制定机构的做法,其实这一做法也与收益确认的理论基础由收益费用观向资产负债观转变有关。为了保证会计信息的质量,不但重视可靠性,同时也重视相关性,可靠性强调会计核算要谨慎,要求对不确定的会计事项以谨慎的态度披露,只确认可能存在的损失,不确认可能存在的收益,可靠性更加强调计量采用历史成本;相关性要求提供决策者相关的会计信息,不但提供过去的财务信息,而且还要提供现在,甚至将来的财务信息,公允价值计量正是基于此而提出的,相关性倾向于公允价值计量,因此可见,公允价值计量属性的引入可能会削弱会计稳健性。

假设2:公允价值会使会计稳健性降低。

(二)模型建立

有关会计稳健性的实证研究是通过建立模型完成的,而在国际会计研究中,针对稳健性的模型通常有盈余—股票回报模型(Basu,1997)、应计—现金流模型(Ball和Shivakumar,2005)、净资产度量模型(Feltham和Ohison,1995,1996;Beaver和 Ryan,2000)等。不过在国内外学术界使用比较广泛的是盈余—股票回报模型和应计—现金流模型,考虑到盈余—股票回报模型通常需要比较完善的资本市场,因此基于我国资本市场的现实情况,本文拟采用应计—现金流模型,该模型的原始模型为:

模型 1中,ACCt,t:i公司 t期的应计项除以期初总资产,应计项等于t期营业利润减t期经营活动现金净流量;CFOi,t:i公司t期经营现金净流量除以期初总资产,由Ball and Shivakumar(2005)结论知应计项在模型中起到减少现金流的“噪音”之作用,即CFO系数显著为负,DCFi,t为虚拟变量,当CFOi,t小于0时,DCFOi,t取1,反之取 0;CFOi,t×DCFOi,t为交互项,表示应计项对负经营现金净流量的关系,该交互项系数若显著为正,则表明损失比收益更能及时得到反应,即会计稳健性存在。

根据Healy(1985)将应计项分为操控性应计项和非操控性应计项,因此本文建立模型考虑该因素,将应计项进一步区分为操控性和非操控性应计项,这样处理的目的是想探讨在我国会计稳健性缘起于应计项还是操控性应计项抑或是非操控性应计项,所以建立模型2、模型3和模型4,因考虑为了验证研究假设,所以加入公允价值变量,上述3个模型分别为:

模型2、3和4中,FVi,t为虚拟变量,代表公司是否采用,若利润表中公允价值变动损益不为0,设为1,否则为0,FVi,t×CFOi,t×DCFOi,t为交互项,若该交互项系数 α5显著大于0,则公允价值与会计稳健性正相关,若系数α5显著小于0,则公允价值与会计稳健性负相关,即公允价值使会计稳健性降低了;εi,t为i公司t年残差项。OperAcci,t为操控性应计项,NoperAcci,t为非操控性应计项。因考虑到不同的行业,会计稳健性可能差别较大,因此加入行业控制变量INDUSTRYn,其余变量定义同模型1。

因上述模型中需要计算应计项、操控性应计项及非操控性应计项,而操控性应计项是度量盈余管理常用的指标,因此这里尚需建立衡量盈余管理程度的模型,根据所读文献,分行业的修正Jones模型更能够反应盈余管理程度,即模型5和模型6:

模型5、模型6中,GTAi,t为i公司t年总应计项,其值等于营业利润与经营活动现金流量净额之差;Ai,t-1为i公司t-1年总资产;△REVi,t为i公司t年的营业收入变化量;△RECi,t为i公司t年应收账款净额变化量;PPEi,t为i公司t年的固定资产净值;NDAi,t为i公司t年非操控性应计项目;α1,α2,α3为行业特征参数;εi,t为 i公司 t年残差。

(三)样本选择及数据来源

本文选取新准则实施后的2011年作为研究窗口,样本选取过程中做如下剔除:(1)剔除金融保险类、当年IPO、ST类公司;(2)剔除ACC及CFO值异常的样本,即将其最大及最小部分1%的样本剔除,并剔除数据不全的公司;(3)使用Jones模型时进行了行业分类,分类标准按照中国证监会2001年发布的《上市公司行业分类指引》,该《指引》将上市公司分13大类,而本文剔除金融保险业类I(行业特殊)和传播与文化类L(样本量小于10),这样共分为11大类行业。模型中所需财务数据均来自于国泰安CSMAR中国证券市场数据库,多元回归应用SPSS19.0软件。

三、实证结果及分析

(一)描述性统计分析

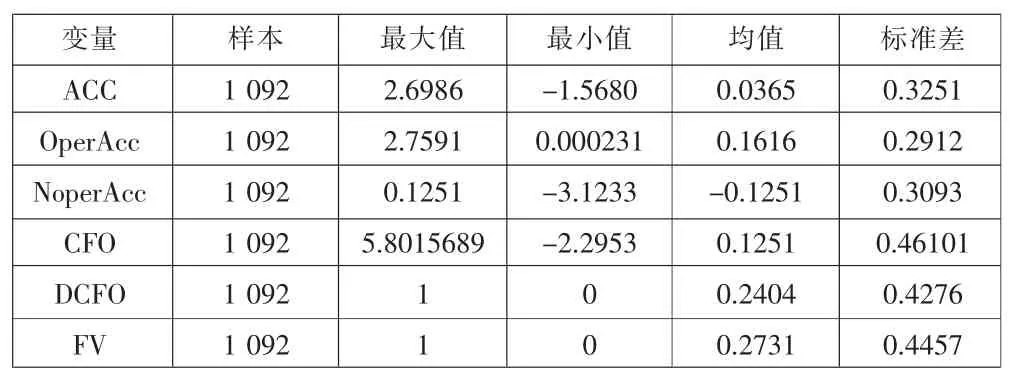

模型2、模型3和模型4中涉及到的主要变量描述性统计分析如下:(1)应计项最大值、最小值分别为2.6986、-1.5680,表明样本中应计项差异较大,均值为0.0365,表明大部分样本的应计项大于0;(2)操控性应计项最大值、最小值分别为2.7591、0.000231,表明样本中操控性应计项差异较大,均值为0.1616,表明多数样本操控性应计项大于0;(3)非操控性应计项最大值、最小值分别为0.1251、-3.1233,表明样本中非操控性应计项差异较大,均值为-0.1251,表明大多数样本的非操控性应计项小于0;(4)CFO的最大值、最小值分别为5.8015689、-2.2953,表明各样本之间该值差异较大,均值为0.1251,表明多数样本公司CFO值为正;(5)虚拟变量DCFO的均值为0.2404,表明有24.04%的样本经营现金净流量为负值;(6)虚拟变量公允价值FV的均值为0.2731,表明有27.31%的样本采用公允价值计量。各变量的描述性统计值见表1。

表1 变量描述性统计表

(二)实证结果及分析

对模型2、3和4进行多元回归,3个模型回归结果见表2。由表2可以看出:(1)模型2回归结果CFO系数显著为负,与应计—现金流原始模型一致,但CFO×DCFO交互项系数显著为负,与应计—现金流模型不一致,结论:我国证券市场在会计稳健性与应计项无关;(2)模型3回归结果CFO系数显著为正,与应计—现金流模型不一致,结论:我国资本市场会计稳健性的存在与操控性应计项无关;(3)模型4回归结果CFO系数显著为负,与应计现金流模型一致,CFO×DCFO交互项系数显著为正,这两点说明我国会计稳健性是存在的,且会计稳健性是非操控性应计项造成的;(4)FV×CFO×DCFO 交互项系数为正,但不显著,即不具统计学意义,或者说公允价值并未使得会计稳健性有所降低,这一情况可能的原因是我国现尚处于市场经济的转型阶段,虽引入了公允价值计量,但仍然主要使用历史成本作为计量属性,而且对公允价值的使用还有比较严格的规定,公允价值计量主要集中在非货币性资产交换、债务重组、投资性房地产、金融资产等中,其实这些交易或事项在企业业务中所占比重较低,因此并不能对会计稳健性计量产生较大影响。

表2 模型2、模型3和模型4回归结果

四、结论

虽然本文中只选取了新准则执行后的一个年度的公司作为研究样本,但是通过实证研究发现,该年度会计稳健性是存在的,不过与Ball and Shivakumar的研究结果不同的是会计稳健性根源于非操控性应计项,而不是应计项;就理论分析而言,公允价值计量属性的运用,应该使得会计稳健性降低,但事实上,由2011年度的数据回归分析知公允价值并未使会计稳健性降低。